Aperçu du Marché

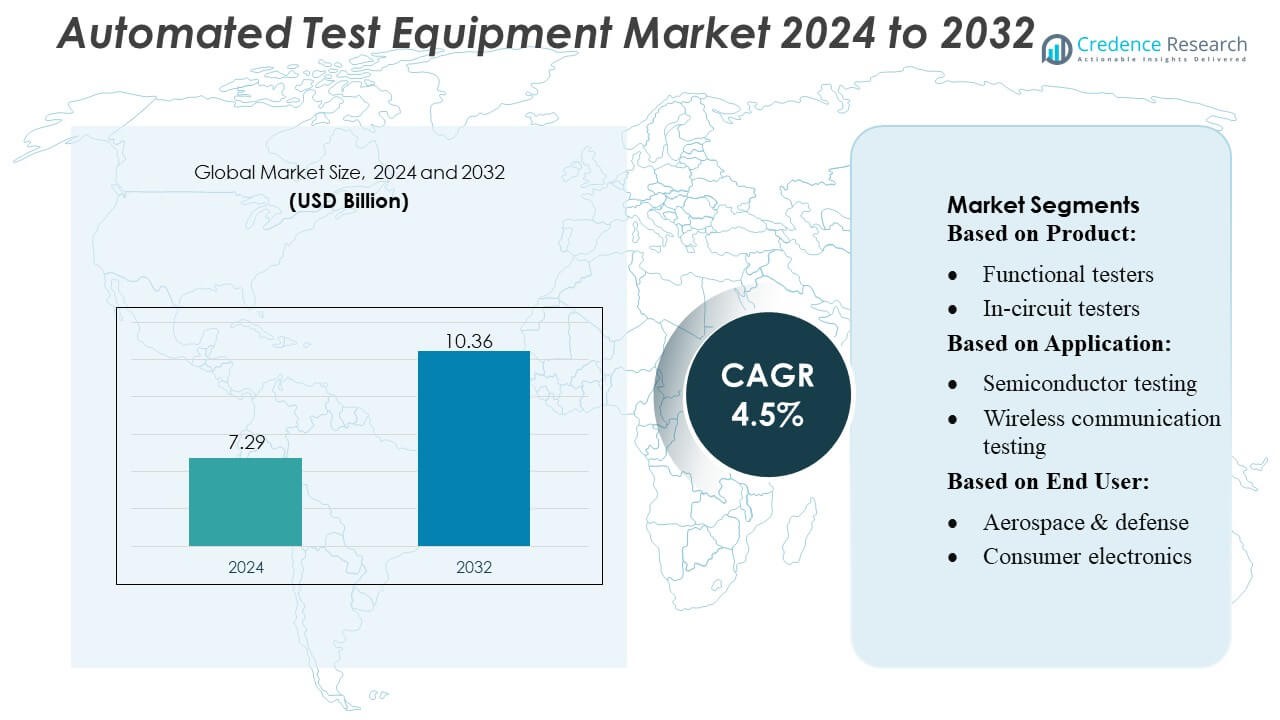

La taille du marché des équipements de test automatisés était évaluée à 7,29 milliards USD en 2024 et devrait atteindre 10,36 milliards USD d’ici 2032, avec un TCAC de 4,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Équipements de Test Automatisés 2024 |

7,29 Milliards USD |

| Marché des Équipements de Test Automatisés, TCAC |

4,5% |

| Taille du Marché des Équipements de Test Automatisés 2032 |

10,36 Milliards USD |

Le marché des équipements de test automatisés (ATE) est dominé par des acteurs de premier plan tels que Teradyne Inc., Cohu, Inc., VIAVI Solutions Inc., Aemulus Corporation, STAr Technologies Inc., ADVANTEST CORPORATION, Chroma ATE Inc., Roos Instruments, TESEC Corporation, et Astronics Corporation. Ces entreprises se concentrent sur l’innovation, offrant des solutions de test modulaires, de haute précision et activées par l’IA pour répondre aux secteurs des semi-conducteurs, de l’automobile, de l’aérospatiale et des télécommunications. Elles tirent parti d’initiatives stratégiques telles que les fusions, acquisitions et expansions régionales pour renforcer leur position concurrentielle. L’Amérique du Nord émerge comme la région leader, capturant environ 35 % de la part de marché mondiale, stimulée par la fabrication avancée de semi-conducteurs, les applications aérospatiales et de défense, et l’adoption rapide des technologies 5G et des véhicules autonomes. De forts investissements en R&D et des normes de qualité strictes renforcent encore la domination de la région et le leadership du marché de ces principaux acteurs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- La taille du marché des équipements de test automatisés était évaluée à 7,29 milliards USD en 2024 et devrait atteindre 10,36 milliards USD d’ici 2032, avec une croissance à un TCAC de 4,5 % pendant la période de prévision.

- La croissance est stimulée par la complexité croissante des semi-conducteurs, l’adoption croissante de la 5G, de l’IoT, des véhicules électriques, et le besoin de solutions de test de haute précision et à haut débit dans les secteurs de l’automobile, de l’aérospatiale et des télécommunications.

- Les tendances clés incluent l’intégration de l’IA et de l’apprentissage automatique dans les systèmes ATE, des plateformes de test modulaires et évolutives, et l’expansion vers les marchés émergents, en particulier l’Asie-Pacifique, l’Amérique latine et le Moyen-Orient.

- L’analyse concurrentielle montre que les principaux acteurs se concentrent sur l’innovation, les fusions et acquisitions stratégiques, les expansions régionales, et les solutions personnalisées pour maintenir leur part de marché dans les segments des testeurs fonctionnels, mixtes, RF et en circuit.

- L’Amérique du Nord détient la part régionale leader à environ 35 %, suivie par l’Asie-Pacifique et l’Europe, stimulée par la fabrication de semi-conducteurs, l’aérospatiale & la défense, et les applications électroniques avancées.

Analyse de la Segmentation du Marché :

Par Produit :

Les testeurs fonctionnels dominent le segment des produits, capturant la plus grande part de marché d’environ 32%. Ces testeurs sont largement adoptés en raison de leur capacité à effectuer une validation de bout en bout des appareils électroniques de manière efficace, garantissant une fiabilité opérationnelle. Les testeurs en circuit et les testeurs mixtes suivent de près, offrant des tests ciblés des cartes de circuits imprimés et des appareils mixtes, respectivement. La croissance des testeurs fonctionnels est stimulée par la complexité croissante de l’électronique, la demande pour des tests à haut débit et des normes de qualité strictes dans les industries des semi-conducteurs et de l’électronique grand public, qui nécessitent des solutions de test robustes, précises et automatisées.

- Par exemple, le testeur Diamondx récemment lancé par Cohu — lorsqu’il est associé au nouvel instrument VI100 — permet la mesure/sourcing de tension et de courant à quatre quadrants, avec une source de forme d’onde arbitraire et une capture pour les CI analogiques et de gestion de l’alimentation; cette configuration réduirait le temps de test jusqu’à 80% par rapport aux systèmes hérités.

Par application :

Les tests de semi-conducteurs dominent le segment des applications avec une part de marché estimée à 35%, alimentée par les avancées rapides dans la fabrication de semi-conducteurs et la demande croissante pour des puces haute performance dans l’électronique grand public, l’automobile et les télécommunications. Les tests de l’électronique automobile et de la communication sans fil gagnent du terrain en raison de l’expansion des véhicules électriques et des infrastructures 5G, respectivement. Les principaux moteurs incluent le besoin de dispositifs semi-conducteurs sans défaut, la réduction du temps de mise sur le marché et l’intégration de solutions de test automatisées capables de gérer des conceptions complexes et des environnements mixtes de signaux de manière efficace.

- Par exemple, le dispositif Vehicle Gateway de Samsara offre une connectivité en temps réel via 4G LTE et un point d’accès WiFi intégré — offrant un avantage de vitesse jusqu’à 10× par rapport aux appareils 3G.

Par utilisateur final :

Le segment aérospatial et défense occupe la position dominante avec environ 28% de part de marché, soutenu par des normes rigoureuses de fiabilité et de sécurité pour l’avionique, les systèmes militaires et l’électronique des satellites. Les secteurs de l’automobile et de l’électronique grand public se développent rapidement à mesure que l’adoption des VE, des appareils intelligents et des systèmes connectés augmente la demande pour des solutions de test précises. Les moteurs incluent la conformité réglementaire stricte, la complexité croissante de l’électronique et l’adoption croissante d’équipements de test automatisés et à grande vitesse pour améliorer la qualité, minimiser les erreurs et optimiser l’efficacité de la production dans les industries d’utilisateurs finaux à haute fiabilité.

Moteurs de Croissance Clés

- Complexité Croissante des Appareils Électroniques :

L’augmentation de la complexité des semi-conducteurs et des appareils électroniques stimule la demande pour des équipements de test automatisés avancés. Les puces haute performance, les PCB multicouches et les conceptions mixtes nécessitent des tests précis et à haut débit pour garantir la qualité et la fiabilité. Cette tendance est particulièrement marquée dans l’électronique automobile, les systèmes aérospatiaux et les appareils grand public, où les défaillances peuvent être coûteuses. Les fabricants investissent dans des solutions ATE capables de gérer efficacement des scénarios de test complexes, de réduire les erreurs humaines et d’accélérer le temps de mise sur le marché, renforçant ainsi la trajectoire de croissance robuste du marché.

- Par exemple, l’installation VALOR™ Lab‑as‑a‑Service propose désormais des tests de performance over‑the‑air (OTA) des systèmes Massive‑MIMO avec prise en charge de jusqu’à 16 couches spatiales en parallèle, permettant une validation réaliste des unités radio 5G dans le monde réel.

- Expansion des Technologies Émergentes :

L’adoption de technologies émergentes telles que la 5G, l’IoT et les véhicules électriques alimente la croissance du marché ATE. L’infrastructure 5G et les appareils connectés exigent une validation rigoureuse des circuits haute fréquence, tandis que les VE et les véhicules autonomes nécessitent des tests fonctionnels et de fiabilité étendus des modules électroniques sophistiqués. Ces avancées technologiques créent des opportunités pour des testeurs innovants, y compris des testeurs mixtes et de radiofréquence, entraînant une adoption accrue des solutions de test automatisées. Les entreprises se concentrent sur des systèmes ATE évolutifs et adaptables pour répondre aux besoins évolutifs de ces secteurs à forte croissance.

- Par exemple, l’AMB5600 prend en charge jusqu’à 1 536 canaux numériques, 576 canaux d’alimentation des dispositifs (DPS), et accepte des tensions de –2 V à 11 V avec un courant d’alimentation jusqu’à 4 A — permettant des tests complets des CI numériques, analogiques, RF et de puissance avec un seul système.

- Normes de Qualité et Réglementaires Strictes :

La conformité réglementaire et le besoin de production sans défauts sont des moteurs majeurs pour l’adoption de l’ATE. Les industries telles que l’aérospatiale, la défense et l’électronique médicale imposent des normes de sécurité et de fiabilité strictes, nécessitant des tests automatisés approfondis. L’ATE permet aux fabricants de détecter les défauts tôt, de réduire les rappels de produits et de maintenir une qualité constante. La demande pour des systèmes de test automatisés et de haute précision est encore renforcée par les certifications de qualité mondiales et les références industrielles, poussant les entreprises à intégrer des solutions ATE avancées dans leurs flux de production et de test.

Tendances et Opportunités Clés

- Intégration de l’IA et de l’Apprentissage Automatique :

L’intégration de l’IA et de l’apprentissage automatique dans les systèmes ATE transforme l’efficacité et la précision des tests. L’analyse prédictive et la détection automatisée des défauts permettent une identification plus rapide des défauts et une optimisation des processus de test. L’ATE piloté par l’IA peut s’adapter à des conceptions complexes et réduire l’intervention humaine, abaissant les coûts opérationnels. Cette tendance offre des opportunités aux fournisseurs de développer des plateformes de test intelligentes et auto-apprenantes qui améliorent le débit et soutiennent l’électronique de nouvelle génération, en particulier dans la fabrication de semi-conducteurs, l’électronique automobile et les systèmes de communication avancés.

- Par exemple, Geotab traite actuellement environ 100 milliards de points de données par jour provenant de ses véhicules connectés. Le chiffre de 55 milliards mentionné dans la déclaration originale était exact lors des périodes de rapport antérieures.

- Tendance Vers des Solutions Modulaires et Évolutives :

Les fabricants préfèrent de plus en plus des solutions ATE modulaires et évolutives qui peuvent s’adapter aux conceptions de produits en évolution et à des volumes de test plus élevés. Les systèmes modulaires permettent des mises à niveau faciles, l’intégration de nouveaux modules de test et la personnalisation en fonction des exigences d’application. Cette tendance est significative dans des secteurs comme l’automobile et l’aérospatiale, où les cycles de vie des produits sont courts et les mises à niveau technologiques fréquentes. L’opportunité réside dans la fourniture de plateformes ATE flexibles qui réduisent les coûts d’investissement initiaux tout en soutenant la croissance à long terme et l’adaptation aux besoins de test émergents.

- Par exemple, HCSS Telematics s’intègre directement avec HCSS Safety et HeavyJob, capturant plus de 60 formulaires de sécurité sur le terrain et types d’incidents sur une seule plateforme cloud, et ses modules GPS enregistrent les données des véhicules à des intervalles d’une seconde pour vérifier les excès de vitesse, les temps d’arrêt et les violations de zones restreintes.

- Expansion dans les Marchés Émergents :

Les marchés émergents en Asie-Pacifique et en Amérique Latine offrent des opportunités de croissance substantielles pour l’industrie ATE en raison de l’augmentation de la fabrication d’électronique, de la fabrication de semi-conducteurs et de la production automobile. La demande locale croissante pour des appareils électroniques de haute qualité stimule l’adoption de systèmes de test automatisés. Les entreprises étendent leur présence dans ces régions grâce à des solutions localisées et des partenariats stratégiques, capitalisant sur l’industrialisation croissante, les avantages de fabrication à faible coût et les initiatives gouvernementales de soutien pour stimuler la production électronique et l’infrastructure technologique.

Défis Clés

- Coûts d’Investissement Initial et de Maintenance Élevés :

Les dépenses en capital élevées requises pour les systèmes ATE avancés posent un défi significatif pour les fabricants de petite et moyenne taille. Les coûts d’installation, d’intégration et de maintenance continue sont substantiels, limitant l’accessibilité et l’adoption. De plus, les mises à niveau technologiques fréquentes peuvent encore augmenter les dépenses. Ce défi pousse à la nécessité de solutions rentables, modulaires ou basées sur la location, mais les investissements initiaux restent un obstacle, en particulier pour les startups et les acteurs des marchés émergents cherchant à mettre en œuvre des tests automatisés sans compromettre la qualité ou l’efficacité.

- Évolution Technologique Rapide et Écart de Compétences :

Les avancées technologiques rapides dans l’électronique et les équipements de test créent des défis pour maintenir les systèmes ATE à jour. Les fabricants doivent fréquemment mettre à niveau le matériel et les logiciels pour prendre en charge les nouvelles architectures de dispositifs et les protocoles de test. De plus, la rareté du personnel qualifié pour exploiter et maintenir des systèmes ATE sophistiqués limite l’utilisation efficace. Combler cet écart de compétences par la formation et les solutions d’automatisation est crucial, car le manque d’adaptation peut entraîner des tests inefficaces, des taux de défauts plus élevés et une compétitivité réduite dans les secteurs de haute technologie.

Analyse Régionale

Amérique du Nord :

L’Amérique du Nord domine le marché de l’ATE avec une part d’environ 35 %, stimulée par la fabrication avancée de semi-conducteurs, les secteurs de l’aérospatiale & défense, et l’électronique automobile. La forte adoption des technologies 5G, IoT et des véhicules autonomes alimente la demande pour des testeurs fonctionnels, RF et mixtes. Des investissements importants en R&D, des réglementations de qualité strictes et un accent sur les tests automatisés à haut débit renforcent la croissance régionale. Les acteurs clés privilégient les solutions de test intégrées à l’IA et modulaires pour optimiser l’efficacité, réduire les défauts et accélérer le temps de mise sur le marché, consolidant ainsi la position de l’Amérique du Nord en tant que marché ATE mature et axé sur l’innovation.

Asie-Pacifique :

L’Asie-Pacifique représente environ 30 % du marché mondial de l’ATE et est la région à la croissance la plus rapide. La Chine, le Japon, la Corée du Sud et l’Inde stimulent la croissance grâce à l’expansion de la production de semi-conducteurs, à la fabrication d’électronique grand public et à l’électronique automobile, en particulier les véhicules électriques. Le déploiement croissant de la 5G et l’adoption de l’IoT augmentent encore la demande pour des testeurs fonctionnels, mixtes et RF. La fabrication rentable, le soutien gouvernemental et la modernisation industrielle encouragent l’adoption généralisée de l’ATE. Les fournisseurs se concentrent sur des solutions de test évolutives et à haute vitesse pour répondre aux volumes de production croissants et aux normes de qualité strictes, faisant de l’Asie-Pacifique un moteur de croissance crucial pour le marché mondial de l’ATE.

Europe :

L’Europe contribue à environ 20-25 % du marché de l’ATE, menée par l’Allemagne, la France et le Royaume-Uni. Les secteurs de l’aérospatiale, de l’automobile et de l’électronique industrielle sont les principaux moteurs, soutenus par des réglementations strictes en matière de sécurité et de qualité. La transition vers les véhicules électriques, les systèmes avancés d’aide à la conduite (ADAS) et les initiatives de l’Industrie 4.0 augmentent la demande pour des testeurs fonctionnels automatisés et en circuit. Les fabricants européens privilégient les systèmes ATE précis, modulaires et les tests pilotés par l’IA pour réduire les défauts, améliorer la productivité et maintenir la conformité aux normes mondiales. Les investissements dans les usines intelligentes et l’électronique à haute fiabilité renforcent encore la position stratégique de l’Europe dans le paysage mondial de l’ATE.

Amérique latine :

L’Amérique latine représente environ 5-7 % du marché de l’ATE, avec une croissance stimulée par la modernisation industrielle, l’électronique automobile et l’assemblage d’électronique grand public. Le Brésil, le Mexique et l’Argentine sont des contributeurs clés alors que les fabricants adoptent des solutions de test automatisées pour améliorer la qualité et réduire les erreurs de production. Les systèmes ATE rentables et les plateformes modulaires gagnent du terrain parmi les entreprises de taille moyenne. L’expansion de l’infrastructure de fabrication, la consommation croissante d’électronique et l’augmentation des initiatives locales de semi-conducteurs créent des opportunités pour les fournisseurs d’établir des solutions localisées, répondant à la fois à l’efficacité de la production et à la conformité aux normes de qualité internationales dans la région.

Moyen-Orient & Afrique (MEA) :

Le Moyen-Orient & Afrique représentent environ 3-5 % du marché de l’ATE. La croissance est principalement alimentée par les secteurs de l’aérospatiale, de la défense et des télécommunications, avec des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud en tête de l’adoption. Les investissements dans les projets de villes intelligentes, la technologie satellitaire et l’électronique industrielle stimulent la demande pour des testeurs fonctionnels et RF. La croissance du marché est limitée par une densité de fabrication électronique plus faible, mais des opportunités existent pour des solutions ATE modulaires et rentables. Les partenariats stratégiques et le déploiement localisé de systèmes de test permettent aux fournisseurs de pénétrer ces marchés émergents et de répondre aux exigences croissantes en matière de qualité et de fiabilité.

Segmentation du marché :

Par produit :

- Testeurs fonctionnels

- Testeurs en circuit

Par application :

- Test de semi-conducteurs

- Test de communication sans fil

Par utilisateur final :

- Aérospatiale & défense

- Électronique grand public

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des équipements de test automatisés inclut Teradyne Inc., Cohu, Inc, VIAVI Solutions Inc., Aemulus Corporation, STAr Technologies Inc., ADVANTEST CORPORATION, Chroma ATE Inc., Roos Instruments, TESEC Corporation, et Astronics Corporation. Le marché des équipements de test automatisés est hautement concurrentiel, stimulé par des avancées technologiques rapides et une demande croissante dans les secteurs des semi-conducteurs, de l’automobile, de l’aérospatiale et des télécommunications. Les entreprises se concentrent sur l’innovation à travers des solutions de test activées par l’IA et l’apprentissage automatique, des plateformes modulaires et évolutives, et des systèmes à haut débit pour améliorer la précision et l’efficacité. Des initiatives stratégiques telles que les fusions, acquisitions, expansions régionales et solutions sur mesure pour les applications émergentes renforcent les positions sur le marché. Les fournisseurs se différencient en offrant des solutions de test fiables, flexibles et conformes aux normes de l’industrie, tout en adoptant la fabrication intelligente et l’intégration de l’industrie 4.0 pour répondre aux exigences évolutives des clients, réduire les défauts et optimiser les cycles de production dans des environnements électroniques de plus en plus complexes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Teradyne Inc.

- Cohu, Inc

- VIAVI Solutions Inc.

- Aemulus Corporation

- STAr Technologies Inc.

- ADVANTEST CORPORATION

- Chroma ATE Inc.

- Roos Instruments

- TESEC Corporation

- Astronics Corporation

Développements récents

- En octobre 2025, Advantest a introduit plusieurs nouvelles solutions et plateformes visant à relever la complexité croissante des puces semi-conductrices avancées pour les applications d’IA et de calcul haute performance (HPC).

- En mars 2025, Keysight Technologies et Analog Devices (ADI) se sont associés pour démontrer la caractérisation de l’interface FR3 6G au Mobile World Congress 2025. La démonstration a utilisé les analyseurs PNA-X de Keysight avec une chaîne de signal complète de 6 à 18 GHz d’Analog Devices pour simplifier la caractérisation des composants RF complexes, réduisant le temps de développement et minimisant les erreurs.

- En février 2025, Advantest Corporation a annoncé le système de test DRAM ultra-haute vitesse T5801, conçu pour tester les nouvelles technologies de mémoire telles que GDDR7, LPDDR6 et DDR6 pour répondre aux exigences des applications d’IA et de HPC.

- En janvier 2025, Teradyne et Infineon Technologies ont conclu un partenariat stratégique incluant l’acquisition par Teradyne de la division des équipements de test automatisés (ATE) d’Infineon à Ratisbonne, en Allemagne. Cette collaboration vise à faire progresser le test des semi-conducteurs de puissance, l’acquisition permettant à Teradyne d’accélérer sa feuille de route des semi-conducteurs de puissance et à Infineon de bénéficier d’un soutien continu à la fabrication.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande de solutions de test de haute précision continuera de croître avec la complexité croissante de l’électronique.

- L’adoption de l’IA et de l’apprentissage automatique dans les systèmes de test améliorera la précision et réduira le temps de test.

- L’expansion des industries 5G, IoT et des semi-conducteurs entraînera un déploiement accru des systèmes ATE.

- L’électronique automobile, en particulier les véhicules électriques et les systèmes ADAS, stimulera considérablement la croissance du marché.

- Les plateformes ATE modulaires et évolutives seront privilégiées pour leur flexibilité et leur efficacité économique.

- Les marchés émergents en Asie-Pacifique, en Amérique latine et au Moyen-Orient offriront des opportunités de croissance substantielles.

- L’intégration avec la fabrication intelligente et l’industrie 4.0 deviendra une exigence standard.

- La forte demande pour des tests fiables et sans défauts poussera à l’innovation dans les testeurs fonctionnels avancés et mixtes.

- Les partenariats stratégiques, les acquisitions et la fabrication localisée renforceront la présence régionale sur le marché.

- L’évolution technologique continue encouragera le développement de systèmes de test plus rapides, économes en énergie et compacts.