Aperçu du marché :

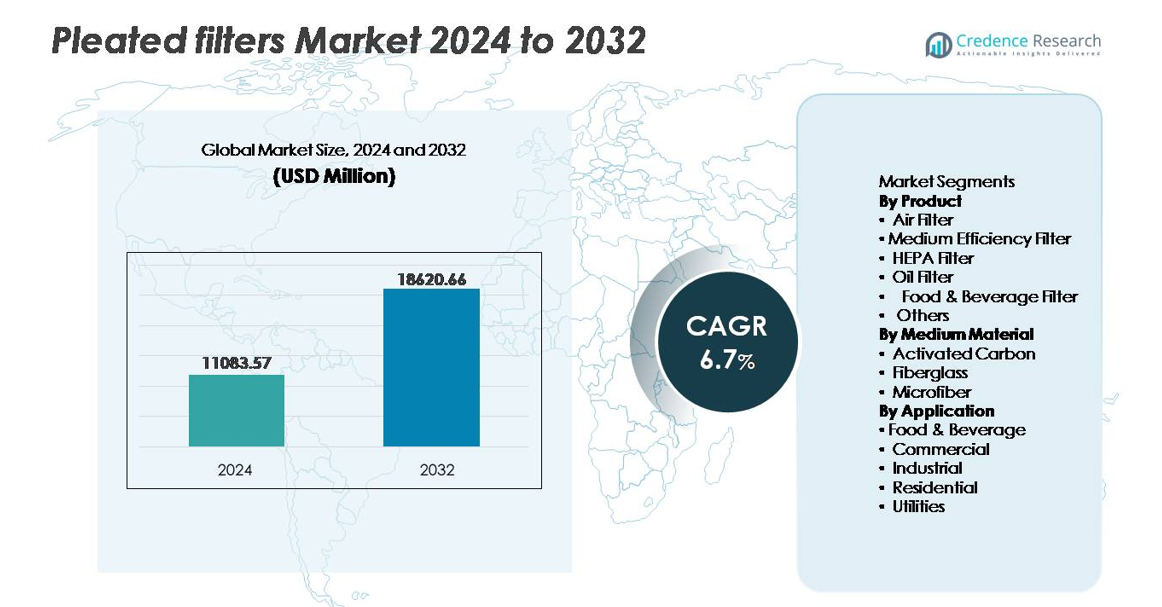

Le marché mondial des filtres plissés était évalué à 11 083,57 millions USD en 2024 et devrait atteindre 18 620,66 millions USD d’ici 2032, avec un TCAC de 6,7 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Filtres Plissés 2024 |

11 083,57 millions USD |

| Marché des Filtres Plissés, TCAC |

6,7% |

| Taille du Marché des Filtres Plissés 2032 |

18 620,66 millions USD |

Le marché des filtres plissés se caractérise par une forte participation de fabricants mondiaux et régionaux, avec Delta Filtration, Camfil AB, Honeywell International Inc., Freudenberg and Company, Absolent Group, General Motors Company, Donaldson Company, Inc., Atlas Copco, Clarcor Air Filtration, et 3M Company positionnés comme acteurs clés. Ces entreprises rivalisent grâce à des innovations avancées en matière de médias filtrants, des conceptions économes en énergie et des solutions personnalisées pour les applications industrielles, commerciales et résidentielles. L’Amérique du Nord reste le principal marché régional, détenant environ 32 % de la part mondiale, stimulée par des normes strictes de qualité de l’air intérieur, une adoption mature des systèmes CVC et des opérations industrielles à grande échelle nécessitant des systèmes de filtration haute performance.

Perspectives du marché :

- Le marché mondial des filtres plissés était évalué à 11 083,57 millions USD en 2024 et devrait atteindre 18 620,66 millions USD d’ici 2032, avec une expansion à un TCAC de 6,7 % au cours de la période de prévision.

- La croissance du marché est stimulée par les préoccupations croissantes concernant la pollution de l’air, les normes réglementaires pour la qualité de l’air intérieur et l’adoption accrue des systèmes CVC dans les secteurs commercial, industriel et résidentiel.

- Les avancées dans les médias enduits de nanofibres, la filtration antimicrobienne et les systèmes de surveillance des filtres intelligents représentent des tendances clés soutenant l’adoption de produits haut de gamme.

- Le marché reste modérément compétitif, les acteurs se concentrant sur la durabilité des produits, l’efficacité énergétique et les composants de filtres recyclables pour se différencier dans les segments sensibles aux prix.

- L’Amérique du Nord est en tête avec 32 % de part, suivie par l’Asie-Pacifique à 29 % et l’Europe à 27 %, tandis que les filtres à air représentent le segment de produit dominant, stimulé par des taux élevés d’installation et de remplacement dans les bâtiments et les installations de fabrication.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Produit

Les filtres à air représentent le segment de produit dominant, détenant la plus grande part en raison de leur adoption généralisée dans les systèmes CVC et de leur capacité à capturer les particules dans les environnements intérieurs. La demande est stimulée par l’accent réglementaire sur la qualité de l’air intérieur, l’augmentation de la pollution urbaine et la construction de complexes commerciaux et de salles blanches. Les filtres HEPA se développent rapidement, notamment dans les secteurs de la santé, de la microélectronique et de l’aérospatiale, où l’élimination des particules ultra-fines est cruciale. Les filtres à huile et pour l’alimentation et les boissons montrent une croissance régulière, soutenue par l’augmentation du traitement industriel et les normes de conformité en matière d’hygiène.

- Par exemple, le filtre Megalam EnerGuard de Camfil intègre un média polymérique propriétaire capable d’atteindre une pénétration ultra-faible sur la taille de particule la plus pénétrante (MPPS). Ce filtre est disponible en diverses efficacités, y compris U15 (une classification ULPA), ce qui permet des installations conçues pour des classifications de salles blanches allant jusqu’à et incluant les environnements ISO Classe 3. Le MPPS général pour les filtres HEPA/ULPA est généralement d’environ 0,12 à 0,15 microns (dans la plage de 0,1 à 0,2 micron).

Par Matériau du Média

La fibre de verre se distingue comme le principal matériau du média, grâce à sa durabilité, sa résistance au feu et sa compatibilité avec les environnements industriels à haute température, y compris le traitement chimique et la production d’énergie. Les filtres plissés au charbon actif gagnent en popularité en raison de leur capacité à adsorber les odeurs, les gaz et les composés organiques volatils, ce qui les rend idéaux pour les cuisines commerciales, les laboratoires et les installations de gestion des déchets. Les filtres à base de microfibres continuent de se développer dans les applications de haute précision, notamment dans la fabrication pharmaceutique et électronique, où l’élimination des particules fines et la performance à faible chute de pression soutiennent l’efficacité opérationnelle.

- Par exemple, AAF Flanders fabrique des médias filtrants en fibre de verre haute température utilisés dans des environnements atteignant jusqu’à 260°C, permettant leur déploiement dans les systèmes d’entrée de turbines à gaz et les fours chimiques où la stabilité au cycle thermique et la rétention dimensionnelle sont critiques.

Par Application

Le secteur industriel domine le paysage des applications, soutenu par les exigences de filtration dans la fabrication, le pétrole et le gaz, le travail des métaux, le ciment et la production automobile. Des réglementations strictes sur la sécurité des travailleurs et les politiques de contrôle des émissions entraînent des installations de filtration de qualité supérieure. Le segment commercial suit, propulsé par le commerce de détail, les bâtiments d’entreprise, les hôpitaux et les infrastructures hôtelières qui priorisent la qualité de l’air intérieur propre. L’utilisation résidentielle augmente progressivement en raison de la sensibilisation des consommateurs aux risques pour la santé associés aux polluants atmosphériques. Les services publics intègrent des filtres plissés dans la production d’énergie et le traitement de l’eau, en se concentrant sur la protection des équipements et la fiabilité des processus.

Moteurs de Croissance Clés :

Préoccupations Croissantes en Matière de Qualité de l’Air et Conformité Réglementaire

Les préoccupations croissantes en matière de santé publique associées aux particules en suspension dans l’air, aux allergènes et aux émissions industrielles constituent un moteur principal pour l’adoption des filtres plissés. Les gouvernements d’Amérique du Nord, d’Europe et d’Asie-Pacifique renforcent les cadres réglementaires liés à la qualité de l’air intérieur et extérieur, y compris les normes de filtration pour les bâtiments commerciaux, les installations de fabrication et les zones d’air pur. La hausse des troubles respiratoires liés à la pollution et à l’exposition professionnelle incite les organisations à investir dans des systèmes de filtration de qualité supérieure. L’urbanisation et la densité accrue des véhicules ajoutent à la concentration de particules, plaçant l’infrastructure de filtration parmi les installations prioritaires. L’expansion des infrastructures de santé, des laboratoires de biotechnologie et des salles blanches de semi-conducteurs où même la contamination par microparticules peut inhiber les processus opérationnels accélère encore la demande. Les filtres plissés bénéficient d’une faible maintenance, d’un meilleur flux d’air et d’une durée de vie prolongée par rapport aux filtres à panneau traditionnels, ce qui correspond aux exigences des utilisateurs finaux en matière d’efficacité énergétique et d’optimisation des coûts.

- Par exemple, le média filtrant plissé 3M High Airflow (HAF) offre jusqu’à 25 Pascals de baisse de pression initiale par rapport aux filtres mécaniques comparables avec des niveaux d’efficacité similaires, réduisant la consommation d’énergie des systèmes CVC et prolongeant la durée de fonctionnement entre les remplacements de filtres dans les hôpitaux et les installations des sciences de la vie.

Croissance industrielle et expansion de la fabrication de procédés

La croissance des industries à forte intensité de procédés telles que les produits pharmaceutiques, l’alimentation et les boissons, le ciment, les métaux et la fabrication chimique stimule l’adoption de filtres plissés pour la filtration de l’air, des liquides et de l’huile. À mesure que les entreprises développent leurs opérations et s’étendent à l’échelle mondiale, les systèmes de filtration deviennent essentiels pour protéger les équipements, maintenir des environnements de production stériles et se conformer aux normes HACCP, GMP et de surveillance des émissions. Les stratégies de maintenance préventive catalysent également l’intégration de filtres plissés avancés pour réduire les temps d’arrêt et prolonger le cycle de vie des actifs. L’augmentation de l’automatisation et de la robotique dans les usines nécessite un air plus propre et des niveaux de particules contrôlés pour protéger les assemblages sensibles. L’expansion de la chaîne d’approvisionnement mondiale a entraîné des inspections de qualité strictes et une conformité transfrontalière, motivant les entreprises à déployer une filtration offrant des taux de capture plus élevés et des baisses de pression plus faibles. Les investissements croissants dans les énergies renouvelables, y compris la fabrication de batteries et les infrastructures hydrogène, élargissent encore les besoins en filtration industrielle.

- Par exemple, les solutions de filtration industrielle d’Eaton incluent des filtres plissés autonettoyants DCF capables de gérer des débits allant jusqu’à 1 500 litres par minute dans la production chimique continue, soutenant une opération ininterrompue tout en réduisant les besoins en main-d’œuvre pour le changement de filtre.

Croissance des activités de construction résidentielle et commerciale

Le développement rapide des infrastructures résidentielles et commerciales, y compris les propriétés hôtelières, les hôpitaux, les établissements d’enseignement et les complexes commerciaux, soutient significativement la demande de filtres plissés. Les conceptions de bâtiments modernes intègrent des systèmes CVC centralisés nécessitant des filtres efficaces pour maintenir la qualité de l’air intérieur et améliorer la conservation de l’énergie. Les initiatives de bâtiments intelligents et les programmes de certification écologique poussent à l’installation de systèmes de filtration avancés qui réduisent les dépenses énergétiques opérationnelles et soutiennent les objectifs de durabilité. L’essor des espaces de co-working, des centres commerciaux et des installations à usage mixte augmente le besoin de filtration d’air standardisée dans les environnements partagés. En parallèle, la sensibilisation des consommateurs aux contaminants aériens, y compris les virus, les spores de moisissure, les COV et les acariens, augmente, incitant les propriétaires à utiliser des filtres plissés améliorés compatibles avec les systèmes de climatisation à conduits. L’atténuation des risques post-pandémie a fait passer la filtration d’un coût optionnel à une nécessité opérationnelle, influençant les achats tant privés qu’institutionnels.

Tendances clés & Opportunités :

Intégration de Nanofibres et Médias Filtrants Multifonctionnels

Une tendance notable qui façonne l’innovation du marché est l’adoption de filtres plissés enduits de nanofibres offrant une efficacité de filtration supérieure sans restreindre significativement le flux d’air. Les fabricants explorent des médias hybrides incorporant des revêtements antimicrobiens, des couches de fibres électrostatiques et des surfaces résistantes à l’humidité pour répondre aux applications dans les secteurs de la santé, de la manipulation des aliments et des laboratoires. Les médias filtrants multifonctionnels capables de capturer les microplastiques, les odeurs, les composés gazeux et les aérosols chimiques présentent d’autres opportunités commerciales. Alors que les industries poursuivent des opérations neutres en carbone, la demande augmente pour des composants de filtres recyclables et des cadres biodégradables, permettant des modèles de filtration en économie circulaire. De plus, la possibilité de personnaliser les propriétés des médias, telles que la résistance au feu, la répulsion de l’huile ou la rétention de charge électrostatique, crée des offres de marché différenciées et un potentiel de tarification premium.

- Par exemple, la technologie de nanofibres Ultra-Web® de Donaldson applique des fibres d’un diamètre aussi petit que 0,2 microns sur des médias plissés, améliorant la charge de surface et améliorant la capture des particules de poussière submicroniques tout en maintenant une baisse de pression plus faible, ce qui la rend adaptée aux collecteurs de poussière industriels traitant des concentrations élevées de particules.

Adoption de Systèmes de Filtration Intelligente et de Maintenance Prédictive

La transformation numérique crée de nouvelles opportunités grâce aux filtres plissés intégrant des capteurs et aux unités CVC connectées à l’IoT capables de surveiller en temps réel la résistance au flux d’air, la charge particulaire et les baisses de pression. Alors que les organisations se tournent vers la maintenance prédictive, la gestion de la filtration basée sur les données soutient la réduction des coûts en prolongeant les intervalles de remplacement et en améliorant l’efficacité énergétique. Les bâtiments commerciaux, les grands campus industriels et les systèmes de santé adoptent des tableaux de bord de surveillance cloud pour optimiser l’utilisation des filtres à distance. La filtration intelligente s’aligne sur les exigences croissantes en matière d’ESG et d’efficacité énergétique, permettant aux organisations de réduire l’empreinte carbone associée à la consommation d’énergie des CVC. L’intégration d’alertes automatiques de filtre et d’outils de reporting de conformité stimule encore l’adoption parmi les secteurs réglementés.

- Par exemple, la plateforme Air Image Sensor de Camfil mesure PM1, PM2.5, PM10, la température, l’humidité, les niveaux de COV et la concentration de CO₂ avec une surveillance en temps réel à un taux de rafraîchissement des données de 60 secondes, permettant des ajustements précis de la qualité de l’air pour les environnements commerciaux et pharmaceutiques.

Défis clés :

Impact Environnemental de l’Élimination des Déchets et Limitations du Recyclage

Un défi majeur auquel est confronté le marché des filtres plissés concerne la gestion et l’élimination des déchets. De nombreux filtres combinent des fibres synthétiques, des adhésifs, des plastiques et des composants métalliques qui compliquent le recyclage et augmentent l’accumulation en décharge. L’incinération peut réduire le volume, mais libère des gaz toxiques si les médias contiennent des fibres traitées ou des revêtements chimiques. Les industries avec des cycles de remplacement fréquents, telles que la transformation alimentaire et les produits pharmaceutiques, génèrent des déchets de filtration substantiels, augmentant les charges environnementales et réglementaires. Alors que les objectifs de durabilité s’intensifient, les fabricants sont sous pression pour développer des boîtiers compostables, des filtres mono-matériaux ou des programmes de retour et de recyclage – mais ceux-ci nécessitent des coûts de production plus élevés et des chaînes d’approvisionnement repensées.

Pression sur les prix et disponibilité d’alternatives à bas coût

Le marché fait face à une pression concurrentielle de la part de fabricants à bas coût proposant des filtres plissés non marqués, en particulier dans les régions où le prix l’emporte sur la performance. Les fluctuations des prix des matières premières, notamment la fibre de verre, les polymères et le charbon actif, influencent également les marges de production. Bien que les filtres à haute efficacité offrent des performances supérieures, de nombreux utilisateurs finaux privilégient encore le coût initial aux avantages du cycle de vie, ralentissant l’expansion du segment premium. Les clients industriels peuvent retarder les cycles de remplacement pour réduire les dépenses, entraînant une diminution des ventes récurrentes. La présence de technologies de filtration alternatives telles que les précipitateurs électrostatiques ou les filtres lavables peut influencer les décisions d’achat, surtout lorsque les conditions de fonctionnement sont modérées et que la surveillance réglementaire est limitée.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des filtres plissés, représentant environ 32 %, grâce à des réglementations strictes sur la qualité de l’air intérieur imposées par les normes OSHA, EPA et ASHRAE. La région bénéficie d’une pénétration étendue des systèmes CVC dans les bâtiments résidentiels et commerciaux, ainsi que d’une forte adoption dans la production pharmaceutique, la transformation alimentaire et la fabrication de semi-conducteurs. La fréquence croissante des remplacements, l’expansion des installations capables de salles blanches et l’accent accru des consommateurs sur le contrôle des allergies et des polluants soutiennent davantage la demande. Les États-Unis sont en tête de la croissance, soutenus par la modernisation des infrastructures et les investissements dans la filtration écoénergétique pour les bâtiments publics et les établissements de santé.

Europe

L’Europe représente environ 27 % du marché mondial, soutenue par des cadres réglementaires robustes liés aux contrôles des émissions, à la sécurité au travail et aux certifications de bâtiments écologiques. Les engagements de l’UE en matière de réduction du carbone et les programmes de réduction de la pollution de l’air accélèrent les mises à niveau des systèmes de filtration industrielle. L’Allemagne, la France et le Royaume-Uni restent des centres de demande majeurs en raison de la fabrication avancée, de la production automobile et des infrastructures de santé. Les bâtiments vieillissants en transition vers des systèmes CVC modernes stimulent également les solutions de filtration rétrofit. Les strictes conformités en matière d’hygiène alimentaire et les normes de production pharmaceutique créent une demande soutenue pour des filtres plissés à haute efficacité conçus pour des environnements stériles et contrôlés contre la contamination.

Asie-Pacifique

L’Asie-Pacifique représente environ 29 % de la part de marché et est le segment régional à la croissance la plus rapide en raison de l’industrialisation rapide, de l’expansion de la population urbaine et des indices croissants de pollution de l’air dans les grandes villes. La Chine et l’Inde dominent la demande, propulsées par la croissance manufacturière dans l’électronique, la chimie et les industries lourdes. Le pouvoir d’achat croissant de la classe moyenne et l’adoption de la climatisation centralisée dans les espaces commerciaux et résidentiels élèvent les exigences de filtration. Les investissements gouvernementaux dans la construction d’hôpitaux et la conformité à la sécurité industrielle stimulent encore la consommation. Les entreprises multinationales augmentant leur capacité de production en Asie du Sud-Est soutiennent une adoption accélérée de la filtration alignée sur les normes de qualité mondiales.

Amérique latine

L’Amérique latine capte environ 6 % du marché, avec le Brésil et le Mexique en tête grâce à l’expansion des opérations industrielles et de transformation alimentaire. La demande est stimulée par le développement accru des bâtiments commerciaux, en particulier dans les centres urbains axés sur les infrastructures modernes. Les investissements croissants dans le secteur de la santé, l’adoption de pratiques industrielles plus propres et la sensibilisation aux contaminants aériens renforcent progressivement la présence sur le marché. Cependant, la sensibilité budgétaire et la dépendance aux matériaux de filtration importés limitent la pénétration rapide des filtres avancés. Les opportunités se trouvent dans les secteurs miniers, du ciment et de la transformation pétrolière où la protection des équipements et les exigences de conformité aux émissions continuent d’augmenter.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 6 % de la part de marché mondiale, soutenue par les besoins en filtration d’air dans les centrales électriques, les raffineries de pétrole et les installations de dessalement. La région du Golfe, dirigée par l’Arabie saoudite et les Émirats arabes unis, montre une installation croissante de filtres haute performance dans les complexes commerciaux, les aéroports et les réseaux de santé. Les conditions climatiques difficiles caractérisées par la poussière et les tempêtes de sable soulignent l’importance de cycles de filtration d’air durables et fréquents. Les programmes de diversification industrielle, tels que Vision 2030 de l’Arabie saoudite et l’expansion manufacturière des Émirats arabes unis, soutiennent les investissements à long terme dans la filtration. L’adoption reste plus lente dans certaines parties de l’Afrique en raison des barrières de coût et de l’infrastructure HVAC limitée.

Segmentation du marché :

Par produit

- Filtre à air

- Filtre à efficacité moyenne

- Filtre HEPA

- Filtre à huile

- Filtre alimentaire & boisson

- Autres

Par matériau moyen

- Charbon actif

- Fibre de verre

- Microfibre

Par application

- Alimentation & boisson

- Commercial

- Industriel

- Résidentiel

- Services publics

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des filtres plissés est modérément fragmenté, caractérisé par un mélange de fabricants mondiaux et de fournisseurs régionaux spécialisés qui rivalisent sur la fiabilité des performances, la personnalisation des produits et les prix. Les entreprises leaders se concentrent sur l’expansion de leurs portefeuilles avec des médias filtrants avancés, y compris des composites nanofibres et des revêtements antimicrobiens conçus pour les environnements industriels, de santé et de salles blanches. Les initiatives stratégiques impliquent l’expansion géographique, des partenariats OEM avec des fabricants de systèmes CVC, et des solutions alignées sur les exigences d’efficacité énergétique et de durabilité. Le marché connaît une augmentation des investissements dans la surveillance numérique de la filtration et les outils de maintenance prédictive, permettant aux fabricants de se différencier par des services à valeur ajoutée. L’optimisation de la chaîne d’approvisionnement et l’intégration en amont dans la production de médias restent des leviers clés de rentabilité, en particulier alors que les fluctuations des coûts des matières premières se poursuivent. Les entreprises qui offrent des composants de filtre réutilisables, recyclables ou biosourcés gagnent en élan concurrentiel alors que les utilisateurs finaux privilégient des solutions de filtration respectueuses de l’environnement dans les applications commerciales et industrielles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Développements récents :

- En avril 2025, 3M a lancé un nouveau produit sous sa marque Filtrete : le “Kit de filtre à air rechargeable Filtrete”. Le kit utilise un cadre réutilisable (évalué pour durer jusqu’à 20 ans) et un insert de filtre remplaçable qui dure jusqu’à 12 mois.

- En mars 2025, Absolent a décrit sa nouvelle configuration d’extraction de poussière/fumée “True Downflow”, où les éléments filtrants utilisent un alignement vertical et un flux d’air de haut en bas de sorte que la poussière libérée lors du nettoyage par jet pulsé est attirée vers le bas par gravité, réduisant le flux ascendant ou transversal. Ce design réduit la surface nécessaire du média filtrant et permet une unité de filtration plus compacte par rapport aux conceptions traditionnelles.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Produit, Matériau moyen, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande de filtres plissés continuera d’augmenter à mesure que les réglementations sur la qualité de l’air intérieur et la sécurité au travail s’intensifient dans les industries mondiales.

- Les médias nanofibres et multifonctionnels gagneront en popularité pour une efficacité de filtration plus élevée avec une faible perte de charge.

- Les filtres intelligents équipés de capteurs soutiendront la maintenance prédictive et réduiront la consommation d’énergie opérationnelle.

- Les matériaux de filtre durables et recyclables émergeront comme un différenciateur concurrentiel parmi les fabricants.

- La croissance dans la fabrication de processus et les environnements de salles blanches stimulera l’adoption de solutions de filtration haute performance.

- L’expansion de la construction et les déploiements de bâtiments intelligents entraîneront l’installation dans les systèmes HVAC.

- Les conceptions de filtres personnalisés deviendront plus courantes dans les applications pétrolières, gazières et chimiques.

- Les canaux de commerce électronique accéléreront les ventes de filtres de remplacement sur le marché secondaire.

- L’intégration avec les systèmes de gestion de bâtiments numériques influencera l’adoption commerciale et industrielle.

- L’Asie-Pacifique émergera comme le marché à la croissance la plus rapide en raison de l’industrialisation rapide et du développement des infrastructures.