Aperçu du Marché

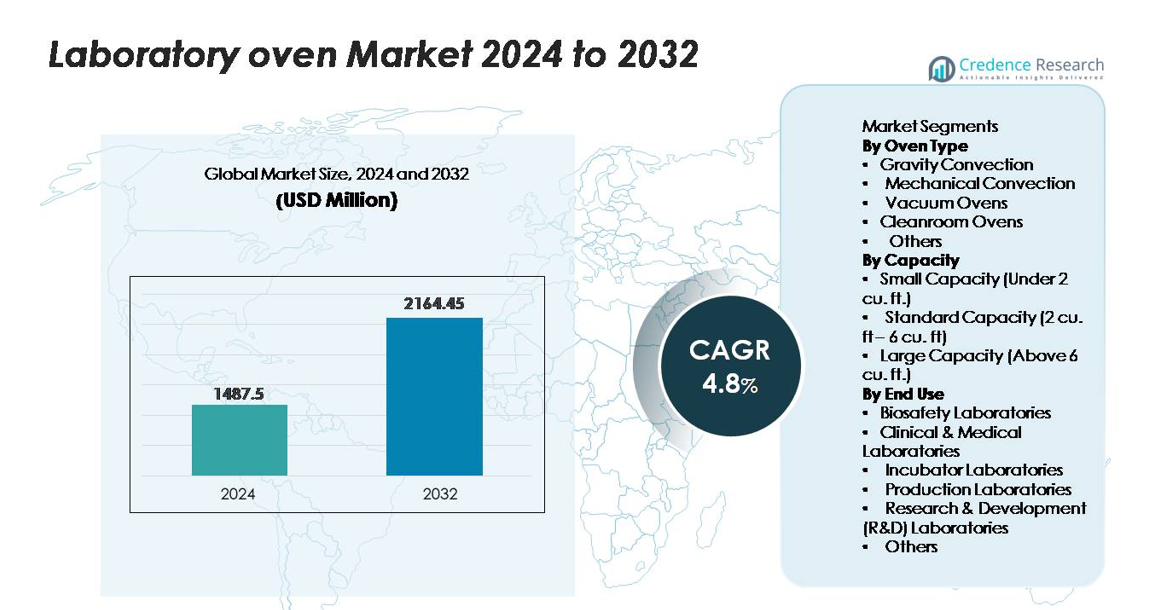

Le marché mondial des étuves de laboratoire était évalué à 1 487,5 millions USD en 2024 et devrait atteindre 2 164,45 millions USD d’ici 2032, reflétant un TCAC de 4,8 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Études de Laboratoire 2024 |

1 487,5 millions USD |

| Marché des Études de Laboratoire, TCAC |

4,8% |

| Taille du Marché des Études de Laboratoire 2032 |

2 164,45 millions USD |

Le marché des étuves de laboratoire présente une forte concurrence de la part de fabricants mondiaux et spécialisés, notamment Terra Universal, BMT Medical Technology, InterFocus, Agilent Technologies, SciQuip, Carbolite Gero, BINDER, JIM Engineering, Ted Pella et Thermo Fisher Scientific. Ces entreprises rivalisent en proposant des systèmes avancés d’uniformité de température, des étuves prêtes pour les salles blanches, des contrôles thermiques validés et des interfaces numériques adaptées aux environnements de laboratoire réglementés. Thermo Fisher Scientific, BINDER et Carbolite Gero exercent une influence notable grâce à des portefeuilles de produits étendus et des réseaux de distribution mondiaux. Régionalement, l’Amérique du Nord domine le marché avec environ 32 à 34 % de part, stimulée par une infrastructure de R&D robuste, des taux élevés de modernisation des équipements et une forte demande des laboratoires cliniques, pharmaceutiques et de semi-conducteurs.

Aperçu du marché

- Le marché des fours de laboratoire était évalué à 1 487,5 millions USD en 2024 et devrait atteindre 2 164,45 millions USD d’ici 2032, avec un TCAC de 4,8 % au cours de la période de prévision.

- La demande continue d’augmenter car les laboratoires nécessitent un traitement thermique précis pour le séchage, la polymérisation, la stérilisation et les tests de matériaux, les fours de capacité standard (2–6 pi³) détenant la plus grande part de segment en raison de leur polyvalence et de leur adoption généralisée dans les environnements de recherche et cliniques.

- Les principales tendances du marché incluent l’adoption accélérée de fours connectés numériquement avec enregistrement de données, une uniformité de température plus stricte et des conceptions compatibles avec les salles blanches qui soutiennent les applications dans les semi-conducteurs, les produits pharmaceutiques et les matériaux avancés.

- La concurrence s’intensifie alors que des acteurs majeurs tels que Thermo Fisher Scientific, BINDER, Carbolite Gero et Terra Universal font progresser les systèmes de chauffage écoénergétiques, les caractéristiques de performance validées et les commandes prêtes pour l’automatisation, tandis que des spécialistes plus petits se concentrent sur des configurations de niche rentables.

- Régionalement, l’Amérique du Nord est en tête avec 32–34 %, suivie par l’Europe à 27–29 % et l’Asie-Pacifique à 24–26 %, stimulée par les investissements dans la biotechnologie, la fabrication de semi-conducteurs et l’expansion des infrastructures de R&D.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de four

Les fours à convection par gravité dominent le marché en tant que sous-segment dominant en raison de leur fiabilité, de la distribution uniforme de la chaleur pour le séchage de routine et des coûts opérationnels inférieurs, ce qui les rend très prisés dans les laboratoires académiques et de tests standard. Les fours à convection mécanique continuent de gagner en popularité car leur circulation d’air forcée permet une récupération de température plus rapide et une productivité accrue pour les flux de travail intensifs. Les fours à vide servent des applications spécialisées impliquant des échantillons sensibles à l’humidité ou thermiquement labiles, tandis que les fours pour salles blanches soutiennent des environnements contrôlés en termes de contamination dans la production pharmaceutique et de semi-conducteurs. La catégorie « Autres » inclut des fours à haute température de niche et personnalisés conçus pour des exigences uniques de traitement thermique.

- Par exemple, les fours à convection par gravité de la série ED de BINDER utilisent la technologie de chambre de préchauffage APT.line™ et atteignent une uniformité de température de ±2,0 °C à 150 °C, avec des capacités de chambre allant de 53 L à 720 L.

Par capacité

Les fours de capacité standard (2–6 pi³) dominent le marché car ils équilibrent le débit, l’efficacité de l’empreinte et la compatibilité avec divers protocoles de laboratoire, ce qui en fait le choix préféré dans les laboratoires cliniques, les unités de contrôle qualité industrielles et les installations de recherche. Les modèles de petite capacité restent essentiels pour les laboratoires à espace restreint, les unités de soins de proximité et les environnements de test décentralisés nécessitant des solutions de traitement thermique compactes. Les fours de grande capacité servent des applications intensives dans les laboratoires de production, les opérations à l’échelle pilote et les installations de test de matériaux où un volume d’échantillons élevé et de larges plages de température sont essentiels pour l’efficacité opérationnelle.

- Par exemple, le four à convection mécanique FED-115 de BINDER se situe dans cette gamme avec une capacité de 4,1 pieds cubes (118 L) et atteint une température maximale de 300 °C avec un temps de montée en température de 23 minutes à 150 °C, permettant un traitement thermique efficace de volume moyen.

Par Utilisation Finale

Les laboratoires de Recherche & Développement (R&D) représentent le sous-segment dominant en raison de la demande continue pour un conditionnement thermique précis, l’élimination de l’humidité et la caractérisation des matériaux dans les flux de travail de la biotechnologie, des sciences des matériaux et de la chimie analytique. Les laboratoires cliniques et médicaux représentent également une part significative, stimulée par l’augmentation des volumes de diagnostics et des exigences strictes de stérilité. Les laboratoires de production s’appuient sur les fours de laboratoire pour le durcissement, le conditionnement des composants et l’inspection de la qualité dans les environnements de fabrication. Les laboratoires de biosécurité et d’incubation utilisent des fours spécialisés pour les tâches de stérilisation, de séchage et de chauffage contrôlé, tandis que la catégorie “Autres” couvre les laboratoires de tests alimentaires, les institutions académiques et les installations de tests environnementaux soutenant diverses applications de chauffage.

Principaux Facteurs de Croissance

Augmentation de la Demande pour un Traitement Thermique Avancé dans les Flux de Travail Scientifiques et Industriels

L’adoption croissante des fours de laboratoire découle du besoin croissant de traitement thermique précis en chimie analytique, biotechnologie, sciences des matériaux et diagnostics cliniques. Les laboratoires exigent désormais une uniformité de température plus stricte, des cycles de chauffage plus rapides et une stabilité de chambre améliorée pour soutenir des flux de travail de plus en plus complexes tels que l’analyse de l’humidité, le durcissement des composants, la stérilisation et les tests de vieillissement accéléré. Les fabricants répondent avec des fours intégrant des contrôleurs de température à base de microprocesseurs, des cycles programmables, une architecture de flux d’air améliorée et des systèmes d’isolation robustes qui améliorent la reproductibilité et l’efficacité opérationnelle. L’augmentation des budgets de R&D, la hausse de la production de recherche académique et la croissance des laboratoires de tests pharmaceutiques et de semi-conducteurs accélèrent encore la demande. L’industrie bénéficie également du passage plus large vers des environnements de laboratoire automatisés, dans lesquels la préparation d’échantillons thermiquement contrôlée est une étape critique en amont. À mesure que la recherche axée sur la précision se développe dans les laboratoires mondiaux, les fours haute performance deviennent indispensables, renforçant la croissance du marché.

Expansion des Industries Réglementées Nécessitant une Conformité Thermique Stricte

Les industries opérant dans des environnements réglementés — y compris les produits pharmaceutiques, les dispositifs médicaux, la sécurité alimentaire et la fabrication électronique — génèrent une forte demande pour des fours répondant à des normes strictes de validation, de calibration et de documentation. L’accent accru sur les opérations conformes aux GMP, GLP et ISO a encouragé les laboratoires à adopter des fours avec cartographie de température validée, uniformité certifiée et documentation de performance traçable. La pression réglementaire pour améliorer la stérilité, le contrôle de la contamination et la fiabilité des produits stimule les investissements dans des fours de haute précision conçus pour les tests de stabilité, la dépyrogénation et les flux de travail de séchage contrôlé. À mesure que les audits de qualité deviennent plus rigoureux, les laboratoires remplacent les unités anciennes par des systèmes modernes équipés d’alarmes automatisées, de surveillance en temps réel et de fonctions de verrouillage utilisateur. La croissance dans la formulation de médicaments, le biotraitement et les diagnostics cliniques ajoute au besoin d’équipements thermiques hautement stables. Ce cycle de modernisation axé sur la réglementation contribue de manière significative à l’expansion du marché dans les régions développées et émergentes.

- Par exemple, la série de fours conformes aux BPF de Memmert prend en charge la journalisation des données prête pour la norme FDA 21 CFR Part 11 grâce au logiciel AtmoCONTROL, offrant une précision de température de ±0,3 K et des fonctions intégrées de traçabilité et d’alarme qui permettent une opération documentée continue pour les environnements de traitement pharmaceutique.

Adoption croissante des tests à haut débit et des opérations de laboratoire à l’échelle de la production

La montée du traitement à grand volume en biotechnologie, en pharmacie et en ingénierie des matériaux renforce la demande pour des fours de laboratoire capables de soutenir des flux de travail continus et en grandes séries. Les laboratoires de production utilisent de plus en plus des fours pour le durcissement des polymères, la stabilisation des composants, le vieillissement des adhésifs et le traitement des microélectroniques, nécessitant une plus grande capacité de chambre et des taux de récupération plus rapides. L’industrie observe également l’intégration des fours dans des lignes de laboratoire semi-automatisées, où un débit d’échantillons constant et un temps d’arrêt minimal sont essentiels. Les avancées dans la gestion du flux d’air, les éléments chauffants économes en énergie et les géométries de chambre améliorées soutiennent les demandes à haut débit en réduisant les temps de cycle et en améliorant l’uniformité. De plus, les expansions de fabrication dans les dispositifs médicaux, les matériaux optiques et les composants de batterie créent de nouvelles applications axées sur les processus pour les fours de précision. À mesure que les opérations de production à l’échelle pilote et en petites séries se développent dans les environnements de laboratoire modernes, des fours robustes capables de performances de qualité industrielle deviennent des contributeurs critiques à la croissance.

- Par exemple, les grands fours à convection forcée Heratherm™ et Lindberg/Blue M de Thermo Fisher Scientific offrent des volumes de chambre supérieurs à 200 litres, avec des systèmes de flux d’air améliorés conçus pour améliorer la stabilité de la température et réduire les temps de récupération lors des ouvertures fréquentes de porte. Ces fours soutiennent une opération continue dans les environnements de recherche et de production grâce à des éléments chauffants robustes et une performance de convection optimisée.

Tendances et opportunités clés

Transition vers des fours de laboratoire intelligents, connectés numériquement et économes en énergie

Le marché se dirige vers des fours intégrés numériquement qui offrent une surveillance à distance, un contrôle automatisé et des capacités de maintenance prédictive. Les laboratoires modernes privilégient de plus en plus les équipements qui interagissent avec les LIMS, les tableaux de bord cloud et les plateformes IoT pour rationaliser le suivi des échantillons et améliorer la documentation de conformité. Les fabricants introduisent des fours avec des contrôleurs PID avancés, des interfaces homme-machine à écran tactile, une journalisation des données intégrée et une connectivité Ethernet/Wi-Fi, permettant des audits de température en temps réel et un accès multi-utilisateurs. L’efficacité énergétique émerge également comme une tendance majeure, avec des améliorations d’ingénierie dans l’isolation, les systèmes de récupération de chaleur et les modes de veille programmables réduisant les coûts opérationnels dans les installations à forte utilisation. Ces développements créent des opportunités significatives pour les fournisseurs d’équipements offrant des solutions intelligentes, automatisées et respectueuses de l’environnement alignées sur les stratégies de numérisation des laboratoires en évolution.

- Par exemple, les fours industriels de JIM Engineering intègrent souvent des contrôleurs numériques avancés avec des capacités d’affichage de tendances et prennent en charge l’enregistrement des données pour le suivi des processus. De nombreux modèles offrent des fonctionnalités optionnelles telles que des commandes programmables, des enregistreurs de données et des dispositifs pour le diagnostic à distance via l’intégration réseau, permettant une maintenance améliorée sur les lignes de production.

Opportunité croissante pour les fours spécialisés dans les salles blanches, la nanotechnologie et la R&D des semi-conducteurs

La croissance des industries dépendantes des salles blanches, telles que la fabrication de semi-conducteurs, la recherche sur les nanomatériaux et l’électronique avancée, crée une forte demande pour des fours de laboratoire contrôlés contre la contamination. Les unités compatibles avec les salles blanches, avec une faible émission de particules, des intérieurs en acier inoxydable, un flux d’air filtré HEPA/ULPA et une stabilisation thermique précise, offrent un avantage concurrentiel pour les fournisseurs. À mesure que les processus de fabrication deviennent de plus en plus sensibles aux micro-contaminants, le besoin d’équipements thermiques spécialisés augmente dans la gestion des wafers, le support de la photolithographie, le revêtement optique et le traitement des composants micro-mécaniques. L’expansion de la R&D en nanotechnologie ouvre également des opportunités pour des fours adaptés aux substrats délicats, aux matériaux thermiquement labiles et au séchage sous vide. Les fournisseurs proposant des configurations spécifiques à l’application, y compris la purge de gaz inerte, des matériaux à faible dégazage et une uniformité ultra-précise, peuvent bénéficier considérablement de ces environnements de laboratoire high-tech émergents.

- Par exemple, SciQuip distribue le four à air pur de LTE Scientific (série CAO), qui intègre un filtre HEPA H14 avec une efficacité de 99,997 % à 0,3 µm et maintient un flux d’air à pression positive pour empêcher l’entrée de particules, le rendant adapté aux environnements de laboratoire classifiés ISO.

Principaux défis

Coût élevé de l’équipement et contraintes budgétaires dans les petits laboratoires

Malgré la demande croissante, les fours de laboratoire font face à des obstacles d’adoption en raison des coûts initiaux élevés associés aux modèles avancés offrant un contrôle thermique précis, une uniformité améliorée et des fonctionnalités de conformité. Les petits laboratoires, les institutions académiques et les milieux cliniques aux ressources limitées fonctionnent souvent sous des budgets contraints, rendant difficile la justification des mises à niveau à partir de systèmes anciens. La consommation d’énergie, les dépenses récurrentes de calibration et les exigences de maintenance pèsent également sur les budgets opérationnels. Le défi s’intensifie lorsque les installations nécessitent des fours spécialisés tels que des unités sous vide, pour salles blanches ou à haute température, qui ont des prix nettement plus élevés. À mesure que les charges de travail de recherche augmentent, les laboratoires doivent équilibrer les besoins en performance avec les contraintes financières, ralentissant les cycles de remplacement dans les environnements sensibles aux coûts et influençant les décisions d’approvisionnement dans les régions en développement.

Limitations techniques en uniformité de température, contrôle de la contamination et standardisation des processus

Maintenir une uniformité de température constante dans les zones de la chambre reste un défi technique, surtout dans les fours de grande capacité, à haut débit ou à plusieurs étagères. Les variations dans les schémas de flux d’air, la densité de chargement et la distribution de la chaleur peuvent affecter l’intégrité des échantillons et compromettre la répétabilité dans les flux de travail strictement réglementés. Les risques de contamination, y compris la génération de particules, le dégazage ou l’exposition croisée des échantillons, posent des problèmes supplémentaires dans les laboratoires pharmaceutiques, de semi-conducteurs et de matériaux nécessitant des conditions ultra-propres. La standardisation des cycles de four à travers des applications diverses est complexe, car différents matériaux réagissent de manière unique au stress thermique. Ces limitations exigent des améliorations continues en ingénierie dans l’isolation, la conception du flux d’air et l’architecture de la chambre. Les fournisseurs doivent également répondre aux attentes des utilisateurs finaux en matière de reproductibilité, de traçabilité et de contrôle environnemental pour répondre aux exigences évolutives des laboratoires.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part, environ 32-34% du marché mondial des fours de laboratoire, soutenue par de forts investissements dans la biotechnologie, la fabrication pharmaceutique et les institutions de recherche académique. La région bénéficie d’un environnement réglementaire mature, d’une adoption étendue des technologies de traitement thermique avancées et d’une modernisation continue des infrastructures de recherche. Les dépenses élevées en R&D des agences fédérales américaines et des laboratoires du secteur privé accélèrent la demande pour des fours de précision avec une uniformité de température améliorée et des fonctionnalités de conformité. La croissance des diagnostics cliniques, de la R&D en semi-conducteurs et de la production de dispositifs médicaux stimule davantage l’adoption d’unités à convection mécanique, compatibles avec les salles blanches et de grande capacité à travers la région.

Europe

L’Europe représente environ 27-29% du marché, stimulée par sa forte base de fabrication pharmaceutique, l’expansion de la recherche sur les matériaux chimiques et des normes réglementaires strictes pour les opérations de laboratoire. La demande est renforcée par la présence d’universités de recherche de premier plan, de laboratoires cliniques et de clusters biotechnologiques en Allemagne, en France, au Royaume-Uni et dans les pays nordiques. L’accent mis par la région sur la conformité GMP/GLP et le traitement thermique de qualité encourage l’adoption de fours de laboratoire validés avec des fonctionnalités de performance traçables. La croissance des infrastructures de salles blanches, de la R&D en électronique et des laboratoires de sécurité alimentaire contribue également à une expansion continue du marché, avec une préférence croissante pour les fours de salles blanches et les unités à convection mécanique économes en énergie.

Asie-Pacifique

L’Asie-Pacifique représente la région à la croissance la plus rapide avec une part de marché de près de 24-26%, stimulée par l’expansion de la fabrication pharmaceutique, de la recherche sur les matériaux avancés et de la fabrication de semi-conducteurs en Chine, au Japon, en Corée du Sud et en Inde. L’industrialisation rapide, les initiatives de R&D financées par le gouvernement et l’augmentation des investissements dans les infrastructures des sciences de la vie propulsent l’adoption de fours de grande capacité et spécifiques aux applications. La croissance de la production de microélectronique, des tests pétrochimiques et des laboratoires de qualité alimentaire renforce la demande pour des systèmes thermiques compatibles avec les salles blanches et contrôlés avec précision. L’augmentation de l’automatisation des laboratoires, combinée à l’établissement de nouveaux clusters biotechnologiques, positionne l’Asie-Pacifique comme un moteur de croissance clé pour les fours de laboratoire technologiquement avancés et à prix compétitif.

Amérique Latine

L’Amérique Latine détient environ 6-8% du marché mondial, soutenue par l’expansion des réseaux de diagnostics cliniques, des opérations d’emballage pharmaceutique et des programmes de recherche académique. Le Brésil et le Mexique mènent l’adoption régionale alors qu’ils investissent dans des infrastructures de laboratoire modernes et des capacités d’assurance qualité. La demande est la plus forte pour les fours à convection de capacité standard et à prix économique utilisés dans les tests de routine, l’analyse de stabilité et la préparation de composants. Bien que les contraintes budgétaires limitent les mises à niveau technologiques à grande échelle, l’intérêt croissant pour la recherche en biotechnologie, les tests de qualité alimentaire et les laboratoires environnementaux crée des opportunités pour les fabricants offrant des fours durables, économes en énergie et conformes, adaptés aux environnements de laboratoire sensibles aux coûts.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5 à 6 % de la part de marché mondiale, stimulée par des investissements croissants dans les diagnostics de santé, les laboratoires de qualité pétrochimique et les installations de tests de sécurité alimentaire. Les pays du Conseil de Coopération du Golfe (CCG) mènent la demande en raison du développement continu des laboratoires hospitaliers, des centres de recherche et des unités de tests industriels. Les systèmes thermiques de précision sont de plus en plus requis pour les tests de qualité de l’eau, l’inspection pharmaceutique et la recherche sur les matériaux. Cependant, l’infrastructure limitée de R&D dans certaines parties de l’Afrique ralentit la pénétration du marché. Malgré cela, l’augmentation des investissements dans les laboratoires médicaux et la modernisation industrielle créent des opportunités stables pour les fours de laboratoire à convection de moyenne gamme et robustes.

Segmentation du marché :

Par type de four

- Convection par gravité

- Convection mécanique

- Fours à vide

- Fours pour salles blanches

- Autres

Par capacité

- Petite capacité (moins de 2 pieds cubes)

- Capacité standard (2 pieds cubes – 6 pieds cubes)

- Grande capacité (plus de 6 pieds cubes)

Par utilisation finale

- Laboratoires de biosécurité

- Laboratoires cliniques & médicaux

- Laboratoires d’incubation

- Laboratoires de production

- Laboratoires de recherche & développement (R&D)

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des fours de laboratoire se caractérise par un mélange de fabricants mondiaux et de fournisseurs régionaux spécialisés axés sur les technologies de chauffage de précision, les conceptions conformes aux normes et les solutions spécifiques aux applications. Les entreprises leaders rivalisent par des avancées dans l’uniformité de la température, les éléments chauffants économes en énergie, les architectures de flux d’air améliorées et les systèmes de contrôle numérique avec enregistrement de données intégré. De nombreux fournisseurs mettent l’accent sur la validation des produits, la conformité GMP/GLP et la compatibilité avec les salles blanches pour capter la demande des industries pharmaceutique, biotechnologique et des semi-conducteurs. Les initiatives stratégiques incluent l’expansion des capacités, la diversification des gammes de produits et les partenariats avec des fournisseurs de technologies d’automatisation et d’intégration de laboratoires. Les concurrents investissent également dans la surveillance IoT, les capacités de maintenance prédictive et les interfaces centrées sur l’utilisateur pour se différencier dans les segments haute performance. De plus, les fournisseurs ciblent la croissance en Asie-Pacifique en proposant des modèles à prix compétitif sans compromettre la fiabilité. À mesure que les environnements de laboratoire évoluent vers un débit plus élevé, des attentes réglementaires plus strictes et des recherches avancées sur les matériaux, les fabricants se concentrent de plus en plus sur des conceptions modulaires, des contrôles de sécurité améliorés et des configurations personnalisées pour renforcer leurs positions sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En octobre 2024, Memmert GmbH a formé un partenariat stratégique avec Aralab pour étendre leur présence sur les marchés de la stabilité des sciences de la vie et des produits pharmaceutiques en Chine et au Royaume-Uni.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée surle type de four, la capacité, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour des fours de laboratoire à haute précision continuera de croître à mesure que les flux de travail de recherche nécessitent un contrôle de température plus strict et une stabilité thermique améliorée.

- Les fours connectés numériquement avec surveillance à distance, enregistrement automatisé et diagnostics compatibles IoT seront largement adoptés.

- Les modèles compatibles avec les salles blanches verront une utilisation accrue à mesure que les environnements de semi-conducteurs, de nanotechnologie et pharmaceutiques renforcent les normes de contamination.

- La croissance dans le biotraitement, la science des matériaux et l’électronique avancée stimulera la demande pour des fours à convection et à vide spécifiques aux applications.

- Les conceptions de chauffage écoénergétiques et les technologies d’isolation améliorées deviendront la norme à mesure que les laboratoires priorisent la durabilité.

- Les fabricants intégreront des fonctionnalités de maintenance prédictive et d’auto-étalonnage pour améliorer la fiabilité de l’équipement.

- Les fours compacts de milieu de gamme gagneront en popularité dans les configurations de laboratoire décentralisées et à petite échelle avec un espace limité.

- Les fours de grande capacité verront une adoption plus forte dans les laboratoires de production et les environnements de test à l’échelle pilote.

- Les exigences réglementaires pour la conformité GMP/GLP augmenteront la demande pour des configurations de fours validées et traçables.

- Les marchés émergents en Asie-Pacifique et au Moyen-Orient stimuleront la croissance des nouvelles installations à mesure que l’infrastructure de recherche se modernise.