Aperçu du marché

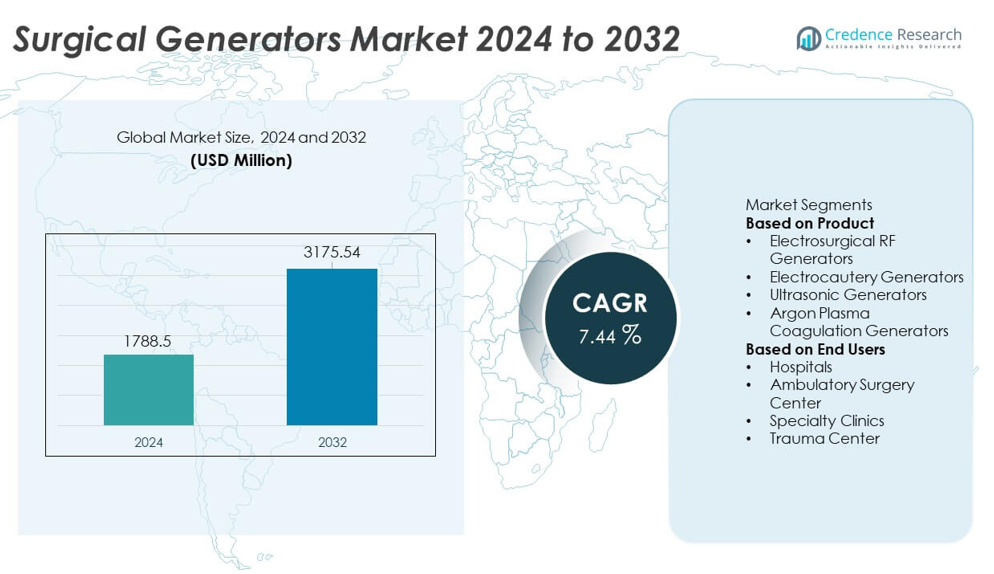

La taille du marché des générateurs chirurgicaux a atteint 1 788,5 millions USD en 2024 et devrait croître jusqu’à 3 175,54 millions USD d’ici 2032, enregistrant un TCAC de 7,44 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des générateurs chirurgicaux 2024 |

1 788,5 millions USD |

| Marché des générateurs chirurgicaux, TCAC |

7,44 % |

| Taille du marché des générateurs chirurgicaux 2032 |

3 175,54 millions USD |

Le marché des générateurs chirurgicaux est façonné par des acteurs de premier plan tels que Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG, et B. Braun Melsungen AG, qui se concentrent tous sur l’avancement des technologies électrochirurgicales, ultrasoniques et à base de plasma pour soutenir des soins chirurgicaux précis. Ces entreprises investissent dans des générateurs multifonctions, un meilleur contrôle thermique et une intégration numérique pour améliorer l’efficacité des salles d’opération et la sécurité des patients. L’Amérique du Nord mène le marché avec une part de 36 %, soutenue par une forte modernisation des salles d’opération, suivie par l’Europe avec 30 % alors que les hôpitaux étendent leurs capacités de chirurgie mini-invasive.

Perspectives du marché

- Le marché des générateurs chirurgicaux a atteint 1 788,5 millions USD en 2024 et devrait croître à un TCAC de 7,44 % jusqu’en 2032, stimulé par la demande chirurgicale mondiale croissante.

- Les principaux moteurs incluent l’adoption croissante de systèmes chirurgicaux avancés à base d’énergie, avec les générateurs RF électrochirurgicaux détenant une part de 44 % soutenue par leur large utilisation dans les procédures de coupe et de coagulation.

- Les tendances du marché soulignent une forte adoption des chirurgies mini-invasives et une intégration rapide des plateformes chirurgicales intelligentes et connectées numériquement dans les hôpitaux et les centres ambulatoires.

- L’activité concurrentielle augmente à mesure que les principaux acteurs investissent dans des générateurs multi-modes à contrôle de précision, mais le marché fait face à des contraintes dues aux coûts élevés des équipements et à un accès limité dans les installations à faibles ressources.

- Régionalement, l’Amérique du Nord est en tête avec 36 %, l’Europe détient 30 %, et l’Asie-Pacifique représente 26 %, reflétant de forts investissements dans la modernisation des salles d’opération et l’adoption croissante des systèmes électrochirurgicaux et ultrasoniques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par produit

Les générateurs RF électrochirurgicaux dominent ce segment avec une part de 44 %, grâce à leur utilisation répandue dans la coupe, la coagulation et la dessiccation des tissus à travers de nombreuses spécialités chirurgicales. Les hôpitaux préfèrent ces générateurs pour leur précision, leur sortie d’énergie réglable et leur compatibilité avec les instruments électrochirurgicaux modernes. Les générateurs d’électrocautérisation suivent en raison de la forte demande dans les chirurgies générales et les procédures dermatologiques. Les générateurs ultrasoniques gagnent en popularité pour les chirurgies mini-invasives où la réduction des dommages thermiques est cruciale. Les générateurs de coagulation au plasma d’argon continuent de s’étendre dans les procédures gastro-intestinales et oncologiques. Les avancées dans les caractéristiques de sécurité et les systèmes de contrôle de l’énergie renforcent encore l’adoption dans les salles d’opération.

- Par exemple, la dernière plateforme énergétique Valleylab FT10 de Medtronic peut fournir une puissance maximale de 300 watts en mode Monopolaire Coupe (Pure), et sa technologie de détection TissueFect™ surveille les changements d’impédance des tissus à un rythme de 434 000 fois par seconde.

Par Utilisateurs Finaux

Les hôpitaux dominent le segment des utilisateurs finaux avec une part de 58 %, soutenus par un volume chirurgical élevé, une infrastructure de salle d’opération avancée et une forte adoption des systèmes chirurgicaux basés sur l’énergie. Les grands hôpitaux pluridisciplinaires investissent dans des plateformes électrochirurgicales et ultrasoniques pour soutenir des procédures complexes en cardiologie, orthopédie, oncologie et gynécologie. Les centres de chirurgie ambulatoire suivent alors que les chirurgies en ambulatoire augmentent en raison de temps de récupération plus courts et de coûts inférieurs. Les cliniques spécialisées adoptent des générateurs compacts pour les procédures dermatologiques, ORL et cosmétiques. Les centres de traumatologie utilisent des générateurs haute performance pour une hémostase rapide et des interventions d’urgence. L’augmentation des charges de travail chirurgicales et l’adoption de procédures mini-invasives continuent de stimuler la croissance du segment.

- Par exemple, la plateforme System 5000 de CONMED offre des modes coupe/coagulation avec des niveaux de puissance atteignant 300 watts.

Principaux Facteurs de Croissance

Augmentation du Volume Chirurgical et Expansion des Procédures Mini-Invasives

Le volume chirurgical mondial continue d’augmenter en raison de la prévalence croissante des maladies chroniques, du vieillissement des populations et de l’accès élargi aux soins médicaux. Les procédures mini-invasives gagnent en popularité car elles réduisent le traumatisme des patients, raccourcissent le temps de récupération et diminuent les coûts hospitaliers. Les générateurs chirurgicaux soutiennent ces techniques avec une livraison d’énergie précise pour la coupe et la coagulation. Les hôpitaux modernisent les systèmes basés sur l’énergie pour améliorer l’efficacité et réduire la perte de sang peropératoire. L’adoption croissante des chirurgies laparoscopiques, robotiques et endoscopiques renforce la demande pour des générateurs avancés RF, ultrasoniques et à plasma, stimulant une croissance significative du marché dans les régions développées et émergentes.

- Par exemple, les systèmes da Vinci d’Intuitive Surgical ont réalisé environ 2 286 000 procédures assistées par robot en 2023.

Avancées dans les Technologies Chirurgicales Basées sur l’Énergie

L’innovation continue dans les systèmes d’énergie électrochirurgique, ultrasonique et plasma stimule une forte demande pour les générateurs chirurgicaux de nouvelle génération. Les dispositifs modernes offrent un meilleur contrôle thermique, une détection des tissus en temps réel et une modulation de puissance améliorée, réduisant le risque de dommages tissulaires. Les chirurgiens adoptent des plateformes avancées pour obtenir des coupes plus nettes, une coagulation plus rapide et une précision accrue. L’intégration avec des interfaces numériques et des mécanismes de sécurité plus intelligents renforce la fiabilité dans les salles d’opération. Les fabricants investissent dans des générateurs multi-modes qui soutiennent de nombreuses spécialités chirurgicales, améliorant la polyvalence des dispositifs. Ces avancées positionnent les dispositifs basés sur l’énergie comme des outils essentiels dans les suites opératoires.

- Par exemple, la technologie ENSEAL X1 Large Jaw d’Ethicon utilise une configuration d’électrode décalée testée pour une mesure de propagation thermique moyenne d’environ 1,2 mm dans des études sur banc.

Augmentation des Investissements Hospitaliers dans la Modernisation des Blocs Opératoires

Les hôpitaux du monde entier investissent dans la modernisation des infrastructures des blocs opératoires pour soutenir des flux de travail chirurgicaux avancés et des normes de sécurité. Les générateurs chirurgicaux haute performance constituent une partie essentielle de ces programmes de modernisation, permettant une hémostase améliorée, une plus grande précision et une réduction des complications procédurales. Les établissements privilégient les systèmes qui soutiennent les procédures chirurgicales mini-invasives, robotiques et électrochirurgicales à haute fréquence. L’accent croissant sur les résultats des patients, la réduction du temps opératoire et l’efficacité des flux de travail stimulent l’adoption de générateurs multifonctionnels. Les dépenses de santé gouvernementales et l’expansion des hôpitaux privés contribuent également à la croissance du marché.

Tendances Clés & Opportunités

Transition Croissante vers des Plates-formes Chirurgicales Intelligentes et Connectées Numériquement

L’intégration numérique devient une tendance clé alors que les hôpitaux adoptent des générateurs chirurgicaux intelligents équipés de réglages automatiques de puissance, de mécanismes de rétroaction tissulaire et de surveillance en temps réel. Les fonctionnalités de connectivité soutiennent l’enregistrement des données, l’optimisation des flux de travail et une précision chirurgicale améliorée. L’intégration avec les systèmes d’imagerie et robotiques crée de nouvelles opportunités pour une coordination fluide des blocs opératoires. Ces avancées permettent une distribution d’énergie cohérente et soutiennent la maintenance prédictive. À mesure que les blocs opératoires se numérisent, la demande augmente pour des générateurs intelligents capables d’améliorer la précision et la sécurité chirurgicales.

- Par exemple, le système ESG-410 d’Olympus intègre des interfaces numériques qui enregistrent jusqu’à 50 paramètres procéduraux pour l’analyse des blocs opératoires.

Demande Croissante dans les Centres de Chirurgie Ambulatoire et les Cliniques Spécialisées

Les centres de chirurgie ambulatoire se développent rapidement alors que les patients et les prestataires de soins de santé se tournent vers des procédures ambulatoires à moindre coût et à séjours plus courts. Cette tendance stimule la demande pour des générateurs chirurgicaux compacts, efficaces et faciles à utiliser. Les cliniques spécialisées en dermatologie, ORL, gynécologie et chirurgie esthétique adoptent de plus en plus des systèmes électrochirurgicaux et ultrasoniques portables. Les fabricants capitalisent sur cette opportunité en proposant des générateurs modulaires et conviviaux conçus pour des environnements chirurgicaux plus petits. La croissance des soins ambulatoires crée des opportunités d’adoption à long terme sur les marchés développés et émergents.

- Par exemple, les systèmes portables de thérapie par pression négative (TPN) de Smith & Nephew, tels que le PICO 7, sont soutenus par une solide base de preuves cliniques comprenant 65 études cliniques uniques et 21 essais contrôlés randomisés publiés.

Défis Clés

Risques de Blessures Thermiques et de Complications Liées aux Dispositifs

Malgré les améliorations technologiques, les générateurs chirurgicaux présentent encore des risques tels que des blessures thermiques involontaires, des brûlures d’énergie parasite et des défaillances d’isolation. Ces risques nécessitent des protocoles de sécurité stricts, une formation des opérateurs et une vérification régulière de l’équipement. Un entretien incohérent des dispositifs augmente encore la probabilité de complications. Les hôpitaux doivent investir dans des accessoires de haute qualité et des techniques de mise à la terre appropriées pour minimiser les dangers. Ces préoccupations de sécurité ralentissent l’adoption dans les établissements ayant une expertise limitée ou une formation insuffisante du personnel, posant un défi à un déploiement à grande échelle.

Coûts Élevés des Équipements et Accès Limité dans les Contextes à Faibles Ressources

Les générateurs chirurgicaux avancés nécessitent un investissement en capital important, rendant leur adoption difficile pour les hôpitaux dans les régions à revenu faible et intermédiaire. Les coûts élevés d’installation, de maintenance et d’accessoires limitent leur utilisation généralisée, en particulier dans les petits établissements de santé. Les contraintes budgétaires limitent l’accès aux systèmes ultrasoniques et à plasma d’argon, qui sont plus coûteux que les unités électrochirurgicales traditionnelles. Le remboursement limité des procédures basées sur l’énergie complique encore l’adoption. Pour surmonter ces obstacles financiers, il est nécessaire de proposer des dispositifs abordables et d’élargir le soutien gouvernemental pour la modernisation des hôpitaux.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 36 % du marché des générateurs chirurgicaux, stimulée par un volume chirurgical élevé, une forte adoption des procédures mini-invasives et des investissements robustes des hôpitaux dans les technologies avancées de salles d’opération. La région bénéficie d’une infrastructure de santé bien établie, d’une grande sensibilisation aux systèmes chirurgicaux basés sur l’énergie et d’une intégration rapide des plateformes numériques et robotiques. Les États-Unis sont en tête avec une demande significative pour les générateurs RF et ultrasoniques dans les procédures de cardiologie, d’oncologie et d’orthopédie. L’augmentation des chirurgies ambulatoires et l’utilisation croissante des dispositifs électrochirurgicaux dans les centres ambulatoires soutiennent davantage la croissance. L’innovation continue et la forte présence de fabricants mondiaux renforcent la domination régionale.

Europe

L’Europe représente une part de 30 %, soutenue par l’utilisation généralisée des systèmes chirurgicaux basés sur l’énergie dans les hôpitaux et les cliniques spécialisées. Des pays comme l’Allemagne, la France et le Royaume-Uni stimulent une forte demande en raison de charges chirurgicales élevées et de systèmes de remboursement de soins de santé bien développés. La région se concentre sur l’amélioration de la sécurité chirurgicale, de la précision et de l’efficacité des flux de travail, ce qui stimule l’adoption des générateurs électrochirurgicaux et ultrasoniques. La préférence croissante pour les chirurgies mini-invasives renforce la demande pour des technologies avancées de coagulation et de coupe. Les investissements dans la modernisation des salles d’opération et l’adoption croissante des systèmes robotiques et endoscopiques contribuent également à l’expansion du marché régional.

Asie-Pacifique

L’Asie-Pacifique détient une part de 26 %, stimulée par l’expansion des infrastructures de santé, l’augmentation de la charge des maladies chroniques et l’augmentation du volume chirurgical en Chine, en Inde et au Japon. Les hôpitaux de la région investissent dans des dispositifs basés sur l’énergie pour répondre à la demande croissante de procédures laparoscopiques, gastro-intestinales et oncologiques. Les dépenses de santé gouvernementales et l’expansion des hôpitaux privés accélèrent l’adoption des générateurs électrochirurgicaux et ultrasoniques avancés. La croissance rapide du tourisme médical et la préférence croissante pour les procédures mini-invasives renforcent encore le marché. À mesure que les capacités chirurgicales s’étendent, la région émerge comme un centre de croissance majeur pour les fabricants mondiaux.

Amérique Latine

L’Amérique Latine détient une part de 5 %, soutenue par l’adoption croissante des générateurs électrochirurgicaux et ultrasoniques au Brésil, au Mexique et en Argentine. La demande augmente à mesure que les hôpitaux modernisent leurs salles d’opération et augmentent leur capacité pour gérer les exigences chirurgicales croissantes. La région observe une adoption plus forte dans les applications de chirurgie générale, de gynécologie et de gastro-entérologie. Bien que les contraintes budgétaires ralentissent l’adoption des systèmes haut de gamme, l’augmentation des investissements gouvernementaux et la croissance des soins de santé privés soutiennent une expansion progressive du marché. La sensibilisation croissante aux techniques mini-invasives stimule également la demande dans les établissements de santé urbains.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient une part de 3 %, stimulée par l’augmentation des investissements dans la modernisation des hôpitaux et la demande croissante pour les dispositifs chirurgicaux à base d’énergie aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. L’augmentation des procédures chirurgicales en oncologie, cardiologie et gastroentérologie soutient l’adoption des générateurs électrochirurgicaux et ultrasoniques. Cependant, l’accès limité aux technologies avancées dans les zones à faibles ressources freine une croissance plus rapide. Les initiatives gouvernementales visant à améliorer l’infrastructure chirurgicale et à développer les services de soins spécialisés renforcent le potentiel futur. La croissance reste stable alors que les systèmes de santé continuent d’adopter des outils chirurgicaux modernes pour améliorer les résultats pour les patients.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentations du marché :

Par Produit

- Générateurs RF Électrochirurgicaux

- Générateurs d’Électrocautérisation

- Générateurs Ultrasoniques

- Générateurs de Coagulation au Plasma d’Argon

Par Utilisateurs Finaux

- Hôpitaux

- Centre de Chirurgie Ambulatoire

- Cliniques Spécialisées

- Centre de Traumatologie

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel comprend des acteurs majeurs tels que Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG, et B. Braun Melsungen AG. Ces entreprises renforcent leur position sur le marché en faisant progresser les technologies des générateurs électrochirurgicaux, ultrasoniques et à base de plasma conçues pour améliorer la précision, le contrôle thermique et la sécurité chirurgicale. Les principaux fabricants investissent dans la R&D pour développer des systèmes multi-modes qui soutiennent un large éventail de procédures en chirurgie générale, gynécologie, cardiologie, oncologie et orthopédie. Les partenariats stratégiques avec les hôpitaux et les centres chirurgicaux aident à étendre l’adoption des produits, tandis que les mises à jour continues en matière d’efficacité énergétique et de technologies de détection des tissus améliorent la performance. Les entreprises se concentrent également sur des conceptions ergonomiques, l’intégration numérique et des fonctionnalités d’automatisation qui soutiennent des flux de travail plus intelligents en salle d’opération. La demande croissante pour des chirurgies mini-invasives et une infrastructure moderne de bloc opératoire continue d’intensifier la concurrence sur les marchés mondiaux de la santé.

Analyse des acteurs clés

- Medtronic plc

- Ethicon (Johnson & Johnson)

- Olympus Corporation

- CONMED Corporation

- Bovie Medical (Apyx Medical)

- Erbe Elektromedizin GmbH

- Smith & Nephew

- Stryker Corporation

- Karl Storz SE & Co. KG

- Braun Melsungen AG

Développements récents

- En octobre 2025, Medtronic a réitéré ce lancement, mettant en avant sa technologie de détection TissueFect — qui ajuste automatiquement la sortie d’énergie en fonction du type de tissu pour améliorer la sécurité et la précision.

- En septembre 2025, Medtronic plc a lancé deux générateurs d’énergie chirurgicale avancés en Inde : le générateur électrochirurgical Valleylab™ FT10 (VLFT10FXGEN) et le générateur de scellement de vaisseaux Valleylab™ FT10 (VLFT10LSGEN).

- En août 2023, B. Braun Melsungen AG a obtenu l’approbation réglementaire européenne pour un générateur électrochirurgical de nouvelle génération, permettant une utilisation plus large sur les marchés de l’UE.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Utilisateurs finaux et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- L’adoption de plateformes électrochirurgicales et ultrasoniques avancées augmentera à mesure que les hôpitaux moderniseront les salles d’opération.

- Les chirurgies mini-invasives et robotiques stimuleront la demande de générateurs chirurgicaux à contrôle de précision.

- L’intégration numérique et les fonctionnalités de gestion intelligente de l’énergie deviendront la norme dans les systèmes de nouvelle génération.

- Les technologies de détection des tissus et d’ajustement automatique de la puissance amélioreront la sécurité et la cohérence chirurgicales.

- Les centres de chirurgie ambulatoire élargiront leur utilisation de générateurs compacts et multifonctionnels.

- La croissance des procédures en oncologie, cardiovasculaire et gastro-intestinal renforcera la demande pour les dispositifs basés sur l’énergie.

- Les fabricants investiront dans des systèmes de générateurs conçus de manière ergonomique et optimisés pour le flux de travail.

- Les marchés émergents augmenteront leur adoption à mesure que les infrastructures de santé et la capacité chirurgicale s’amélioreront.

- Le développement de salles d’opération hybrides accélérera le besoin de générateurs chirurgicaux polyvalents et multi-modes.

- Une formation améliorée et des protocoles de sécurité soutiendront une adoption plus large de l’équipement électrochirurgical haute fréquence.