Aperçu du marché

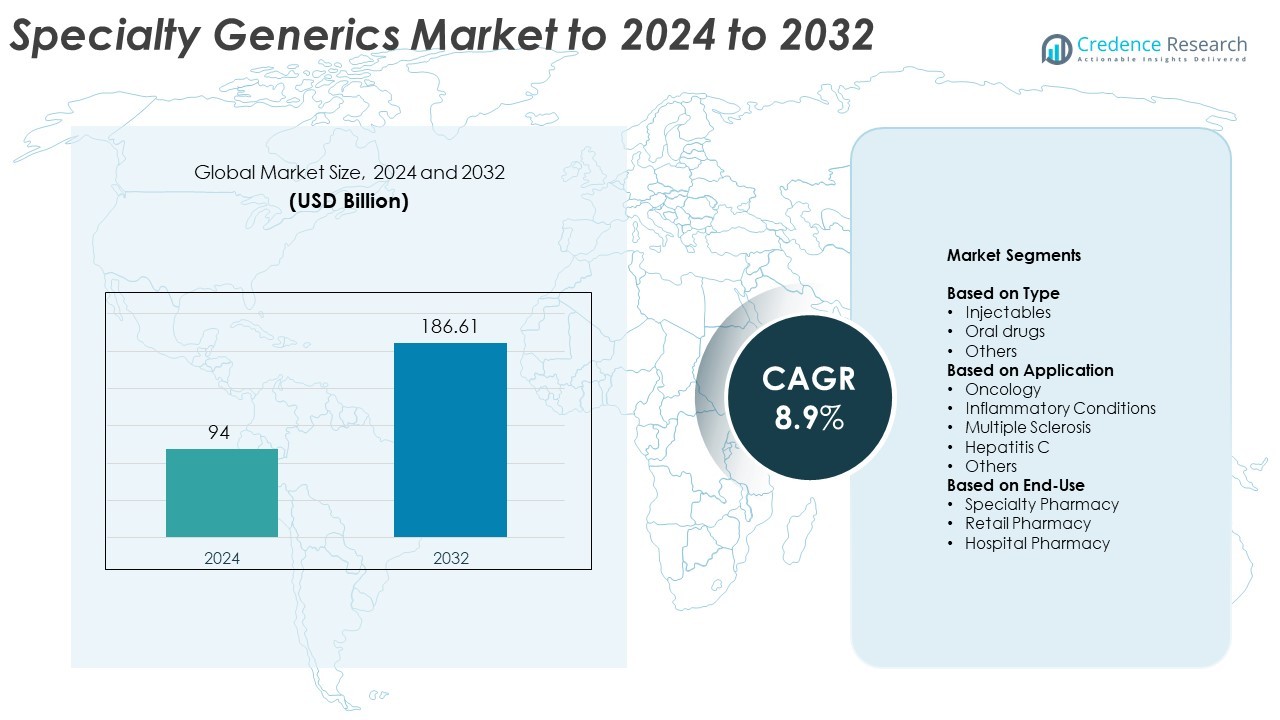

La taille du marché mondial des génériques spécialisés était évaluée à 94 milliards USD en 2024 et devrait atteindre 186,61 milliards USD d’ici 2032, avec un TCAC de 8,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Génériques Spécialisés 2024 |

USD 94 Milliards |

| Marché des Génériques Spécialisés, TCAC |

8,9% |

| Taille du Marché des Génériques Spécialisés 2032 |

USD 186,61 Milliards |

Le marché des génériques spécialisés est dominé par des acteurs clés, notamment Novartis AG (Sandoz International GmbH), Teva Pharmaceuticals Industries Ltd., Viatris Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., et Hikma Pharmaceuticals PLC. Ces entreprises se distinguent par des portefeuilles étendus d’injectables complexes, de biosimilaires et de formulations orales à haute barrière. Les collaborations stratégiques, l’innovation produit et la conformité réglementaire renforcée renforcent leur position concurrentielle à l’échelle mondiale. L’Amérique du Nord domine le marché avec une part de 39,2 % en 2024, stimulée par l’adoption rapide des biosimilaires et une infrastructure de santé robuste. L’Europe suit avec 28,4 %, soutenue par des réformes de prix et des taux élevés de substitution des génériques, tandis que l’Asie-Pacifique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché mondial des génériques spécialisés était évalué à 94 milliards USD en 2024 et devrait atteindre 186,61 milliards USD d’ici 2032, avec une expansion à un TCAC de 8,9 %.

- La demande croissante de traitements abordables et efficaces pour les maladies chroniques et rares stimule la croissance du marché, soutenue par l’expiration des brevets de médicaments de marque et l’adoption accrue des biosimilaires.

- Les principales tendances incluent le développement rapide d’injectables complexes, de formulations à base de peptides et l’expansion des réseaux de distribution de pharmacies spécialisées dans les régions développées et émergentes.

- Le marché est modérément consolidé, avec des acteurs de premier plan se concentrant sur l’investissement en R&D, les alliances stratégiques et les avancées manufacturières pour améliorer la compétitivité et la conformité réglementaire.

- L’Amérique du Nord est en tête avec une part de 39,2 %, suivie par l’Europe à 28,4 %, tandis que l’Asie-Pacifique affiche la croissance la plus rapide ; les injectables représentent 58,4 % du marché, stimulés par leur utilisation croissante dans les traitements oncologiques et auto-immuns.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type

Les injectables dominent le marché des génériques spécialisés avec une part de 58,4 % en 2024. Leur leadership découle de la demande croissante pour des formulations biologiques et complexes rentables utilisées dans la gestion des maladies chroniques. Les génériques injectables offrent une équivalence thérapeutique élevée et sont de plus en plus utilisés dans les traitements oncologiques, auto-immuns et cardiovasculaires. La croissance est également stimulée par des systèmes de délivrance avancés et des délais d’approbation réglementaire plus courts pour les produits stériles. Les médicaments oraux suivent, soutenus par une forte adoption dans la gestion de la douleur et les troubles métaboliques, tandis que d’autres formes posologiques gagnent du terrain dans les thérapies de niche.

- Par exemple, Hikma se classe parmi les trois premiers dans les injectables génériques aux États-Unis et a élargi son portefeuille à plus de 150 produits, soutenu par 29 usines dans le monde d’ici l’année 2023.

Par Application

L’oncologie domine le marché avec une part de 42,6 % en 2024. Cette domination est due à la prévalence croissante du cancer et au besoin d’alternatives de traitement abordables aux biologiques de marque. Les génériques spécialisés en chimiothérapie et thérapies ciblées ont réduit les coûts de traitement et amélioré l’accessibilité dans les principaux systèmes de santé. Les maladies inflammatoires et la sclérose en plaques représentent également des domaines de croissance clés alors que la pénétration des biosimilaires s’élargit et que les brevets des médicaments spécialisés continuent d’expirer. D’autres applications, telles que l’hépatite C, contribuent grâce à des génériques antiviraux optimisés en termes de coûts.

- Par exemple, Biocon Biologics a obtenu l’approbation de la FDA américaine pour Jobevne (bevacizumab-nwgd), un biosimilaire du produit de référence Avastin, le 9 avril 2025. La société a officiellement annoncé l’approbation le 10 avril 2025, notant qu’il s’agissait de leur 7e biosimilaire approuvé aux États-Unis et qu’il est indiqué pour le traitement de plusieurs types de cancers, y compris le cancer colorectal métastatique et le cancer du poumon non à petites cellules.

Par Utilisation Finale

La pharmacie spécialisée domine le marché avec une part de 47,8 % en 2024. Ces pharmacies se spécialisent dans la gestion de médicaments complexes et coûteux, garantissant l’adhésion des patients et l’accès rapide aux thérapies. La montée des services d’infusion à domicile et des plateformes de prescription numérique améliore encore l’efficacité de la distribution. Les pharmacies hospitalières suivent de près en raison de l’augmentation de l’administration en milieu hospitalier des injectables et des produits oncologiques. Les pharmacies de détail élargissent leur rôle en tant que points d’accessibilité pour les thérapies des maladies chroniques, soutenues par des partenariats croissants avec les assureurs et des réseaux de santé intégrés.

Moteurs Clés de Croissance

Augmentation de la Demande pour des Thérapies Rentables

Le fardeau croissant des maladies chroniques et rares stimule la demande pour des options de traitement abordables. Les génériques spécialisés offrent des économies significatives par rapport aux médicaments de marque tout en maintenant une équivalence thérapeutique. Les prestataires de soins de santé et les payeurs adoptent ces produits pour réduire les coûts globaux de traitement, en particulier en oncologie, dans les maladies auto-immunes et neurologiques. L’expansion des programmes d’accès aux patients et les initiatives gouvernementales de maîtrise des coûts renforcent encore l’adoption des génériques spécialisés dans le monde entier.

- Par exemple, les génériques et biosimilaires représentent 90 % des prescriptions aux États-Unis mais seulement 13,1 % des dépenses en médicaments, soulignant les économies à l’échelle du système, selon AAM.

Expiration des Brevets de Médicaments de Marque à Forte Valeur

L’expiration des brevets des biologiques complexes et des produits pharmaceutiques spécialisés crée des opportunités lucratives pour les fabricants de génériques. À mesure que les médicaments phares perdent leur exclusivité, les entreprises développent des biosimilaires et des génériques complexes pour combler le vide du marché. Les agences réglementaires rationalisent les processus d’approbation pour accélérer l’entrée sur le marché de ces produits. Cette tendance redéfinit la concurrence et permet aux petits acteurs de pénétrer des domaines thérapeutiques auparavant restreints.

- Par exemple, le BKEMV d’Amgen est devenu le premier biosimilaire interchangeable de l’eculizumab approuvé par la FDA le 28 mai 2024.

Avancées dans les Technologies de Fabrication et de Formulation

Les innovations dans les technologies de formulation et de fabrication augmentent l’efficacité et la stabilité des produits. La fabrication continue, la lyophilisation et les nouveaux systèmes d’administration de médicaments ont amélioré l’évolutivité et la qualité. Ces avancées permettent la production d’injectables complexes, de médicaments liposomaux et de génériques à base de peptides à des coûts réduits. L’automatisation accrue des processus et les outils analytiques garantissent la conformité aux normes réglementaires strictes, soutenant des délais de commercialisation plus rapides.

Tendances Clés et Opportunités

Expansion du Portefeuille de Biosimilaires

Le segment des biosimilaires dans les génériques spécialisés se développe rapidement alors que les systèmes de santé cherchent à contrôler les coûts des traitements biologiques. La confiance croissante des médecins, l’amélioration des directives d’interchangeabilité et le soutien des payeurs encouragent l’adoption. Les entreprises investissent dans la R&D et les partenariats pour élargir les portefeuilles de produits ciblant les thérapies en oncologie, immunologie et endocrinologie. La montée de la validation des données du monde réel renforce également l’acceptation sur les marchés réglementés.

- Par exemple, Fresenius Kabi répertorie 6 biosimilaires approuvés par la FDA dans les domaines de l’immunologie et de l’oncologie, avec un pipeline en croissance.

Pénétration Croissante dans les Marchés Émergents

Les économies émergentes deviennent des régions de croissance vitales grâce à l’amélioration des infrastructures de santé et aux réformes politiques. Les gouvernements en Asie-Pacifique, en Amérique latine et au Moyen-Orient encouragent la substitution générique pour réduire les coûts de traitement. Les incitations à la fabrication locale et la relaxation des réglementations d’importation encouragent les acteurs internationaux à étendre leur empreinte. La sensibilisation croissante aux traitements spécialisés parmi les professionnels de santé renforce également les opportunités du marché.

- Par exemple, Dr. Reddy’s Laboratories sert des patients dans 76 pays et commercialise six biosimilaires commerciaux dans diverses régions, y compris l’Inde et plus de 25 autres marchés émergents. La présence mondiale totale de l’entreprise s’étend à plus de 100 pays.

Défis Clés

Exigences Réglementaires et de Fabrication Complexes

Le développement et la commercialisation de génériques spécialisés nécessitent le respect de normes réglementaires strictes et de processus de fabrication avancés. Ces produits exigent souvent des installations spécialisées et des capacités analytiques, augmentant les coûts opérationnels. Les mises à jour fréquentes des directives et les cadres d’approbation mondiaux variés créent des obstacles supplémentaires à l’entrée sur le marché. Maintenir une qualité de produit constante et une bioéquivalence reste une préoccupation majeure pour les fabricants.

Forte Concurrence et Pression sur les Prix

Le marché fait face à une concurrence intense sur les prix en raison de la présence de nombreux fabricants de génériques. L’érosion des prix est encore accélérée par les plafonds de coûts imposés par le gouvernement et les négociations avec les payeurs. Les entreprises peinent à maintenir leur rentabilité tout en investissant dans la R&D et la conformité réglementaire. La différenciation stratégique par l’innovation et le développement de produits de niche devient essentielle pour soutenir la croissance dans ce paysage concurrentiel.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des génériques spécialisés avec une part de 39,2 % en 2024. Le leadership de la région est soutenu par des dépenses de santé élevées, une adoption précoce des biosimilaires et un cadre réglementaire solide favorisant la substitution générique. Les États-Unis restent le principal contributeur en raison du grand nombre de patients pour les maladies oncologiques et auto-immunes et de l’expiration de plusieurs médicaments de marque à forte valeur ajoutée. La croissance du marché est en outre soutenue par des politiques de remboursement favorables, des approbations rapides de la FDA et la présence de grandes entreprises pharmaceutiques faisant progresser les formulations injectables complexes et spécialisées.

Europe

L’Europe représente environ 28,4% du marché des génériques spécialisés en 2024. La région bénéficie d’une infrastructure de santé bien établie et d’initiatives gouvernementales proactives pour encourager l’utilisation de médicaments génériques rentables. Des pays comme l’Allemagne, la France et le Royaume-Uni sont des adopteurs de premier plan grâce à une forte acceptation des biosimilaires et à des réformes tarifaires structurées. L’alignement réglementaire sous l’EMA simplifie les approbations de produits et améliore la pénétration du marché. La prévalence croissante des maladies chroniques et la forte demande pour les thérapies en oncologie et les maladies inflammatoires renforcent davantage le paysage des génériques spécialisés de la région.

Asie-Pacifique

L’Asie-Pacifique détient une part de 22,6% du marché des génériques spécialisés en 2024, reflétant la croissance rapide de la région et l’élargissement de l’accès aux soins de santé. L’augmentation des cas de maladies chroniques, les politiques de substitution générique soutenues par le gouvernement et l’expansion de la fabrication pharmaceutique nationale stimulent cette progression. L’Inde et la Chine dirigent les activités de production et d’exportation pour les génériques complexes et les biosimilaires, soutenues par des avantages de coût et des capacités de fabrication qualifiées. L’augmentation des dépenses de santé, combinée à la sensibilisation du public aux thérapies abordables, positionne l’Asie-Pacifique comme un centre majeur pour la croissance future des génériques spécialisés.

Amérique Latine

L’Amérique Latine représente 6,1% du marché mondial des génériques spécialisés en 2024. La croissance de la région est soutenue par une demande croissante de médicaments spécialisés à faible coût et par des initiatives gouvernementales croissantes pour renforcer les systèmes de santé publique. Le Brésil et le Mexique mènent l’adoption, motivés par l’incidence croissante des cancers et des troubles auto-immuns. L’expansion du marché est facilitée par l’amélioration des voies réglementaires et l’augmentation des partenariats avec des fabricants internationaux. Cependant, l’instabilité des prix et la couverture de remboursement inégale restent des défis clés, limitant une adoption plus rapide dans certains marchés malgré un accent croissant sur l’accessibilité des soins de santé.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique détiennent une part de 3,7% du marché des génériques spécialisés en 2024. La croissance est influencée par l’expansion des réseaux de distribution pharmaceutique et l’augmentation des investissements dans la production locale de médicaments. Les pays du Golfe, y compris l’Arabie Saoudite et les Émirats Arabes Unis, priorisent la diversification des soins de santé et promeuvent l’utilisation de médicaments génériques pour réduire la dépendance aux importations. En Afrique, la sensibilisation croissante aux traitements spécialisés abordables et l’augmentation des collaborations avec des acteurs mondiaux stimulent la demande. Malgré les défis infrastructurels, la modernisation réglementaire continue et les efforts de diversification économique devraient améliorer le potentiel du marché régional.

Segmentations du marché :

Par type

- Injectables

- Médicaments oraux

- Autres

Par application

- Oncologie

- Conditions inflammatoires

- Sclérose en plaques

- Hépatite C

- Autres

Par utilisation finale

- Pharmacie spécialisée

- Pharmacie de détail

- Pharmacie hospitalière

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des génériques spécialisés est dominé par des acteurs majeurs tels que Novartis AG (Sandoz International GmbH), Teva Pharmaceuticals Industries Ltd., Viatris Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., Hikma Pharmaceuticals PLC, STADA Arzneimittel AG, Bausch Health Companies Inc. (Valeant Pharmaceuticals International, Inc.), Endo Pharmaceuticals Inc., Mallinckrodt, Apotex Corp., et Fresenius Kabi Brasil Ltd. Le paysage concurrentiel se caractérise par l’expansion des portefeuilles de biosimilaires, des acquisitions stratégiques et des investissements dans les capacités de formulation complexes. Les entreprises se concentrent sur les injectables stériles, les peptides et les médicaments oraux à libération modifiée pour renforcer leur différenciation. Les partenariats avec les prestataires de soins de santé et les fabricants sous contrat améliorent l’efficacité de la distribution et réduisent les coûts de production. L’innovation continue dans les systèmes d’administration de médicaments et la conformité réglementaire sont devenues essentielles pour maintenir la part de marché. De plus, des pipelines solides ciblant l’oncologie, la neurologie et les maladies auto-immunes positionnent les fabricants pour une croissance soutenue dans des segments thérapeutiques à forte valeur ajoutée sur les marchés développés et émergents.

Analyse des acteurs clés

- Novartis AG (Sandoz International GmbH)

- Teva Pharmaceuticals Industries Ltd.

- Viatris Inc.

- Sun Pharmaceutical Industries Ltd.

- Dr. Reddy’s Laboratories Ltd.

- Hikma Pharmaceuticals PLC

- STADA Arzneimittel AG

- Bausch Health Companies Inc. (Valeant Pharmaceuticals International, Inc.)

- Endo Pharmaceuticals Inc.

- Mallinckrodt

- Apotex Corp.

- Fresenius Kabi Brasil Ltd.

Développements récents

- En 2025, Teva a rapporté de solides progrès dans leur portefeuille de génériques spécialisés et de biosimilaires, avec 13 biosimilaires en développement et un accent sur les génériques complexes.

- En 2025, Bausch Health a reçu l’approbation réglementaire pour son dispositif de technologie à radiofréquence Thermage® FLX au Canada, élargissant ses offres spécialisées au-delà des produits pharmaceutiques.

- En 2024, Apotex a achevé l’acquisition de Searchlight Pharma, une société pharmaceutique canadienne spécialisée dans les produits innovants de marque, axée sur la santé des femmes, la dermatologie, l’allergie, la neurologie, la gestion de la douleur et les marchés spécialisés hospitaliers.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché s’étendra à mesure que les systèmes de santé privilégieront les traitements spécialisés rentables.

- L’acceptation croissante des biosimilaires renforcera l’adoption à long terme dans les thérapies oncologiques et auto-immunes.

- L’harmonisation réglementaire dans les principales régions simplifiera les lancements de produits à l’échelle mondiale.

- Les fabricants investiront davantage dans les génériques injectables complexes et à base de peptides.

- Les réseaux de distribution numériques et les pharmacies spécialisées amélioreront l’accès et l’adhésion des patients.

- Les collaborations stratégiques accéléreront la R&D dans les domaines thérapeutiques à fort obstacle.

- Les économies émergentes stimuleront la demande grâce à des programmes de substitution de génériques soutenus par le gouvernement.

- Les technologies de formulation avancées amélioreront la stabilité des produits et l’efficacité de la délivrance.

- L’accent mis sur la gestion du cycle de vie et la résilience de la chaîne d’approvisionnement améliorera la compétitivité du marché.

- La sensibilisation croissante du public aux génériques spécialisés soutiendra la croissance durable du marché à l’échelle mondiale.