Aperçu du marché

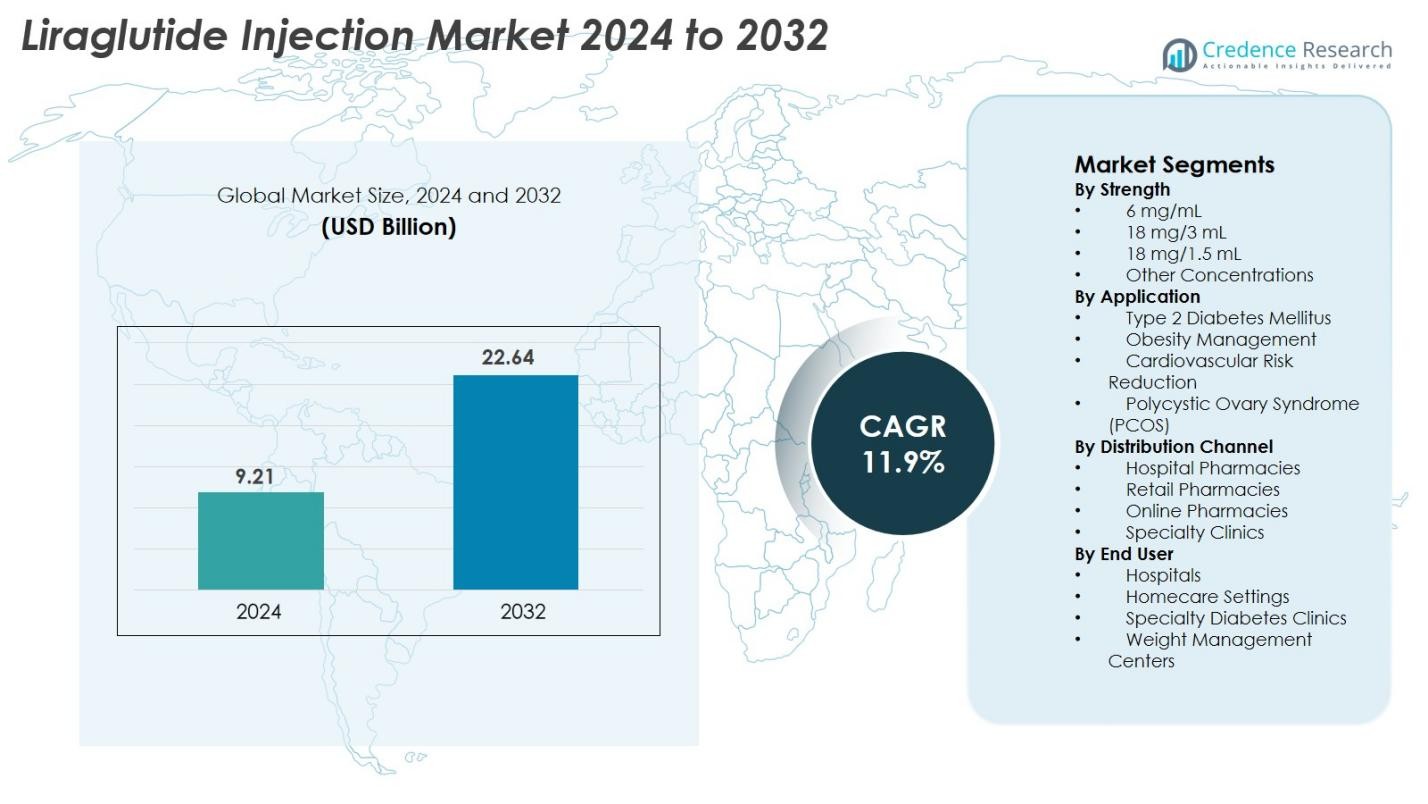

La taille du marché des injections de liraglutide était évaluée à 9,21 milliards USD en 2024 et devrait atteindre 22,64 milliards USD d’ici 2032, avec un TCAC de 11,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des injections de liraglutide 2024 |

9,21 milliards USD |

| Marché des injections de liraglutide, TCAC |

11,9% |

| Taille du marché des injections de liraglutide 2032 |

22,64 milliards USD |

Le marché des injections de liraglutide est stimulé par la forte participation de leaders tels que Novo Nordisk A/S, Bachem Holding AG, HEC Pharma Co. Ltd., Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide, et Amphastar Pharmaceuticals, Inc. Novo Nordisk reste le leader du marché grâce à son vaste portefeuille de thérapeutiques GLP-1 et à sa force de distribution mondiale. Régionalement, l’Amérique du Nord mène le marché avec une part de 38,6 %, soutenue par une forte prévalence du diabète et de l’obésité et des systèmes de remboursement solides, suivie par l’Europe avec 29,4 % et l’Asie-Pacifique avec 22,7 %, reflétant une adoption croissante et une augmentation des troubles métaboliques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des injections de liraglutide était évalué à 9,21 milliards USD en 2024 et devrait atteindre 22,64 milliards USD d’ici 2032, avec une croissance à un TCAC de 11,9 % pendant la période de prévision.

- La forte croissance du marché est stimulée par l’augmentation des taux mondiaux de diabète et d’obésité, l’adoption croissante des thérapies GLP-1 et l’utilisation croissante du liraglutide dans la gestion du poids et les troubles métaboliques.

- Les tendances du marché incluent une préférence accrue pour les stylos d’injection préremplis, une acceptation croissante des traitements GLP-1 à action prolongée et une expansion des applications cliniques au-delà du diabète vers la réduction des risques cardiovasculaires et métaboliques.

- Des acteurs clés tels que Novo Nordisk, Bachem, HEC Pharma, Hybio Pharma et Shenzhen JYMed renforcent la concurrence grâce à des avancées en fabrication, à l’innovation en peptides et à des capacités d’approvisionnement élargies.

- Régionalement, l’Amérique du Nord mène avec une part de 38,6 %, suivie par l’Europe à 29,4 % et l’Asie-Pacifique à 22,7 %, tandis que la concentration de 18 mg/3 mL domine le segment avec près de 46,8 % de part, soutenue par un volume élevé de prescriptions mondiales.

Analyse de la segmentation du marché

Par concentration

Le marché des injections de liraglutide est segmenté en 6 mg/mL, 18 mg/3 mL, 18 mg/1,5 mL et autres concentrations, avec 18 mg/3 mL dominant le segment avec une part de 46,8 %. Son adoption forte est stimulée par son utilisation répandue dans la thérapie du diabète et de l’obésité, des designs de stylos préremplis conviviaux et un volume élevé de prescriptions sur les marchés développés. La commodité de dosage éprouvée du format et son acceptation clinique forte soutiennent encore la demande. Pendant ce temps, les concentrations de 6 mg/mL et 18 mg/1,5 mL continuent de croître régulièrement grâce à une accessibilité accrue et à une utilisation croissante dans les économies émergentes.

- Par exemple, Novo Nordisk a démontré la performance de sa formulation de liraglutide à travers l’essai SCALE Obésité et Prédiabète, où les patients recevant du liraglutide ont obtenu une réduction moyenne de 8,0 kg de poids corporel par rapport au placebo.

Par Application

Le segment d’application comprend le diabète de type 2, la gestion de l’obésité, la réduction du risque cardiovasculaire et le syndrome des ovaires polykystiques (SOPK), avec le diabète de type 2 en tête avec une part de 52,4 %. Cette domination est alimentée par la prévalence croissante du diabète dans le monde, une meilleure adhésion au traitement grâce aux avantages du liraglutide en matière de contrôle glycémique, et des résultats cliniques favorables. La gestion de l’obésité est le sous-segment à la croissance la plus rapide en raison de l’augmentation des taux d’obésité et de la préférence croissante pour la pharmacothérapie à base de GLP-1. La croissance supplémentaire provient des recommandations des lignes directrices pour le liraglutide chez les patients nécessitant une amélioration des résultats métaboliques.

- Par exemple, dans un essai randomisé de patients recevant 3,0 mg de liraglutide (en complément d’un régime alimentaire et d’exercice), la perte de poids moyenne était de 8,8 kg et 35,9 % des participants ont perdu plus de 10 % de leur poids corporel.

Par Canal de Distribution

Les canaux de distribution incluent les pharmacies hospitalières, les pharmacies de détail, les pharmacies en ligne et les cliniques spécialisées, avec les pharmacies de détail détenant la plus grande part à 41,7 % en raison des taux élevés de délivrance de prescriptions et de la forte accessibilité des patients. Leur pénétration étendue dans les zones urbaines et semi-urbaines soutient une adoption constante. Les pharmacies en ligne se développent rapidement à mesure que la santé numérique et les options de livraison à domicile gagnent en popularité, en particulier parmi les patients atteints de maladies chroniques. Les pharmacies hospitalières maintiennent une demande stable en raison des prescriptions spécialisées pour les patients nouvellement diagnostiqués, tandis que les cliniques spécialisées contribuent à travers des programmes sur l’obésité et les troubles métaboliques.

Principaux Moteurs de Croissance

Augmentation du Fardeau Mondial du Diabète et de l’Obésité

Le marché des injections de liraglutide connaît une croissance significative principalement due à la prévalence mondiale croissante du diabète de type 2 et de l’obésité. Avec plus de 537 millions d’adultes vivant avec le diabète et plus de 1 milliard d’individus classés comme obèses dans le monde, la demande pour les agonistes des récepteurs GLP-1 à action prolongée tels que le liraglutide a considérablement augmenté. L’efficacité prouvée du liraglutide dans le contrôle glycémique, la réduction du poids et la diminution des risques cardiométaboliques en fait une option thérapeutique privilégiée pour la gestion à long terme. Les prestataires de soins de santé prescrivent de plus en plus le liraglutide aux patients qui ne répondent pas adéquatement aux agents antidiabétiques oraux, renforçant son adoption. Les initiatives de santé publique promouvant le diagnostic précoce des troubles métaboliques, combinées à une sensibilisation croissante aux thérapies injectables, élargissent encore la pénétration du marché. De plus, la croissance des populations urbaines, les modes de vie sédentaires et un vieillissement démographique contribuent à une augmentation soutenue des bassins de patients potentiels. Ces facteurs positionnent collectivement le liraglutide comme une option de traitement critique, stimulant une forte expansion du marché mondial.

- Par exemple, l’essai SCALE Obesity de Novo Nordisk a enregistré une réduction moyenne de poids de 8,0 kg parmi les participants recevant du liraglutide.

Expansion de l’utilisation dans la gestion de l’obésité et les troubles métaboliques

Un autre moteur majeur est l’adoption rapide des injections de liraglutide dans la gestion de l’obésité et les troubles métaboliques associés. L’approbation réglementaire du liraglutide pour la gestion chronique du poids a accéléré sa demande, notamment avec la forte augmentation des complications liées à l’obésité telles que les maladies cardiovasculaires, le SOPK et la résistance à l’insuline. Les patients recherchant des solutions de perte de poids non chirurgicales se tournent de plus en plus vers le liraglutide en raison de ses doubles avantages de suppression de l’appétit et d’amélioration de la fonction métabolique. Les centres de bien-être, les cliniques d’endocrinologie et les programmes de gestion du poids intègrent les thérapies GLP-1 dans les soins de routine, élargissant ainsi la base de marché. Les preuves cliniques accrues démontrant la capacité du liraglutide à réduire les événements cardiovasculaires et à améliorer la qualité de vie globale renforcent son acceptation thérapeutique. Dans de nombreux pays, l’obésité est désormais reconnue comme une maladie chronique, incitant les assureurs et les systèmes de santé à étendre la couverture de la pharmacothérapie médicalement supervisée. Ces développements contribuent collectivement à une croissance forte et soutenue dans le segment du marché du traitement de l’obésité et des troubles métaboliques.

- Par exemple, l’essai SCALE Maintenance de Novo Nordisk a rapporté que les individus traités avec du liraglutide ont maintenu une réduction de poids de 6,2 kg par rapport au départ tout au long de la période de l’étude.

Préférence croissante pour les systèmes avancés d’administration injectable

Le développement de systèmes innovants d’administration de médicaments influence significativement l’expansion du marché des injections de liraglutide. Les stylos injecteurs préremplis et prêts à l’emploi sont devenus un facteur majeur d’adoption, offrant commodité, dosage précis et facilité de manipulation pour les patients nécessitant une administration quotidienne. Le passage des formats flacon-seringue aux injecteurs modernes a amélioré la conformité des patients, réduit les erreurs de dosage et amélioré l’expérience utilisateur—facteurs clés qui favorisent l’adhésion à long terme à la thérapie. Les fabricants investissent davantage dans l’optimisation des dispositifs, en se concentrant sur des conceptions ergonomiques, des mécanismes d’ajustement de dose et un inconfort minimal à l’injection. Ces améliorations technologiques renforcent l’acceptation parmi les patients nouvellement diagnostiqués et ceux passant des médicaments oraux. De plus, la tendance croissante à l’auto-administration et à la gestion des maladies chroniques à domicile s’aligne bien avec les formats de stylos liraglutide. L’intégration de la santé numérique, y compris les dispositifs d’injection connectés et les rappels mobiles, émerge comme un catalyseur supplémentaire qui soutient la croissance continue au sein de l’écosystème mondial de distribution de liraglutide.

Tendances Clés & Opportunités

Accélération de la R&D pour l’Expansion Multi-Indications

Le focus croissant sur la recherche des agonistes des récepteurs GLP-1 offre des opportunités significatives pour le marché de l’Injection de Liraglutide. Les chercheurs explorent activement le potentiel du liraglutide dans de nouveaux domaines thérapeutiques, y compris la stéatose hépatique non alcoolique (NAFLD), la protection cardiovasculaire, l’apnée du sommeil liée à l’obésité et les troubles métaboliques reproductifs. Ces investigations cliniques sont soutenues par des preuves croissantes de la capacité du liraglutide à réduire l’inflammation, améliorer le métabolisme lipidique et soutenir la réduction de poids à long terme. Alors que les maladies métaboliques continuent de se chevaucher, les approbations multi-indications peuvent augmenter considérablement le nombre de patients éligibles et élargir l’adhésion des prestataires de soins de santé. Les entreprises pharmaceutiques exploitent également des stratégies de thérapie combinée, intégrant le liraglutide avec de l’insuline ou d’autres médicaments pour la perte de poids afin d’améliorer les résultats du traitement. Cette innovation continue positionne le liraglutide comme une molécule polyvalente avec le potentiel de s’étendre bien au-delà du traitement du diabète et de l’obésité, ouvrant des voies lucratives pour les participants du marché à travers divers segments thérapeutiques.

- Par exemple, dans un essai randomisé sur la NAFLD publié dans The Lancet, le liraglutide a atteint une résolution histologique de la stéatohépatite chez 9 des 23 patients traités contre 2 des 22 dans le groupe témoin.

Adoption Croissante de la Santé Numérique et de la Gestion à Distance des Patients

Le passage croissant vers la santé numérique présente une opportunité majeure pour l’expansion de l’utilisation du liraglutide dans le monde entier. La surveillance à distance des patients, les consultations de télémédecine et les applications mobiles de santé ont rendu la gestion des maladies chroniques plus efficace et accessible. Les patients utilisant des injections de liraglutide s’appuient de plus en plus sur des outils numériques pour les rappels de dose, le suivi de l’adhérence et les retours en temps réel. Ces plateformes améliorent la conformité au traitement, surtout dans les régimes à long terme tels que la thérapie de l’obésité ou du diabète. Les prestataires de soins de santé bénéficient de tableaux de bord intégrés qui leur permettent de suivre les progrès des patients et d’ajuster les doses à distance, réduisant ainsi le besoin de visites fréquentes en personne. De plus, les pharmacies numériques et les services de prescription en ligne facilitent l’accès au liraglutide pour les patients dans les régions rurales ou mal desservies. À mesure que les écosystèmes numériques mûrissent à l’échelle mondiale, ils créent un environnement favorable pour une adoption plus large du liraglutide et positionnent les thérapies GLP-1 comme des composants clés dans les soins métaboliques modernes assistés par la technologie.

- Par exemple, Novo Nordisk et Noom ont établi un partenariat fin 2019 pour fournir des solutions de santé numérique aux personnes souffrant d’obésité.

Défis Clés

Coût Élevé du Traitement et Couverture de Remboursement Limitée

Un défi majeur auquel fait face le marché de l’Injection de Liraglutide est le coût élevé de la thérapie, qui limite l’accessibilité pour de nombreux patients, en particulier dans les régions en développement. Le liraglutide est nettement plus cher que les médicaments antidiabétiques conventionnels, rendant le traitement à long terme financièrement lourd pour les groupes à revenu moyen. Dans de nombreux pays, la couverture de remboursement pour les médicaments de gestion de l’obésité reste limitée, car les assureurs classent souvent le traitement de la perte de poids comme non essentiel ou cosmétique. Ce manque de soutien financier réduit l’adoption malgré les avantages cliniques prouvés. Même dans les soins du diabète, les cadres de remboursement varient largement à travers les systèmes de santé, créant des inégalités d’accès. Les préoccupations liées aux coûts affectent également l’adhérence aux médicaments, certains patients interrompant la thérapie en raison de la pression économique. Ces barrières de prix et de couverture posent un obstacle substantiel à l’expansion du marché, nécessitant des réformes politiques, des ajustements de prix et une participation plus large des assureurs pour améliorer l’accès des patients.

Exigences réglementaires strictes et considérations de sécurité

La surveillance réglementaire pose un autre défi important pour le marché des injections de liraglutide. En tant qu’analogue GLP-1 biologiquement actif, le liraglutide fait l’objet d’une évaluation rigoureuse en matière de sécurité, d’efficacité et de résultats de santé à long terme. Les autorités réglementaires surveillent de près les effets indésirables potentiels tels que l’inconfort gastro-intestinal, le risque de pancréatite, les préoccupations liées à la thyroïde et les implications cardiovasculaires. Ces considérations de sécurité nécessitent des essais cliniques approfondis, une surveillance post-commercialisation et un rapport continu des données, augmentant les coûts de développement et de conformité pour les fabricants. Dans certaines régions, les retards réglementaires ou les voies d’approbation variables entravent l’entrée rapide sur le marché. De plus, la concurrence croissante des nouvelles thérapies GLP-1 et des agonistes doubles élève les attentes en matière de performance, rendant essentiel pour les fabricants de démontrer des profils de sécurité supérieurs. Ces exigences réglementaires et cliniques strictes créent une complexité opérationnelle et peuvent limiter la vitesse à laquelle les produits de liraglutide s’étendent à de nouvelles indications ou marchés.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des injections de liraglutide avec 38,6%, en raison d’une forte prévalence de l’obésité, du diabète et du syndrome métabolique aux États-Unis et au Canada. Une forte adoption des thérapies GLP-1, des systèmes de remboursement bien établis et la présence de fabricants leaders soutiennent une croissance soutenue. L’utilisation croissante du liraglutide pour le diabète et la gestion du poids, soutenue par des pratiques cliniques avancées, entraîne des taux de prescription plus élevés. L’expansion de la télésanté, des pharmacies numériques et des campagnes de sensibilisation au traitement de l’obésité renforce davantage la domination de la région, assurant une demande continue à travers les canaux de pharmacies commerciales et hospitalières.

Europe

L’Europe représente 29,4% du marché des injections de liraglutide, soutenue par une incidence croissante du diabète, des lignes directrices cliniques structurées et une large acceptation des agonistes des récepteurs GLP-1. Des pays comme l’Allemagne, le Royaume-Uni, la France et les pays nordiques montrent une forte adoption grâce à l’adoption active de protocoles de gestion de l’obésité fondés sur des preuves. Des environnements de remboursement favorables pour les thérapies contre le diabète contribuent également à une plus grande accessibilité. Un accent croissant sur la pharmacothérapie de la perte de poids et la réduction des risques cardiovasculaires améliore l’utilisation. L’augmentation des dépenses de santé, le vieillissement de la population et la forte présence de cliniques spécialisées en diabète favorisent une pénétration accrue sur les marchés d’Europe occidentale et orientale.

Asie-Pacifique

L’Asie-Pacifique représente l’une des régions à la croissance la plus rapide, détenant une part de marché de 22,7%, en raison de l’augmentation des taux de diabète, des changements de mode de vie et de la prévalence croissante de l’obésité en Chine, en Inde, au Japon et en Asie du Sud-Est. L’urbanisation, le comportement sédentaire et l’augmentation des revenus disponibles accélèrent la demande de thérapies GLP-1. L’adoption du liraglutide se renforce à mesure que les gouvernements promeuvent la gestion des maladies chroniques et modernisent les systèmes de santé. L’augmentation des approbations, l’expansion de la chaîne d’approvisionnement et une plus grande sensibilisation des médecins soutiennent la croissance, tandis que les programmes de traitement axés sur l’obésité poussent davantage l’adoption. L’expansion rapide des pharmacies en ligne et des réseaux hospitaliers améliore l’accessibilité des médicaments dans les centres urbains densément peuplés.

Amérique Latine

L’Amérique Latine représente 5,8% du marché des injections de liraglutide, stimulée par l’augmentation de l’obésité et du diabète au Brésil, au Mexique, au Chili et en Argentine. L’acceptation croissante des thérapies injectables modernes et l’expansion des systèmes de santé privés contribuent à l’augmentation de la demande. Bien que les contraintes de remboursement limitent l’adoption à grande échelle, l’augmentation des revenus de la classe moyenne et une meilleure sensibilisation des médecins soutiennent la pénétration du marché. Les centres de santé urbains utilisent de plus en plus le liraglutide pour les programmes de gestion du poids, tandis que les initiatives de santé publique axées sur l’obésité stimulent la demande régionale. L’expansion de la distribution pharmaceutique multinationale et des plateformes de pharmacie numérique améliore progressivement l’accessibilité dans les principales régions métropolitaines.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de marché de 3,5%, soutenue par une prévalence croissante des troubles métaboliques liés au mode de vie, en particulier dans les pays du Golfe tels que l’Arabie Saoudite, les Émirats Arabes Unis et le Qatar. L’augmentation des taux d’obésité due aux habitudes alimentaires et au comportement sédentaire stimule une demande accrue pour les thérapies GLP-1. L’amélioration des infrastructures de santé, la croissance des cliniques spécialisées et l’adoption croissante de traitements injectables haut de gamme soutiennent l’expansion du marché. Cependant, la couverture de remboursement limitée et la sensibilité aux coûts dans certaines parties de l’Afrique freinent l’utilisation généralisée. Néanmoins, l’expansion des systèmes de santé urbains et la sensibilisation croissante aux solutions de gestion du poids continuent d’améliorer l’adoption régionale.

Segmentation du Marché

Par Concentration

- 6 mg/mL

- 18 mg/3 mL

- 18 mg/1,5 mL

- Autres Concentrations

Par Application

- Diabète de Type 2

- Gestion de l’Obésité

- Réduction du Risque Cardiovasculaire

- Syndrome des Ovaires Polykystiques (SOPK)

Par Canal de Distribution

- Pharmacies Hospitalières

- Pharmacies de Détail

- Pharmacies en Ligne

- Cliniques Spécialisées

Par Utilisateur Final

- Hôpitaux

- Soins à Domicile

- Cliniques Spécialisées en Diabète

- Centres de Gestion du Poids

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des injections de liraglutide présente un paysage concurrentiel de plus en plus dynamique, stimulé par une forte participation des fabricants pharmaceutiques mondiaux et régionaux. Novo Nordisk A/S reste l’acteur dominant, tirant parti de son portefeuille de marques établi, de ses données cliniques étendues et de ses vastes réseaux de distribution. Des entreprises telles que HEC Pharma Co. Ltd., Bachem Holding AG, Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide, et Amphastar Pharmaceuticals, Inc. renforcent leurs positions grâce à des expansions stratégiques de fabrication, des capacités de production de peptides et des partenariats visant la demande de GLP-1 à grand volume. Ces entreprises se concentrent sur l’amélioration de l’efficacité de la production, l’obtention d’approbations réglementaires et l’expansion de leur présence sur les marchés à forte croissance en Asie-Pacifique et en Amérique latine. L’environnement concurrentiel est également façonné par des investissements croissants dans les améliorations de formulation, les innovations en matière de dispositifs à stylo-injecteur et les initiatives d’accessibilité visant à améliorer l’accès des patients. Alors que la demande pour les thérapies contre le diabète et l’obésité s’accélère, la concurrence devrait s’intensifier, stimulant l’innovation et une pénétration mondiale plus large.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Hybio Pharmaceutical Co. Ltd.

- Viruj Pharmaceutical

- Wuxi Asiapeptide

- Bachem Holding AG

- Shenzhen JYMed Technology Co. Ltd.

- Novo Nordisk A/S

- HEC Pharma Co. Ltd.

- ALP Pharm Beijing Co. Ltd.

- Kingpep Biotechnology

- Amphastar Pharmaceuticals, Inc.

Développements récents

- En octobre 2025, Lupin a lancé son injection de liraglutide (18 mg/3 mL stylo pré-rempli à usage unique) aux États-Unis.

- En août 2025, Teva Pharmaceuticals, Inc. a annoncé l’approbation par la FDA et le lancement aux États-Unis d’une version générique de l’injection de liraglutide (marque : Saxenda), la positionnant comme la première thérapie GLP-1 générique pour la perte de poids.

- En juillet 2025, Lupin Limited a obtenu l’approbation de la FDA pour sa version injectable générique de liraglutide (bioéquivalent à Victoza) sur le marché américain, dans le cadre de son segment de génériques complexes.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la force, l’application, le canal de distribution, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une forte croissance à mesure que la prévalence de l’obésité et du diabète continuera d’augmenter dans le monde.

- L’adoption des thérapies GLP-1 s’accélérera grâce à de meilleurs résultats cliniques et à une acceptation plus large des médecins.

- L’utilisation du liraglutide s’étendra à de nouvelles indications métaboliques soutenues par des recherches cliniques en cours.

- Les injecteurs à stylo pré-rempli favoriseront une meilleure observance des patients et renforceront l’adoption à long terme de la thérapie.

- L’intégration de la santé numérique améliorera le suivi des traitements et soutiendra la gestion à distance des patients.

- Les entreprises pharmaceutiques augmenteront leurs investissements dans la fabrication de peptides et l’innovation des systèmes de délivrance.

- Les marchés émergents connaîtront une adoption rapide à mesure que l’infrastructure de santé et la sensibilisation s’amélioreront.

- La pression concurrentielle s’intensifiera avec l’entrée de plus de joueurs dans le domaine des médicaments GLP-1 et de gestion du poids.

- Les stratégies de tarification et les améliorations du remboursement deviendront essentielles pour élargir l’accès des patients.

- Les approbations réglementaires pour des usages thérapeutiques plus larges créeront de nouvelles opportunités de croissance sur les marchés mondiaux.