Marché des Instruments de Cartographie Cérébrale

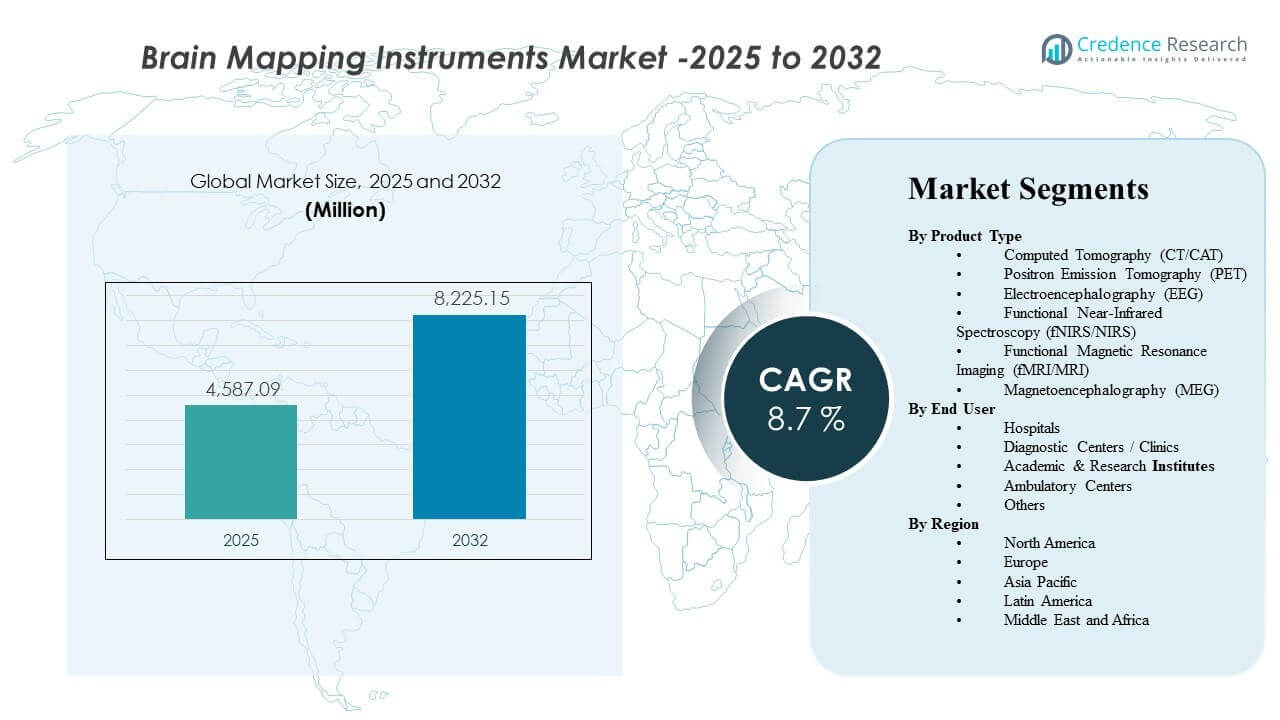

La taille du marché mondial des instruments de cartographie cérébrale était estimée à 4587,09 millions USD en 2025 et devrait atteindre 8225,15 millions USD d’ici 2032, avec une croissance à un TCAC de 8,7 % de 2025 à 2032. La croissance est principalement motivée par le besoin clinique et de recherche croissant de détecter, localiser et surveiller les troubles neurologiques en utilisant des modalités d’imagerie et de neurodiagnostic non invasives et à haute résolution. L’adoption croissante de flux de travail avancés en neuroimagerie dans les hôpitaux et les réseaux de diagnostic soutient également une demande stable dans les principales régions.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Instruments de Cartographie Cérébrale 2025 |

4587,09 millions USD |

| Marché des Instruments de Cartographie Cérébrale, TCAC |

8,7% |

| Taille du Marché des Instruments de Cartographie Cérébrale 2032 |

8225,15 millions USD |

Tendances & Perspectives Clés du Marché

- La Tomodensitométrie (CT/CAT) représentait la plus grande part de produit avec 21,5 % en 2025.

- L’Amérique du Nord détenait la plus grande part régionale avec 30,2 % en 2025.

- L’Europe représentait une part de 26,6 % en 2025, soutenue par une infrastructure d’imagerie mature et un accès aux neurodiagnostics.

- L’Asie-Pacifique représentait une part de 25,9 % en 2025, reflétant une capacité de diagnostic en expansion et une charge de travail en neurologie croissante.

- Le marché devrait s’étendre à un TCAC de 8,7 % entre 2025 et 2032, indiquant un élan d’adoption soutenu sur plusieurs années.

Analyse des Segments

La demande d’instruments de cartographie cérébrale est façonnée par le besoin de convertir les symptômes neurologiques en voies de diagnostic et de surveillance exploitables dans les soins cliniques et la recherche en neurosciences. Les modalités offrant des flux de travail rapides et une large disponibilité continuent d’ancrer l’évaluation neurologique de routine, tandis que les systèmes de plus haute complexité gagnent en pertinence dans les centres spécialisés où une cartographie fonctionnelle et physiologique plus approfondie est requise. Les décisions d’achat pèsent généralement l’utilité clinique, le débit de scan ou de test, l’intégration avec l’informatique hospitalière et la disponibilité d’opérateurs formés dans différents contextes.

La demande de produits est également soutenue par l’utilisation croissante des neurodiagnostics au-delà des hôpitaux tertiaires dans des réseaux de diagnostic distribués. À mesure que les volumes d’imagerie ambulatoire augmentent, les centres de diagnostic et les cliniques contribuent à une base installée croissante, en particulier pour les modalités avec des schémas d’utilisation prévisibles. En parallèle, les instituts académiques et de recherche soutiennent des applications avancées telles que les études cognitives et la cartographie des fonctions cérébrales où les logiciels analytiques et la qualité des données sont essentiels aux résultats.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives par Type de Produit

La tomodensitométrie (CT/CAT) représentait la plus grande part de 21,5 % en 2025. La CT/CAT est en tête en raison de sa base installée répandue, de sa rapidité de flux de travail et de son adéquation pour l’évaluation structurelle dans les parcours neurologiques de routine. L’efficacité opérationnelle de la modalité soutient une utilisation constante dans les environnements à haut débit. La large disponibilité à travers les niveaux hospitaliers soutient également les mises à niveau récurrentes et les cycles de remplacement.

Par Perspectives des Utilisateurs Finaux

Les hôpitaux représentent une base de demande centrale pour les instruments de cartographie cérébrale en raison de leur rôle dans les parcours neurologiques complets et de l’accès à une infrastructure d’imagerie multi-modalité. Les centres de diagnostic et les cliniques élargissent l’adoption là où les volumes d’imagerie ambulatoire et les réseaux de référence soutiennent une utilisation stable. Les instituts académiques et de recherche contribuent à la demande pour les applications avancées en neurosciences, où la capacité analytique et l’intégrité des données sont des critères d’achat clés. Les centres ambulatoires et autres environnements adoptent de plus en plus des outils neurodiagnostiques ciblés à mesure que la prestation de soins devient plus distribuée.

Moteurs du Marché des Instruments de Cartographie Cérébrale

Augmentation des besoins en diagnostic et surveillance des maladies neurologiques

Les troubles neurologiques nécessitent une localisation précise, une surveillance et une planification du traitement, ce qui soutient une demande soutenue pour les modalités de cartographie cérébrale. Les prestataires privilégient de plus en plus la certitude diagnostique et les résultats mesurables dans les parcours neurologiques. Cela élargit les cas d’utilisation de routine pour les systèmes d’imagerie et de neurodiagnostic dans les environnements aigus et non aigus. La demande augmente également à mesure que les parcours des patients deviennent plus axés sur les protocoles et soutenus par l’imagerie. De plus, les programmes de dépistage précoce et de suivi longitudinal augmentent les volumes de tests répétés, soutenant une utilisation régulière dans le temps.

- Par exemple, Hyperfine a rapporté que son IRM portable Swoop de nouvelle génération a identifié des lésions ischémiques aussi petites que 2,8 mm (0,15 mL), a atteint une sensibilité de 100 % et une spécificité de 100 % pour les lésions supérieures à 1,0 mL, et a réduit les temps de scan d’environ 30 %, soulignant comment l’amélioration des performances en neuroimagerie peut renforcer les voies de diagnostic précoce et de suivi.

Améliorations technologiques améliorant l’utilisabilité et le débit

Les fournisseurs d’instruments continuent d’améliorer l’efficacité des flux de travail grâce à des améliorations logicielles, une meilleure gestion des données et des fonctionnalités de support pour les opérateurs. Ces améliorations augmentent le débit et réduisent les procédures répétées dans les environnements à fort volume. Les installations sont plus susceptibles d’investir lorsque l’amélioration des performances se traduit par une efficacité opérationnelle. Les cycles de renouvellement technologique contribuent donc à une demande de remplacement continue. La reconstruction assistée par IA, l’automatisation et les interfaces plus intelligentes réduisent également la charge des opérateurs et aident à standardiser la qualité des résultats sur les sites.

- Par exemple, GE HealthCare déclare que AIR Recon DL peut réduire les temps de scan IRM jusqu’à 50 %, et ses données de cas publiées montrent qu’un examen de l’épaule a diminué de 12:49 à 6:38 et un examen de la colonne lombaire de 11:04 à 6:44, démontrant comment la reconstruction basée sur l’IA peut offrir des gains de débit mesurables.

Expansion des réseaux de diagnostic au-delà des hôpitaux tertiaires

Les services de neurodiagnostic sont de plus en plus répartis entre les centres de diagnostic, les cliniques et les modèles de soins en réseau. Cela élargit les exigences de base installée sur plusieurs sites plutôt que de concentrer la demande dans quelques grands hôpitaux. La croissance de l’imagerie ambulatoire et des réseaux de référence soutient un nombre d’équipements plus élevé. Les écosystèmes de service et de maintenance s’étendent également avec cette empreinte. À mesure que les réseaux se développent, les achats favorisent de plus en plus la standardisation des plateformes pour simplifier la formation, la couverture de service et l’interopérabilité des données.

Croissance de l’activité de recherche et des applications en neurosciences

Les instituts académiques et de recherche continuent de s’appuyer sur les outils de cartographie cérébrale pour les études en neurosciences, la recherche cognitive et les travaux translationnels. Les besoins en recherche mettent l’accent sur la qualité des données, la reproductibilité et la capacité analytique. Cela renforce la demande pour des systèmes spécialisés et des logiciels d’analyse associés. Les modèles de recherche collaborative soutiennent également un déploiement plus large entre les institutions. L’augmentation de l’activité des essais cliniques en neurologie soutient également la demande pour des points de terminaison d’imagerie et de signal répétables dans les protocoles d’étude.

Défis du marché des instruments de cartographie cérébrale

Les modalités à fort investissement initial nécessitent un investissement important au départ, ce qui peut ralentir l’adoption parmi les petites structures et dans les systèmes de santé aux ressources limitées. Les cycles budgétaires et l’examen des achats sont souvent intensifiés lorsque les prévisions d’utilisation sont incertaines. Les établissements évaluent également le coût total de possession, y compris les contrats de service et les risques de temps d’arrêt, ce qui peut retarder les décisions d’achat. En conséquence, les mises à niveau peuvent être prioritaires par rapport aux nouvelles installations dans certains contextes. Dans de nombreux cas, la variabilité des remboursements et les exigences de documentation des payeurs influencent également les décisions d’achat et leur calendrier.

La complexité opérationnelle et les contraintes de main-d’œuvre peuvent également limiter l’utilisation efficace. Les modalités avancées de cartographie cérébrale peuvent nécessiter une formation spécialisée, des protocoles standardisés et un contrôle de qualité constant. La variabilité de l’expertise des opérateurs peut influencer les résultats de performance et le débit. Ces contraintes peuvent réduire le retour sur investissement réalisé et ralentir l’adoption en dehors des centres leaders. Les pénuries de technologues, de personnel en neurophysiologie et de spécialistes de l’imagerie peuvent également augmenter les arriérés de planification et réduire les taux d’utilisation du système.

- Par exemple, Philips rapporte que sa technologie d’IRM SmartSpeed peut permettre un balayage jusqu’à 3 fois plus rapide, une résolution jusqu’à 65 % plus élevée et une applicabilité à 97 % des protocoles cliniques, soulignant comment les fournisseurs utilisent les gains de performance activés par l’IA pour aider à répondre à la pression sur le débit et aux limitations de personnel dans les flux de travail de neuroimagerie.

Tendances et opportunités du marché des instruments de cartographie cérébrale

La préférence croissante pour les approches diagnostiques non invasives et conviviales pour les patients soutient une adoption plus large des outils de cartographie cérébrale dans les contextes de soins. Les prestataires privilégient de plus en plus les modalités et les flux de travail qui réduisent le fardeau des procédures tout en maintenant la confiance diagnostique. Cette tendance renforce la demande pour des systèmes permettant une évaluation efficace et un suivi. Elle soutient également l’expansion vers des modèles de service ambulatoire et distribués. Les solutions portables et à faible empreinte gagnent également en attention là où elles peuvent étendre l’accès sans expansion majeure des infrastructures.

Des opportunités existent également dans l’amélioration du flux de travail neurodiagnostique de bout en bout grâce à une meilleure intégration de l’acquisition, de l’analyse et du reporting. Les établissements recherchent une gestion des données simplifiée et un reporting cohérent pour réduire la variabilité d’interprétation. Les fournisseurs qui soutiennent l’interopérabilité et la convivialité clinique peuvent accroître leur part dans les décisions d’approvisionnement. Cela est particulièrement pertinent pour les réseaux opérant sur plusieurs sites. Les plateformes intégrées qui connectent l’imagerie, les données EEG/MEG et le support à la décision peuvent différencier davantage les fournisseurs en améliorant le délai d’exécution clinique et la cohérence.

- Par exemple, la plateforme CURRY de Compumedics Neuroscan, approuvée par la FDA et marquée CE, intègre l’EEG et le MEG avec l’IRM, le CT, le PET, le SPECT, l’IRMf et le DTI, et ses configurations vont de 48 canaux EEG à 4 kHz à 512 canaux EEG à 20 kHz, soutenant l’examen et le reporting multi-modalités standardisés à travers des flux de travail neurodiagnostiques complexes.

Aperçus Régionaux

Amérique du Nord

L’Amérique du Nord détenait 30,2 % de part en 2025, soutenue par une forte intensité diagnostique et une large disponibilité d’infrastructures d’imagerie avancées. Les parcours neurologiques établis de la région soutiennent une utilisation cohérente à travers les principales modalités. L’accent mis par les prestataires sur les résultats mesurables et les parcours de soins standardisés soutient l’adoption de routine. Les cycles de remplacement et les mises à niveau restent également un contributeur important à la demande.

Europe

L’Europe représentait 26,6 % de part en 2025, reflétant des écosystèmes d’imagerie matures et un large accès dans les contextes de santé publique et privée. La région bénéficie de protocoles cliniques établis et de la modernisation continue des capacités diagnostiques. La demande est renforcée par l’utilisation hospitalière et les services de diagnostic en réseau. Les décisions d’approvisionnement mettent souvent l’accent sur l’efficacité opérationnelle et la valeur du cycle de vie.

Asie-Pacifique

L’Asie-Pacifique représentait 25,9 % de part en 2025, stimulée par l’expansion de la capacité diagnostique et l’augmentation des charges de travail en neurologie. L’accès croissant aux soins de santé et l’amélioration de l’infrastructure clinique soutiennent une adoption plus large dans les grands centres de population. La région bénéficie également de l’utilisation croissante des réseaux de diagnostic au-delà des grands hôpitaux. L’expansion de la demande est soutenue par des cas d’utilisation clinique et de recherche.

Amérique latine

L’Amérique latine détenait 10,4 % de part en 2025, soutenue par des améliorations progressives de l’accès au diagnostic et des investissements sélectifs dans l’infrastructure d’imagerie. Les centres urbains et les prestataires de diagnostic privés mènent généralement l’adoption. La croissance est renforcée à mesure que les réseaux de référence s’étendent et que les diagnostics ambulatoires gagnent en traction. L’adoption reste sensible aux cycles budgétaires et aux contraintes de retour sur investissement au niveau des établissements.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 6,9 % de part en 2025, soutenu par l’expansion des hôpitaux tertiaires et la modernisation ciblée des services de diagnostic dans les marchés à investissement élevé. La demande est généralement concentrée dans les grands hôpitaux et les centres spécialisés. La croissance est soutenue par des ajouts de capacité et des mises à niveau progressives des capacités neurodiagnostiques. L’expansion du marché reste inégale en raison de la variabilité des infrastructures et de la main-d’œuvre entre les pays.

Paysage Concurrentiel

La concurrence sur le marché des instruments de cartographie cérébrale est influencée par l’étendue du portefeuille, l’intégration des flux de travail cliniques, la couverture des services et la capacité à répondre à la demande multi-modalité dans les hôpitaux, les centres de diagnostic et les instituts de recherche. Les entreprises se différencient par la performance des modalités, la capacité des logiciels analytiques, la force de la base installée et l’intégration avec les flux de travail de rapport clinique. Les priorités stratégiques incluent souvent l’expansion des offres de produits axés sur la neurologie, l’amélioration de l’utilisabilité pour les modèles de soins distribués et le renforcement du support après-vente pour protéger la valeur du cycle de vie.

GE HealthCare maintient une position forte grâce à une couverture étendue du portefeuille d’imagerie et un accent continu sur l’amélioration des flux de travail cliniques et de l’utilisabilité pour les environnements de neuroimagerie. L’approche de l’entreprise se concentre généralement sur le soutien au déploiement évolutif à travers de grands réseaux de prestataires et l’amélioration du support à la décision diagnostique. L’amélioration continue des produits et les solutions favorables à l’intégration renforcent la compétitivité dans les environnements à haut débit. La portée du service et le support du cycle de vie restent des facteurs importants pour maintenir la fidélité des clients.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

- GE HealthCare

- Koninklijke Philips N.V.

- Siemens Healthineers

- Natus Medical Incorporated

- Nihon Kohden Corporation

- Compumedics Limited

- Canon Medical Systems Corporation

- Advanced Brain Monitoring, Inc.

- Brain Products GmbH

- NIRx Medical Technologies, LLC

- BrainScope Company, Inc.

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En janvier 2026, Medtronic et Precision Neuroscience ont annoncé un partenariat stratégique pour intégrer l’interface corticale Layer 7 de Precision avec le système de navigation chirurgicale StealthStation de Medtronic pour la cartographie fonctionnelle en temps réel du cerveau en neurochirurgie. La collaboration vise à combiner les données fonctionnelles et structurelles du cerveau dans la salle d’opération et à améliorer la prise de décision peropératoire pour les chirurgiens.

- En février 2025, MEGIN et MYndspan ont annoncé un partenariat pour rendre les scans cérébraux MEG de haute précision plus largement disponibles, en commençant par des services de scan accessibles aux consommateurs à Londres. MEGIN a déclaré que la collaboration élargit la portée de sa technologie de cartographie fonctionnelle du cerveau au-delà des environnements de recherche et hospitaliers traditionnels vers des applications plus larges de santé cérébrale.

- En juin 2025, BrainScope a annoncé le lancement de sa plateforme de deep learning de nouvelle génération pour renforcer ses capacités EEG activées par l’IA pour l’évaluation des commotions cérébrales, des AVC et de la maladie d’Alzheimer précoce. La société a déclaré que la nouvelle plateforme améliore l’analyse automatisée de l’EEG et pourrait élargir son utilisation dans les soins cliniques, la recherche et la biopharmacie.

- En mai 2025, Compumedics a annoncé une étape importante pour son système Orion LifeSpan MEG après avoir réalisé les premiers enregistrements optimisés de haute qualité pour adultes et enfants à partir d’une seule plateforme MEG à l’Université Normale de Tianjin en Chine. Compumedics a déclaré que le système Orion LifeSpan combine la capacité de scan cérébral à double casque avec son logiciel d’analyse cérébrale CURRY, renforçant sa position dans l’imagerie fonctionnelle avancée et la cartographie cérébrale.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 4587.09 millions |

| Prévision des revenus en 2032 |

USD 8225.15 millions |

| Taux de croissance (CAGR) |

8,7% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Million USD |

| Segments couverts |

Par Type de Produit, Par Utilisateur Final |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

GE HealthCare, Koninklijke Philips N.V., Siemens Healthineers, Natus Medical Incorporated, Nihon Kohden Corporation, Compumedics Limited, Canon Medical Systems Corporation, Advanced Brain Monitoring, Inc., Brain Products GmbH, NIRx Medical Technologies, LLC, BrainScope Company, Inc. |

| Nombre de pages |

325 |

Segmentation

Par Type de Produit

- Tomodensitométrie (CT/CAT)

- Tomographie par Émission de Positons (PET)

- Électroencéphalographie (EEG)

- Spectroscopie Fonctionnelle Proche Infrarouge (fNIRS/NIRS)

- Imagerie par Résonance Magnétique Fonctionnelle (fMRI/MRI)

- Magnétoencéphalographie (MEG)

Par Utilisateur Final

- Hôpitaux

- Centres de Diagnostic / Cliniques

- Instituts Académiques & de Recherche

- Centres Ambulatoires

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique