Aperçu du marché

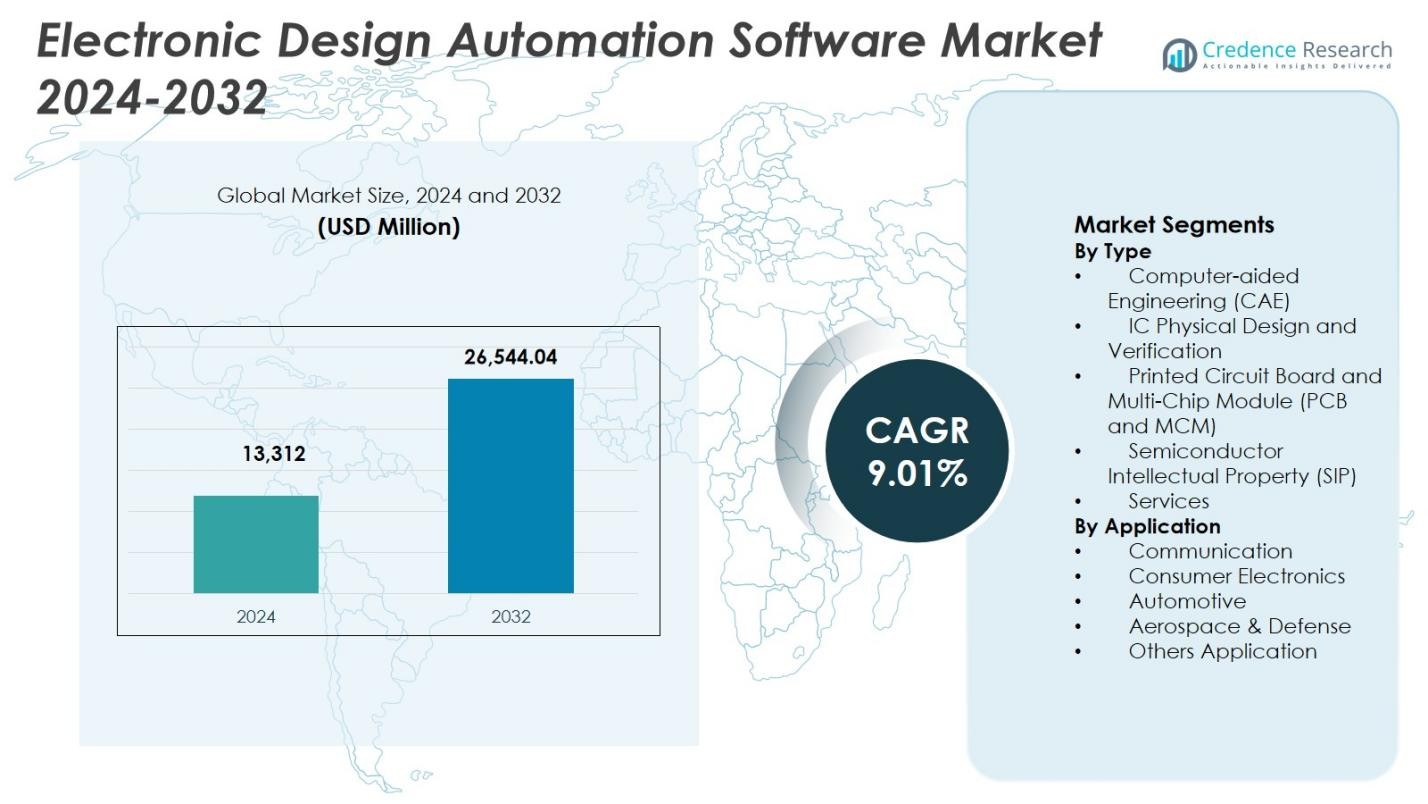

La taille du marché des logiciels d’automatisation de la conception électronique était évaluée à 13 312 millions USD en 2024 et devrait atteindre 26 544,04 millions USD d’ici 2032, avec une croissance à un TCAC de 9,01 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des logiciels d’automatisation de la conception électronique 2024 |

USD 13 312 Millions |

| Marché des logiciels d’automatisation de la conception électronique, TCAC |

9,01% |

| Taille du marché des logiciels d’automatisation de la conception électronique 2032 |

USD 26 544,04 Millions |

Le marché des logiciels d’automatisation de la conception électronique est caractérisé par la forte présence de fournisseurs de technologies établis tels que Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions et Werner Enterprises. Ces entreprises se concentrent sur des solutions avancées de conception, de vérification, de simulation et d’intégration au niveau du système pour soutenir des architectures de semi-conducteurs de plus en plus complexes. Les investissements continus dans l’automatisation assistée par l’IA, les plateformes de conception basées sur le cloud et les capacités d’emballage avancées renforcent leurs positions sur le marché. Régionalement, l’Amérique du Nord mène le marché des logiciels d’automatisation de la conception électronique avec une part de marché de 39,8 %, soutenue par un écosystème de semi-conducteurs robuste, des dépenses élevées en R&D et une forte demande des applications d’IA, de centres de données, d’électronique automobile et aérospatiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché des logiciels d’automatisation de la conception électronique était évalué à 13 312 millions USD en 2024 et devrait croître à un TCAC de 9,01 % au cours de la période de prévision, soutenu par la complexité croissante des semi-conducteurs et l’expansion des applications électroniques.

- La demande croissante pour des nœuds de semi-conducteurs avancés, des accélérateurs d’IA, de l’informatique haute performance et de l’électronique automobile stimule l’adoption soutenue des solutions du marché des logiciels d’automatisation de la conception électronique à travers les flux de travail de conception et de vérification.

- L’adoption croissante de l’automatisation assistée par l’IA, des plateformes EDA basées sur le cloud et des architectures basées sur des chiplets représente une tendance clé, avec la conception physique et la vérification des CI détenant une part de segment de 34,6 % en raison des exigences des nœuds avancés.

- Les coûts élevés des logiciels, les modèles de licences complexes et les pénuries d’ingénieurs en conception qualifiés freinent une adoption plus large, en particulier parmi les petites et moyennes entreprises, malgré l’innovation continue des principaux fournisseurs d’EDA.

- L’Amérique du Nord est en tête avec une part régionale de 39,8 %, suivie par l’Asie-Pacifique à 29,4 % et l’Europe à 24,6 %, tandis que la forte demande de l’électronique grand public représente une part de segment d’application de 38,2 %.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par Type :

Selon le type, le marché des logiciels d’automatisation de la conception électronique est dominé par la conception physique et la vérification des circuits intégrés, qui représentaient 34,6 % de part de marché en 2024. Cette domination est due à la complexité croissante des nœuds de semi-conducteurs avancés, à l’adoption croissante des technologies de processus 5 nm et 3 nm, et à la demande accrue pour la vérification des règles de conception, l’analyse temporelle et la vérification fonctionnelle. L’expansion rapide des accélérateurs d’IA, des puces de calcul haute performance et des conceptions de systèmes sur puce (SoC) accélère encore l’adoption. Les investissements continus des fonderies et des entreprises sans usine pour réduire les erreurs de conception et raccourcir le temps de mise sur le marché renforcent la demande pour des solutions de conception physique et de vérification.

- Par exemple, le système d’implémentation Innovus de Cadence a aidé imec à réaliser un test de puce en 5 nm utilisant la lithographie EUV et le quadrillage auto-aligné, optimisant la puissance, la performance et la surface grâce à une technologie avancée de placement et de routage.

Par Application :

Selon l’application, l’électronique grand public a dominé le marché des logiciels d’automatisation de la conception électronique avec une part de marché de 38,2 % en 2024. La croissance est stimulée par la production en grande quantité de smartphones, de dispositifs portables, d’appareils domestiques intelligents et de produits grand public connectés nécessitant des circuits intégrés compacts, économes en énergie et performants. Les cycles de rafraîchissement fréquents des produits et l’intégration croissante de l’IA, de la 5G et des technologies d’affichage avancées intensifient la complexité de la conception, renforçant la dépendance aux outils EDA. La forte présence d’entreprises de semi-conducteurs sans usine et de fabricants d’équipements d’origine se concentrant sur l’innovation rapide et l’optimisation des coûts soutient davantage la demande soutenue dans le segment des applications d’électronique grand public.

- Par exemple, Synopsys fournit des outils EDA comme DSO.ai pour optimiser les processeurs de smartphones, permettant une exploration autonome des compromis puissance-performance-surface dans des SoC complexes.

Principaux moteurs de croissance

Complexité croissante des conceptions de semi-conducteurs avancés

Le marché des logiciels d’automatisation de la conception électronique est fortement stimulé par la complexité croissante des conceptions de semi-conducteurs. Les nœuds de processus avancés, les architectures multi-cœurs et l’intégration hétérogène augmentent considérablement les exigences de conception et de vérification. Les puces modernes utilisées dans les accélérateurs d’IA, le calcul haute performance et les centres de données contiennent des milliards de transistors, nécessitant une simulation et une validation précises. Les outils EDA permettent une analyse temporelle précise, une optimisation de la puissance et une vérification fonctionnelle, aidant les fabricants à gérer la complexité de la conception. L’innovation continue dans la fabrication de semi-conducteurs et la demande croissante pour des puces performantes et économes en énergie maintiennent une forte dépendance aux plateformes logicielles EDA avancées.

- Par exemple, Siemens Innovator3D IC prend en charge l’intégration hétérogène des circuits intégrés 3D grâce à un prototypage rapide de l’agencement et à l’analyse. Il facilite la co-optimisation de la technologie système pour les conceptions basées sur des chiplets sur la plateforme VIPack d’ASE, en gérant les technologies FOCoS et TSV pour un emballage à ultra-haute densité.

Adoption rapide de l’IA, de la 5G et de l’électronique automobile

L’adoption croissante de l’IA, de la 5G et de l’électronique automobile est un moteur de croissance majeur pour le marché des logiciels d’automatisation de la conception électronique. Les charges de travail de l’IA nécessitent des architectures de processeurs personnalisées, augmentant la demande pour des outils de conception et de vérification avancés. Le déploiement des infrastructures 5G stimule des conceptions RF et mixtes complexes, tandis que la croissance de l’électronique automobile est soutenue par les véhicules électriques, les systèmes avancés d’aide à la conduite (ADAS) et les technologies de conduite autonome. Ces applications nécessitent des conceptions critiques pour la sécurité et à haute fiabilité, renforçant le besoin de solutions EDA robustes dans plusieurs secteurs industriels.

- Par exemple, le système avancé de conception PathWave (ADS) de Keysight soutient la 5G en permettant la co-simulation électromagnétique-circuit 3D sur des modules multi-technologies et en vérifiant les performances par rapport aux normes de modulation 5G.

Besoin d’un délai de mise sur le marché plus rapide

La pression pour raccourcir les cycles de développement de produits stimule considérablement le marché des logiciels d’automatisation de la conception électronique. Les fabricants de semi-conducteurs et d’électronique font face à une concurrence intense et à des renouvellements fréquents de produits, rendant l’innovation rapide essentielle. Les outils EDA rationalisent les flux de travail de conception grâce à l’automatisation, la réutilisation de la conception et la détection précoce des erreurs. Les plateformes EDA basées sur le cloud améliorent la collaboration et l’évolutivité, permettant des itérations de conception plus rapides. Ces capacités aident à réduire les coûts de développement, à améliorer les taux de réussite au premier passage et à accélérer la commercialisation de produits électroniques avancés.

Principales tendances et opportunités

Adoption de plateformes EDA activées par l’IA

L’automatisation de la conception activée par l’IA représente une tendance majeure sur le marché des logiciels d’automatisation de la conception électronique. Les algorithmes d’apprentissage automatique améliorent le placement, le routage, la vérification et l’optimisation de la puissance en apprenant à partir de grands ensembles de données de conception. Ces outils réduisent l’intervention manuelle, améliorent la précision et augmentent la productivité. Les insights pilotés par l’IA permettent une détection précoce des défauts de conception et des goulets d’étranglement de performance. Cette tendance crée des opportunités pour les fournisseurs de différencier leurs offres avec une automatisation intelligente qui soutient des conceptions de semi-conducteurs de plus en plus complexes et à grande échelle.

- Par exemple, Siemens Solido offre des vitesses de simulation 2 à 1000 fois plus rapides pour la conception et la vérification sensibles aux variations. L’outil prend en charge la caractérisation et la validation IP en utilisant l’apprentissage automatique sur de grands ensembles de données.

Expansion des conceptions d’emballage avancé et de chiplets

Les architectures d’emballage avancé et de chiplets créent de fortes opportunités de croissance sur le marché des logiciels d’automatisation de la conception électronique. Les conceptions basées sur des chiplets nécessitent une co-conception au niveau du système à travers les domaines du silicium, de l’emballage et de la carte. Les outils EDA soutiennent l’analyse thermique, l’intégrité du signal et l’optimisation des interconnexions pour une intégration hétérogène. À mesure que les fabricants adoptent les chiplets pour améliorer les performances et réduire les coûts, la demande augmente pour des solutions EDA qui gèrent la complexité inter-domaines. Les fournisseurs offrant des capacités de conception intégrées et de bout en bout sont bien positionnés pour bénéficier de cette tendance.

- Par exemple, Intel utilise ses technologies de packaging avancées Foveros et EMIB pour intégrer des chiplets hétérogènes, stimulant la demande pour des outils EDA qui prennent en charge l’analyse thermique des CI 3D, l’intégrité du signal et la validation de la connectivité die-to-die.

Principaux Défis

Coût Élevé des Logiciels et Modèles de Licence

Les coûts élevés d’acquisition et de licence restent un défi majeur sur le marché des logiciels d’automatisation de la conception électronique. Les outils EDA avancés impliquent un investissement initial substantiel, des frais d’abonnement récurrents et des dépenses de maintenance. Ces coûts limitent l’adoption parmi les entreprises de semi-conducteurs de petite et moyenne taille et les startups. Les structures de licence complexes ajoutent également une charge opérationnelle. La sensibilité aux coûts sur les marchés émergents restreint davantage l’adoption, incitant à la demande de modèles de tarification plus flexibles et de solutions EDA évolutives basées sur le cloud.

Pénurie de Talents en Conception et Vérification

La pénurie de professionnels qualifiés pose un défi important pour le marché des logiciels d’automatisation de la conception électronique. Les plateformes EDA avancées nécessitent une expertise en physique des semi-conducteurs, en architecture système et en flux de travail logiciel complexe. La disponibilité limitée d’ingénieurs formés augmente les délais de développement et les coûts. À mesure que la complexité des puces continue de croître, le fossé des compétences se creuse, exerçant une pression sur les organisations pour investir dans la formation et l’automatisation. Répondre aux pénuries de talents reste essentiel pour soutenir l’expansion à long terme du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 39,8 % en 2024 dans le marché des logiciels d’automatisation de la conception électronique, grâce à son écosystème de semi-conducteurs solide et à l’adoption précoce de technologies de conception avancées. La région bénéficie de la présence de grandes entreprises de puces fabless, de fabricants de dispositifs intégrés et d’opérateurs de centres de données hyperscale. Les investissements élevés dans l’IA, le calcul haute performance et l’infrastructure cloud soutiennent la demande pour des outils EDA avancés. L’innovation continue dans l’électronique automobile, les systèmes aérospatiaux et les technologies de défense soutient également la croissance. Les dépenses R&D élevées et la collaboration étroite entre les fournisseurs EDA et les fabricants de semi-conducteurs renforcent le leadership du marché nord-américain.

Europe

L’Europe représentait une part de marché de 24,6 % en 2024 dans le marché des logiciels d’automatisation de la conception électronique, soutenue par une forte demande des secteurs de l’automobile, de l’automatisation industrielle et de l’aérospatiale. L’accent mis par la région sur les véhicules électriques, les ADAS et les normes de sécurité fonctionnelle augmente la dépendance à l’égard d’outils de conception et de vérification robustes. Les initiatives gouvernementales en matière de semi-conducteurs et les investissements dans la fabrication avancée renforcent les capacités locales de développement de puces. L’adoption croissante des technologies de l’industrie 4.0, de l’IoT et de la fabrication intelligente stimule davantage l’utilisation des logiciels EDA. L’accent mis par l’Europe sur la qualité, la fiabilité et la conformité réglementaire soutient une demande constante dans de nombreuses industries d’utilisation finale.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de marché de 29,4 % en 2024 sur le marché des logiciels d’automatisation de la conception électronique, grâce à son rôle dominant dans la fabrication de semi-conducteurs et la production d’électronique. Des pays comme la Chine, Taïwan, la Corée du Sud et le Japon accueillent des fonderies majeures, des fournisseurs OSAT et des fabricants d’électronique grand public. La production à grande échelle de smartphones, d’appareils grand public et d’équipements de réseau stimule la demande pour les outils EDA. Les initiatives gouvernementales soutenant le développement de semi-conducteurs domestiques et les investissements croissants dans les puces IA et l’électronique automobile renforcent encore la croissance régionale. L’Asie-Pacifique reste la région à la croissance la plus rapide grâce à l’expansion de la capacité de fabrication.

Amérique latine

L’Amérique latine représentait une part de marché de 3,6 % en 2024 sur le marché des logiciels d’automatisation de la conception électronique, soutenue par une croissance progressive de la fabrication électronique et de l’assemblage automobile. L’adoption croissante des technologies numériques, des appareils compatibles IoT et de l’automatisation industrielle stimule la demande pour des solutions EDA de base et de niveau intermédiaire. Les activités de conception de semi-conducteurs régionales restent limitées, mais l’intérêt croissant pour la production électronique localisée et les projets d’infrastructure intelligente crée de nouvelles opportunités. L’expansion de l’électronique automobile et de la fabrication d’appareils grand public dans certains pays soutient une croissance régulière, bien que les coûts élevés des logiciels continuent de limiter une adoption plus large.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait une part de marché de 2,6 % en 2024 sur le marché des logiciels d’automatisation de la conception électronique. La croissance est soutenue par des investissements croissants dans les villes intelligentes, les infrastructures de télécommunications et l’électronique de défense. Les gouvernements de la région se concentrent sur la transformation numérique, le développement aérospatial et la fabrication avancée, créant une demande pour des outils de conception électronique spécialisés. L’activité de conception de semi-conducteurs reste à un stade de développement, mais l’adoption croissante de l’IA, des réseaux 5G et des centres de données contribue à une expansion progressive du marché. Une expertise locale limitée et des coûts élevés freinent une adoption rapide, maintenant une croissance modérée.

Segmentation du marché :

Par type

- Ingénierie assistée par ordinateur (IAO)

- Conception physique et vérification de circuits intégrés

- Carte de circuit imprimé et module multi-puces (PCB et MCM)

- Propriété intellectuelle des semi-conducteurs (SIP)

- Services

Par application

- Communication

- Électronique grand public

- Automobile

- Aérospatial & Défense

- Autres applications

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des logiciels d’automatisation de la conception électronique est façonné par des acteurs clés tels que Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions, et Werner Enterprises. La structure du marché reflète des barrières à l’entrée élevées en raison des exigences technologiques complexes, des cycles de développement longs et d’une forte fidélisation des clients. Les principaux fournisseurs se concentrent sur l’expansion des plateformes de conception de bout en bout couvrant la simulation, la vérification, la conception physique et l’analyse au niveau système pour répondre à la complexité croissante des puces. Les priorités stratégiques incluent l’intégration de l’automatisation pilotée par l’IA, des modèles de déploiement en cloud, et le support des architectures avancées de packaging et de chiplets. Les entreprises investissent également massivement dans la R&D, les partenariats avec les fonderies et les OEM, et le développement de l’écosystème pour renforcer l’interopérabilité des outils. L’amélioration continue de l’évolutivité, de la précision et de la productivité reste centrale alors que les clients exigent des cycles de conception plus rapides, des taux de réussite au premier passage plus élevés, et la conformité aux normes de performance et de fiabilité en évolution.

Analyse des Acteurs Clés

Développements Récents

- En décembre 2025, NVIDIA et Synopsys ont annoncé un partenariat stratégique élargi visant à révolutionner les flux de travail de conception et d’ingénierie à travers les industries, soutenu par un investissement de 2 milliards de dollars de NVIDIA dans les actions ordinaires de Synopsys.

- En octobre 2025, Qiyunfang, une filiale de SiCarrier, a officiellement lancé deux logiciels d’Automatisation de Conception Électronique (EDA) développés localement lors de l’événement SEMiBAY 2025, marquant une étape majeure vers l’indépendance technologique de la Chine dans les outils EDA.

- En juillet 2025, Synopsys a finalisé son acquisition d’Ansys dans le cadre d’une transaction de 35 milliards de dollars, combinant les capacités EDA et de simulation avancée pour renforcer sa position dans les logiciels de conception de puces et d’ingénierie des systèmes.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché des logiciels de conception électronique automatisée bénéficiera de l’adoption croissante de nœuds semi-conducteurs avancés et d’architectures de puces complexes.

- La demande croissante pour l’IA, le calcul haute performance et les processeurs de centres de données renforcera la dépendance à long terme aux plateformes EDA.

- L’utilisation croissante de conceptions basées sur des chiplets et de l’emballage avancé élargira le champ des outils de conception et de vérification au niveau système.

- L’automatisation pilotée par l’IA jouera un rôle plus important dans l’amélioration de l’efficacité, de la précision et de la productivité des flux de travail EDA.

- Le déploiement d’EDA basé sur le cloud gagnera en dynamisme grâce aux avantages de l’évolutivité, de la collaboration et de l’optimisation des coûts.

- La croissance de l’électronique automobile, stimulée par les véhicules électriques et les systèmes autonomes, augmentera la demande de solutions EDA conformes aux normes de sécurité.

- L’expansion des technologies sans fil 5G et futures soutiendra la demande continue d’outils de conception RF et mixtes.

- Les écosystèmes semi-conducteurs émergents en Asie-Pacifique contribueront de manière significative à l’expansion du marché.

- Les fournisseurs se concentreront sur des plateformes intégrées de bout en bout pour soutenir un temps de mise sur le marché plus rapide et la réutilisation des conceptions.

- Le développement continu des compétences et l’automatisation resteront essentiels pour faire face à la complexité croissante des conceptions et aux pénuries de talents.