Aperçu du Marché

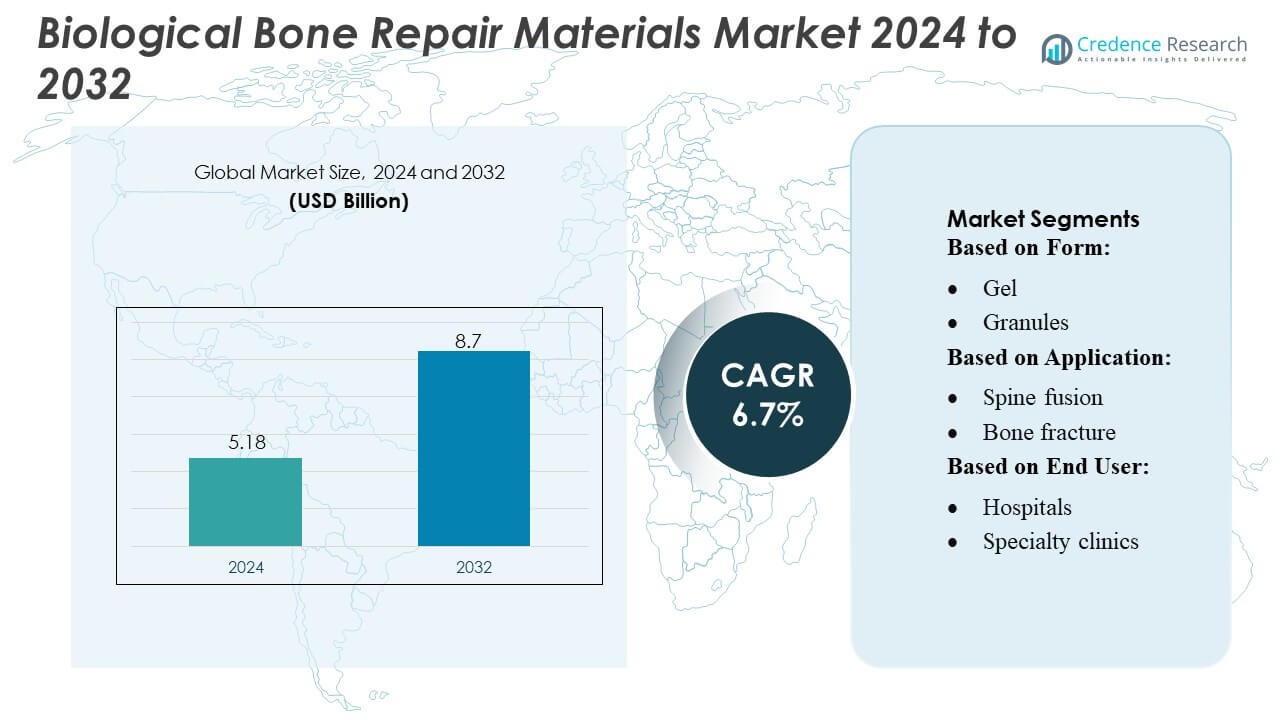

La taille du marché des matériaux biologiques de réparation osseuse était évaluée à 5,18 milliards USD en 2024 et devrait atteindre 8,7 milliards USD d’ici 2032, avec un TCAC de 6,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Matériaux Biologiques de Réparation Osseuse 2024 |

5,18 milliards USD |

| Marché des Matériaux Biologiques de Réparation Osseuse, TCAC |

6,7% |

| Taille du Marché des Matériaux Biologiques de Réparation Osseuse 2032 |

8,7 milliards USD |

Le marché des matériaux biologiques de réparation osseuse est stimulé par une forte participation des principaux acteurs, dont Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical et Depuy Synthes Inc., chacun contribuant aux avancées dans les produits biologiques, les greffes synthétiques et les technologies régénératives. Ces entreprises se concurrencent à travers des portefeuilles de produits élargis, la génération de preuves cliniques et des collaborations stratégiques qui favorisent l’adoption dans les contextes orthopédiques et traumatiques. L’Amérique du Nord domine le marché mondial avec une part d’environ 36 à 38 %, soutenue par une infrastructure de santé avancée, un volume élevé de procédures orthopédiques et une forte pénétration des matériaux de réparation biologique de nouvelle génération.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des matériaux biologiques de réparation osseuse était évalué à 5,18 milliards USD en 2024 et devrait atteindre 8,7 milliards USD d’ici 2032, enregistrant un TCAC de 6,7 % pendant la période de prévision.

- La demande croissante pour des produits biologiques avancés, l’augmentation des chirurgies orthopédiques et une forte adoption des greffes injectables et en pâte stimulent l’expansion du marché à travers les procédures de traumatologie, de fusion vertébrale et de reconstruction articulaire.

- La préférence croissante pour les substituts synthétiques et bioactifs, ainsi que les avancées dans les échafaudages régénératifs et les techniques de traitement mini-invasives, façonnent les tendances émergentes du marché.

- Une concurrence intense prévaut alors que les entreprises leaders élargissent leurs portefeuilles, forment des collaborations et renforcent la validation clinique, tandis que les contraintes de coûts et le remboursement limité dans les régions en développement constituent des freins majeurs.

- L’Amérique du Nord est en tête avec une part de 36 à 38 %, suivie de l’Europe avec environ 28 à 30 % et de l’Asie-Pacifique avec 24 à 26 %, tandis que le segment de la fusion vertébrale détient la part dominante à travers les applications en raison du volume élevé de procédures et de l’utilisation croissante de matériaux de réparation améliorés biologiquement.

Analyse de la Segmentation du Marché :

Par Forme

Le gel domine le marché des matériaux biologiques de réparation osseuse avec une part estimée de 32 à 34 %, grâce à son excellente malléabilité, son adhésion cellulaire rapide et sa pertinence pour les procédures orthopédiques et dentaires mini-invasives. Sa facilité d’application et sa forte efficacité régénérative soutiennent une large utilisation clinique dans les soins des fractures et les interventions vertébrales. Les granulés suivent de près en raison de leur haute ostéoconductivité et de leur acceptation de longue date dans les chirurgies de traumatologie et reconstructives. Les formats pâte/injectable continuent de gagner en popularité avec la demande croissante pour une livraison précise dans les défauts complexes, tandis que la pâte et d’autres formes servent des cas de niche nécessitant une viscosité et un soutien structurel adaptés.

- Par exemple, il a été démontré que les granulés de verre bioactif basés sur des formulations telles que le verre bioactif S53P4 inhibent la croissance de jusqu’à 50 souches bactériennes cliniquement pertinentes tout en favorisant l’ostéostimulation et la liaison osseuse — soulignant pourquoi les formes granulaires restent un choix de confiance pour le remplissage des défauts osseux et l’utilisation reconstructive.

Par Application

La réparation des fractures osseuses reste le principal segment d’application, capturant une part de 35 à 38 %, soutenue par l’augmentation mondiale des cas de traumatismes, des blessures sportives et des fractures de fragilité liées à l’âge. Les chirurgiens préfèrent les matériaux biologiques dans ce segment en raison de leur capacité à accélérer la guérison tout en réduisant les taux de chirurgie de révision. La fusion vertébrale représente un autre domaine en expansion rapide, stimulé par l’augmentation des troubles dégénératifs de la colonne vertébrale et l’adoption plus large de substituts de greffe bioactifs. Les segments de reconstruction articulaire et de chirurgie dentaire/CMF bénéficient de l’augmentation des volumes de procédures, de l’amélioration de l’intégration des biomatériaux et de la préférence croissante pour la régénération osseuse naturelle par rapport aux implants synthétiques dans les interventions électives et reconstructives.

- Par exemple, le substitut de greffe osseuse genex® de Zimmer Biomet — distribué mondialement — est délivré via un système de mélange fermé qui est rapporté pour se préparer 2 fois plus rapidement que les méthodes de mélange ouvert traditionnelles, et devient forable seulement 15 minutes après le mélange ; cette rapidité et cette commodité aident les chirurgiens à répondre rapidement dans les contextes de réparation de fractures.

Par Utilisateur Final

Les hôpitaux dominent le paysage des utilisateurs finaux avec une part de 40 à 42 %, stimulée par un afflux élevé de patients, une infrastructure chirurgicale avancée et un meilleur accès aux procédures orthopédiques, traumatiques et vertébrales complexes nécessitant des matériaux de réparation biologiques. Leur capacité à intégrer l’imagerie, le diagnostic et des équipes multidisciplinaires renforce l’adoption dans les grandes chirurgies. Les cliniques spécialisées montrent une demande croissante à mesure que les procédures de reconstruction orthopédique et dentaire ambulatoires augmentent. Les centres chirurgicaux ambulatoires se développent régulièrement avec une préférence croissante pour les chirurgies mini-invasives, le jour même, utilisant des biomatériaux injectables et en gel, tandis que d’autres utilisateurs finaux contribuent à travers des services orthopédiques et maxillo-faciaux émergents au point de service.

Principaux Facteurs de Croissance

1. Augmentation de la Charge Mondiale des Blessures Orthopédiques et des Troubles Dégénératifs

L’incidence croissante des fractures, des cas de traumatismes, de l’ostéoporose et des affections osseuses dégénératives liées à l’âge stimule considérablement la demande de matériaux de réparation osseuse biologique. À mesure que les populations âgées s’étendent à l’échelle mondiale, le besoin de solutions avancées de régénération osseuse augmente dans les procédures de traumatologie, de colonne vertébrale et de reconstruction articulaire. Les chirurgiens préfèrent de plus en plus les substituts biologiquement actifs qui raccourcissent le temps de guérison et réduisent les taux de révision. Cette augmentation des interventions orthopédiques, combinée à un meilleur accès aux soins avancés dans les économies émergentes, positionne les greffes biologiques et les biomatériaux comme des composants essentiels dans les voies de traitement musculo-squelettiques modernes.

- Par exemple, dans le monde entier, AdvanSource estime qu’il y a environ 2,2 millions de procédures de greffe osseuse par an, ce qui souligne l’ampleur mondiale de la demande pour des matériaux de réparation osseuse.

2. Progrès en médecine régénérative et ingénierie tissulaire

Les améliorations rapides des matériaux bioactifs, des constructions à base de cellules souches et des greffes enrichies en facteurs de croissance renforcent l’adoption du marché en améliorant le succès de la fusion, l’ostéointégration et les résultats de récupération. Les fabricants investissent massivement dans des échafaudages biomimétiques de nouvelle génération qui reproduisent le comportement naturel de l’os, offrant des performances de guérison supérieures par rapport aux alternatives synthétiques. Ces avancées soutiennent des procédures reconstructives complexes et aident les cliniciens à gérer plus efficacement les grands défauts osseux. À mesure que les preuves cliniques validant les approches régénératives augmentent, les prestataires de soins de santé intègrent de plus en plus des substituts de greffe enrichis biologiquement dans les protocoles standard d’orthopédie, de dentisterie et de fusion vertébrale.

- Par exemple, la plateforme d’hydrogel de polymère naturel de Matexcel soutient la création d’échafaudages basés sur des matériaux tels que le collagène, la gélatine, l’acide hyaluronique, l’alginate ou la chitosane — permettant un ajustement flexible de la rigidité mécanique de l’échafaudage, allant de valeurs similaires aux tissus mous ( 30 kPa), permettant ainsi la conception d’hydrogels sur une large gamme biomécanique.

3. Tendance vers des procédures orthopédiques minimales invasives et ambulatoires

Le marché bénéficie de la tendance mondiale vers des chirurgies minimales invasives nécessitant des matériaux biologiques de réparation osseuse injectables, malléables et à prise rapide. Les hôpitaux et les centres de chirurgie ambulatoire préfèrent ces formats car ils réduisent le temps opératoire, minimisent les complications et favorisent une récupération plus rapide des patients. L’adoption croissante de procédures de reconstruction orthopédique et dentaire ambulatoires amplifie la demande pour des biomatériaux faciles à utiliser compatibles avec les techniques à petite incision. Cette tendance est renforcée par les innovations technologiques qui améliorent les propriétés de manipulation, favorisent la régénération ciblée et élargissent l’utilisation de substituts biologiques dans les environnements chirurgicaux de jour.

Tendances clés & Opportunités

1. Intégration croissante de solutions de greffe osseuse imprimées en 3D et personnalisées

L’impression 3D permet des conceptions de greffes spécifiques aux patients qui correspondent aux défauts anatomiques avec une grande précision, créant de fortes opportunités pour la régénération osseuse personnalisée. Les fabricants explorent de plus en plus des échafaudages biorésorbables et hybrides qui soutiennent la vascularisation et la prolifération cellulaire, améliorant les résultats à long terme dans les reconstructions traumatiques, CMF et orthopédiques. À mesure que les voies réglementaires deviennent plus claires et que les technologies de fabrication additive mûrissent, les greffes biologiques personnalisées devraient devenir une offre centrale, en particulier dans les cas complexes où les formes de greffe standard sont insuffisantes.

- Par exemple, Evonik s’est récemment associé à BellaSeno pour commercialiser des échafaudages imprimés en 3D, entièrement résorbables pour la régénération osseuse — fabriqués à l’aide des polymères RESOMER® d’Evonik — adaptés aux défauts osseux spécifiques des patients.

2. Utilisation croissante d’allogreffes et de xénogreffes dans les procédures à grand volume

L’expansion des banques osseuses, les technologies de stérilisation améliorées et les techniques de traitement des biomatériaux renforcées ont accru la confiance dans les allogreffes et les xénogreffes. Leur disponibilité, leur rentabilité et leur performance constante créent des opportunités, notamment sur les marchés confrontés à une offre limitée d’autogreffes. La demande augmente dans les procédures de fusion vertébrale, de révision de la hanche et de reconstruction dentaire où des matériaux biologiquement actifs, prêts à l’emploi, réduisent la charge chirurgicale. La scalabilité des biomatériaux dérivés de donneurs les positionne comme un segment de croissance stratégique dans les systèmes de santé développés et émergents.

- Par exemple, le système d’espacement intersomatique en titane imprimé en 3D de Globus Medical — HEDRON IA — a été utilisé dans une procédure de fusion intersomatique lombaire antérieure (ALIF) minimalement invasive en tant que premier espaceur ALIF imprimé en 3D disponible commercialement avec une technologie d’ancrage intégrée.

3. Expansion des Matériaux de Réparation Biologique dans les Applications Dentaires et CMF

La croissance rapide de l’implantologie dentaire, des corrections orthodontiques et de la reconstruction cranio-maxillo-faciale présente de fortes opportunités pour les matériaux de réparation osseuse biologique. Les chirurgiens préfèrent les substituts bioactifs pour la préservation des alvéoles, les sinus lifts et la reconstruction des défauts de la mâchoire en raison de leur ostéoconductivité supérieure et de leur facilité de modelage. La demande croissante en dentisterie esthétique, combinée à l’augmentation des volumes de procédures en Asie et en Amérique latine, accélère l’adoption. Le développement continu de greffes pour petits défauts et de biomatériaux dentaires spécialisés renforce la pénétration du marché dans ce segment à fort potentiel.

Principaux Défis

1. Coût Élevé et Couverture de Remboursement Limitée

Les matériaux de réparation osseuse biologique ont souvent des coûts plus élevés que les greffes synthétiques, les rendant moins accessibles dans les marchés sensibles aux coûts et les systèmes de santé sous-financés. Les politiques de remboursement restent incohérentes d’un pays à l’autre, en particulier pour les solutions régénératives avancées intégrant des facteurs de croissance ou des technologies de cellules souches. Les hôpitaux et cliniques subissent une pression financière lors de l’adoption de produits haut de gamme, ralentissant une pénétration plus large. Cette barrière économique impacte particulièrement les environnements ambulatoires et dentaires où les dépenses personnelles sont élevées, freinant l’adoption malgré une forte efficacité clinique.

2. Complexités Réglementaires et Variabilité de Qualité des Biomateriaux

Les exigences réglementaires strictes pour les produits biologiques, les matériaux dérivés de donneurs et les greffes enrichies en facteurs de croissance créent des délais d’approbation longs et augmentent les coûts de développement. La variabilité de qualité et de performance des allogreffes, xénogreffes et substituts bio-ingénierés peut affecter la confiance des chirurgiens, surtout dans les marchés avec des cadres de certification moins robustes. Assurer la stérilité, la biocompatibilité et la sécurité à long terme ajoute des défis opérationnels pour les fabricants. Ces complexités ralentissent les cycles d’innovation produit et limitent la commercialisation rapide des matériaux régénératifs de nouvelle génération.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part d’environ 36–38%, soutenue par une infrastructure de soins orthopédiques avancée, des cadres de remboursement solides et une adoption élevée des produits biologiques dans les procédures de fusion vertébrale, de réparation des traumatismes et de reconstruction articulaire. La région bénéficie d’une forte prévalence de l’ostéoporose et des fractures liées au sport, ainsi que d’une forte pénétration des allogreffes, des matrices osseuses déminéralisées et des matrices osseuses cellulaires. L’innovation continue de produits par les fabricants nationaux et les investissements croissants dans les matériaux régénératifs de nouvelle génération soutiennent une demande soutenue. Les hôpitaux et les centres orthopédiques spécialisés génèrent la majorité de la consommation, renforcés par des approbations réglementaires précoces et des preuves cliniques robustes pour les solutions de réparation osseuse biologiquement améliorées.

Europe

L’Europe représente environ 28–30% du marché, portée par ses protocoles cliniques établis pour les produits biologiques, une population gériatrique croissante et un volume important de procédures orthopédiques en Allemagne, au Royaume-Uni, en France et en Italie. L’adoption s’améliore à mesure que les systèmes de santé publique intègrent de plus en plus les greffes bioactives et les substituts osseux synthétiques pour réduire les chirurgies de révision et accélérer les résultats de récupération. Une activité de recherche élevée dans les biomatériaux, soutenue par des programmes de médecine régénérative financés par l’UE, renforce l’écosystème régional. Les hôpitaux restent les principaux utilisateurs finaux, avec une demande croissante pour des granulés avancés, des pâtes et des formulations injectables alignées avec des approches chirurgicales mini-invasives pour la réparation des fractures et la reconstruction musculo-squelettique.

Asie-Pacifique

L’Asie-Pacifique capte environ 24–26% du marché mondial et représente la région à la croissance la plus rapide en raison de l’augmentation des incidents traumatiques, de l’expansion des infrastructures de santé et de l’accès croissant aux soins orthopédiques spécialisés en Chine, en Inde, au Japon et en Corée du Sud. La demande de la région se renforce à mesure que les populations vieillissantes et les blessures liées à un mode de vie actif alimentent les interventions chirurgicales nécessitant des greffes biologiques et des substituts. Les fabricants internationaux étendent leur présence grâce à des partenariats et à une production localisée, rendant les matériaux régénératifs rentables plus accessibles. Les avancées dans les volumes de chirurgie de la colonne vertébrale, le tourisme médical en hausse et la sensibilisation croissante des cliniciens aux techniques de réparation biologiquement améliorées accélèrent l’adoption de granulés, de pâtes et de formats injectables dans les hôpitaux et les cliniques spécialisées.

Amérique latine

L’Amérique latine détient près de 6–7% de part, soutenue par des améliorations constantes dans les soins traumatologiques, des investissements croissants dans les hôpitaux privés et des volumes chirurgicaux en hausse au Brésil, au Mexique et en Argentine. Bien que les contraintes budgétaires limitent l’accès généralisé aux produits biologiques haut de gamme, le marché s’étend progressivement grâce à des allogreffes et des substituts osseux synthétiques optimisés en termes de coûts qui réduisent la dépendance aux autogreffes. L’augmentation des programmes de formation orthopédique et la collaboration avec des fournisseurs mondiaux améliorent l’adoption de matériaux de réparation osseuse avancés à base de pâte et injectables. À mesure que la modernisation des soins de santé s’accélère, la région montre un intérêt croissant pour les thérapies régénératives qui raccourcissent le temps de récupération, en particulier dans les établissements privés d’orthopédie et de médecine sportive.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4–5% du marché, portée par l’expansion des centres orthopédiques spécialisés, un investissement accru dans les soins traumatologiques et un tourisme médical croissant dans les pays du Golfe. L’adoption de greffes biologiques et de substituts augmente à mesure que les hôpitaux améliorent leurs capacités pour la réparation complexe des fractures et les procédures de la colonne vertébrale. Cependant, une couverture de remboursement limitée et une sensibilité aux coûts freinent la pénétration rapide des matrices osseuses cellulaires avancées. La croissance reste la plus forte aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud, où les prestataires de soins de santé privés privilégient les biomatériaux modernes qui offrent des résultats de guérison plus rapides et soutiennent les flux de travail chirurgicaux mini-invasifs.

Segmentations du marché :

Par forme :

Par application :

- Fusion vertébrale

- Fracture osseuse

Par utilisateur final :

- Hôpitaux

- Cliniques spécialisées

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des matériaux biologiques de réparation osseuse reste modérément consolidé, avec des entreprises leaders telles qu’Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical, et Depuy Synthes Inc. Le marché des matériaux biologiques de réparation osseuse est défini par une innovation continue dans les biomatériaux, une forte activité de recherche clinique et des portefeuilles de produits en expansion axés sur des résultats de guérison plus rapides et des complications réduites. Les entreprises investissent de plus en plus dans des technologies régénératives avancées telles que les céramiques bioactives, les matrices osseuses déminéralisées et les greffes injectables hautement conçues pour répondre à la demande croissante en traumatologie orthopédique, fusion vertébrale et reconstruction articulaire. La concurrence s’intensifie à mesure que les fabricants améliorent les capacités de fabrication, poursuivent les approbations réglementaires dans plusieurs régions et renforcent les programmes de formation des chirurgiens pour soutenir l’adoption. Les collaborations stratégiques, les fusions et les pipelines de R&D ciblés restent essentiels pour améliorer la différenciation des produits, l’efficacité clinique et la portée du marché mondial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Invibo Ltd.

- Zimmer Biomet

- AdvanSource

- Matexcel

- Globus Medical

- Evonik Industries AG

- Exactech, Inc.

- Stryker Corp

- DSM Biomedical

- Depuy Synthes Inc.

Développements récents

- En janvier 2025, UPL Corp a annoncé l’enregistrement par l’EPA des États-Unis de l’ATROFORCE™ bionématicide, un nouveau traitement de semences pour le coton. Ce traitement utilise une souche brevetée de Trichoderma atroviride pour se protéger contre les nématodes, qui peuvent endommager les racines des plantes, causer des pertes de rendement et rendre les cultures plus vulnérables à d’autres stress.

- En septembre 2024, le dispositif CLIPS™ d’Indigo Ag, lancé, est un système automatique et mains libres pour appliquer des poudres biologiques sèches directement dans une boîte à semences, simplifiant le processus de traitement des semences et le rendant plus efficace.

- En février 2024, TETROUS, INC., une entreprise de médecine régénérative, a lancé EnFix TAC dans son portefeuille de produits d’implants allogreffes osseux déminéralisés EnFix conçus spécifiquement pour les chirurgies de réparation de la coiffe des rotateurs.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la Forme, l’Application, l’Utilisateur final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des greffes biologiquement avancées augmentera à mesure que les procédures orthopédiques se multiplieront parmi les populations vieillissantes et actives.

- L’adoption des chirurgies mini-invasives accélérera l’utilisation de formulations de réparation osseuse injectables et moulables.

- Les substituts synthétiques et bioactifs gagneront en pénétration à mesure que les systèmes de santé réduiront leur dépendance aux autogreffes et allogreffes.

- Les technologies régénératives utilisant des facteurs de croissance et des échafaudages à base de cellules souches élargiront les applications cliniques.

- Les hôpitaux et les centres orthopédiques spécialisés continueront à stimuler l’approvisionnement en matériaux de réparation osseuse de nouvelle génération.

- Les chirurgiens préféreront de plus en plus les matériaux offrant une ostéointégration plus rapide et des délais de récupération réduits.

- Les avancées technologiques amélioreront la personnalisation des substituts de greffes osseuses pour les défauts complexes.

- Les marchés émergents montreront une adoption rapide grâce à une infrastructure de santé améliorée et à l’augmentation des cas de traumatismes.

- Les partenariats stratégiques entre les développeurs de biomatériaux et les entreprises de dispositifs orthopédiques s’intensifieront.

- Les approbations réglementaires et les preuves cliniques favorables renforceront l’expansion du marché mondial.