Aperçu du marché :

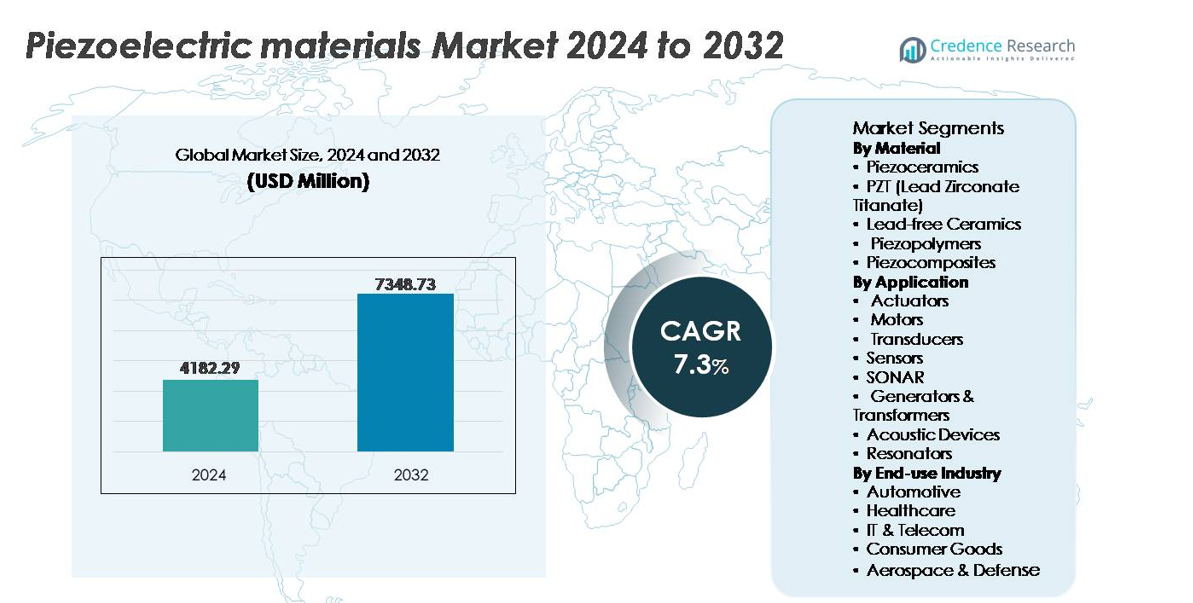

Le marché mondial des matériaux piézoélectriques était évalué à 4 182,29 millions USD en 2024 et devrait atteindre 7 348,73 millions USD d’ici 2032, reflétant un taux de croissance annuel composé (TCAC) de 7,3 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Matériaux Piézoélectriques 2024 |

4 182,29 millions USD |

| Marché des Matériaux Piézoélectriques, TCAC |

7,3% |

| Taille du Marché des Matériaux Piézoélectriques 2032 |

7 348,73 millions USD |

Le marché des matériaux piézoélectriques se caractérise par une forte concurrence entre les fabricants mondiaux et les développeurs de matériaux spécialisés, notamment Arkema, Sparkler Ceramics, PI Ceramics GmbH, TDK Corporation, APC International, Solvay, Piezomechanik GmbH, Hong Kong Piezo Co. Ltd., L3Harris Technologies, Inc., et CeramTec. Ces entreprises se concentrent sur des formulations avancées de PZT, des céramiques sans plomb et des solutions polymères flexibles pour des applications industrielles, médicales et grand public en évolution. L’Asie-Pacifique domine le marché mondial avec une part exacte de 67,5 %, soutenue par son écosystème dominant de fabrication d’électronique, d’automobile et de capteurs. L’Europe et l’Amérique du Nord restent des régions stratégiques essentielles en raison de l’adoption forte dans l’imagerie médicale, la navigation aérospatiale et les systèmes de défense, contribuant à une demande soutenue pour des matériaux piézoélectriques haute performance et respectueux de l’environnement.

Perspectives du marché :

- Le marché mondial des matériaux piézoélectriques était évalué à 4 182,29 millions USD en 2024 et devrait atteindre 7 348,73 millions USD d’ici 2032, enregistrant un TCAC de 7,3 % au cours de la période de prévision.

- La croissance du marché est stimulée par l’adoption croissante de capteurs de précision, d’actionneurs et de transducteurs à ultrasons dans l’automobile, l’automatisation industrielle et le diagnostic médical, soutenue par une demande croissante pour des dispositifs intelligents et économes en énergie.

- Les principales tendances incluent le passage aux céramiques sans plomb, aux matériaux piézoélectriques à base de polymères flexibles et aux composants miniaturisés alimentant les appareils portables, la robotique et les applications de détection IoT.

- Le marché reste compétitif avec des acteurs majeurs investissant dans l’innovation matérielle et l’intégration de la chaîne d’approvisionnement, tandis que des défis persistent en raison des restrictions réglementaires et des limitations de performance des alternatives sans plomb.

- L’Asie-Pacifique domine avec une part de marché de 67,5 %, tirée par la fabrication d’électronique et d’automobiles, tandis que les actionneurs représentent le principal segment d’application, contribuant à la plus grande part au niveau mondial, suivis par les capteurs et les transducteurs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Matériau :

Les piézocéramiques représentent le segment matériel dominant, détenant la plus grande part de marché, principalement en raison de leur couplage électromécanique supérieur, de leur haute température de Curie et de leur compatibilité avec les applications à haute tension. Dans cette catégorie, le PZT (Titano-zirconate de plomb) reste la composition la plus largement utilisée en raison de ses propriétés diélectriques ajustables et de ses performances éprouvées dans les actionneurs, l’échographie médicale et les systèmes de contrôle de mouvement de précision. Cependant, la transition vers la conformité environnementale accélère l’adoption de céramiques sans plomb, en particulier pour l’électronique grand public et les soins de santé. Les piézopolymères et les piézocomposites continuent de gagner du terrain dans les vêtements connectés, les capteurs flexibles et les structures aérospatiales où le faible poids et la flexibilité de conception sont essentiels.

- Par exemple, PI Ceramics fabrique des empilements PZT multicouches avec des longueurs de course allant jusqu’à 20 micromètres et des épaisseurs de couche aussi faibles que 20 micromètres, permettant un positionnement à l’échelle nanométrique pour les équipements de semi-conducteurs et de métrologie.

Par Application :

Les actionneurs forment le segment d’application dominant, détenant la plus grande part de marché en raison de l’intégration croissante dans l’injection de carburant automobile, la fabrication de précision, la lithographie des semi-conducteurs et la micro-robotique. La demande croissante pour des systèmes de mouvement miniaturisés et adaptatifs renforce la croissance dans les domaines de l’automatisation industrielle et des dispositifs médicaux. Les capteurs et transducteurs restent des contributeurs de revenus critiques, notamment dans la surveillance de l’état, l’imagerie par ultrasons et les systèmes de rétroaction industrielle. La technologie SONAR soutient une demande constante des programmes d’exploration navale et océanique, tandis que les dispositifs acoustiques et les résonateurs bénéficient de la prolifération des smartphones et des infrastructures 5G nécessitant un contrôle précis de la fréquence et des capacités d’annulation de bruit.

- Par exemple, l’actionneur piézoélectrique COM45S5 de TDK Corporation délivre des forces de blocage allant jusqu’à 1400 Newtons (typiquement) avec des longueurs de course de 83 micromètres (à 160 V et 730 N de précharge), permettant un contrôle de mouvement haute résolution dans les outils de fabrication de puces et les effecteurs finaux robotiques.

Par Industrie d’Utilisation Finale :

Le secteur automobile domine le marché des matériaux piézoélectriques, soutenu par une adoption rapide dans l’atomisation du carburant, la surveillance de la pression des pneus, la détection de cliquetis, l’assistance au stationnement et les systèmes avancés d’assistance à la conduite. Les tendances d’électrification et de mobilité intelligente stimulent davantage la demande de capteurs piézoélectriques dans la surveillance des batteries et la récupération d’énergie vibratoire. Les soins de santé émergent comme un segment d’utilisation finale à forte croissance avec une utilisation croissante dans l’échographie diagnostique, les outils chirurgicaux, la surveillance portable et l’équipement dentaire. Pendant ce temps, l’industrie des technologies de l’information et des télécommunications exploite les matériaux piézoélectriques pour les composants de synchronisation dans les réseaux 5G, tandis que l’aérospatiale et la défense les intègrent dans la navigation, la surveillance de la santé structurelle et les plateformes de détection robustes.

Principaux moteurs de croissance :

Augmentation de la demande pour des capteurs et actionneurs de précision dans l’automatisation

L’intégration accélérée de l’automatisation dans la fabrication, la robotique, la production de semi-conducteurs et les systèmes automobiles constitue l’un des moteurs de croissance les plus forts pour les matériaux piézoélectriques. Les industries déploient de plus en plus des actionneurs de haute précision et des capteurs de vibration, de pression et de mouvement pour améliorer la productivité, réduire les défauts et permettre des opérations prédictives. Les véhicules électriques, les robots collaboratifs et les systèmes autonomes dépendent fortement des composants piézoélectriques pour le contrôle de rétroaction, la précision du mouvement, l’injection de carburant, la suppression du bruit et la surveillance structurelle. La miniaturisation rapide des composants stimule l’adoption dans les micro-actionneurs, les interfaces haptiques et les dispositifs basés sur les MEMS. Alors que les usines passent à l’Industrie 4.0 avec des analyses en temps réel et une intelligence de périphérie, les matériaux piézoélectriques soutiennent une longue durée de vie opérationnelle, une faible consommation d’énergie et une précision dans des environnements extrêmes. Cela les positionne comme des matériaux fondamentaux pour des écosystèmes compacts, intelligents et dotés de capteurs à travers les plateformes technologiques industrielles et grand public.

- Par exemple, Physik Instrumente (PI) GmbH a développé sa scène P-620 NanoCube® XYZ offrant une plage de déplacement de 100 microns par axe avec une résolution sub-nanomètre inférieure à 1 nm, soutenant les systèmes de métrologie des semi-conducteurs et d’alignement de nanolithographie.

Adoption croissante dans l’imagerie MedTech, le diagnostic portable et les dispositifs thérapeutiques

La numérisation croissante des soins de santé et la demande pour des diagnostics peu invasifs stimulent considérablement le besoin en matériaux piézoélectriques, en particulier dans les transducteurs à ultrasons, les dispositifs implantables et les systèmes thérapeutiques. L’échographie médicale reste la plus grande application dans le domaine de la santé en raison de l’augmentation des maladies chroniques et de l’utilisation élargie en cardiologie, évaluation prénatale et soins d’urgence. Les céramiques et polymères piézoélectriques permettent une imagerie haute résolution, la miniaturisation des sondes et une performance acoustique améliorée. La montée en puissance de la surveillance de la santé portable génère une nouvelle demande pour des piézopolymères flexibles et légers pour la capture de biosignaux, l’analyse de la démarche, les patchs de délivrance de médicaments et la surveillance à distance des patients. Les avancées en chirurgie par ultrasons focalisés, lithotritie et stimulation réhabilitative élargissent encore les opportunités matérielles. Alors que les modèles démographiques vieillissants et de soins à domicile augmentent, les dispositifs dotés de piézoélectricité apportent précision, diagnostics non invasifs et formats portables, renforçant la pénétration du marché à travers les systèmes de santé mondiaux.

- Par exemple, la plateforme de sonde XDclear de GE Healthcare intègre des éléments piézoélectriques monocristallins qui offrent jusqu’à 170 % de bande passante en plus par rapport aux sondes céramiques conventionnelles, permettant un contraste plus net et une pénétration plus profonde dans l’imagerie diagnostique.

Investissements militaires dans le SONAR, la surveillance de la santé structurelle et la navigation avancée

Les programmes de modernisation de la défense dans le monde entier stimulent une demande de grande valeur pour les matériaux piézoélectriques dans les réseaux SONAR, les hydrophones, les systèmes de navigation, les composants de guidage de missiles et la surveillance des vibrations structurelles. Les flottes navales investissent de plus en plus dans des systèmes de détection en eau profonde pour la surveillance des sous-marins, la détection de mines et la cartographie océanique, en s’appuyant sur des céramiques piézoélectriques pour la transmission acoustique et la sensibilité. Les applications aérospatiales utilisent des composites piézoélectriques pour surveiller la fatigue structurelle des ailes, du fuselage et des ensembles de turbines, prolongeant la durée de vie des actifs et prévenant les défaillances catastrophiques. La surveillance des frontières et les systèmes de communication tactique intègrent des résonateurs et filtres piézoélectriques pour la stabilité du signal dans des environnements difficiles. L’endurance dans des conditions difficiles, la fiabilité thermique et la haute sensibilité rendent ces matériaux adaptés aux plateformes de défense autonomes de nouvelle génération, aux véhicules sous-marins sans pilote et aux programmes spatiaux axés sur la durabilité et la faible consommation d’énergie.

Principales tendances et opportunités :

Transition vers des céramiques sans plomb et une fabrication durable

Les réglementations environnementales et la conformité RoHS continuent de stimuler les investissements dans les matériaux piézoélectriques sans plomb, en particulier le niobate de potassium et de sodium (KNN), les céramiques à base de bismuth et les composites laminés en polymère écologique. Les appareils électroniques grand public, les technologies médicales et les produits pour enfants subissent une pression croissante pour éliminer le contenu en plomb sans sacrifier les performances. Le développement de procédés de frittage avancés, l’ingénierie de composition et le renforcement par nano-additifs améliorent la température de Curie, la fiabilité et les coefficients piézoélectriques pour les alternatives sans plomb. La durabilité façonne également les méthodes de production, favorisant la formation économe en énergie, la réduction des émissions et le recyclage en boucle fermée des poudres céramiques. Cette transition crée des opportunités stratégiques pour les fabricants de matériaux de se différencier grâce à des certifications écologiques, à la conformité réglementaire et à des portefeuilles de produits éco-étiquetés, soutenant le mouvement mondial accéléré vers des écosystèmes matériels à faible toxicité et circulaires.

- Par exemple, Morgan Advanced Materials a mis en place une boucle de récupération et de retraitement de poudre céramique capable de récupérer jusqu’à 150 tonnes de matière première riche en alumine par an à partir de déchets d’usinage dans ses installations céramiques au Royaume-Uni.

Émergence de matériaux piézoélectriques flexibles pour les vêtements connectés, la robotique douce et la récupération d’énergie

L’avancement rapide des piézopolymères flexibles et extensibles et des films composites ouvre de nouveaux domaines d’application dans la robotique douce, la biométrie sportive, le contrôle gestuel, les textiles intelligents et les systèmes de récupération d’énergie structurelle. La demande pour des appareils électroniques auto-alimentés—poussée par l’expansion de l’IoT—encourage l’adoption de couches piézoélectriques ultra-minces capables de convertir le mouvement, les vibrations et les signaux physiologiques en sortie électrique. Les matériaux flexibles permettent des conceptions ajustées, une durabilité au pliage et une intégration dans des surfaces courbes ou mobiles, que les céramiques traditionnelles ne peuvent pas accueillir. Les opportunités s’élargissent dans les drones de surveillance agricole, l’inspection des infrastructures de ponts et de chemins de fer, les plateformes de recharge mobile et l’analyse de la condition physique des consommateurs. À mesure que les matériaux surmontent les défis liés à la résistance à la fatigue et à l’efficacité de sortie, les solutions piézoélectriques flexibles se positionnent comme des facilitateurs essentiels de la prochaine génération d’écosystèmes numériques portables, autonomes et à faible consommation d’énergie.

- Par exemple, les modules de récupération d’énergie en PVDF laminé de polyimide de Piezo Systems délivrent des tensions en circuit ouvert dépassant 20 volts sous excitation mécanique de routine, soutenant des nœuds de capteurs autonomes dans la surveillance structurelle à distance.

Principaux défis :

Limitations de performance des matériaux et complexité élevée du traitement

Malgré les progrès technologiques, améliorer l’efficacité de conversion d’énergie, la stabilité thermique et la fiabilité mécanique à long terme reste un défi majeur pour les matériaux piézoélectriques. Les céramiques offrent une haute sensibilité mais sont fragiles, limitant leur utilisation dans des conceptions légères et sujettes aux impacts ; les polymères fournissent de la flexibilité mais des coefficients piézoélectriques plus bas. Obtenir des matériaux sans plomb haute performance qui égalent le PZT reste difficile en raison de la complexité du traitement, du réglage de la composition et du frittage coûteux. Les tolérances strictes requises pour l’imagerie médicale et les composants aérospatiaux augmentent les coûts d’assurance qualité. Ces contraintes de performance entravent l’évolutivité et retardent souvent l’adoption commerciale pour les applications émergentes nécessitant durabilité et multifonctionnalité.

Restrictions réglementaires et charge de conformité

Les politiques mondiales strictes restreignant les substances dangereuses augmentent la pression sur les fabricants pour qu’ils migrent des compositions à base de plomb. La conformité aux directives RoHS de l’UE, aux certifications de qualité médicale, aux normes de qualification aérospatiale et aux restrictions à l’exportation augmente considérablement les dépenses de R&D et les cycles de mise sur le marché. Remplacer le PZT bien établi par des matériaux alternatifs nécessite des tests approfondis pour la fidélité acoustique, la fiabilité diélectrique et la durée de vie des dispositifs. La charge de coût affecte particulièrement les PME et les marchés de consommation sensibles aux prix. À mesure que les industries poursuivent des objectifs de durabilité, les fabricants doivent absorber les coûts de refonte, de réoutillage et de restructuration de la chaîne d’approvisionnement, posant des défis pour la rentabilité et le positionnement concurrentiel dans un paysage réglementaire en évolution rapide.

Analyse régionale :

Asie-Pacifique

L’Asie-Pacifique domine le marché des matériaux piézoélectriques avec environ 67,5 % de part, grâce à son écosystème solide de fabrication de semi-conducteurs, d’électronique grand public, d’automobile et de dispositifs médicaux. La Chine, le Japon, la Corée du Sud et Taïwan ancrent la production avec une R&D étendue et des chaînes d’approvisionnement verticalement intégrées. L’adoption croissante des véhicules électriques, la croissance de la robotique industrielle et l’utilisation accrue de capteurs pour la maintenance prédictive continuent d’accélérer la demande. La région bénéficie également d’incitations gouvernementales à la fabrication et d’une urbanisation rapide. L’augmentation des investissements dans l’électronique flexible, les systèmes de récupération d’énergie et les appareils grand public intelligents positionne l’Asie-Pacifique comme le centre de l’innovation et de la demande en volume pour les matériaux piézoélectriques.

Amérique du Nord

L’Amérique du Nord détient environ 15 % de part de marché, soutenue par des déploiements avancés d’imagerie médicale, de systèmes de défense, d’ingénierie aérospatiale et d’automatisation industrielle. Les États-Unis stimulent la demande régionale grâce à un fort accent sur les actionneurs de haute précision, les transducteurs à ultrasons et les technologies de navigation de nouvelle génération. Les principales institutions de recherche et fabricants de matériaux mettent l’accent sur l’innovation dans les céramiques sans plomb et les films piézoélectriques à base de polymères. L’adoption croissante des véhicules autonomes et des équipements de diagnostic dotés d’IA renforce encore le marché. Cependant, les coûts de fabrication plus élevés et la conformité réglementaire stricte influencent les stratégies de production régionales, incitant à un pivot vers des applications spécialisées à haute valeur ajoutée plutôt que vers l’électronique grand public de masse.

Europe

L’Europe représente près de 12 % de part de marché, portée par une production automobile établie, des machines industrielles et des initiatives d’énergie propre. L’Allemagne, la France et le Royaume-Uni stimulent la demande, en tirant parti des composants piézoélectriques pour les systèmes de carburant, la surveillance de la sécurité et l’automatisation. La région agit comme un défenseur clé des matériaux respectueux de l’environnement, accélérant l’adoption d’alternatives sans plomb dans les applications médicales et grand public. De solides capacités d’ingénierie aérospatiale soutiennent également la demande pour la surveillance des vibrations et les systèmes de navigation haute performance. Bien que la croissance soit modérée par rapport à l’Asie-Pacifique, l’Europe maintient son influence grâce à la normalisation technologique, à l’innovation dans les matériaux composites et aux programmes industriels transfrontaliers.

Amérique latine

Amérique latine représente une part estimée à 3% du marché mondial des matériaux piézoélectriques, avec une adoption progressive stimulée par le développement des réseaux de télécommunications, la consommation d’électronique grand public et la modernisation industrielle. Le Brésil et le Mexique représentent les principaux marchés, soutenus par des investissements croissants dans la fabrication et l’expansion des infrastructures. Des opportunités émergent dans la récolte d’énergie pour la surveillance à distance, l’automatisation industrielle et les applications automobiles sensibles aux coûts. Cependant, des capacités de production régionales limitées et une dépendance compétitive aux importations freinent la croissance. Alors que les OEM multinationaux étendent leurs opérations et que les programmes de numérisation s’intensifient, la région est positionnée pour une demande incrémentielle, en particulier pour les capteurs et transducteurs piézoélectriques abordables dans les services publics et les équipements industriels.

Moyen-Orient & Afrique

La région Moyen-Orient & Afrique détient environ 2% de part de marché, avec une demande croissante liée aux projets d’infrastructures intelligentes, à la surveillance du pétrole et du gaz, aux technologies de défense et à la modernisation des soins de santé. Les économies du Golfe privilégient les systèmes de détection technologiquement avancés pour les réseaux électriques, les diagnostics structurels et les applications de sécurité. L’Afrique montre une adoption en phase initiale, influencée par l’amélioration des télécommunications et l’intégration des énergies renouvelables. Une fabrication locale limitée et une dépendance aux importations freinent une croissance rapide ; cependant, les investissements nationaux dans les équipements médicaux avancés, les capacités aérospatiales et les programmes de villes intelligentes élargissent progressivement le marché adressable. La région présente un potentiel à long terme à mesure que la numérisation des équipements progresse dans les industries critiques.

Segmentations du marché :

Par Matériau

- Piézocéramiques

- PZT (Titano-zirconate de plomb)

- Céramiques sans plomb

- Piézopolymères

- Piézocomposites

Par Application

- Actionneurs

- Moteurs

- Transducteurs

- Capteurs

- SONAR

- Générateurs & Transformateurs

- Dispositifs Acoustiques

- Résonateurs

Par Industrie d’utilisation finale

- Automobile

- Santé

- IT & Télécom

- Biens de Consommation

- Aérospatiale & Défense

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le paysage concurrentiel du marché des matériaux piézoélectriques est modérément consolidé, caractérisé par un mélange de fabricants mondiaux de céramiques, de fournisseurs de matériaux spécialisés, d’innovateurs en polymères et d’intégrateurs de composants répondant à des besoins spécifiques d’application. Les entreprises leaders mettent l’accent sur les investissements en R&D pour développer des compositions PZT haute performance, des alternatives sans plomb et des films piézoélectriques flexibles à base de polymères pour l’électronique et les dispositifs médicaux de nouvelle génération. Les priorités stratégiques incluent la sécurisation des chaînes d’approvisionnement en matières premières, l’augmentation de la production rentable et la formation de partenariats avec les OEM dans l’automobile, la santé, l’aérospatiale et l’électronique grand public. Les développements de brevets dans la fabrication additive, les composites nano-ingénierie et le frittage à basse température améliorent la différenciation et les barrières à l’entrée sur le marché. Les acteurs du marché poursuivent également l’expansion géographique et les fusions pour renforcer la distribution et réduire l’exposition réglementaire associée aux matériaux à base de plomb. Alors que la demande évolue vers la miniaturisation, la durabilité et la personnalisation spécifique à l’application, les acteurs offrant des portefeuilles diversifiés et des capacités intégrées verticalement maintiennent un avantage concurrentiel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Arkema (France)

- Sparkler Ceramics (Inde)

- PI Ceramics GmbH (Allemagne)

- TDK Corporation (Japon)

- APC International, Ltd. (États-Unis)

- Solvay (Belgique)

- Piezomechanik GmbH (Allemagne)

- Hong Kong Piezo Co. Ltd. (Chine)

- L3Harris Technologies, Inc. (États-Unis)

- CeramTec (Allemagne)

Développements récents :

- En novembre 2025, Arkema (France) a annoncé sa participation à Formnext 2025 pour présenter des matériaux durables et haute performance pour la fabrication additive, reflétant son investissement continu dans les matériaux piézoélectriques et fonctionnels à base de polymères pour les applications électroniques avancées et les capteurs imprimés.

- En octobre 2024, CeramTec a dévoilé une composition piézocéramique sans plomb basée sur le titanate de sodium-bismuth-titanate de baryum (BNT-BT), offrant une alternative au PZT à base de plomb sans sacrifier les performances dans de nombreuses applications de capteurs et ultrasoniques.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le Matériau, l’Application, l’industrie Utilisatrice finale et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La demande de matériaux piézoélectriques s’étendra avec une plus grande automatisation dans la fabrication, la logistique et la robotique.

- L’adoption de polymères piézoélectriques flexibles augmentera pour soutenir l’électronique portable et les textiles intelligents.

- Le développement de céramiques sans plomb s’accélérera en raison de normes environnementales et réglementaires plus strictes.

- Les systèmes de récupération d’énergie piézoélectrique gagneront en popularité à mesure que les appareils IoT évolueront vers des architectures auto-alimentées.

- Les composants miniaturisés joueront un rôle crucial dans les implants médicaux, les outils microchirurgicaux et l’imagerie diagnostique.

- Les programmes aérospatiaux et de défense stimuleront les investissements dans la navigation de précision, le SONAR et la surveillance des vibrations.

- L’intégration avec des plateformes de maintenance prédictive activées par l’IA améliorera la précision des capteurs industriels.

- L’électronique grand public continuera de stimuler la demande pour les composants acoustiques et les systèmes de retour haptique.

- La fabrication additive et la nanostructuration amélioreront les performances des matériaux et la flexibilité de conception.

- L’expansion dans les infrastructures intelligentes soutiendra le déploiement dans les applications de surveillance de la santé des ponts, des chemins de fer et des structures.