Aperçu du marché :

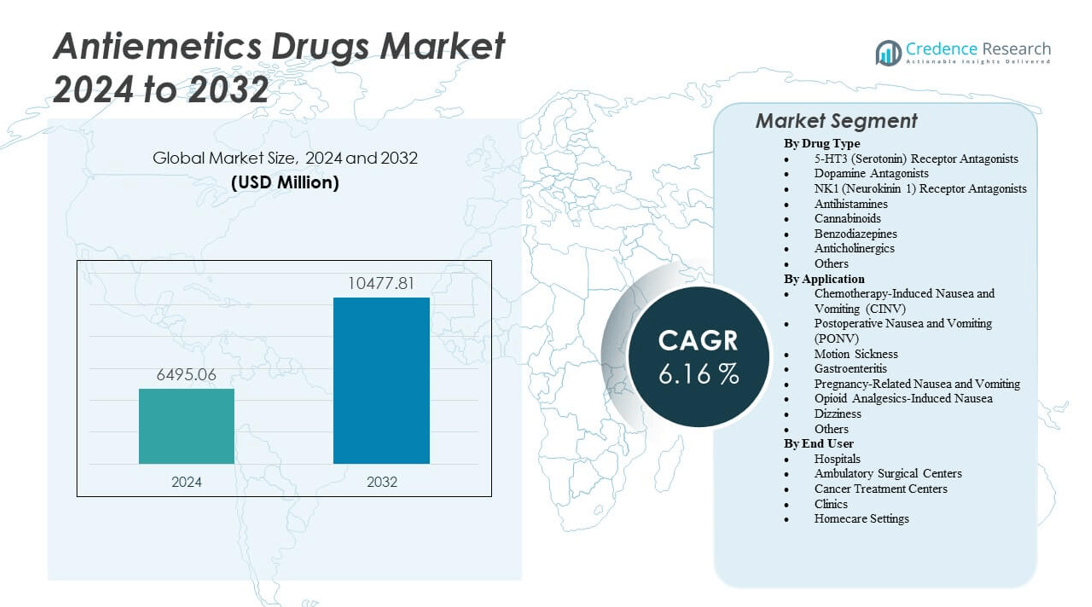

Le marché des médicaments antiémétiques devrait croître de 6 495,06 millions USD en 2024 à environ 10 477,81 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 6,16 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des médicaments antiémétiques 2024 |

6 495,06 millions USD |

| Médicaments antiémétiques, TCAC |

6,16 % |

| Taille du marché des médicaments antiémétiques 2032 |

10 477,81 millions USD |

La croissance du marché est alimentée par la prévalence croissante du cancer, entraînant une utilisation accrue de la chimiothérapie et des cas de nausées associés. La demande croissante de traitements pour le mal des transports et postopératoires stimule également l’adoption des produits. Les entreprises pharmaceutiques investissent dans des antagonistes avancés des récepteurs 5-HT3 et NK1 avec des profils d’efficacité et de sécurité améliorés. L’expansion de la sensibilisation aux soins de support en oncologie et l’accès croissant aux services de santé renforcent les perspectives du marché.

L’Amérique du Nord domine grâce à son infrastructure avancée de traitement du cancer et à l’adoption généralisée de la thérapie antiémétique dans les hôpitaux. L’Europe suit, soutenue par la standardisation réglementaire et des systèmes de santé bien structurés. La région Asie-Pacifique se développe rapidement avec une augmentation des dépenses de santé et un accès aux génériques rentables en Inde, en Chine et au Japon. L’Amérique latine et le Moyen-Orient montrent une croissance émergente avec des investissements croissants dans les soins oncologiques.

Aperçu du marché :

- Le marché des médicaments antiémétiques est évalué à 6 495,06 millions USD en 2024 et devrait atteindre 10 477,81 millions USD d’ici 2032, avec un TCAC de 6,16 %.

- La prévalence croissante du cancer et l’utilisation accrue de la chimiothérapie stimulent la demande de médicaments antiémétiques dans les milieux oncologiques.

- Les avancées dans les antagonistes des récepteurs 5-HT3 et NK1 améliorent l’efficacité du traitement et réduisent les effets secondaires.

- L’augmentation des interventions chirurgicales et des besoins en soins postopératoires stimule davantage la consommation de produits.

- L’accès limité aux thérapies avancées dans les pays en développement freine la pénétration du marché.

- L’Amérique du Nord domine le marché grâce à une infrastructure de santé solide et à des taux de prescription élevés.

- L’Asie-Pacifique émerge comme une région à forte croissance soutenue par l’élargissement de l’accès aux soins de santé et la disponibilité de génériques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché

Augmentation de l’incidence mondiale du cancer, augmentant la demande de contrôle des nausées et vomissements induits par la chimiothérapie

La croissance de la population atteinte de cancer dans le monde a intensifié la demande de thérapies antiémétiques. Les nausées et vomissements induits par la chimiothérapie (CINV) restent l’un des effets secondaires les plus pénibles du traitement du cancer. Les hôpitaux et centres d’oncologie se concentrent sur l’intégration de régimes multi-médicaments pour réduire ces effets indésirables. L’utilisation croissante de médicaments antiémétiques combinés aide les patients à terminer leurs cycles de traitement avec succès. Cela incite les entreprises pharmaceutiques à développer des antagonistes de récepteurs hautement sélectifs. Le marché des médicaments antiémétiques gagne un fort élan grâce aux avancées cliniques continues. Les approches centrées sur le patient, y compris la gestion précoce des symptômes, renforcent l’adhésion à la thérapie. Ce changement améliore les résultats pour les patients et augmente les taux de satisfaction des prestataires de soins de santé.

- Par exemple, l’Emend (aprépitant) de Merck a obtenu une réponse complète (pas d’émèse, pas de médicament de secours) dans la phase retardée pour 51 % des patients pédiatriques entre les jours 2 et 5, contre 26 % avec la thérapie standard, comme montré dans un essai de phase 3 et confirmé dans les examens réglementaires de la FDA.

Expansion des efforts de recherche et développement dans les antagonistes de récepteurs avancés

Les entreprises pharmaceutiques mondiales investissent massivement dans de nouvelles formulations ciblant les récepteurs neurokinine-1 (NK1) et sérotonine (5-HT3). Ces innovations visent à améliorer l’efficacité des médicaments et à réduire les effets secondaires par rapport aux thérapies traditionnelles. Les études cliniques montrent des résultats améliorés avec les antagonistes de récepteurs de deuxième génération. Cela soutient les approbations réglementaires dans de nombreuses indications oncologiques. Les collaborations biopharmaceutiques entre institutions de recherche et entreprises accélèrent la découverte de molécules. Le marché des médicaments antiémétiques bénéficie de partenariats stimulant les formulations de précision. Des pipelines solides de nouveaux composés permettent des offres de produits diversifiées. L’innovation continue assure une accessibilité plus large et une durabilité commerciale à long terme.

- Par exemple, l’Aloxi (palonosétron) de Helsinn Healthcare présente une demi-vie d’élimination d’environ 40 heures, comme spécifié dans les informations de prescription officielles et corroboré par des études pharmacocinétiques évaluées par des pairs, permettant une protection prolongée contre le CINV avec une seule dose.

Augmentation des procédures chirurgicales et postopératoires nécessitant une gestion des nausées

Le nombre croissant de procédures chirurgicales dans le monde a augmenté la demande de médicaments de prévention des nausées et vomissements postopératoires (PONV). Les patients sous anesthésie ou subissant des chirurgies invasives ressentent des nausées qui perturbent les délais de rétablissement. Les hôpitaux adoptent désormais des protocoles d’administration préventive pour minimiser l’inconfort post-chirurgical. Cela alimente l’approvisionnement constant en médicaments antiémétiques dans les économies développées et émergentes. Le marché des médicaments antiémétiques bénéficie de la sensibilisation croissante à la santé et de l’amélioration des directives de soins périopératoires. Les entreprises pharmaceutiques alignent leurs portefeuilles de produits sur les cadres de traitement hospitaliers. Des formulations améliorées garantissent un début d’action plus rapide et un soulagement des symptômes plus long. L’augmentation des chirurgies ambulatoires contribue également à la fréquence globale des prescriptions.

Accent croissant sur les soins aux patients pédiatriques et gériatriques dans la gestion des nausées

Les systèmes de santé mettent l’accent sur des solutions antiémétiques spécifiques à l’âge pour gérer les nausées chez les groupes vulnérables. Les enfants sous chimiothérapie ou souffrant d’infections virales nécessitent souvent des antiémétiques sûrs et ajustés en fonction de la dose. Les personnes âgées ont besoin de médicaments bien tolérés en raison des risques de polymédication. Cela pousse les entreprises à investir dans des formulations et des mécanismes de délivrance adaptés à l’âge. Le marché des médicaments antiémétiques s’étend grâce à des produits adaptés à l’usage pédiatrique et gériatrique. Les gouvernements soutiennent le financement de la recherche pour des formulations non invasives et orales. Les avancées pharmaceutiques améliorent la conformité des patients et les résultats de récupération. Une adoption clinique plus large améliore la qualité des soins et renforce la crédibilité des produits.

Tendances du marché

Passage à la thérapie combinée et aux régimes de médicaments multi-cibles

La thérapie antiémétique combinée a émergé comme une norme pour traiter les conditions de nausées complexes. Les médecins préfèrent les agents multi-récepteurs qui ciblent à la fois les voies centrales et périphériques. Cela améliore la réponse au traitement et minimise les incidents de nausées réfractaires. Le marché des médicaments antiémétiques voit une utilisation croissante de formulations à double action pour un meilleur contrôle. Les directives cliniques recommandent désormais des antagonistes combinés des récepteurs 5-HT3 et NK1 pour la gestion du CINV. La recherche pharmaceutique priorise l’optimisation de la synergie des doses et des profils de sécurité. L’adoption de combinaisons à dose fixe simplifie l’administration dans les milieux hospitaliers. La tendance soutient une meilleure adhérence des patients et une fiabilité thérapeutique renforcée.

- Par exemple, dans un essai multicentrique randomisé de phase III soutenu par Merck & Co., l’ajout d’aprépitant (EMEND®) à l’ondansétron (Zofran®), avec ou sans dexaméthasone, chez les patients pédiatriques atteints de cancer a entraîné environ 50 % des patients ne ressentant ni vomissements ni besoin de médicaments de secours dans les 25 à 120 heures suivant la chimiothérapie, contre environ 25 % dans le groupe de contrôle ayant reçu uniquement de l’ondansétron.

Popularité croissante des voies d’administration orale et transdermique des médicaments

La commodité des systèmes d’administration orale et transdermique a gagné en importance dans les traitements antiémétiques. Les patients préfèrent les formulations qui évitent les injections ou les visites à l’hôpital. Les patchs transdermiques offrent un soulagement prolongé des symptômes et minimisent l’irritation gastro-intestinale. Cela permet un dosage flexible dans les thérapies oncologiques et contre le mal des transports. Le marché des médicaments antiémétiques connaît une demande accrue pour des options non invasives. Les innovateurs pharmaceutiques conçoivent des mécanismes de libération contrôlée pour un contrôle des symptômes à long terme. Les comprimés orodispersibles offrent une meilleure observance chez les patients pédiatriques et gériatriques. De telles avancées améliorent l’expérience de traitement et élargissent l’accessibilité mondiale.

- Par exemple, l’ondansétron ODT (comprimé orodispersible Zofran®) est largement prescrit dans les régimes pédiatriques, avec l’étiquette de la FDA spécifiant une posologie pédiatrique d’un comprimé ODT de 4 mg administré 3 fois par jour pour les enfants âgés de 4 à 11 ans après la chimiothérapie, reflétant une utilisation répandue pour la thérapie antiémétique non injectable.

Intégration de la santé numérique et du suivi à distance des prescriptions

Les plateformes de santé numérique soutiennent désormais les renouvellements de prescriptions à distance et le suivi des symptômes de nausée. Les applications mobiles et les capteurs portables fournissent des retours en temps réel des patients. Cela aide les cliniciens à ajuster efficacement les dosages antiémétiques et à prévenir les complications. Le marché des médicaments antiémétiques intègre la télémédecine avec les parcours de soins hospitaliers. Les entreprises pharmaceutiques collaborent avec des entreprises technologiques pour une gestion intelligente des médicaments. Les programmes d’adhésion numérique améliorent l’engagement des patients et la conformité à long terme. Les hôpitaux utilisent des dossiers de santé électroniques pour surveiller les schémas de fréquence des nausées. L’intégration de l’analyse de données pilotée par l’IA renforce les systèmes de suivi post-traitement.

Accent accru sur la chimie verte et la fabrication durable de médicaments

Les entreprises pharmaceutiques adoptent des méthodes de production respectueuses de l’environnement pour les formulations antiémétiques. La chimie verte réduit les déchets, la consommation d’énergie et l’exposition aux solvants dangereux. Elle s’aligne sur les objectifs mondiaux de sécurité environnementale et d’efficacité des coûts. Le marché des médicaments antiémétiques bénéficie de cadres de fabrication durables. Les agences de réglementation encouragent une production respectueuse de l’environnement pour améliorer la conformité et l’image de marque. Les entreprises repensent les chaînes d’approvisionnement pour minimiser les empreintes carbone. Les investissements dans les emballages biodégradables et les systèmes de récupération des solvants améliorent l’efficacité opérationnelle. La tendance s’aligne sur les normes mondiales de durabilité pharmaceutique.

Analyse des défis du marché

Coûts de traitement élevés et cadres de remboursement limités dans les économies en développement

Les prix élevés des médicaments restreignent l’accès des patients aux thérapies antiémétiques avancées dans les régions à faible revenu. Les antagonistes des récepteurs brevetés restent coûteux pour les achats à grande échelle. De nombreux systèmes de santé manquent de programmes de remboursement complets pour les soins de soutien contre le cancer. Cela limite l’adoption malgré un besoin clinique croissant. Le marché des médicaments antiémétiques fait face à une accessibilité inégale selon les géographies. Les hôpitaux sensibles aux coûts préfèrent les formulations génériques avec une efficacité réduite. Les fabricants pharmaceutiques doivent équilibrer l’innovation avec l’accessibilité pour rester compétitifs. Les processus d’approbation lents et les cadres d’assurance faibles retardent encore l’accessibilité des patients.

Effets indésirables et résistance aux médicaments limitant l’utilisation à long terme

Certains médicaments antiémétiques provoquent des effets secondaires tels que des étourdissements, de la constipation ou des maux de tête. Une utilisation prolongée entraîne une adaptation des récepteurs, réduisant l’efficacité du traitement au fil du temps. Cela pose un défi aux prestataires de soins de santé pour sélectionner des options alternatives plus sûres. Le marché des médicaments antiémétiques rencontre des complications liées à la résistance qui entravent le succès de la thérapie. Les ajustements continus de la dose augmentent les coûts de supervision clinique. Les patients arrêtent souvent le traitement en raison des effets secondaires récurrents. Les entreprises pharmaceutiques investissent dans des modulateurs de récepteurs plus sûrs et sélectifs pour surmonter ce problème. Améliorer la tolérabilité des médicaments et minimiser la dépendance reste un objectif central de l’industrie.

Opportunités de marché

Développement de la médecine personnalisée et des approches thérapeutiques ciblées

La pharmacogénomique permet une thérapie antiémétique personnalisée basée sur les profils génétiques individuels. Les cliniciens utilisent les données des biomarqueurs pour identifier les combinaisons de médicaments et les doses optimales. Cela améliore la précision du traitement et réduit les réactions indésirables. Le marché des médicaments antiémétiques bénéficie de l’intégration de la médecine personnalisée dans les soins oncologiques. Les institutions de recherche collaborent avec les entreprises de biotechnologie pour développer des formulations spécifiques aux patients. Les hôpitaux adoptent le dépistage génomique pour les programmes de soutien à la chimiothérapie. Les avancées en diagnostics moléculaires élargissent les opportunités pour des solutions antiémétiques sur mesure. Cette tendance favorise la sécurité des patients et des résultats de soins de santé optimisés.

Expansion sur les marchés émergents grâce à des partenariats stratégiques et des campagnes de sensibilisation

L’augmentation des infrastructures de santé en Asie-Pacifique, en Amérique latine et en Afrique offre des perspectives de croissance. Les entreprises pharmaceutiques collaborent avec des distributeurs locaux pour élargir la portée des produits. Les campagnes de santé publique promeuvent la sensibilisation à la gestion des nausées et aux soins contre le cancer. Le marché des médicaments antiémétiques s’étend avec un meilleur accès aux installations de traitement. Les partenariats avec les agences gouvernementales soutiennent les programmes de formation pour les médecins. Les stratégies de localisation réduisent la dépendance aux importations et assurent des chaînes d’approvisionnement stables. La demande croissante pour des options génériques et en vente libre renforce la pénétration du marché. Les initiatives éducatives améliorent le diagnostic précoce et les interventions de traitement en temps opportun.

Analyse de la segmentation du marché :

Par type de médicament

Le marché des médicaments antiémétiques comprend plusieurs classes pharmacologiques traitant diverses causes de nausées et de vomissements. Les antagonistes des récepteurs 5-HT3 dominent en raison de leur efficacité prouvée en chimiothérapie et en soins postopératoires. Les antagonistes de la dopamine maintiennent une forte utilisation dans les conditions gastro-intestinales et neurologiques. Les antagonistes des récepteurs NK1 gagnent en popularité pour leur contrôle supérieur des nausées liées à la thérapie contre le cancer. Les antihistaminiques et les anticholinergiques restent populaires dans la gestion du mal des transports. Les cannabinoïdes montrent une acceptation croissante chez les patients non réactifs à la thérapie conventionnelle. Les benzodiazépines aident à contrôler les nausées liées à l’anxiété. Le marché continue de se diversifier grâce à l’élargissement des indications et aux nouvelles approbations de médicaments spécifiques aux récepteurs.

- Par exemple, dans une méta-analyse de neuf essais contrôlés randomisés incluant 3 463 patients, le palonosétron (commercialisé par Eisai et Helsinn) a démontré une efficacité significativement supérieure par rapport aux antagonistes des récepteurs 5-HT3 de première génération, avec des réductions relatives cumulatives du risque de vomissements sur 5 jours après la chimiothérapie (RR = 1,23, IC 95 % : 1,13-1,34 ; p<0,001)

Par application

Le marché couvre un large éventail d’applications thérapeutiques. Les nausées et vomissements induits par la chimiothérapie détiennent la plus grande part en raison de la forte demande de traitements contre le cancer. Les nausées postopératoires représentent un domaine de croissance constant dans les soins chirurgicaux. Le mal des transports et les applications liées à la gastro-entérite stimulent la demande dans les troubles liés aux voyages et aux infections. Les traitements des nausées liées à la grossesse gagnent en visibilité grâce à des formulations de médicaments plus sûres. Les nausées induites par les opioïdes restent une préoccupation pour la thérapie de la douleur chronique. La gestion des vertiges soutient les besoins en soins neurologiques et de réhabilitation. Elle bénéficie de la recherche continue sur des solutions antiémétiques ciblées abordant de multiples causes.

- Par exemple, dans un essai de phase III pivot de 200 patients, le SUSTOL (granisétron à libération prolongée) de Heron Therapeutics a atteint un taux de réponse complet (pas d’émèse, pas de médicament de secours) de 83% dans la phase aiguë et de 69% dans la phase retardée après une chimiothérapie modérément émétisante.

Par Utilisateur Final

Les hôpitaux sont en tête en raison de leur rôle dans les traitements du cancer, chirurgicaux et d’urgence nécessitant une gestion des nausées. Les centres de chirurgie ambulatoire adoptent des protocoles antiémétiques pour des résultats de récupération plus rapides. Les centres de traitement du cancer représentent une utilisation significative en raison des besoins de soutien à la chimiothérapie. Les cliniques gèrent les renouvellements d’ordonnances pour les nausées chroniques et les troubles vestibulaires. Les soins à domicile se développent régulièrement grâce aux formulations orales et transdermiques permettant la commodité des patients. Cela prend de l’ampleur avec les systèmes de prescription numérique et la surveillance basée sur la télémédecine. Ce paysage diversifié d’utilisateurs finaux assure une pénétration constante du marché et une forte pertinence thérapeutique.

Segmentation :

Par Type de Médicament

- Antagonistes des récepteurs 5-HT3 (Sérotonine)

- Antagonistes de la Dopamine

- Antagonistes des récepteurs NK1 (Neurokinine 1)

- Antihistaminiques

- Cannabinoïdes

- Benzodiazépines

- Anticholinergiques

- Autres

Par Application

- Nausées et Vomissements Induits par la Chimiothérapie (CINV)

- Nausées et Vomissements Postopératoires (PONV)

- Mal des Transports

- Gastro-entérite

- Nausées et Vomissements Liés à la Grossesse

- Nausées Induites par les Analgésiques Opioïdes

- Vertiges

- Autres

Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Centres de Traitement du Cancer

- Cliniques

- Soins à Domicile

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détient la part dominante de 38 % du marché des médicaments antiémétiques, stimulée par une infrastructure solide de traitement du cancer et une adoption rapide des thérapies antiémétiques avancées. La région bénéficie de dépenses de santé élevées, de systèmes de remboursement établis et de recherches cliniques approfondies en oncologie et gastroentérologie. Les États-Unis restent le principal contributeur de revenus en raison de l’utilisation généralisée de la chimiothérapie et de l’introduction précoce des antagonistes des récepteurs NK1. Le Canada soutient la croissance grâce à des programmes de santé nationaux mettant l’accent sur les soins palliatifs et de soutien. Il maintient des taux de prescription élevés dans les hôpitaux et les établissements de soins ambulatoires. Les approbations réglementaires continues et les plateformes de prescription numérique renforcent l’expansion et l’accessibilité du marché.

Europe

L’Europe représente 27 % de la part mondiale, soutenue par des systèmes de santé bien structurés et une utilisation extensive des antiémétiques dans les soins du cancer et chirurgicaux. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie maintiennent des taux d’utilisation élevés dans les centres de traitement oncologique. Les avancées pharmaceutiques et les stratégies d’approvisionnement en médicaments basées sur les hôpitaux favorisent une demande de produits stable. L’accent mis par la région sur la médecine fondée sur des preuves et l’harmonisation réglementaire améliore la standardisation des thérapies. Elle bénéficie d’une sensibilisation croissante au confort des patients et d’une efficacité antiémétique améliorée. L’adoption croissante de formulations orales et transdermiques dans les soins ambulatoires renforce encore l’empreinte du marché.

Asie-Pacifique

L’Asie-Pacifique détient 25 % de la part de marché mondiale et présente le rythme de croissance le plus rapide grâce à l’expansion des infrastructures de santé et à l’augmentation de l’incidence du cancer. La Chine, le Japon et l’Inde stimulent la demande avec de grandes populations de patients et un accès amélioré aux traitements oncologiques. Les gouvernements investissent dans la modernisation des soins de santé et la disponibilité abordable des antiémétiques dans le cadre de programmes nationaux de lutte contre le cancer. Les fabricants locaux développent des formulations rentables pour accroître la portée des patients. Le marché des médicaments antiémétiques gagne du terrain dans cette région grâce à des collaborations cliniques et à une pénétration croissante des génériques. Il bénéficie du développement du tourisme médical et de la sensibilisation du public aux pratiques de soins de soutien.

Amérique latine et Moyen-Orient & Afrique

L’Amérique latine capte 6 % de la part, soutenue par une expansion progressive des soins de santé et un meilleur accès aux traitements hospitaliers. Le Brésil et le Mexique dirigent la région à travers des programmes d’oncologie et de gastroentérologie. Le Moyen-Orient & Afrique détient 4 % de la part, avec une croissance menée par les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud. Ces régions font face à des défis dus à une couverture de remboursement limitée mais montrent des progrès dans la modernisation des hôpitaux. Elles avancent grâce à des partenariats pharmaceutiques internationaux, à l’amélioration des réseaux de distribution de médicaments et à des initiatives de santé publique. L’expansion des centres de soins du cancer continue de soutenir une pénétration du marché stable et à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Pfizer Inc.

- GlaxoSmithKline plc (GSK)

- Johnson & Johnson

- Merck & Co., Inc.

- Sanofi S.A.

- Novartis AG

- Roche Holding AG

- Teva Pharmaceutical Industries Ltd.

- Cipla Limited

- Reddy’s Laboratories Ltd.

- Sun Pharmaceutical Industries Ltd.

- Hikma Pharmaceuticals PLC

Analyse concurrentielle :

Le marché des médicaments antiémétiques est hautement concurrentiel, avec des entreprises pharmaceutiques mondiales se concentrant sur l’innovation, l’amélioration des formulations et la sécurité des patients. Des entreprises de premier plan telles que Pfizer, GSK, Novartis et Merck renforcent leurs portefeuilles grâce à des antagonistes des récepteurs 5-HT3 et NK1 de nouvelle génération. Roche et Sanofi investissent dans des solutions antiémétiques liées à l’oncologie intégrées dans les protocoles de soins contre le cancer. Teva, Cipla et Dr. Reddy’s mettent l’accent sur des options génériques et rentables pour élargir l’accessibilité dans les marchés émergents. Le marché connaît des lancements de produits constants et des approbations réglementaires, soutenant la diversité thérapeutique. Les entreprises poursuivent des fusions, des accords de licence et des collaborations pour améliorer l’efficacité de la distribution. Un accent stratégique sur les formulations ciblées et les effets secondaires minimaux définit le paysage concurrentiel en évolution.

Développements récents :

- En novembre 2025, Evoke Pharma, une société pharmaceutique spécialisée connue pour GIMOTI®, la première formulation de spray nasal de métoclopramide approuvée par la FDA, a conclu un accord définitif pour être acquise par QOL Medical. Cette acquisition valorise Evoke Pharma à 11,00 $ par action et devrait se conclure d’ici la fin de 2025, reflétant une démarche stratégique pour tirer parti des produits commerciaux d’Evoke pour les affections gastro-intestinales.

- En janvier 2024, Johnson & Johnson a annoncé son intention d’acquérir Ambrx Biopharma, une entreprise développant des conjugués anticorps-médicaments de nouvelle génération pour l’oncologie. La transaction, évaluée à environ 2 milliards de dollars, vise à renforcer le pipeline oncologique de J&J, qui comprend des traitements nécessitant des régimes de soins de soutien où les antiémétiques sont souvent co-administrés.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de médicament, l’application et l’utilisateur final. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La prévalence croissante du cancer soutiendra la demande de thérapies antiémétiques avancées dans les centres d’oncologie mondiaux.

- Le développement de nouveaux antagonistes des récepteurs et de thérapies personnalisées améliorera la précision des traitements.

- L’expansion de la production de médicaments génériques améliorera l’accessibilité financière et l’accès des patients dans les pays en développement.

- L’augmentation de la recherche sur les antiémétiques à base de cannabinoïdes ouvrira de nouvelles voies thérapeutiques.

- L’intégration des systèmes de prescription numérique rationalisera la livraison des médicaments et le suivi de l’adhérence.

- La croissance des soins chirurgicaux ambulatoires et en consultation externe stimulera la demande de formulations antiémétiques à action rapide.

- L’expansion de la population gériatrique stimulera les prescriptions pour des médicaments antiémétiques plus sûrs et mieux tolérés.

- Les collaborations solides entre les entreprises pharmaceutiques et biotechnologiques accéléreront les pipelines d’innovation.

- Le soutien réglementaire pour les nouvelles formes posologiques telles que les patchs transdermiques améliorera la commodité et la conformité.

- La sensibilisation croissante aux soins de soutien contre le cancer renforcera l’approvisionnement hospitalier et la pénétration du marché mondial.