Aperçu du marché des médicaments antithrombotiques :

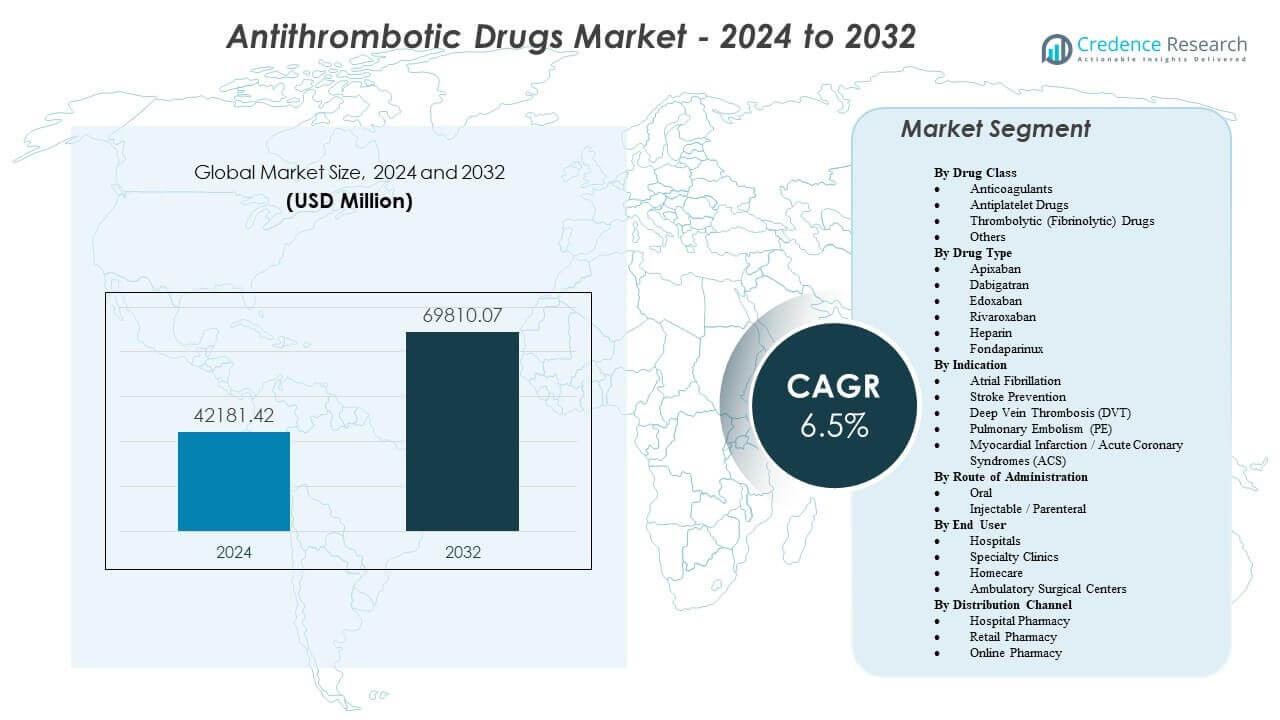

Le marché des médicaments antithrombotiques devrait passer de 42 181,42 millions USD en 2024 à environ 69 810,07 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 6,5 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des médicaments antithrombotiques 2024 |

42 181,42 millions USD |

| Médicaments antithrombotiques, TCAC |

6,5% |

| Taille du marché des médicaments antithrombotiques 2032 |

69 810,07 millions USD |

L’augmentation des cas de fibrillation auriculaire, de thromboembolie veineuse et de cardiopathie ischémique continue d’élargir le bassin de patients traités. Les cliniciens augmentent l’adoption des anticoagulants oraux directs car le dosage fixe soutient les soins ambulatoires et réduit les besoins de surveillance de routine. Les hôpitaux utilisent également des protocoles antithrombotiques pour la chirurgie orthopédique, la thrombose associée au cancer et la prévention post-intervention. Les entreprises soutiennent la croissance grâce à des preuves du monde réel, des outils de gestion de la sécurité et des stratégies de réduction du risque hémorragique. Les canaux de vente au détail et en ligne renforcent la continuité des renouvellements, ce qui améliore la persistance dans les thérapies de longue durée.

L’Amérique du Nord est en tête grâce à des taux de diagnostic élevés, un remboursement solide et une adoption précoce des nouveaux anticoagulants aux États-Unis et au Canada. L’Europe suit avec des prescriptions guidées par des directives et un large accès en Allemagne, au Royaume-Uni, en France, en Italie et en Espagne. L’Asie-Pacifique est la région émergente clé, menée par la Chine, le Japon et l’Inde, où le vieillissement de la population et l’expansion des capacités hospitalières augmentent les taux de traitement. L’Amérique latine et le Moyen-Orient & Afrique progressent également à mesure que la sensibilisation s’améliore, que l’infrastructure cardiologique s’étend et que l’accès aux génériques augmente dans les marchés sensibles aux coûts.

Perspectives du marché des médicaments antithrombotiques :

- L’augmentation des cas de fibrillation auriculaire, de thromboembolie veineuse et de cardiopathie ischémique stimule une demande soutenue, soutenue par une utilisation plus large des anticoagulants oraux à dose fixe dans les soins ambulatoires.

- Des protocoles hospitaliers solides pour la prophylaxie chirurgicale, les soins coronariens aigus et la thrombose associée au cancer continuent d’élargir l’adoption des thérapies dans les groupes de patients à haut risque.

- Les préoccupations concernant le risque de saignement, le dosage complexe chez les patients comorbides et le remboursement inégal dans les marchés sensibles aux coûts freinent une adoption plus rapide et limitent l’accès uniforme aux nouveaux agents.

- L’Amérique du Nord est en tête grâce au remboursement et à l’adoption précoce, l’Europe suit avec des prescriptions guidées par des directives, et l’Asie-Pacifique croît le plus rapidement à mesure que la Chine, le Japon et l’Inde augmentent les taux de diagnostic et la capacité hospitalière.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché des médicaments antithrombotiques

Augmentation de la charge de la fibrillation auriculaire et des troubles thromboemboliques dans le monde entier

La prévalence de la fibrillation auriculaire augmente avec l’âge et les facteurs de risque métaboliques. La prévention des AVC reste une priorité pour les cliniciens et les payeurs. L’incidence de la TEV augmente en raison des modes de vie sédentaires et des comorbidités complexes. Les protocoles de soins contre le cancer augmentent l’utilisation des anticoagulants pendant les périodes à haut risque. Les parcours hospitaliers standardisent la prophylaxie après les grandes chirurgies et les traumatismes. Les médecins appliquent des scores de risque pour identifier les patients qui ont besoin d’une thérapie plus tôt. Un meilleur accès à l’imagerie et aux laboratoires améliore la détection des caillots et le début du traitement. Les systèmes de santé suivent également les réadmissions, ce qui soutient la prescription préventive.

- Par exemple, Janssen a confirmé l’approbation de XARELTO pour la réduction du risque d’AVC dans la FANV avec une dose quotidienne de 20 mg, ou 15 mg une fois par jour pour une insuffisance rénale modérée à sévère.

Expansion de l’utilisation des anticoagulants oraux directs dans la pratique clinique courante

Les AOD offrent un dosage prévisible et réduisent la dépendance aux tests INR fréquents. Les cliniciens préfèrent des schémas plus simples lorsque le risque d’adhésion reste élevé. Moins d’interactions alimentaires et médicamenteuses soutiennent des résultats stables dans le monde réel. La planification des sorties hospitalières s’améliore lorsque le dosage reste simple. Les soins primaires adoptent davantage la gestion des anticoagulants dans les flux de travail standard. Les patients acceptent la thérapie lorsque les besoins de surveillance diminuent et les déplacements se réduisent. Les lignes directrices cliniques soutiennent l’utilisation des AOD pour les principales indications dans de nombreuses régions. L’investissement des concurrents dans l’éducation améliore également la confiance des prescripteurs au fil du temps.

Thérapie antiplaquettaire guidée par protocole dans les interventions coronaires et périphériques

Les volumes de PCI soutiennent l’utilisation continue de la thérapie antiplaquettaire après la pose de stents. La double thérapie antiplaquettaire reste centrale pour de nombreux parcours de soins SCA. Le diagnostic de la maladie artérielle périphérique s’améliore et augmente l’adoption du traitement. Les programmes de prévention secondaire s’étendent dans les cliniques et réseaux de cardiologie. Les hôpitaux appliquent des ensembles de sortie qui incluent le soutien à l’adhésion antiplaquettaire. Les revues dirigées par la pharmacie réduisent les lacunes thérapeutiques après des événements cardiaques aigus. Les procédures de revascularisation créent un besoin récurrent de plans antiplaquettaires sur mesure. Les cliniciens affinent également la durée en fonction du risque hémorragique et du risque ischémique.

Accès élargi grâce à la couverture de remboursement et à la concurrence des prix génériques

La couverture des payeurs s’améliore lorsque les preuves soutiennent l’évitement des coûts liés aux AVC et à la TEV. Les options génériques augmentent l’accessibilité financière pour une thérapie à long terme dans de grandes populations. Les systèmes d’appel d’offres dans les hôpitaux publics élargissent l’accès aux anticoagulants standard. La portée des pharmacies de détail soutient la continuité des renouvellements en dehors des grandes villes. Les programmes d’assistance aux patients réduisent les abandons au cours des premiers mois de thérapie. Le suivi par télésanté soutient les vérifications de dose et la planification des renouvellements dans les zones éloignées. Les parcours de soins pour les maladies chroniques améliorent l’adhésion et la persistance. Cette expansion de l’accès soutient une croissance soutenue des prescriptions année après année.

- Par exemple, Sandoz a annoncé le lancement en Allemagne de comprimés pelliculés de rivaroxaban en dosages de 10 mg, 15 mg et 20 mg.

Tendances du marché des médicaments antithrombotiques

Croissance des preuves du monde réel et des contrats basés sur les résultats dans les soins antithrombotiques

Les payeurs recherchent des données qui reflètent les patients du quotidien, et non seulement les populations d’essais. Les prestataires utilisent des registres pour comparer les résultats de sécurité entre les classes de thérapie. Les systèmes de santé suivent les événements hémorragiques, les taux d’AVC et la récurrence de la TEV. Les fabricants sponsorisent des études observationnelles pour soutenir la confiance dans les étiquettes. Les contrats évoluent vers des résultats où les systèmes partagent le risque avec les fournisseurs. Les outils de décision clinique utilisent des données locales sur les résultats pour affiner la sélection des thérapies. Les analyses pharmaceutiques identifient les lacunes et incitent à des interventions pour les patients à haut risque. Cette tendance redéfinit les besoins en preuves tout au long des cycles de vie des produits et de l’accès au marché.

- Par exemple, Janssen a rapporté des résultats réels sur deux ans chez des patients fragiles atteints de FANV où le rivaroxaban a réduit le risque d’AVC/embolie systémique de 32 % (HR 0,68) et d’AVC ischémique de 31 % (HR 0,69) par rapport à la warfarine.

Programmes d’adhésion centrés sur le patient et soutien numérique pour une thérapie de longue durée

La thérapie chronique nécessite une persistance accrue pour offrir un bénéfice préventif complet. Les pharmacies déploient des rappels, la synchronisation des renouvellements et des services de conseil. Les cliniques utilisent des contrôles à distance pour traiter les effets secondaires et les doses manquées. Les applications numériques soutiennent l’éducation sur les signes de saignement et les interactions médicamenteuses. La livraison à domicile améliore la fiabilité des renouvellements pour les patients âgés et à mobilité réduite. Les équipes de soins coordonnent les transitions de l’hôpital au suivi en ambulatoire. Les employeurs et les assureurs ajoutent des incitations à l’adhésion pour les membres à haut risque. Ces programmes renforcent la continuité et réduisent les interruptions évitables des soins.

Utilisation élargie des agents de réversion et des voies de gestion des saignements en milieu aigu

Les hôpitaux élaborent des protocoles standardisés pour les événements hémorragiques majeurs et les chirurgies urgentes. La disponibilité des agents de réversion influence les choix de formulaires dans certains systèmes. Les services d’urgence alignent les plans anticoagulants avec les flux de travail d’imagerie et de laboratoire. Les cliniciens forment les équipes à gérer le risque de saignement tout en préservant la protection contre les caillots. Des comités multidisciplinaires examinent les signaux de sécurité et mettent à jour les voies hospitalières. Cette attention augmente la confiance dans une utilisation plus large des anticoagulants pour les patients complexes. Les indicateurs de qualité suivent les résultats des saignements et la conformité aux protocoles à grande échelle. La tendance soutient une adoption plus sûre et une meilleure communication des risques avec les patients.

- Par exemple, l’étiquette FDA de PRAXBIND rapporte qu’une dose de 5 g d’idarucizumab a délivré une réversion maximale médiane de 100 %, avec >89 % des patients évaluables atteignant une réversion complète en moins de 4 heures.

Personnalisation accrue de la durée et de l’intensité de la thérapie selon les segments de patients

Les cliniciens adaptent la durée de la DAPT en fonction des scores de risque ischémique et de risque de saignement. Les équipes de soins ajustent la dose d’anticoagulant en fonction de la fonction rénale et des profils de fragilité. Les soins de thrombose associés au cancer utilisent des plans individualisés tout au long des cycles de traitement. La durée de la prophylaxie post-chirurgicale change selon le type de procédure et le niveau de mobilité. Les directives encouragent des choix spécifiques aux patients plutôt que des protocoles uniformes. Les discussions de décision partagée améliorent l’acceptation de la thérapie préventive à long terme. La collaboration des spécialistes soutient des régimes optimisés dans les cas de comorbidités complexes. Cette personnalisation augmente la différenciation entre les marques et les voies de soins.

Analyse des défis du marché des médicaments antithrombotiques

Préoccupations persistantes concernant le risque de saignement et décisions complexes de risque-bénéfice en pratique

Les saignements restent la principale préoccupation en matière de sécurité dans toutes les classes de thérapie. Les cliniciens font face à des choix difficiles chez les patients âgés avec de multiples comorbidités. L’insuffisance rénale et les interactions médicamenteuses compliquent la sélection des doses et la surveillance. Certains patients arrêtent la thérapie après des saignements mineurs ou par crainte de complications. Les protocoles d’urgence pour les saignements varient selon les hôpitaux et les niveaux de ressources. Le sous-traitement se produit lorsque les prestataires évitent l’anticoagulation malgré un risque élevé d’AVC. Le surtraitement peut se produire lorsque la durée de la thérapie dépasse les besoins en risque du patient. Cet équilibre de sécurité limite l’adoption uniforme dans différents contextes et régions.

Pression sur les prix, concurrence des génériques et accès inégal dans les systèmes de santé

L’entrée des génériques augmente la pression sur les prix et réduit le pouvoir de tarification des marques. Les payeurs resserrent les autorisations préalables dans les segments sensibles aux coûts. Les systèmes publics peuvent limiter l’accès aux nouveaux agents dans les régions à faible revenu. Les contraintes d’approvisionnement peuvent perturber la continuité dans certains marchés. Les patients font face à un fardeau financier lorsque la couverture d’assurance reste limitée. Les lacunes dans la formation des prestataires peuvent réduire le changement approprié et la précision du dosage. Les différences réglementaires entre les pays ralentissent l’expansion harmonisée du marché. Ces facteurs créent une croissance inégale entre les régions et les contextes de soins.

Opportunités du marché des médicaments antithrombotiques

Expansion de la thérapie dans les populations à haut risque grâce à un meilleur dépistage et à une intervention précoce

La détection précoce de la fibrillation auriculaire élargit le bassin de traitement éligible. Les outils ECG portables soutiennent une référence et une confirmation plus rapides en soins primaires. Les outils d’évaluation du risque de TEV améliorent l’utilisation de la prophylaxie dans les hôpitaux et les cliniques. Les centres de cancérologie adoptent des voies structurées de thrombose pour les régimes à haut risque. Le suivi post-sortie réduit les écarts après la chirurgie et les événements cardiaques aigus. Les programmes de santé communautaire sensibilisent aux besoins de prévention des AVC. Les services d’anticoagulation dirigés par des pharmaciens améliorent la persistance et l’adéquation des doses. Ces actions augmentent le volume tout en améliorant les résultats dans les cohortes à haut risque.

Innovation dans des régimes plus sûrs, stratégies de combinaison et preuves pour de nouvelles indications

Les entreprises peuvent développer des régimes qui réduisent le risque de saignement sans perdre en efficacité. De nouveaux essais peuvent soutenir l’utilisation dans des groupes complexes tels que les patients âgés fragiles. Les stratégies de combinaison peuvent cibler les populations à risque élevé de PAD et cardiovasculaire. De meilleures options de réversion peuvent augmenter la confiance des cliniciens dans la prescription plus large. Les formulations à action prolongée pourraient réduire les doses manquées et améliorer la persistance. Les partenariats régionaux peuvent étendre l’accès et la capacité de fabrication locale. Les preuves en économie de la santé peuvent renforcer le remboursement sur les marchés émergents. Ces opportunités soutiennent la différenciation des produits et la valeur à long terme du marché.

Analyse de la segmentation du marché des médicaments antithrombotiques :

Par classe de médicaments

Les anticoagulants dominent en raison de leur large utilisation dans la fibrillation auriculaire et la prévention de la TEV, soutenue par les besoins en thérapie à long terme. Les médicaments antiplaquettaires soutiennent la demande dans le traitement des maladies coronariennes, notamment après les procédures de stent et la prévention secondaire. Les médicaments thrombolytiques (fibrinolytiques) détiennent une part plus petite car les hôpitaux les réservent pour les événements aigus sous des protocoles stricts. D’autres incluent des agents de niche et des thérapies de soutien qui répondent à des profils de risque spécifiques et à des contextes cliniques.

Par type de médicament

L’apixaban et le rivaroxaban stimulent une forte adoption grâce à un dosage oral pratique et un large soutien des directives pour les principales indications. Le dabigatran et l’edoxaban ciblent des groupes de patients spécifiques en fonction des préférences des médecins et des profils de risque des patients. L’héparine reste essentielle dans les soins hospitaliers, la prophylaxie périopératoire et les situations aiguës où un début d’action rapide est important. Le fondaparinux est utilisé de manière sélective lorsque les cliniciens souhaitent une anticoagulation prévisible et des considérations de sécurité spécifiques. D’autres couvrent les médicaments traditionnels et les nouveaux entrants qui rivalisent sur l’accès, le dosage et la sécurité.

- Par exemple, l’edoxaban montre un avantage en termes de saignement majeur par rapport à la warfarine, avec HR 80 (p<0.001) rapporté dans ENGAGE AF-TIMI 48 sur l'étiquette de la FDA.

Par Indication

La fibrillation auriculaire et la prévention des AVC forment la base principale de la demande en raison de l’utilisation de longue durée et du vieillissement de la population. La thrombose veineuse profonde et l’embolie pulmonaire soutiennent des voies thérapeutiques aiguës à chroniques solides avec un suivi structuré. L’infarctus du myocarde et les syndromes coronariens aigus reposent sur des protocoles qui combinent souvent une thérapie antiplaquettaire avec une anticoagulation si nécessaire. D’autres incluent la prophylaxie post-chirurgicale, la thrombose associée au cancer et la prophylaxie à haut risque chez les patients complexes.

- Par exemple, les voies de l’accident vasculaire cérébral ischémique aigu reposent également sur la précision du dosage de la thrombolyse, avec l’altéplase spécifiée à 0,9 mg/kg (max 90 mg) dans une fenêtre de traitement définie sur l’étiquette de la FDA.

Par Voie d’Administration

Les thérapies orales se développent le plus rapidement car le dosage fixe soutient les soins ambulatoires et une meilleure persistance. Les médicaments injectables ou parentéraux restent vitaux dans les hôpitaux, les soins périopératoires et la gestion de la thrombose aiguë. D’autres incluent des voies de livraison à court terme ou basées sur des procédures qui servent des cas d’utilisation clinique limités.

Par Utilisateur Final

Les hôpitaux dominent en raison de la gestion des événements aigus, du volume chirurgical et des besoins complexes de surveillance des patients. Les cliniques spécialisées soutiennent la gestion de la thérapie à long terme pour les patients cardiaques et vasculaires et améliorent l’adhésion grâce au suivi. Les soins à domicile se développent là où les patients chroniques préfèrent un accès pratique et une surveillance à distance. Les centres de chirurgie ambulatoire utilisent des voies de prophylaxie standardisées pour les procédures électives. D’autres incluent les établissements de soins de longue durée et les réseaux d’urgence.

Par Canal de Distribution

La pharmacie hospitalière est en tête en raison de l’initiation en milieu hospitalier et de la distribution basée sur les protocoles. La pharmacie de détail soutient les renouvellements chroniques et les services d’adhésion pour la thérapie de prévention à long terme. La pharmacie en ligne se développe avec la livraison à domicile, l’automatisation des renouvellements et un meilleur accès dans les marchés urbains. D’autres incluent les canaux d’approvisionnement institutionnels et les voies d’approvisionnement basées sur les appels d’offres.

Segmentation :

Par Classe de Médicaments

- Anticoagulants

- Médicaments Antiplaquettaires

- Médicaments Thrombolytiques (Fibrinolytiques)

- Autres

Par Type de Médicament

- Apixaban

- Dabigatran

- Edoxaban

- Rivaroxaban

- Héparine

- Fondaparinux

- Autres

Par Indication

- Fibrillation Auriculaire

- Prévention de l’AVC

- Thrombose Veineuse Profonde (TVP)

- Embolie Pulmonaire (EP)

- Infarctus du Myocarde / Syndromes Coronariens Aigus (SCA)

- Autres

Par Voie d’Administration

- Orale

- Injectable / Parentérale

- Autres

Par Utilisateur Final

- Hôpitaux

- Cliniques Spécialisées

- Soins à Domicile

- Centres de Chirurgie Ambulatoire

- Autres

Par Canal de Distribution

- Pharmacie Hospitalière

- Pharmacie de Détail

- Pharmacie en Ligne

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse Régionale :

L’Amérique du Nord mène le marché des médicaments antithrombotiques avec une part de 39 %, soutenue par des taux de diagnostic élevés et un remboursement solide aux États-Unis et au Canada. L’Europe détient 23 % de part, stimulée par l’utilisation guidée par les directives et un large accès en Allemagne, en France, au Royaume-Uni et dans d’autres marchés de l’UE. Les prestataires dans les deux régions favorisent l’adoption des AOD là où les charges de surveillance doivent rester faibles et les soins ambulatoires se développent. Les hôpitaux soutiennent également la demande pour les anticoagulants parentéraux lors des épisodes aigus et des soins péri-procédure. Les grands portefeuilles de marques et les systèmes d’approvisionnement hospitalier solides maintiennent l’utilisation de la thérapie stable dans les différents contextes de soins.

L’Asie-Pacifique représente 25 % de part et montre un fort élan grâce à de grands bassins de patients en Chine, en Inde et au Japon. L’expansion des hôpitaux urbains et une couverture d’assurance plus large augmentent l’accès aux anticoagulants et antiplaquettaires modernes. Le Japon soutient l’utilisation des AOD grâce à des directives nationales et des parcours de cardiologie matures, ce qui augmente les volumes. La Chine et l’Inde bénéficient de l’échelle, de l’amélioration du diagnostic et de réseaux de distribution plus solides. La fabrication locale et les génériques améliorent l’accessibilité, ce qui aide à l’adhésion à long terme dans les groupes sensibles aux coûts.

L’Amérique Latine détient 5 % de part, menée par le Brésil et le Mexique où la sensibilisation et l’accès hospitalier continuent de s’améliorer. Le Moyen-Orient & Afrique détient 8 % de part, avec une croissance liée aux améliorations des infrastructures dans les marchés du CCG et en Afrique du Sud. Les programmes d’approvisionnement public et les investissements dans les soins cardiaques augmentent l’utilisation dans les hôpitaux tertiaires. Les écarts d’accès et le remboursement inégal limitent encore le passage aux nouveaux agents dans plusieurs pays.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Bristol-Myers Squibb Company

- AstraZeneca plc

- Eli Lilly and Company

- Aspen Holdings

- Boehringer Ingelheim International GmbH

- Pfizer Inc.

- Sanofi S.A.

- Bayer AG

- Novartis AG

- Johnson & Johnson

- F. Hoffmann-La Roche Ltd.

- Daiichi Sankyo Company, Limited

- GlaxoSmithKline plc

- Merck & Co., Inc.

Analyse concurrentielle :

Le marché des médicaments antithrombotiques montre une concurrence intense entre les anticoagulants, les antiplaquettaires et les thrombolytiques, avec une forte fidélité à la marque dans les indications chroniques. Les grandes entreprises défendent leur part grâce à des preuves cliniques approfondies, des étiquettes larges et des stratégies d’accès aux payeurs. Les portefeuilles clés se concentrent sur les AOD et les marques antiplaquettaires établies que les médecins font confiance pour la prévention à long terme. Plusieurs acteurs rivalisent également dans les canaux hospitaliers où les héparines et les protocoles de soins aigus stimulent le volume. La différenciation des produits dépend de la réputation en matière de sécurité, de la simplicité de dosage et des résultats réels qui soutiennent les victoires de formulaires. Les entreprises investissent dans des actions de cycle de vie telles que de nouvelles formes de dosage, des services de soutien aux patients et des indications élargies. La pression concurrentielle augmente en raison de l’érosion générique dans les classes héritées, ce qui déplace la valeur vers des marques différenciées et de nouveaux mécanismes. Les partenariats et les acquisitions sélectives renforcent les pipelines dans les cibles de nouvelle génération et les options de réversion. La concentration du marché reste significative, car un groupe limité de multinationales contrôle de nombreuses thérapies les plus vendues

Développements récents :

- En février 2025, Novartis a accepté d’acquérir Anthos Therapeutics pour 925 millions de dollars en avance (jusqu’à 3,1 milliards de dollars au total) pour faire progresser l’abelacimab, un inhibiteur du facteur XI pour la prévention des AVC dans la fibrillation auriculaire et la thrombose associée au cancer.

- En août 2025, Sandoz a lancé le rivaroxaban générique (Rivaroxaban – 1 A Pharma) dans de nouvelles forces de 10 mg, 15 mg et 20 mg en Allemagne, élargissant l’accès à des options de traitement antithrombotique abordables et de haute qualité pour les patients.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la classe de médicaments, le type de médicament, l’indication, la voie d’administration, l’utilisateur final, le canal de distribution et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies pour naviguer dans les complexités du marché.

Perspectives futures :

- L’expansion du diagnostic de la fibrillation auriculaire et de la TEV augmentera le volume des prescriptions à long terme dans les différents contextes de soins.

- Une adoption plus large des AOD soutiendra la thérapie ambulatoire et simplifiera le suivi pour les cliniciens et les patients.

- Les hôpitaux maintiendront une forte demande pour les anticoagulants parentéraux dans les soins aigus, les voies chirurgicales et les cas complexes.

- La personnalisation de la durée de la thérapie et de la sélection des doses renforcera les résultats et réduira les événements hémorragiques évitables.

- Les protocoles de réversion et les voies de gestion des saignements amélioreront la confiance pour l’utilisation chez les patients à haut risque.

- Les preuves du monde réel façonneront l’accès aux formulaires, le raffinement des directives et les négociations avec les payeurs pour la valeur de la thérapie.

- Les programmes d’adhésion, la livraison à domicile et les rappels numériques réduiront les lacunes dans les régimes de prévention chronique.

- La pression des génériques remodelera les prix, tandis que les marques rivaliseront par les profils de sécurité, les étiquettes et le soutien de service.

- Les marchés émergents gagneront en ampleur à mesure que l’accès s’étendra grâce au développement des hôpitaux et à une portée plus large des pharmacies.

- Les progrès du pipeline se concentreront sur des régimes plus sûrs, de meilleures combinaisons et une utilisation plus claire dans les groupes de comorbidités complexes.