Aperçu du Marché

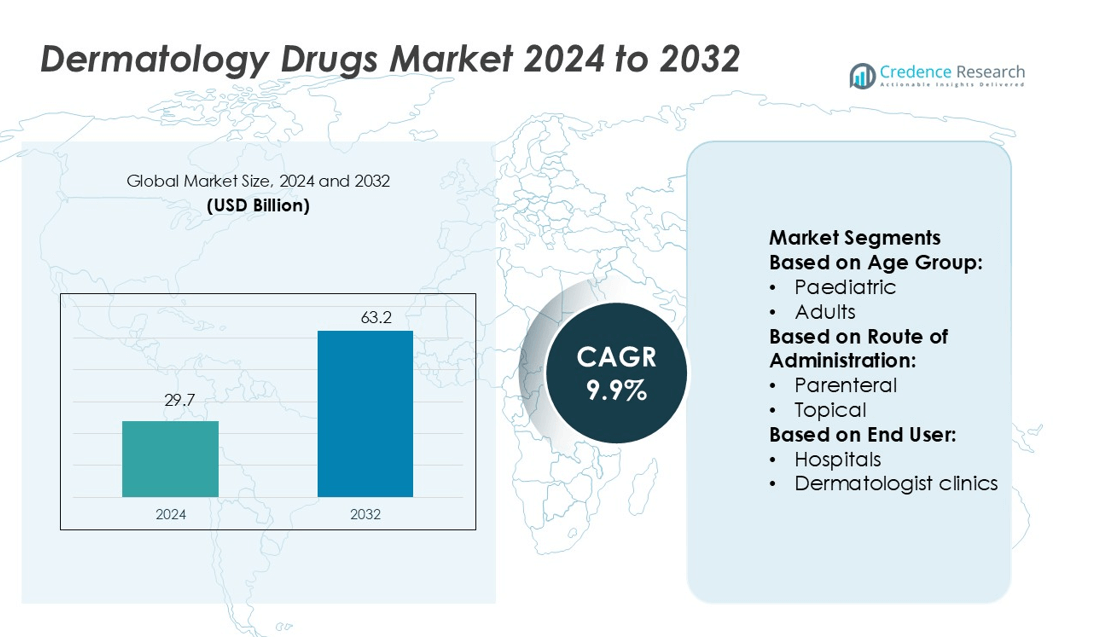

La taille du marché des médicaments dermatologiques était évaluée à 29,7 milliards USD en 2024 et devrait atteindre 63,2 milliards USD d’ici 2032, avec un TCAC de 9,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Médicaments Dermatologiques 2024 |

29,7 milliards USD |

| Marché des Médicaments Dermatologiques, TCAC |

9,9% |

| Taille du Marché des Médicaments Dermatologiques 2032 |

63,2 milliards USD |

Le marché des médicaments dermatologiques est influencé par des acteurs majeurs tels qu’AstraZeneca, Dermavant Sciences, F. Hoffmann La Roche, AbbVie, Galderma, Bausch Health, Eli Lilly and Company, Amgen, Almirall, et GlaxoSmithKline. Ces entreprises se concentrent sur l’expansion des produits biologiques, des thérapies ciblées et des solutions topiques avancées pour traiter les troubles cutanés chroniques. Les investissements stratégiques en R&D, les lancements de produits et les partenariats renforcent leurs positions concurrentielles. L’Amérique du Nord mène le marché mondial avec une part de 35,2 %, soutenue par une infrastructure de santé solide, des taux élevés d’adoption des traitements, et des approbations réglementaires continues. Ce leadership est renforcé par un réseau de distribution bien établi et une adoption rapide des médicaments dermatologiques innovants.

Aperçus du Marché

- Le marché des médicaments dermatologiques était évalué à 29,7 milliards USD en 2024 et devrait atteindre 63,2 milliards USD d’ici 2032, avec un TCAC de 9,9 %.

- L’augmentation de la prévalence des troubles cutanés chroniques tels que le psoriasis et l’eczéma stimule la demande pour des produits biologiques avancés et des thérapies topiques.

- L’augmentation des investissements en R&D, les collaborations stratégiques et les nouveaux lancements de produits renforcent la concurrence parmi les principales entreprises mondiales.

- Les coûts élevés des traitements et les exigences réglementaires strictes freinent la croissance du marché dans les régions sensibles aux prix.

- L’Amérique du Nord est en tête avec une part de 35,2 %, suivie par l’Europe et l’Asie-Pacifique, tandis que le segment des produits biologiques domine avec une forte adoption dans les hôpitaux et les cliniques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Groupe d’Âge

Les adultes détiennent la part dominante sur le marché des médicaments dermatologiques. La forte prévalence de l’acné, du psoriasis, de l’eczéma et du cancer de la peau parmi la population adulte stimule ce segment. Les adultes recherchent souvent un soulagement rapide et des options de traitement à long terme, soutenant une forte demande pour les produits biologiques et les thérapies ciblées. La sensibilisation croissante, les visites fréquentes chez le dermatologue et l’utilisation accrue de produits sur ordonnance renforcent la présence de ce groupe sur le marché. Les entreprises pharmaceutiques se concentrent sur des formulations spécifiques aux adultes avec une efficacité améliorée et des effets secondaires minimaux, soutenant ainsi la croissance.

- Par exemple, AstraZeneca a mené un essai de Phase 2 complété (FRONTIER-2; NCT04212169) de MEDI3506 (tozorakimab) chez 148 adultes (âgés de 18 à 65 ans) atteints de dermatite atopique modérée à sévère.

Par Voie d’Administration

La voie d’administration topique domine le marché avec la plus grande part. La facilité d’utilisation, l’action directe sur la zone affectée et moins d’effets secondaires systémiques en font le choix préféré. Les crèmes, gels et onguents topiques sont largement utilisés pour des affections comme l’acné, la dermatite et les infections fongiques. La disponibilité en vente libre augmente les taux d’adoption, surtout dans les cas précoces ou légers. Les avancées continues dans les systèmes de délivrance de médicaments, y compris les nanoémulsions et les patchs transdermiques, améliorent encore l’efficacité du traitement et la conformité des patients.

- Par exemple, la crème VTAMA 1% de Dermavant est fournie en tubes de 60 grammes, avec 10 mg de tapinarof par gramme, et son étude ADORING-3 LTE a recruté 728 patients, montrant un intervalle moyen sans traitement de 80 jours après la guérison.

Par Utilisateur Final

Les hôpitaux dominent le marché des médicaments dermatologiques par utilisateur final. Les hôpitaux traitent les affections cutanées sévères ou chroniques nécessitant un traitement avancé et des soins spécialisés. Une infrastructure clinique solide, l’accès à des dermatologues qualifiés et une meilleure disponibilité des biologiques et des immunothérapies soutiennent ce leadership. Les hôpitaux gèrent également de grands volumes de patients et facilitent le diagnostic précoce grâce à des outils de diagnostic avancés. L’élargissement de l’accès aux soins de santé et la prévalence croissante des troubles cutanés renforcent la demande de traitements hospitaliers, faisant de ce segment un moteur clé de revenus.

Principaux Facteurs de Croissance

Augmentation de la Prévalence des Troubles Cutanés

L’incidence croissante des affections cutanées chroniques telles que l’acné, le psoriasis, l’eczéma et la dermatite stimule la demande de médicaments dermatologiques. L’urbanisation, la pollution et les changements de mode de vie aggravent la santé de la peau. La sensibilisation croissante au traitement précoce pousse les patients à consulter plus souvent. Les entreprises pharmaceutiques élargissent leurs portefeuilles de produits pour cibler plusieurs problèmes de peau avec des thérapies avancées. Les approbations réglementaires accélérées pour les nouveaux médicaments dermatologiques soutiennent également la croissance du marché. Ces facteurs créent une augmentation régulière des taux de prescription et des ventes de médicaments dermatologiques à l’échelle mondiale.

- Par exemple, l’Erivedge (vismodegib) de Roche cible le carcinome basocellulaire en inhibant la voie Hedgehog. Dans des essais cliniques de 96 patients, une réponse partielle de 30 % dans les cas métastatiques et une réponse de 43 % dans les cas localement avancés ont été observées.

Avancées dans les Formulations et Systèmes de Délivrance de Médicaments

Les formulations de médicaments innovantes et les systèmes de délivrance ciblés améliorent l’efficacité des traitements. Les formulations topiques avec une meilleure pénétration cutanée et des effets secondaires réduits sont fortement adoptées. Les biologiques et les médicaments à petites molécules élargissent le champ de traitement pour des affections sévères comme le psoriasis et la dermatite atopique. La nanotechnologie et les patchs transdermiques offrent une meilleure absorption et une libération contrôlée des médicaments. Ces développements améliorent la conformité des patients et les résultats thérapeutiques. Les entreprises pharmaceutiques investissent dans la R&D pour apporter des solutions dermatologiques plus personnalisées sur le marché, stimulant la croissance globale de l’industrie.

- Par exemple, le RINVOQ® (upadacitinib) d’AbbVie a été approuvé par la FDA des États-Unis en 2022 pour la dermatite atopique modérée à sévère chez les patients âgés de 12 ans et plus.

Expansion de la dermatologie cosmétique et des traitements esthétiques

L’intérêt croissant pour les soins de la peau et les procédures esthétiques stimule la demande de médicaments dermatologiques. La dermatologie esthétique se concentre sur l’anti-âge, la correction de la pigmentation et la réduction des cicatrices. La popularité croissante des procédures peu invasives soutient l’utilisation de formulations topiques et injectables. Les consommateurs investissent de plus en plus dans les soins de la peau préventifs et d’entretien, pas seulement dans le traitement. Les cliniques et hôpitaux adoptent des thérapies combinées qui associent médicaments et procédures pour des résultats plus rapides. Ce passage aux soins esthétiques et préventifs crée de nouvelles sources de revenus pour les fabricants de médicaments et les prestataires de services.

Tendances clés et opportunités

Les produits biologiques et les thérapies ciblées gagnent du terrain

Les produits biologiques transforment le paysage du traitement des maladies chroniques de la peau. Ces médicaments ciblent des voies immunitaires spécifiques, offrant une efficacité supérieure avec moins d’effets secondaires systémiques. Leur forte adoption dans le traitement du psoriasis et de l’eczéma façonne de nouvelles normes cliniques. Les entreprises pharmaceutiques élargissent leurs pipelines avec des anticorps monoclonaux et des modulateurs immunitaires. Cette tendance crée des opportunités pour les entreprises de développer des produits de niche répondant à des besoins cliniques non satisfaits, renforçant la concurrence sur le marché et les résultats pour les patients.

- Par exemple, les essais OLYMPIA 1 et 2 dans le prurigo nodulaire (n > 500), 56 % et 49 % des patients traités par Nemluvio ont obtenu une réduction des démangeaisons ≥ 4 points à la semaine 16, contre 16 % sous placebo.

Croissance de la télédématologie et intégration de la santé numérique

Les plateformes de télédématologie améliorent l’accès des patients aux soins de la peau, en particulier dans les régions mal desservies. Les outils numériques permettent le diagnostic à distance, la gestion des prescriptions et le suivi des traitements. Cette approche améliore la commodité pour les patients et l’efficacité des médecins. L’intégration de l’analyse d’images pilotée par l’IA soutient la détection précoce et les recommandations de traitement personnalisées. L’adoption croissante de la télésanté crée de nouveaux canaux de distribution et d’engagement pour les médicaments dermatologiques, augmentant leur portée et leurs taux d’adoption.

- Par exemple, Ortho Dermatologics de Bausch a annoncé l’ajout de quatre nouveaux produits (Solodyn ER, Renova 0,02 %, shampooing Loprox, BenzEFoam) pour porter le nombre total de produits à 15 sur le site de télémédecine.

Forte demande sur les marchés émergents

L’augmentation des dépenses de santé dans les économies émergentes stimule l’expansion du marché des médicaments dermatologiques. Une meilleure couverture d’assurance, des initiatives gouvernementales en matière de santé et l’augmentation du nombre de cliniques dermatologiques améliorent l’accès aux traitements. Les populations de la classe moyenne croissante sont plus conscientes des soins de la peau et prêtes à dépenser pour des traitements de qualité. Les entreprises pharmaceutiques locales et mondiales pénètrent ces marchés par le biais de partenariats stratégiques et de lancements de produits, créant des opportunités de croissance significatives.

Principaux défis

Coût élevé des traitements avancés

Les produits biologiques et les thérapies ciblées offrent une forte efficacité mais restent coûteux. Les coûts élevés des traitements limitent l’accès des patients, en particulier dans les pays à revenu faible et intermédiaire. De nombreux systèmes de santé n’offrent pas de couverture de remboursement pour les médicaments dermatologiques haut de gamme. La sensibilité aux prix affecte les taux d’adoption, obligeant les entreprises à équilibrer innovation et accessibilité. Le défi de la maîtrise des coûts continue d’entraver l’utilisation généralisée des thérapies avancées.

Obstacles Réglementaires et Barrières de Brevets

Des exigences réglementaires strictes pour les médicaments dermatologiques ralentissent les approbations de produits et l’entrée sur le marché. Les longs délais des essais cliniques augmentent les coûts de développement et retardent l’innovation. La protection par brevet restreint l’entrée de produits génériques et biosimilaires, limitant la concurrence. Les petites entreprises rencontrent plus de difficultés à naviguer dans des cadres de conformité complexes. Ces défis réglementaires et de propriété intellectuelle créent des barrières à l’entrée sur le marché et peuvent ralentir l’expansion globale du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 35,2% du marché des médicaments dermatologiques, en tête au niveau mondial grâce à une infrastructure de santé solide et une innovation rapide en matière de médicaments. La région bénéficie d’une grande sensibilisation à la santé de la peau, de recherches avancées en dermatologie et d’une large base de dermatologues. Les États-Unis génèrent la plupart de la demande, soutenus par les approbations de la FDA et un accès accru aux produits biologiques. La croissance du Canada est alimentée par une meilleure couverture d’assurance et l’expansion des cliniques de dermatologie. L’augmentation des cas de maladies chroniques de la peau telles que le psoriasis et l’acné renforce également la pénétration du marché et soutient la demande à long terme pour les médicaments sur ordonnance et en vente libre.

Europe

L’Europe représente 28,4% de la part de marché mondiale, soutenue par un cadre réglementaire solide et des programmes de recherche clinique en expansion. L’Allemagne, la France et le Royaume-Uni dominent la demande grâce à des systèmes de santé avancés et à l’utilisation croissante de médicaments dermatologiques ciblés. Les politiques de remboursement gouvernementales pour les maladies chroniques de la peau et l’adoption précoce des produits biologiques stimulent la croissance. La région se concentre également sur des approches de traitement personnalisées et des formulations avancées. La préférence croissante des consommateurs pour les médicaments topiques et les fortes collaborations entre les entreprises pharmaceutiques et les institutions de recherche soutiennent une expansion continue du marché.

Asie-Pacifique

L’Asie-Pacifique détient 24,6% de la part de marché, stimulée par l’augmentation des revenus disponibles et l’accès croissant aux soins de santé. La Chine, le Japon, l’Inde et la Corée du Sud dominent la demande régionale en raison de la prévalence croissante des maladies de la peau, de l’amélioration des services de dermatologie et d’une sensibilisation croissante aux cosmétiques. De forts investissements dans l’infrastructure de santé et la fabrication locale accélèrent la disponibilité des médicaments. Les gouvernements soutiennent également des traitements dermatologiques abordables, augmentant l’accès des patients. Une population vieillissante croissante et une incidence plus élevée d’eczéma et d’acné poussent encore la croissance du marché dans les régions urbaines et semi-urbaines de la région.

Amérique Latine

L’Amérique Latine capture 6,8% du marché des médicaments dermatologiques, avec le Brésil et le Mexique stimulant la croissance régionale. L’expansion de la couverture de santé, l’urbanisation et une sensibilisation croissante aux soins de la peau soutiennent la demande. La région connaît une adoption accrue des génériques et des médicaments de marque abordables, rendant les traitements plus accessibles. Les cliniques de dermatologie et les plateformes de télémédecine se développent dans les grandes villes, améliorant la portée des patients. L’augmentation des conditions liées à l’exposition au soleil, y compris le mélanome et d’autres troubles cutanés, accroît le besoin de thérapies efficaces, créant des opportunités pour les fabricants de médicaments multinationaux et régionaux.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient 5,0% de la part de marché mondiale, avec une croissance régulière soutenue par l’expansion des investissements dans les soins de santé. Les pays du Conseil de Coopération du Golfe sont à la pointe de l’adoption grâce à des dépenses plus élevées pour les services de dermatologie et les installations de soins de santé modernes. Une sensibilisation accrue aux maladies de la peau, une demande croissante en dermatologie esthétique et un tourisme médical en hausse renforcent les perspectives du marché. En Afrique, la croissance émerge grâce à des programmes de santé financés par des donateurs et à un meilleur accès aux médicaments dermatologiques de base. La région devrait connaître des collaborations pharmaceutiques plus fortes et des expansions de réseaux de distribution.

Segmentation du marché :

Par groupe d’âge :

Par voie d’administration :

Par utilisateur final :

- Hôpitaux

- Cliniques de dermatologie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des médicaments dermatologiques est très compétitif, avec des acteurs de premier plan tels qu’AstraZeneca, Dermavant Sciences, F. Hoffmann La Roche, AbbVie, Galderma, Bausch Health, Eli Lilly and Company, Amgen, Almirall, et GlaxoSmithKline. Le marché des médicaments dermatologiques est défini par une forte innovation, une expansion stratégique et une concurrence croissante. Les entreprises se concentrent sur le développement de produits biologiques avancés, de thérapies ciblées et de nouvelles formulations topiques pour traiter des affections cutanées chroniques telles que le psoriasis, l’eczéma, l’acné et les cancers de la peau. Les investissements stratégiques en R&D stimulent l’introduction de médicaments de nouvelle génération avec des profils d’efficacité et de sécurité améliorés. De nombreux acteurs adoptent des plateformes numériques pour améliorer l’engagement des patients et l’adhésion aux traitements. Les fusions, acquisitions et partenariats renforcent les réseaux de distribution et soutiennent l’entrée sur les marchés émergents. Les produits biologiques et les immunomodulateurs restent au cœur de la croissance du marché, soutenus par de solides approbations réglementaires et l’expansion des pipelines cliniques.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- AstraZeneca

- Dermavant Sciences

- Hoffmann La Roche

- AbbVie

- Galderma

- Bausch Health

- Eli Lilly and Company

- Amgen

- Almirall

- GlaxoSmithKline

Développements récents

- En août 2025, Zenara Pharma Private Limited a été approuvé par la FDA aux États-Unis, en tant que premier équivalent générique approuvé par la FDA du produit d’Almatica Pharma. Il a reçu la désignation de Thérapie Générique Compétitive (CGT), offrant 180 jours d’exclusivité de commercialisation aux États-Unis.

- En juin 2025, Advent International a annoncé avoir signé un accord définitif pour investir à travers des transactions primaires et secondaires afin d’acquérir une participation minoritaire significative dans Felix Pharmaceuticals.

- En août 2024, Sun Pharmaceutical Industries Ltd. a lancé STARIZO, un traitement antibactérien pour combattre les infections bactériennes aiguës de la peau et des structures cutanées causées par des bactéries résistantes aux médicaments telles que le SARM en Inde. Le médicament offre la commodité d’une prise quotidienne pendant six jours, ce qui est plus facile pour les patients que les traitements traditionnels nécessitant des prises plus fréquentes sur de plus longues périodes.

- En janvier 2024, Pfizer Inc. s’est associé à Glenmark Pharmaceuticals pour introduire l’abrocitinib, également connu sous le nom de CIBINQO, un traitement oral pour la dermatite atopique en Inde. Ce traitement offre un soulagement rapide des démangeaisons et un contrôle durable de la maladie pour les patients souffrant de cette affection cutanée chronique.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le groupe d’âge, la voie d’administration, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché se développera avec une demande croissante pour les produits biologiques et les thérapies ciblées.

- Les entreprises se concentreront sur des traitements dermatologiques personnalisés pour de meilleurs résultats pour les patients.

- Les plateformes de santé numérique amélioreront l’adhésion au traitement et le suivi.

- Les investissements en R&D augmenteront pour soutenir le lancement de formulations de médicaments avancées.

- Les approbations réglementaires pour les thérapies innovantes accéléreront la pénétration du marché.

- L’expansion dans les marchés émergents augmentera l’accès mondial aux médicaments dermatologiques.

- Les thérapies combinées gagneront en popularité pour la gestion des affections cutanées complexes.

- Les produits biologiques et les immunomodulateurs resteront des moteurs clés de la croissance concurrentielle.

- Les collaborations stratégiques renforceront les pipelines cliniques et la portée mondiale.

- La sensibilisation des patients et le diagnostic précoce stimuleront une adoption plus élevée des traitements.