Aperçu du marché

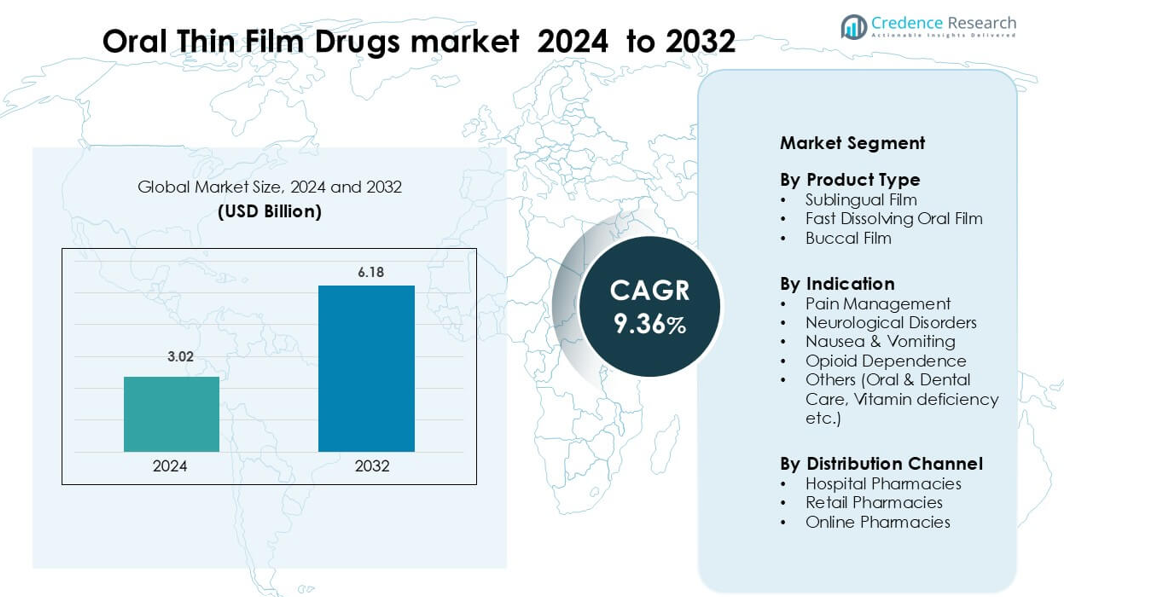

Le marché des médicaments sous forme de film oral était évalué à 3,02 milliards USD en 2024 et devrait atteindre 6,18 milliards USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 9,36 % pendant la période de prévision.</p

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des médicaments sous forme de film oral 2024 |

3,02 milliards USD |

| Marché des médicaments sous forme de film oral, CAGR |

9,36% |

| Taille du marché des médicaments sous forme de film oral 2032 |

6,18 milliards USD |

Le marché des médicaments sous forme de film oral comprend des entreprises leaders telles que Cure Pharmaceutical, Nova Thin Film Pharmaceuticals LLC, ARx LLC, Viatris Inc., C.L. Pharm, CD Formulation, Corium Innovations Inc., ZIM LABORATORIES LIMITED, Aquestive Therapeutics Inc., et LTS Lohmann Therapie-Systeme AG. Ces entreprises rivalisent grâce à des avancées dans les technologies de dissolution rapide, une meilleure biodisponibilité et des formulations centrées sur le patient. L’Amérique du Nord reste le marché régional dominant avec une part de 41 %, soutenue par une forte adoption des films sublinguaux et à dissolution rapide dans les thérapies de la douleur, neurologiques et de dépendance aux opioïdes, appuyée par des systèmes réglementaires matures et une activité d’innovation élevée.

Aperçus du marché

- Le marché des médicaments sous forme de film oral était de 3,02 milliards USD en 2024, atteindra 6,18 milliards USD d’ici 2032, avec un CAGR de 9,36 %.

- La demande augmente en raison des films sublinguaux et à dissolution rapide, les films sublinguaux détenant 48 % de part en 2024.

- Les tendances clés incluent la reformulation des médicaments pour soins chroniques, une forte adoption dans les groupes pédiatriques et gériatriques, et un accès élargi aux e-pharmacies.

- L’activité concurrentielle se concentre sur les améliorations des polymères, un meilleur masquage du goût et un contrôle de stabilité renforcé, mené par les principaux acteurs visant une portée mondiale plus large.

- L’Amérique du Nord mène le marché avec une part de 41 %, tandis que l’Europe détient 28 % et l’Asie-Pacifique suit avec 22 %, soutenue par l’utilisation croissante dans les soins de la douleur et neurologiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de produit

Le film sublingual occupe la position dominante sur le marché des médicaments sous forme de film oral avec environ 48 % de part en 2024. Ce format est en tête car la livraison sublinguale offre une absorption plus rapide et une biodisponibilité plus élevée que les voies orales conventionnelles. Le segment croît en raison de la demande croissante pour des thérapies à déclenchement rapide dans les soins de la douleur et neurologiques. Les films oraux à dissolution rapide gagnent une traction constante pour les patients pédiatriques et gériatriques, tandis que les films buccaux se développent dans le traitement des maladies chroniques. La croissance de tous les formats est stimulée par une meilleure conformité des patients et des technologies de film à base de polymères améliorées.

- Par exemple, Orexo, une entreprise spécialisée dans les comprimés sublinguaux, a exploité sa plateforme sublinguale pour commercialiser Abstral, qui délivre du fentanyl via une voie sublinguale.

Par indication

La gestion de la douleur reste l’indication principale avec près de 40 % de part, motivée par le besoin de soulagement rapide et d’options de dosage pratiques. Les formats de films minces aident à éviter les difficultés de déglutition, ce qui soutient leur préférence dans les cas de douleur aiguë et chronique. Les troubles neurologiques montrent une adoption solide grâce à un temps d’apparition amélioré et une réduction du métabolisme de premier passage. Les traitements des nausées et vomissements bénéficient d’une administration facile pendant les symptômes actifs. Les films pour la dépendance aux opioïdes augmentent avec l’utilisation plus large des thérapies à base de buprénorphine, tandis que d’autres catégories s’étendent grâce aux formulations de vitamines et de soins dentaires.

- Par exemple, Abstral est un comprimé sublingual de fentanyl utilisé dans la gestion de la douleur paroxystique chez les patients adultes atteints de cancer qui reçoivent déjà et tolèrent une thérapie opioïde continue. Il est disponible en plusieurs dosages, allant de 100 µg à 800 µg, y compris un comprimé de 200 µg, et est formulé pour un soulagement rapide de la douleur.

Par canal de distribution

Les pharmacies de détail dominent ce segment avec environ 52 % de part de marché, soutenues par une forte fréquentation des patients et une large accessibilité des médicaments en film mince sur ordonnance et en vente libre. Les pharmacies hospitalières suivent en raison d’une forte utilisation dans les soins aigus et les situations d’urgence où un dosage à action rapide est nécessaire. Les pharmacies en ligne croissent à un rythme plus rapide à mesure que les utilisateurs se tournent vers des modèles de livraison à domicile et de médicaments par abonnement. La montée de la réglementation des e-pharmacies et des prescriptions numériques stimule l’adoption. La demande globale est motivée par une plus grande sensibilisation des patients et une disponibilité croissante des formulations en film mince à travers les canaux.

Principaux moteurs de croissance

Demande croissante pour une administration rapide des médicaments

La demande croissante pour des thérapies à action rapide stimule une forte adoption des médicaments en film mince oral. Les patients préfèrent ces films car ils se dissolvent rapidement et délivrent les molécules actives directement dans la circulation systémique. Ce contournement du métabolisme de premier passage améliore l’effet thérapeutique et réduit la charge de dose. Cet avantage soutient une large utilisation dans le traitement de la douleur, de la migraine, des allergies et des nausées. Les prestataires de soins de santé apprécient le temps d’apparition prévisible et la facilité d’administration en dehors des milieux hospitaliers. La croissance provient également du besoin croissant d’options efficaces pour les patients ayant des problèmes de déglutition. Ces avantages aident les formats de films minces à surpasser de nombreuses formes posologiques orales traditionnelles.

- Par exemple, la plateforme PharmFilm® d’Aquestive Therapeutics soutient une administration rapide, démontrée par Sympazan®, un film oral délivrant 5 mg, 10 mg et 20 mg de clobazam, conçu pour atteindre des niveaux plasmatiques thérapeutiques sans avaler de comprimés.

Utilisation croissante dans la gestion des maladies chroniques

Les maladies chroniques nécessitent une adhérence, et les médicaments en film mince améliorent la conformité des patients. Le format soutient un dosage simple, ce qui aide le traitement à long terme. Les films buccaux et sublinguaux servent les troubles neurologiques, la dépendance aux opioïdes et la thérapie hormonale avec une meilleure précision. Leur portabilité renforce l’adoption parmi les adultes actifs. La croissance augmente également grâce à une intégration plus large des versions en film mince de molécules établies. Les fabricants de médicaments reformulent des médicaments de confiance pour améliorer l’expérience des patients et prolonger la valeur de la marque. L’innovation continue dans la conception des polymères améliore la stabilité, permettant aux films de convenir aux molécules complexes. Cela renforce la croissance à long terme dans les soins chroniques.

- Par exemple, le film buccal de buprénorphine BELBUCA® d’Endo Pharmaceuticals (utilisant la technologie BEMA®) a été titré dans une étude de sécurité à long terme auprès de 506 patients souffrant de douleurs chroniques jusqu’à une dose de 900 µg toutes les 12 heures, et 158 patients (36,3 %) ont complété 48 semaines avec des scores de douleur stables autour de 3–4/10.

Besoin croissant des patients pédiatriques et gériatriques

Les groupes pédiatriques et âgés rencontrent des difficultés à avaler des comprimés, ce qui renforce l’utilisation des films fins. Les films à dissolution rapide éliminent le besoin d’eau et réduisent le risque d’étouffement. Les soignants préfèrent un dosage contrôlé, une manipulation simple et un meilleur masquage du goût. Ces avantages augmentent l’adoption dans les vitamines, les médicaments antiallergiques, les antiémétiques et les thérapies neurologiques. Les hôpitaux utilisent des films fins pour les patients à mobilité réduite ou souffrant de nausées sévères. Les fabricants conçoivent des formulations adaptées à l’âge avec une sensation en bouche améliorée et un emballage stable. Le vieillissement mondial stimule la demande de formats de dose pratiques. Combinés, ces facteurs favorisent une forte croissance de la médecine centrée sur le patient.

Tendance clé & Opportunité

Expansion des films à haute puissance et compatibles avec les biologiques

Les technologies de films fins progressent vers les molécules à haute puissance et les petits biologiques. De nouveaux mélanges de polymères améliorent la capacité de charge et maintiennent la stabilité du médicament. Cela permet la délivrance de principes actifs complexes qui nécessitaient auparavant des injections. Les entreprises explorent les films de peptides et de petites protéines pour les maladies chroniques. L’intérêt accru pour les alternatives non invasives soutient ces innovations. Les équipes de recherche testent des conceptions bioadhésives qui augmentent le temps de résidence et améliorent l’absorption. Ces améliorations ouvrent des opportunités pour la reformulation compétitive des médicaments. La tendance encourage les partenariats entre spécialistes des films et grandes entreprises pharmaceutiques. Une acceptation plus large de la part des régulateurs soutient la croissance.

- Par exemple, CD Formulation a développé une plateforme de délivrance de protéines/peptides sous forme de films oraux capable d’incorporer des biologiques fragiles : ils rapportent l’utilisation de la coulée de solvant ou de l’impression 3D pour intégrer des peptides ou des protéines dans des films tout en maintenant la stabilité structurelle, même pour des macromolécules de dizaines d’acides aminés.

Croissance des modèles de traitement numérique et à domicile

L’adoption de la santé numérique étend l’utilisation des films oraux dans les environnements de soins à domicile. Les patients préfèrent les films qui permettent l’autogestion sans étapes de dosage complexes. Les pharmacies en ligne promeuvent les médicaments à base de films par le biais de plans d’abonnement. La croissance de la télémédecine augmente le volume des prescriptions à distance. Les fabricants de médicaments explorent les emballages intelligents pour le suivi de l’observance. Cette tendance soutient les traitements personnalisés avec un contrôle de dosage flexible. La demande de thérapie à domicile augmente dans les soins des nausées, des troubles neurologiques et de la dépendance aux opioïdes. La durée de conservation stable et le design portable aident les films fins à s’intégrer aux écosystèmes de soins de santé axés sur le numérique. Ces changements renforcent l’opportunité de marché à long terme.

- Par exemple, Indivior a lancé une application mobile pour soutenir les patients utilisant le film SUBOXONE®, offrant de l’éducation, des rappels de médication et le suivi du film lui-même est emballé dans des sachets à dose unitaire résistants aux enfants, aidant à une administration sûre à domicile.

Stratégie de reformulation pour prolonger le cycle de vie des produits

Les entreprises pharmaceutiques reformulent les principes actifs existants en films fins pour prolonger la valeur marchande. Cette stratégie aide à réduire le risque de développement car le profil de sécurité est connu. Les cycles de développement rapides rendent les films fins attrayants pour les marchés concurrentiels. De nombreuses entreprises utilisent cette approche pour les thérapies contre la douleur, les allergies et les antiémétiques. La reformulation soutient la différenciation des produits tout en répondant aux besoins de soins centrés sur le patient. De nouveaux films avec un goût amélioré et un début d’action rapide aident les marques à gagner la fidélité. L’augmentation des investissements dans l’ingénierie des polymères soutient cette opportunité. La croissance se poursuit alors que les entreprises se concentrent davantage sur la gestion du cycle de vie.

Défi Clé

Charge Limitée de Médicaments et Compatibilité Moléculaire

Les technologies de films minces font face à des contraintes de capacité de charge de médicaments. Certaines molécules nécessitent une force plus élevée que ce que les films peuvent transporter en toute sécurité. Les grandes molécules biologiques et les composés instables luttent contre une dégradation rapide dans les matrices de films. Ces limites ralentissent le développement de thérapies à haute dose. Les fabricants travaillent sur des polymères avancés, mais les progrès restent lents. Les problèmes de compatibilité augmentent le coût et le temps de formulation. Les petites entreprises trouvent ces étapes coûteuses, réduisant le rythme de l’innovation. Ces obstacles rendent l’utilisation de films minces plus adaptée aux médicaments puissants à faible dose. Ce défi limite l’adoption dans plusieurs classes thérapeutiques.

Exigences Strictes de Qualité, d’Emballage et de Stabilité

Les films minces nécessitent un contrôle strict de l’humidité, de la température et de l’emballage pour maintenir la stabilité. De petits changements affectent la dissolution, la force et l’uniformité de la dose. Les autorités réglementaires exigent des tests analytiques approfondis et des données de stabilité. Ces exigences ralentissent les approbations et augmentent les coûts de production. La conception de l’emballage ajoute également de la complexité car les films doivent être protégés de l’humidité. Les fabricants doivent investir dans des machines spécialisées et des environnements contrôlés. Les petits producteurs ont du mal avec cette dépense. Ces facteurs limitent les nouveaux entrants et réduisent la vitesse globale du marché. Le défi affecte l’évolutivité mondiale des nouveaux médicaments en film mince.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord est en tête du marché des médicaments oraux en film mince avec environ 41% de part de marché grâce à une forte adoption des formulations sublinguales et à dissolution rapide dans les soins de la douleur, neurologiques et de la dépendance aux opioïdes. Le volume élevé de prescriptions, les systèmes de remboursement matures et l’acceptation large des formes posologiques centrées sur le patient soutiennent le leadership régional. Les États-Unis dominent en raison d’une forte activité d’innovation, d’une adoption précoce des médicaments reformulés et d’une demande croissante dans les groupes pédiatriques et gériatriques. Le Canada ajoute une croissance stable grâce à l’expansion de l’utilisation des hôpitaux et des pharmacies de détail. La demande globale se renforce avec un accent accru sur les thérapies à apparition rapide et les soins à domicile.

Europe

L’Europe détient près de 28% de part de marché dans le domaine des médicaments oraux en film mince, stimulée par une préférence croissante pour les formes posologiques non invasives et une forte adoption dans la gestion des maladies chroniques. L’Allemagne, le Royaume-Uni et la France mènent la demande régionale grâce à une R&D pharmaceutique avancée et un fort soutien réglementaire pour les formulations conviviales pour les patients. Les tendances de vieillissement de la population poussent à l’utilisation de films minces dans les thérapies neurologiques et de gestion de la douleur. Les pharmacies de détail représentent une distribution majeure, tandis que les pharmacies hospitalières élargissent l’utilisation pour les soins aigus. L’acceptation croissante des films buccaux et sublinguaux soutient une expansion régulière du marché à travers l’Europe occidentale et septentrionale.

Asie-Pacifique

L’Asie-Pacifique représente environ 22% de part de marché et constitue la région à la croissance la plus rapide dans le domaine des médicaments oraux en film mince. L’accès croissant aux soins de santé en Chine et en Inde, ainsi que l’augmentation des populations pédiatriques et gériatriques, renforcent la demande pour des formes posologiques faciles à administrer. Le Japon mène l’adoption régionale grâce à une acceptation précoce des films à dissolution rapide dans les soins des allergies, des nausées et neurologiques. L’expansion de la pénétration des e-pharmacies accélère l’adoption sur les marchés émergents. Les fabricants locaux produisent de plus en plus de films minces rentables, améliorant la disponibilité. Ces facteurs positionnent l’Asie-Pacifique comme une région à forte croissance avec un potentiel à long terme solide.

Amérique Latine

L’Amérique latine détient environ 6 % de part de marché, soutenue par une demande croissante pour des formulations simples et à action rapide dans la gestion de la douleur, des nausées et des carences en vitamines. Le Brésil et le Mexique dominent le marché régional grâce à des réseaux de pharmacies plus larges et à un meilleur accès aux traitements des maladies chroniques. L’adoption se renforce alors que les films fins servent les patients ayant des difficultés à avaler et soutiennent les routines de soins à domicile. L’augmentation de la distribution par le biais de pharmacies de détail et en ligne soutient la croissance. Bien que les voies réglementaires restent plus lentes que dans les grandes régions, l’investissement des fabricants de médicaments internationaux élargit la disponibilité des produits en films sublinguaux et à dissolution rapide.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient près de 3 % de part de marché dans le secteur des médicaments en films oraux, stimulée par un investissement croissant dans la modernisation des soins de santé et un meilleur accès aux thérapies pour les maladies chroniques. Les pays du Golfe tels que les Émirats arabes unis et l’Arabie saoudite montrent une adoption plus forte grâce à une augmentation des dépenses de santé et à l’acquisition rapide de formats de dosage innovants. La demande augmente dans les soins pédiatriques et gériatriques, où les films fins offrent une administration plus facile. En Afrique, la croissance reste progressive mais s’améliore avec l’expansion des réseaux de pharmacies et des partenariats internationaux. La région montre un potentiel à long terme à mesure que la sensibilisation aux formulations conviviales pour les patients augmente.

Segmentations du marché :

Par type de produit

- Film sublingual

- Film oral à dissolution rapide

- Film buccal

Par indication

- Gestion de la douleur

- Troubles neurologiques

- Nausées & Vomissements

- Dépendance aux opioïdes

- Autres (Soins bucco-dentaires, Carence en vitamines, etc.)

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des médicaments en films oraux comprend des participants clés tels que Cure Pharmaceutical, Nova Thin Film Pharmaceuticals LLC, ARx LLC, Viatris Inc., C.L. Pharm, CD Formulation, Corium Innovations Inc., ZIM LABORATORIES LIMITED, Aquestive Therapeutics Inc., et LTS Lohmann Therapie-Systeme AG. Ces entreprises rivalisent en faisant progresser la science des polymères, en améliorant la capacité de chargement des médicaments et en perfectionnant les technologies de masquage du goût pour renforcer la conformité des patients. De nombreuses entreprises investissent dans la reformulation d’API de grande valeur en films sublinguaux, buccaux et à dissolution rapide pour prolonger les cycles de vie des produits et obtenir une traction réglementaire. Des partenariats stratégiques avec de grands fabricants pharmaceutiques aident à élargir les portefeuilles et la portée mondiale, tandis que les efforts de R&D se concentrent sur les produits pour maladies chroniques et les formulations adaptées aux enfants. L’accent croissant sur l’automatisation de la fabrication, le contrôle de la stabilité et l’emballage résistant à l’humidité façonne davantage la concurrence.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juin 2025, Aquestive Therapeutics, Inc. a annoncé que la Food and Drug Administration (FDA) des États-Unis avait accepté la nouvelle demande de médicament (NDA) de la société pour Anaphylm (épinéphrine) Film Sublingual pour le traitement des réactions allergiques de Type 1, y compris l’anaphylaxie, et a assigné une date cible d’action de la Prescription Drug User Fee Act (PDUFA) au 31 janvier 2026.

- En avril 2025, ZIM Laboratories Limited a conclu un accord de licence de dossier, d’approvisionnement en produits et de licence de savoir-faire technologique avec Globalpharma Co. (L.L.C.). Selon les termes de l’accord, ZIM labs a accepté de licencier sa plateforme technologique propriétaire de film oral mince, ThinOral, avec Globalpharma, selon laquelle cette dernière enregistrerait et vendrait 10 produits pharmaceutiques et nutraceutiques basés sur OTF adaptés aux besoins des patients de la région GCC.

- En septembre 2024, Viatris Inc. a lancé (Pr)Viagra ODF au Canada, introduisant une nouvelle formulation de film oral dissolvant de sildénafil qui offre une alternative aux comprimés conventionnels pour la dysfonction érectile et élargit l’utilisation commerciale de la technologie ODF.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, l’Indication, le Canal de Distribution et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- L’adoption des formulations en film mince augmentera à mesure que la demande pour des thérapies à action rapide croît.

- Les films sublinguaux et buccaux seront plus largement utilisés dans le traitement des maladies chroniques.

- Les avancées dans la technologie des polymères soutiendront une capacité de charge en médicaments plus élevée.

- Les traitements pédiatriques et gériatriques s’étendront grâce à une facilité d’utilisation améliorée.

- Plus de sociétés pharmaceutiques reformuleront des médicaments existants en formats de film mince.

- La santé numérique et les pharmacies en ligne accéléreront l’utilisation de médicaments à domicile.

- L’amélioration du masquage du goût et de la stabilité renforcera l’acceptation des produits.

- Les marchés émergents en Asie-Pacifique stimuleront une nouvelle demande forte pour les films minces.

- Les voies d’approbation réglementaire deviendront plus claires, permettant des lancements de produits plus rapides.

- Les partenariats stratégiques entre spécialistes du film et grandes entreprises pharmaceutiques augmenteront la portée mondiale.