Aperçu du Marché

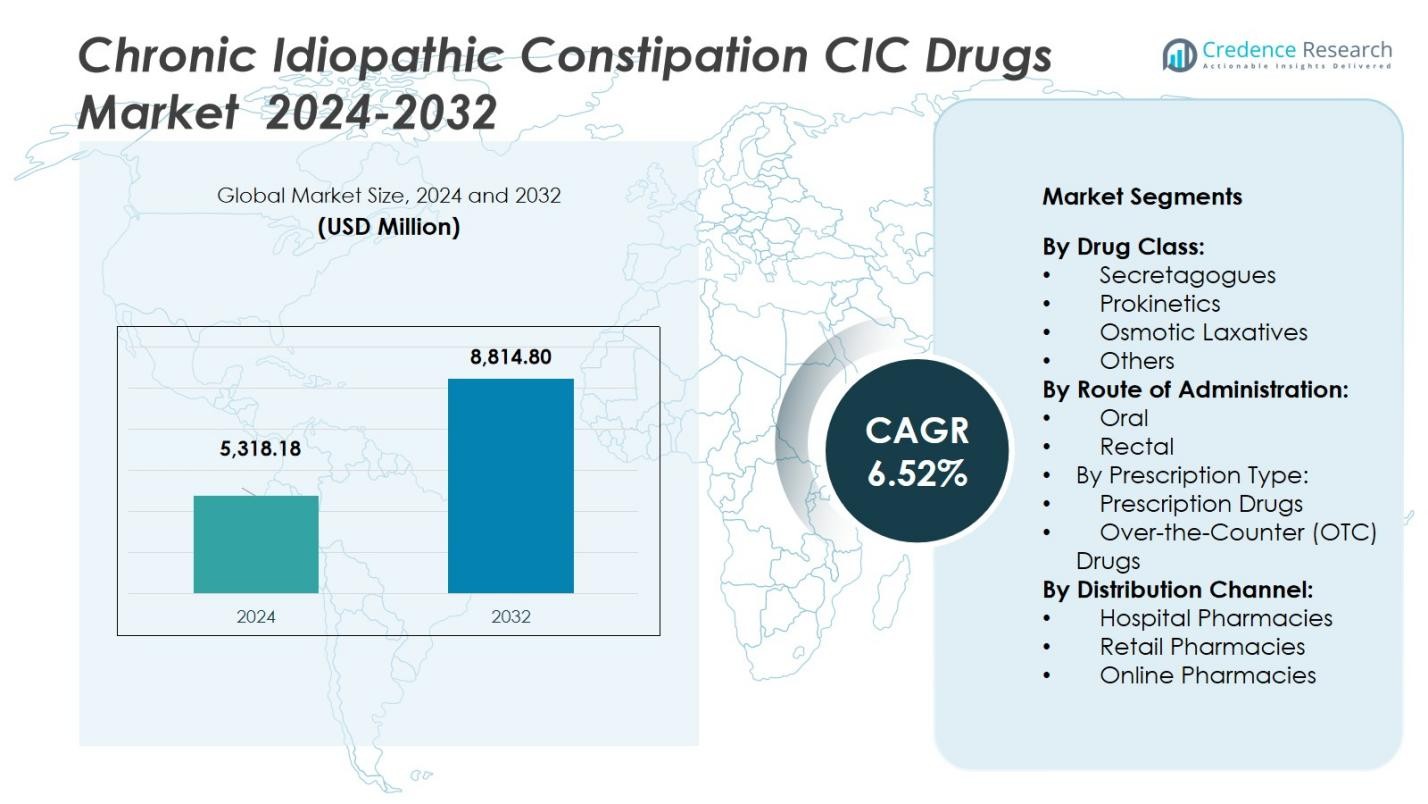

La taille du marché des médicaments contre la constipation idiopathique chronique (CIC) était évaluée à 5 318,18 millions USD en 2024 et devrait atteindre 8 814,80 millions USD d’ici 2032, avec un TCAC de 6,52 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Médicaments CIC 2024 |

5 318,18 Millions USD |

| Marché des Médicaments CIC, TCAC |

6,52% |

| Taille du Marché des Médicaments CIC 2032 |

8 814,80 Millions USD |

Le marché des médicaments contre la constipation idiopathique chronique (CIC) est dirigé par des entreprises de premier plan telles que Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann-La Roche AG, Sanofi S.A., Bayer AG, et Salix Pharmaceuticals, Inc. Ces acteurs clés stimulent le marché grâce à une innovation continue dans les formulations de médicaments, des collaborations stratégiques et une expansion géographique. L’Amérique du Nord domine le marché avec une part de 41 %, grâce à une forte prévalence de la CIC, une infrastructure de santé solide et une adoption significative des traitements sur ordonnance. L’Europe suit avec une part de 28 %, tandis que l’Asie-Pacifique détient une part de 21 %, bénéficiant d’un accès croissant aux soins de santé et d’une sensibilisation accrue aux traitements de la CIC. L’Amérique latine et le Moyen-Orient & Afrique représentent des parts plus petites, contribuant à une croissance incrémentielle à mesure que les systèmes de santé s’améliorent dans ces régions.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des médicaments contre la constipation idiopathique chronique (CIC) était évalué à 5 318,18 millions USD en 2024 et devrait atteindre 8 814,80 millions USD d’ici 2032 avec un TCAC de 6,52 % pendant la période de prévision.

- L’incidence croissante de la CIC, due au vieillissement des populations, aux modes de vie sédentaires et aux habitudes alimentaires, continue d’élargir la base de patients adressables et stimule la demande pour des thérapies efficaces.

- Un changement croissant vers de nouveaux mécanismes (tels que les sécrétagogues capturant 46 % de part dans le segment des classes de médicaments) et l’administration orale (84 % de part de la voie) souligne de fortes tendances d’innovation et de commodité pour les patients.

- Les entreprises font face à des contraintes dues aux coûts élevés des médicaments sur ordonnance et au sous-diagnostic dans les régions émergentes, ce qui limite l’adoption et l’accès large au marché.

- Régionalement, l’Amérique du Nord commande une part de 41 %, l’Europe détient 28 %, l’Asie-Pacifique représente 21 %, l’Amérique latine environ 6 % et le Moyen-Orient & Afrique environ 4 %, avec des marchés matures dominant et des régions en développement offrant un potentiel d’expansion.

Analyse de la Segmentation du Marché :

Par Classe de Médicaments

Dans la segmentation par classe de médicaments du marché des médicaments contre la constipation idiopathique chronique (CIC), le sous-segment des sécéragogues détient la part dominante à 46 %. Ces agents (par exemple, les activateurs de canaux chlorure et les agonistes de la guanylate cyclase-C) sont en tête en raison de leur efficacité démontrée à stimuler la sécrétion de fluides intestinaux et à améliorer la fréquence des mouvements intestinaux. Les principaux moteurs de croissance incluent l’augmentation des taux de diagnostic de la CIC, l’adoption accrue par les médecins de nouveaux mécanismes pour les patients réfractaires, et un fort soutien au remboursement pour les thérapies spécialisées. Les prokinétiques, les laxatifs osmotiques et d’autres classes soutiennent le marché plus large mais restent derrière les sécéragogues en termes de part de marché.

- Par exemple, le plécanatide, initialement développé par Synergy Pharmaceuticals et commercialisé sous le nom de marque Trulance, a démontré des taux de répondeurs durables d’environ 20% dans ses essais pivots sur la constipation idiopathique chronique (CIC), ce qui était significativement plus élevé que le taux de placebo d’environ 10-13%.

Par voie d’administration

Dans la segmentation par voie d’administration, le sous-segment oral commande une part de marché dominante de 84 %, reflétant sa prévalence sur le marché des médicaments contre la CIC. Les formulations orales offrent commodité, adhérence des patients et adéquation pour la gestion chronique, en faisant le mode d’administration préféré. Les facteurs qui expliquent cette domination incluent une disponibilité plus large des formes posologiques orales, une invasivité minimale par rapport aux options rectales, et une forte activité de pipeline dans les agents sécéragogues et prokinétiques oraux. Les formulations rectales restent de niche, souvent réservées pour un soulagement aigu ou pour des cohortes de patients spécifiques incapables de tolérer l’administration orale.

- Par exemple, le médicament Lubiprostone (approuvé sous forme de capsule) est indiqué pour la constipation idiopathique chronique et doit être pris par voie orale à 24 µg deux fois par jour avec de la nourriture et de l’eau.

Par type de prescription

Dans la segmentation par type de prescription, les médicaments sur ordonnance représentent le sous-segment dominant, représentant 70% de la part de marché. Les traitements sur ordonnance sont privilégiés en raison de leur plus grande efficacité, d’une approbation réglementaire plus rigoureuse, et de leur utilisation dans les cas modérés à sévères de CIC. Les moteurs de croissance ici incluent des besoins médicaux non satisfaits croissants parmi les patients non réactifs aux laxatifs en vente libre (OTC), une plus grande sensibilisation des médecins aux opportunités de traitement sur ordonnance, et l’expansion des indications pour les populations adultes et gériatriques. Les médicaments OTC continuent de croître à mesure que les tendances d’automédication augmentent, mais ils restent secondaires par rapport aux thérapies sur ordonnance sur le marché mondial des médicaments contre la CIC, détenant environ 30% de la part de marché.

Principaux moteurs de croissance

Augmentation de la prévalence de la constipation idiopathique chronique

L’augmentation de la prévalence de la constipation idiopathique chronique (CIC) est un moteur de croissance majeur sur le marché des médicaments contre la CIC. Des facteurs tels que le vieillissement des populations, les changements de mode de vie et les habitudes alimentaires contribuent à une incidence plus élevée de la CIC. À mesure que les prestataires de soins de santé améliorent leurs capacités de diagnostic, davantage de patients sont identifiés et traités. L’augmentation de la prévalence, en particulier chez les personnes âgées, élargit le marché adressable pour les médicaments contre la CIC, entraînant une demande accrue de traitements efficaces. Une sensibilisation accrue des patients et un meilleur accès aux soins de santé accélèrent la croissance du marché.

- Par exemple, l’Institut national du diabète et des maladies digestives et rénales (NIDDK) rapporte qu’environ 16 % de la population adulte des États-Unis souffre de constipation chronique, avec une prévalence augmentant significativement chez les personnes âgées de 60 ans et plus.

Avancées dans les Formulations Médicamenteuses

L’innovation continue dans les formulations médicamenteuses stimule le marché des médicaments pour la CIC. Les traitements plus récents, tels que les sécrétagogues et les prokinétiques, offrent une meilleure efficacité et moins d’effets secondaires par rapport aux traitements traditionnels. Ces avancées rendent les médicaments plus efficaces pour les patients, en particulier ceux ayant des cas réfractaires de CIC qui avaient auparavant des options de traitement limitées. Le développement de formulations orales plus faciles à administrer et mieux tolérées par les patients stimule encore la croissance du marché. Alors que les entreprises pharmaceutiques investissent dans la R&D, le pipeline de médicaments innovants pour la CIC reste solide.

- Par exemple, le Lubiprostone (Amitiza), un traitement pour la CIC, a été trouvé pour améliorer significativement la fréquence des mouvements intestinaux et soulager l’inconfort abdominal, offrant une meilleure alternative aux laxatifs stimulants.

Adoption Croissante des Traitements sur Ordonnance

L’adoption croissante des médicaments sur ordonnance contribue de manière significative à l’expansion du marché des médicaments pour la CIC. Les médicaments sur ordonnance sont préférés par les professionnels de santé pour gérer les cas modérés à sévères de CIC en raison de leur efficacité supérieure et de leur action ciblée. Le passage des médicaments en vente libre (OTC) aux médicaments sur ordonnance est une tendance clé, motivée par la reconnaissance croissante de la CIC comme une condition chronique nécessitant des soins spécialisés. Les médicaments sur ordonnance offrent non seulement un meilleur contrôle des symptômes, mais traitent également les causes sous-jacentes de la CIC, ce qui améliore la qualité de vie et l’adhérence des patients.

Tendances & Opportunités Clés

Passage à la Médecine Personnalisée

Une tendance notable sur le marché des médicaments pour la CIC est le passage à la médecine personnalisée. Les professionnels de santé adaptent de plus en plus les traitements en fonction des besoins individuels des patients, de leur génétique et de leur réponse aux thérapies précédentes. Cette tendance permet des régimes de traitement plus efficaces et de meilleurs résultats pour les patients souffrant de CIC. Les entreprises qui développent des thérapies ciblées et des outils de diagnostic pour identifier les traitements les plus appropriés sont bien placées pour tirer parti de cette opportunité. La médecine personnalisée pourrait améliorer significativement la précision et l’efficacité des médicaments pour la CIC, offrant de nouvelles voies pour l’expansion du marché.

- Par exemple, l’imatinib, développé pour la leucémie myéloïde chronique, cible le gène de fusion BCR-ABL présent dans plus de 95 % des cas, illustrant une thérapie de précision qui inhibe efficacement la protéine responsable du cancer.

Croissance du Marché des Solutions en Vente Libre (OTC)

La demande de médicaments en vente libre (OTC) sur le marché de la CIC présente une opportunité significative. Alors que les patients recherchent de plus en plus des options d’autosoins pour gérer les formes plus légères de CIC, les produits OTC tels que les laxatifs osmotiques gagnent en popularité. La commodité et l’accessibilité des solutions OTC sont des facteurs clés contribuant à leur popularité, en particulier dans les régions où l’accès aux soins de santé est élevé. Avec une sensibilisation croissante des consommateurs à la CIC et à sa gestion, les solutions OTC devraient voir une pénétration accrue du marché, offrant une opportunité de croissance pour les acteurs existants et nouveaux sur le marché des médicaments pour la CIC.

- Par exemple, la marque MiraLAX (polyéthylène glycol 3350) est positionnée comme le “laxatif OTC recommandé par les médecins n°1” aux États-Unis et est formulée sous forme de dose de poudre de 17 g pour un usage quotidien.

Défis Clés

Coût Élevé des Médicaments sur Ordonnance

Un des principaux défis du marché des médicaments pour la CIC est le coût élevé associé aux médicaments sur ordonnance. Malgré l’efficacité des traitements récents, le prix reste un obstacle pour de nombreux patients, en particulier dans les régions à faible revenu ou parmi ceux qui n’ont pas de couverture d’assurance complète. Le coût du traitement peut limiter l’accès aux médicaments essentiels, entravant ainsi une adoption plus large. En conséquence, les systèmes de santé peuvent avoir besoin de revoir les stratégies de tarification, les politiques de remboursement et les programmes de soutien pour s’assurer que tous les patients puissent bénéficier des thérapies disponibles.

Manque de sensibilisation et de diagnostic sur les marchés émergents

Dans les marchés émergents, le manque de sensibilisation et le sous-diagnostic de la Constipation Idiopathique Chronique (CIC) représentent un défi important. De nombreux patients dans ces régions ne sont pas conscients de leur état ou retardent la recherche de traitement, ce qui entraîne une sous-déclaration des cas de CIC. Ce manque de diagnostic limite le potentiel du marché des médicaments pour la CIC, car de nombreuses personnes restent non traitées ou s’automédicamentent sans conseils professionnels. Surmonter ce défi nécessite des campagnes de sensibilisation accrues, une éducation pour les prestataires de soins de santé et les patients, et une amélioration de l’infrastructure de santé dans les régions émergentes pour faciliter un diagnostic et un traitement plus précoces.

Analyse régionale

Amérique du Nord

La région Amérique du Nord détient 41 % du marché mondial des médicaments pour la Constipation Idiopathique Chronique (CIC), grâce à une forte prévalence de la CIC et à une adoption importante des thérapies sur ordonnance. Les systèmes de santé aux États-Unis et au Canada mettent l’accent sur le traitement des troubles gastro-intestinaux chroniques, avec des diagnostics avancés et des services spécialisés en gastroentérologie favorisant une plus grande adoption des nouveaux médicaments sécrétagogues et prokinétiques. Des cadres de remboursement solides et la présence de grands acteurs pharmaceutiques renforcent encore le leadership régional. Compte tenu de l’infrastructure de marché établie, l’Amérique du Nord devrait maintenir sa domination jusqu’en 2032.

Europe

L’Europe détient 28 % du marché mondial des médicaments pour la CIC, soutenue par des systèmes de santé publique établis et des directives cliniques pour les troubles gastro-intestinaux. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie sont en tête en termes de prescriptions pour les cas modérés à sévères de CIC. L’augmentation des populations gériatriques, la sensibilisation croissante aux troubles fonctionnels de l’intestin et l’augmentation des prescriptions de médecins pour des agents avancés contribuent à la croissance. Bien que l’accès varie selon les régions, l’infrastructure globale et l’environnement réglementaire positionnent l’Europe comme une région secondaire forte sur le marché des médicaments pour la CIC.

Asie-Pacifique

La région Asie-Pacifique représente 21 % du marché mondial des médicaments pour la CIC. La croissance du marché est stimulée par l’augmentation des dépenses de santé, l’accès croissant aux thérapies sur ordonnance et la sensibilisation accrue à la CIC parmi les populations adultes et âgées en Chine, en Inde, au Japon et en Asie du Sud-Est. Une population de classe moyenne en croissance, une amélioration de l’infrastructure gastroentérologique et un déploiement plus large de formulations avancées sont des moteurs clés. Bien que les dépenses par habitant restent inférieures à celles des marchés occidentaux, le potentiel de croissance rapide positionne l’Asie-Pacifique comme une zone d’expansion significative au cours de la période de prévision.

Amérique latine

L’Amérique latine représente 6 % du marché mondial des médicaments pour la CIC, reflétant une adoption émergente des thérapies sur ordonnance et une amélioration de l’accès aux soins spécialisés. Le Brésil et le Mexique restent des marchés clés à mesure que la pénétration des soins de santé s’améliore et que la sensibilisation à la CIC augmente. Cependant, la croissance du marché est modérée par les défis de remboursement, une pénétration plus faible des traitements et une dépendance aux laxatifs en vente libre pour les symptômes plus légers. Grâce à une meilleure éducation des médecins, à l’expansion des réseaux de distribution et à l’entrée de génériques, l’Amérique latine offre un potentiel de croissance incrémentielle pour les fabricants de médicaments pour la CIC.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 4 % du marché mondial des médicaments CIC. La croissance régionale découle de l’augmentation des investissements dans les cliniques spécialisées, de l’expansion des infrastructures de santé dans les pays du Conseil de coopération du Golfe (CCG) et de la sensibilisation croissante aux maladies gastro-intestinales chroniques. Cependant, la capacité diagnostique limitée, les cadres de remboursement variables et les disparités d’accès dans les zones rurales freinent l’adoption. À mesure que la télémédecine se développe et que la distribution pharmaceutique se renforce, la part de la région devrait augmenter, bien que sur une base modeste par rapport aux marchés matures.

Segmentation du marché :

Par classe de médicaments :

- Sécrétagogues

- Prokinétiques

- Laxatifs osmotiques

- Autres

Par voie d’administration :

Par type de prescription :

- Médicaments sur ordonnance

- Médicaments en vente libre (OTC)

Par canal de distribution :

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel ou l’analyse du marché des médicaments contre la constipation idiopathique chronique (CIC) révèle un domaine modérément concentré mais en évolution, avec des acteurs clés majeurs tels que Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann‑La Roche AG, Sanofi S.A., Bayer AG et Salix Pharmaceuticals, Inc.. Ces leaders rivalisent en matière d’innovation, de couverture thérapeutique, de portée géographique et de force de distribution. Ils déploient des stratégies diversifiées, y compris des investissements dans les pipelines de produits pour les thérapies sécrétagogues et prokinétiques, des alliances stratégiques ou des acquisitions pour renforcer les portefeuilles existants, et une expansion géographique vers les marchés émergents. De plus, les acteurs des génériques et les alternatives OTC exercent une pression constante sur les prix et l’accès au marché, obligeant les fabricants historiques à se différencier par des mécanismes d’action novateurs, des programmes de soutien aux patients et une gestion du cycle de vie. La concurrence s’accélère également dans des régions telles que l’Asie-Pacifique et l’Amérique latine où les tendances réglementaires et de remboursement localisées affectent la dynamique du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Chugai Pharmaceutical Co., Ltd (Japon)

- Bayer AG (Allemagne)

- Salix Pharmaceuticals, Inc. (États-Unis)

- F. Hoffmann‑La Roche AG (Suisse)

- GlaxoSmithKline plc (Royaume-Uni)

- Actavis Generics (États-Unis)

- Pfizer Inc. (États-Unis)

- Ferring International Center, S.A. (Suisse)

- Sanofi S.A. (France)

- Synergy Pharmaceuticals (États-Unis)

Développements récents

- En août 2025, Dr. Reddy’s Laboratories a lancé Linaclotide sous la marque “Colozo®” en Inde, indiqué pour le CIC adulte – marquant son entrée sur le marché indien.

- En juillet 2025, Camber Pharmaceuticals a lancé des comprimés de Prucalopride (1 mg & 2 mg) aux États-Unis dans le cadre de son portefeuille pour le traitement du CIC adulte.

- En juin 2025, Lupin Limited a reçu l’approbation de la FDA américaine pour sa version générique des comprimés de Prucalopride (1 mg & 2 mg) indiquée pour le traitement du CIC chez les adultes.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la classe de médicaments, la voie d’administration, le type de prescription, le canal de distribution et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La croissance des populations gériatriques élargira le bassin de patients pour les médicaments CIC à mesure que les problèmes de motilité gastro-intestinale liés à l’âge deviendront plus fréquents.

- L’adoption croissante de thérapies à mécanisme novateur telles que les agonistes GC‑C et les agonistes des récepteurs 5‑HT₄ stimulera la demande pour des options de traitement CIC plus efficaces.

- L’expansion sur les marchés émergents avec un accès aux soins de santé en amélioration et une sensibilisation croissante au CIC ouvrira de nouveaux flux de revenus pour les acteurs clés.

- Un soutien accru au remboursement et des approbations réglementaires favorables pour les thérapies CIC sur ordonnance amélioreront la pénétration du marché et l’adoption par les patients.

- La croissance des outils de santé numérique et de la surveillance à distance soutiendra un diagnostic plus précoce et l’adhésion au traitement dans la gestion du CIC.

- Le passage vers des thérapies administrées par voie orale satisfera la préférence des patients, renforcera la conformité et soutiendra la croissance du marché des médicaments CIC.

- Une collaboration accrue entre les entreprises pharmaceutiques et les spécialistes en gastroentérologie accélérera les pipelines d’essais cliniques et les lancements de nouveaux traitements pour le CIC.

- Une concurrence accrue des génériques et des biosimilaires exercera une pression sur les médicaments CIC de marque pour se différencier via des services de soutien aux patients et des prix basés sur la valeur.

- L’adoption plus large de traitements en vente libre dans les cas de CIC plus légers complétera la croissance des médicaments sur ordonnance, élargissant la taille globale du marché et la diversité des segments.

- L’accent croissant sur la médecine personnalisée et la sélection de thérapies basées sur les biomarqueurs améliorera les résultats des traitements et favorisera le développement de segments de niche au sein du marché des médicaments CIC.