Aperçu du Marché

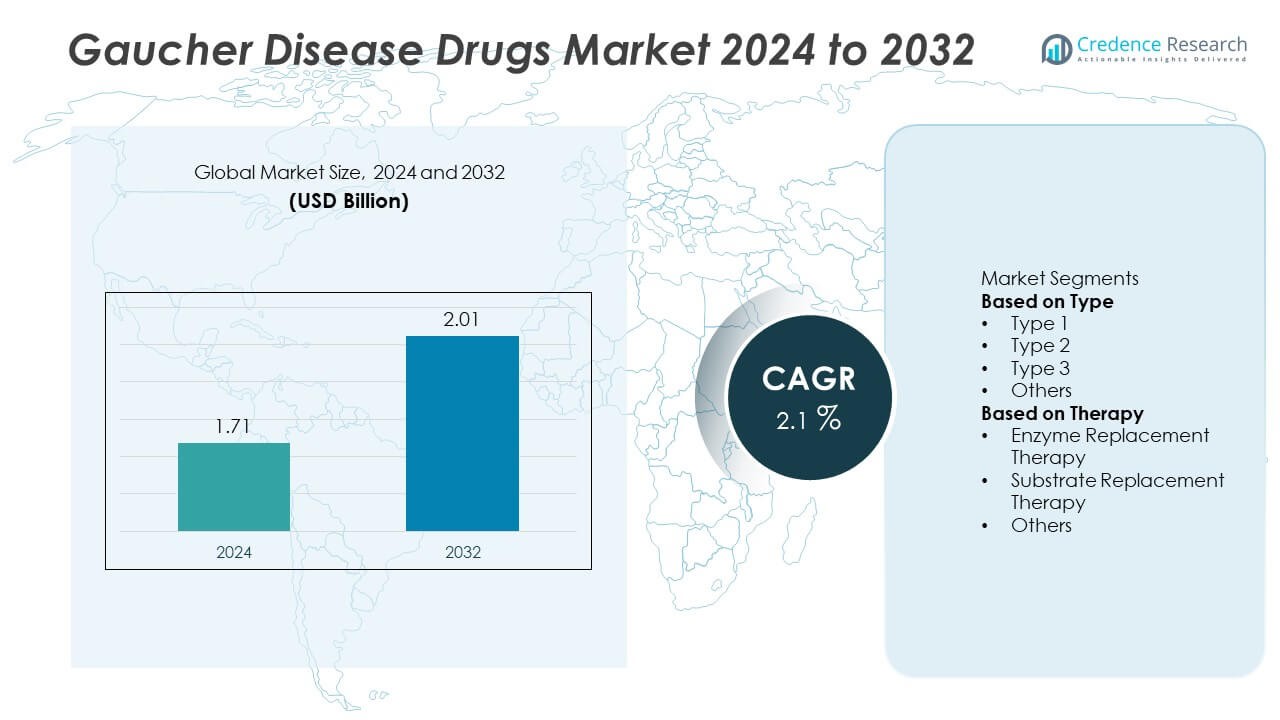

Le marché des médicaments pour la maladie de Gaucher était évalué à 1,71 milliard USD en 2024 et devrait atteindre 2,01 milliards USD d’ici 2032, avec un TCAC de 2,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des médicaments pour la maladie de Gaucher 2024 |

1,71 milliard USD |

| Médicaments pour la maladie de Gaucher, TCAC |

2,1 % |

| Taille du marché des médicaments pour la maladie de Gaucher 2032 |

2,01 milliards USD |

Le marché des médicaments pour la maladie de Gaucher est animé par des entreprises leaders telles que Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH, et Genzyme Corporation. Ces acteurs se concentrent sur le développement de thérapies de remplacement enzymatique et de réduction de substrat qui améliorent les résultats pour les patients et l’efficacité des traitements. L’Amérique du Nord a dominé le marché mondial avec une part de 43 % en 2024, soutenue par une infrastructure de santé solide, des systèmes de remboursement favorables et une adoption précoce des thérapies innovantes. L’Europe a suivi avec une part de 30 %, stimulée par des programmes de médicaments orphelins soutenus par le gouvernement et une R&D active dans le traitement des maladies rares.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des médicaments pour la maladie de Gaucher était évalué à 1,71 milliard USD en 2024 et devrait atteindre 2,01 milliards USD d’ici 2032, avec un TCAC de 2,1 %.

- L’augmentation de la prévalence des troubles génétiques rares et les avancées dans les thérapies de remplacement enzymatique et de substrat stimulent la croissance du marché mondial.

- Le segment de la thérapie de remplacement enzymatique a dominé le marché avec une part de 65 %, soutenu par une forte efficacité clinique et des approbations réglementaires généralisées.

- Des acteurs majeurs tels que Sanofi, Takeda et Pfizer dominent grâce à une R&D extensive, des lignes de produits établies et des partenariats stratégiques axés sur le développement de nouveaux produits biologiques.

- L’Amérique du Nord représentait 43 % de part, suivie par l’Europe à 30 % et l’Asie-Pacifique à 17 %, stimulée par une infrastructure de santé solide, des politiques de soutien pour les médicaments orphelins et un accès croissant aux traitements dans les marchés en développement.

Analyse de la Segmentation du Marché :

Par Type

Le segment de type 1 a dominé le marché des médicaments pour la maladie de Gaucher en 2024 avec une part de 72 %. Le type 1, la forme non neuronopathique, est la variante la plus courante et traitable, entraînant une forte demande pour les thérapies de remplacement enzymatique et de réduction de substrat. Les patients atteints de la maladie de Gaucher de type 1 présentent souvent des symptômes gérables tels que l’anémie et l’élargissement des organes, qui répondent bien aux médicaments actuels comme l’imiglucérase et le vélaglucérase alfa. La sensibilisation croissante au dépistage génétique précoce, associée à des techniques de diagnostic améliorées, continue d’élargir l’accès aux traitements, en particulier dans les marchés de santé développés en Amérique du Nord et en Europe.

- Par exemple, la thérapie Cerezyme de Sanofi Genzyme, utilisée dans plus de 90 pays, a démontré des améliorations significatives à long terme des symptômes hématologiques et viscéraux pour la maladie de Gaucher de type 1. Un essai clinique a montré une diminution moyenne de 11 % du volume hépatique et une augmentation moyenne de 1,9 g/dL de l’hémoglobine après 6 mois de traitement.

Par Thérapie

Le segment de la thérapie de remplacement enzymatique (TRE) détenait une part dominante de 65 % du marché des médicaments pour la maladie de Gaucher en 2024. La TRE reste le traitement de référence en raison de son efficacité prouvée dans la gestion des symptômes hématologiques et viscéraux. Des médicaments tels que Cerezyme, VPRIV et Elelyso dominent le segment grâce à leur efficacité à long terme et à leurs profils de sécurité clinique. L’adoption croissante de produits enzymatiques recombinants et le soutien gouvernemental pour les traitements des maladies rares stimulent la croissance. Pendant ce temps, la thérapie de remplacement de substrat (TRS) gagne en popularité en tant qu’alternative orale, offrant une meilleure commodité et adhérence chez les patients atteints de formes de maladie légères à modérées.

- Par exemple, Protalix BioTherapeutics a rapporté que dans une étude, son Elelyso (taliglucérase alfa) a réduit le volume de la rate de 50,1 % en moyenne (dose de 30 U/kg) et de 64,6 % (dose de 60 U/kg) chez les patients adultes naïfs de traitement après 36 mois de traitement.

Principaux Facteurs de Croissance

Augmentation de la Prévalence des Maladies Génétiques et Rares

La prévalence croissante des troubles génétiques, y compris la maladie de Gaucher, stimule la demande pour des options de traitement avancées. L’amélioration des outils de diagnostic, les programmes de dépistage néonatal et une plus grande sensibilisation clinique ont conduit à une détection plus précoce. Cela a augmenté l’accès des patients à des thérapies efficaces, en particulier sur les marchés développés. Les entreprises pharmaceutiques intensifient leurs efforts de R&D pour développer des thérapies enzymatiques et de substrat de nouvelle génération, répondant aux besoins d’efficacité et de sécurité. Les initiatives croissantes de registres de patients soutiennent également le développement basé sur les données et les stratégies de traitement ciblées dans le monde entier.

- Par exemple, Takeda Pharmaceutical gère le Gaucher Outcomes Survey (GOS), un registre d’observation à long terme initié par Shire en 2010 pour évaluer l’efficacité de la vélaglucérase alfa et mieux comprendre l’histoire naturelle de la maladie de Gaucher.

Progrès dans la Thérapie Enzymatique et de Substrat

L’innovation continue dans la thérapie de remplacement enzymatique (TRE) et la thérapie de réduction de substrat (TRS) stimule la croissance du marché. De nouvelles formulations telles que les enzymes recombinantes et les médicaments TRS oraux améliorent la commodité du traitement et la conformité des patients. Ces thérapies ont montré une pharmacocinétique améliorée, une immunogénicité réduite et de meilleurs résultats dans la gestion des complications organiques et hématologiques. Les entreprises biopharmaceutiques mondiales se concentrent également sur les biologiques de nouvelle génération et les thérapies à petites molécules, diversifiant encore les options de traitement pour les patients atteints de la maladie de Gaucher.

- Par exemple, Amicus Therapeutics a développé la thérapie à deux composants, cipaglucosidase alfa et miglustat, qui agit pour délivrer une enzyme recombinante stabilisée pour une absorption cellulaire améliorée chez les patients atteints de la maladie de Pompe.

Augmentation du Soutien Gouvernemental et Institutionnel pour le Traitement des Maladies Rares

Les gouvernements et les organisations de santé soutiennent de plus en plus la gestion des maladies rares grâce à des programmes de remboursement et des incitations réglementaires. Les politiques favorisant le développement de médicaments orphelins ont accéléré les approbations de nouveaux produits, notamment aux États-Unis et en Europe. L’aide financière et la couverture santé nationale rendent les traitements avancés de la maladie de Gaucher plus accessibles. De plus, les organisations à but non lucratif et les groupes de défense des patients sensibilisent, financent la recherche et promeuvent le diagnostic précoce, contribuant ainsi à une adoption plus large des traitements dans plusieurs régions.

Tendances Clés et Opportunités

Émergence de la Thérapie Génique et des Nouveaux Biologiques

La thérapie génique émerge comme une tendance transformatrice sur le marché des médicaments pour la maladie de Gaucher. La recherche sur les systèmes de délivrance basés sur le virus adéno-associé (AAV) et l’édition du génome offre un potentiel de correction à long terme de la déficience en glucocérébrosidase. Les entreprises biopharmaceutiques investissent dans des programmes précliniques et cliniques visant à obtenir des traitements curatifs uniques. De plus, les avancées dans les biologiques, tels que les anticorps monoclonaux et les enzymes recombinantes améliorées, élargissent les possibilités thérapeutiques, signalant un passage vers des approches de médecine de précision et personnalisée.

- Par exemple, BioMarin Pharmaceutical avait précédemment un candidat de thérapie génique basé sur l’AAV, BMN 293, pour la cardiomyopathie hypertrophique, qui a démontré des améliorations fonctionnelles dans des modèles murins précliniques avant d’être abandonné.

Expansion dans les Marchés Émergents et Intégration de la Santé Numérique

L’élargissement de l’accès aux soins de santé et la sensibilisation croissante dans les marchés émergents tels que l’Inde, la Chine et le Brésil créent de nouvelles opportunités de croissance. Les entreprises pharmaceutiques s’associent avec des distributeurs locaux et des gouvernements pour améliorer la disponibilité et l’accessibilité des médicaments. Les plateformes de santé numérique améliorent la gestion des patients grâce à la surveillance à distance et au suivi de l’adhésion. Ces développements comblent les lacunes dans les soins des maladies rares, soutiennent de meilleurs résultats cliniques et stimulent l’expansion du marché mondial sur la période de prévision.

- Par exemple, Takeda Pharmaceutical a lancé un programme de diagnostic, ILLUMINATE, en Inde pour aider à la détection précoce des troubles de stockage lysosomal, y compris la maladie de Gaucher. Le programme, géré indépendamment par PerkinElmer, vise à améliorer les voies de diagnostic et les résultats dans des centres répartis sur dix états.

Défis Clés

Coût Élevé du Traitement et Accessibilité Limitée

Le coût élevé des thérapies de remplacement enzymatique et de substrat reste un défi majeur sur le marché des médicaments pour la maladie de Gaucher. Les traitements dépassent souvent l’accessibilité financière pour les patients sans assurance ou couverture de remboursement. Cela limite l’accessibilité dans les pays à revenu faible et intermédiaire. De plus, la nature chronique de la thérapie nécessite un traitement à vie, augmentant les dépenses de santé globales. Les fabricants font face à une pression croissante pour réduire les prix grâce aux biosimilaires, aux stratégies de tarification échelonnée et aux programmes d’accès soutenus par le gouvernement pour garantir une disponibilité équitable des traitements.

Complexité de la Chaîne d’Approvisionnement et de la Fabrication

La fabrication de biologiques tels que les enzymes recombinantes implique une grande complexité, des normes de qualité strictes et des infrastructures coûteuses. Toute perturbation dans la production ou la logistique de la chaîne d’approvisionnement peut retarder le traitement des patients et impacter les revenus. Les exigences de la chaîne du froid ajoutent des défis opérationnels supplémentaires, notamment dans les régions aux systèmes de santé sous-développés. Les entreprises doivent investir dans des fabrications évolutives et des réseaux de distribution robustes pour assurer un approvisionnement mondial constant en médicaments tout en maintenant la conformité réglementaire et la qualité des produits.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des médicaments contre la maladie de Gaucher en 2024 avec une part de 43 %. Le leadership de la région est soutenu par une infrastructure de santé solide, des capacités de diagnostic avancées et des politiques de remboursement favorables pour les traitements des maladies rares. Les États-Unis détiennent la plus grande part de marché, grâce à une sensibilisation élevée, à la recherche clinique en cours et à la présence de grands acteurs biopharmaceutiques tels que Sanofi et Takeda. L’adoption croissante des thérapies de remplacement enzymatique et de substrat, associée à des cadres réglementaires favorables comme l’Orphan Drug Act, continue de renforcer la croissance du marché régional. L’investissement croissant du Canada dans la gestion des maladies génétiques soutient également une expansion constante.

Europe

L’Europe représentait 30 % du marché des médicaments contre la maladie de Gaucher en 2024. La région bénéficie de programmes de traitement des maladies rares bien établis et d’un fort soutien gouvernemental pour le développement de médicaments orphelins. Des pays comme l’Allemagne, le Royaume-Uni et la France sont en tête grâce à des systèmes de santé robustes et à un accès généralisé des patients aux thérapies de remplacement enzymatique. Les incitations de l’Agence européenne des médicaments (EMA) pour les médicaments orphelins encouragent l’investissement en R&D. Les essais cliniques en cours, l’expansion des initiatives de dépistage néonatal et l’augmentation des registres de patients stimulent une adoption régulière à travers l’Europe occidentale et orientale.

Asie-Pacifique

L’Asie-Pacifique détenait une part de 17 % du marché des médicaments contre la maladie de Gaucher en 2024 et émerge comme le marché régional à la croissance la plus rapide. La sensibilisation croissante, l’amélioration des infrastructures de santé et l’élargissement de l’accès aux médicaments orphelins alimentent la croissance du marché dans des pays comme le Japon, la Chine et l’Inde. Les réformes de santé menées par le gouvernement et les collaborations avec des entreprises pharmaceutiques mondiales améliorent la disponibilité des traitements. Le Japon mène l’adoption régionale grâce à de fortes capacités de recherche et à des systèmes de remboursement favorables. La demande croissante de thérapies abordables et la participation croissante aux essais cliniques dans les économies en développement accélèrent encore l’expansion du marché de la région.

Amérique latine

L’Amérique latine a capturé une part de 6 % du marché des médicaments contre la maladie de Gaucher en 2024. La région connaît une croissance progressive due à une sensibilisation accrue aux troubles génétiques et à un accès élargi aux soins de santé spécialisés. Le Brésil et le Mexique sont les principaux contributeurs grâce à l’amélioration du financement de la santé et aux partenariats avec des fabricants de médicaments internationaux. Les initiatives de santé publique promouvant le diagnostic précoce et l’utilisation des thérapies de remplacement enzymatique gagnent du terrain. Cependant, les coûts élevés des traitements et la couverture de remboursement limitée continuent de poser des défis à l’adoption généralisée, en particulier dans les pays à faible revenu de la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient ensemble une part de 4 % du marché des médicaments contre la maladie de Gaucher en 2024. La croissance de la région est stimulée par des investissements croissants dans les programmes de maladies rares et l’introduction de cadres pour les médicaments orphelins. Les pays du Conseil de coopération du Golfe (CCG), dont l’Arabie saoudite et les Émirats arabes unis, améliorent l’accès grâce à des partenariats de santé public-privé. Les campagnes de sensibilisation et les initiatives de conseil génétique améliorent les taux de diagnostic précoce. Cependant, la disponibilité limitée des centres de traitement spécialisés et les coûts élevés des thérapies continuent de restreindre l’adoption dans plusieurs parties de l’Afrique, maintenant le marché modérément concentré dans les régions urbaines développées.

Segmentations du marché :

Par type

- Type 1

- Type 2

- Type 3

- Autres

Par thérapie

- Thérapie de remplacement enzymatique

- Thérapie de remplacement de substrat

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des médicaments contre la maladie de Gaucher comprend des acteurs clés tels que Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH, et Genzyme Corporation. Ces entreprises développent activement des thérapies de remplacement enzymatique et de réduction de substrat pour améliorer l’efficacité des traitements et les résultats pour les patients. Sanofi et Takeda dominent le marché grâce à leurs produits bien établis comme Cerezyme et VPRIV, soutenus par des réseaux de distribution mondiaux. Les nouveaux acteurs tels que Protalix et ERAD Therapeutics se concentrent sur des biologiques novateurs et des formulations orales pour améliorer l’accessibilité et réduire le fardeau du traitement. Les collaborations stratégiques, les investissements en R&D, et les désignations de médicaments orphelins renforcent les pipelines de produits et accélèrent l’innovation. Alors que la concurrence s’intensifie, les entreprises mettent l’accent sur les approches de médecine personnalisée, le développement de biosimilaires, et l’expansion de leur présence sur les marchés développés et émergents.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juin 2025, Protalix BioTherapeutics a poursuivi son engagement de longue date envers son système d’expression à base de cellules végétales, ProCellEx, pour réduire les coûts de production de ses protéines recombinantes.

- En mai 2025, ERAD Therapeutics a dévoilé son approche biologique expérimentale qui traverse la barrière hémato-encéphalique pour traiter les complications neurologiques de la maladie de Gaucher, ciblant à la fois les manifestations systémiques et du SNC.

- En janvier 2025, Sanofi a annoncé des progrès dans son programme Venglustat (inhibiteur de GCS) pour la maladie de Gaucher neuronopathique (Type 3), avançant vers des essais de phase avancée.

- En 2025, Johnson & Johnson (via sa filiale Actelion) a soutenu des études de registres cliniques de patients suivant les résultats à long terme avec les thérapies de remplacement enzymatique chez les patients atteints de la maladie de Gaucher.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, la Thérapie et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une croissance régulière grâce à une sensibilisation accrue et un diagnostic précoce de la maladie de Gaucher.

- Les thérapies de remplacement enzymatique et de réduction de substrat resteront le principal axe de traitement.

- La recherche en thérapie génique créera des opportunités pour des solutions à long terme et potentiellement curatives.

- Les initiatives gouvernementales soutenant le traitement des maladies rares amélioreront l’accès des patients aux thérapies.

- L’Amérique du Nord et l’Europe maintiendront leur domination grâce à des infrastructures de santé avancées et un soutien au remboursement.

- L’Asie-Pacifique connaîtra l’expansion la plus rapide avec l’amélioration des soins de santé et l’augmentation des investissements pharmaceutiques.

- Les partenariats stratégiques entre les entreprises biotechnologiques et les institutions de recherche accéléreront l’innovation.

- Les biosimilaires émergeront comme des alternatives rentables, améliorant l’accessibilité dans les marchés en développement.

- Les approches de traitement personnalisées basées sur le profilage génétique amélioreront les résultats pour les patients.

- L’intégration de la santé numérique et la surveillance des données du monde réel amélioreront l’efficacité et la conformité des traitements.