Aperçu du marché

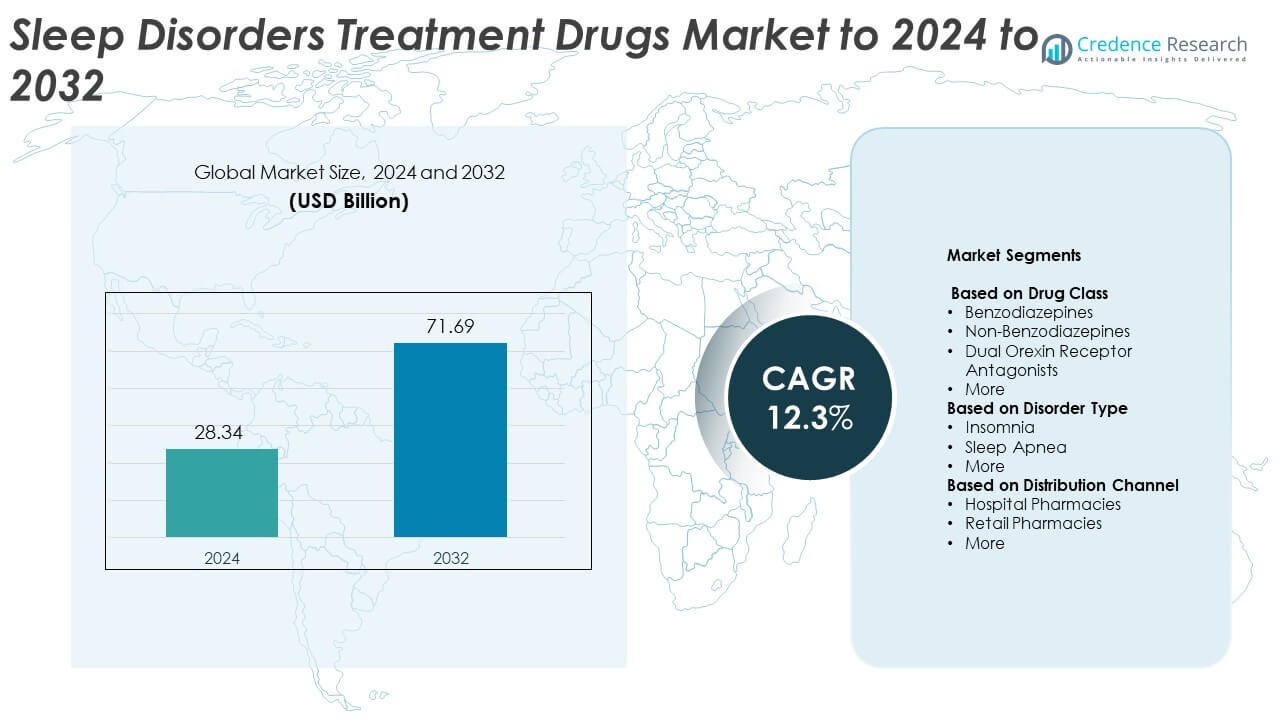

La taille du marché des médicaments pour le traitement des troubles du sommeil était évaluée à 28,34 milliards USD en 2024 et devrait atteindre 71,69 milliards USD d’ici 2032, avec un TCAC de 12,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Médicaments pour le Traitement des Troubles du Sommeil 2024 |

28,34 milliards USD |

| Marché des Médicaments pour le Traitement des Troubles du Sommeil, TCAC |

12,3% |

| Taille du Marché des Médicaments pour le Traitement des Troubles du Sommeil 2032 |

71,69 milliards USD |

Le marché des médicaments pour le traitement des troubles du sommeil est dominé par des acteurs pharmaceutiques majeurs tels que Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica et Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). Ces entreprises se concentrent sur le développement de thérapies de nouvelle génération ciblant l’insomnie, l’apnée du sommeil et la narcolepsie, en mettant l’accent sur la sécurité, l’efficacité et la réduction des risques de dépendance. L’Amérique du Nord a dominé le marché en 2024 avec une part de 42,7 %, stimulée par une infrastructure de santé avancée et des taux de diagnostic élevés. L’Europe a suivi avec 28,4 %, tandis que la région Asie-Pacifique a émergé comme la région à la croissance la plus rapide en raison de la sensibilisation croissante et de l’accès élargi aux traitements modernes du sommeil.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des médicaments pour le traitement des troubles du sommeil était évalué à 28,34 milliards USD en 2024 et devrait atteindre 71,69 milliards USD d’ici 2032, avec une croissance à un TCAC de 12,3 %.

• La prévalence croissante de l’insomnie et de l’apnée du sommeil, associée à une sensibilisation accrue à la santé du sommeil, stimule une forte demande pour des formulations médicamenteuses plus sûres et plus efficaces.

• L’adoption croissante de non-benzodiazépines et d’antagonistes des récepteurs de l’orexine double façonne l’innovation des produits, soutenue par les avancées en thérapies personnalisées et non addictives.

• Le marché reste modérément consolidé, avec des entreprises pharmaceutiques leaders investissant dans la R&D et des collaborations en santé numérique pour renforcer leur portée mondiale et maintenir leur position concurrentielle.

• L’Amérique du Nord a dominé le marché avec une part de 42,7 % en 2024, suivie par l’Europe à 28,4 %, tandis que l’Asie-Pacifique a montré la croissance la plus rapide ; le segment des non-benzodiazépines représentait 41,6 % des revenus totaux, reflétant la forte préférence des médecins pour des traitements plus sûrs et de nouvelle génération.

Analyse de la segmentation du marché :

Par Classe de Médicaments

Le segment des non-benzodiazépines a dominé le marché des médicaments pour le traitement des troubles du sommeil en 2024, représentant 41,6 % de la part totale. Son leadership est motivé par des profils de sécurité favorables et des risques de dépendance plus faibles par rapport aux benzodiazépines. Des médicaments tels que le zolpidem et l’eszopiclone sont largement prescrits pour la gestion de l’insomnie chronique. Les avancées dans les antagonistes des récepteurs de l’orexine double comme le daridorexant et le suvorexant redéfinissent davantage le paysage du marché. La préférence accrue des médecins pour les thérapies de nouvelle génération soutenant une meilleure architecture du sommeil sans potentiel d’addiction continue de stimuler la demande sur les marchés développés.

- Par exemple, en 2023, le total combiné de toutes les prescriptions de zolpidem aux États-Unis était de 11 424 127, couvrant 2 405 571 patients.

Par Type de Trouble

Le segment de l’insomnie détenait la plus grande part de 56,8 % en 2024, reflétant la prévalence mondiale croissante de la privation de sommeil et des troubles liés au stress. L’augmentation des taux de diagnostic et l’accès croissant aux traitements comportementaux et pharmacologiques alimentent cette domination. L’augmentation des prescriptions d’hypnotiques non-benzodiazépines et d’antagonistes des récepteurs de l’orexine pour la gestion à long terme de l’insomnie renforce la position du segment. De plus, une plus grande sensibilisation des prestataires de soins de santé aux comorbidités liées à l’insomnie, telles que l’anxiété et la dépression, a accéléré l’adoption des traitements. Les programmes de santé de soutien et l’amélioration du dépistage dans les milieux cliniques contribuent également à la croissance du marché.

- Par exemple, l’enquête mondiale sur le sommeil de Philips publiée en mars 2019, qui impliquait plus de 13 000 adultes dans 13 pays, a révélé que 37 % des répondants ont déclaré souffrir d’insomnie.

Par Canal de Distribution

Les pharmacies hospitalières ont dominé le marché en 2024 avec une part de 49,2 %, soutenues par la disponibilité de médicaments sur ordonnance et contrôlés. Leur domination découle du volume élevé de patients hospitalisés diagnostiqués avec des troubles sévères du sommeil nécessitant des soins spécialisés. Les hôpitaux servent de points principaux pour un diagnostic précis, la surveillance des patients et l’administration de médicaments thérapeutiques avancés. La présence de réseaux de distribution réglementés garantit la sécurité des médicaments et le respect des directives de prescription. De plus, l’augmentation des taux d’hospitalisation pour l’apnée du sommeil et l’insomnie chronique continue d’améliorer les ventes pharmaceutiques par les canaux hospitaliers à l’échelle mondiale.

Principaux Facteurs de Croissance

Augmentation de la Prévalence des Troubles du Sommeil

L’augmentation mondiale des conditions liées au sommeil telles que l’insomnie, l’apnée du sommeil et la narcolepsie est un moteur majeur de la croissance du marché. Les modes de vie sédentaires, le stress et une exposition prolongée aux écrans ont entraîné des perturbations des schémas de sommeil chez les adultes et les enfants. L’augmentation des taux de diagnostic et les campagnes de sensibilisation par les organisations de santé améliorent la détection précoce. Cela a élargi la base de patients recherchant des interventions pharmaceutiques, augmentant la demande de médicaments induisant et maintenant le sommeil. La population vieillissante croissante, plus sujette aux troubles du sommeil, renforce encore l’expansion globale du marché.

- Par exemple, une étude Google (Fitbit) a analysé les données de sommeil de plus de 6 700 utilisateurs, reliant les métriques de sommeil avec les résultats de santé.

Avancées dans les Formulations de Médicaments et les Mécanismes Nouveaux

L’innovation continue dans les formulations de médicaments et les systèmes de délivrance améliore l’efficacité des traitements et l’adhésion des patients. L’émergence d’antagonistes des récepteurs de l’orexine doubles, d’agonistes des récepteurs de la mélatonine et de formulations à libération prolongée améliore les profils de sécurité et réduit les effets secondaires. Les entreprises pharmaceutiques se concentrent sur le développement de thérapies non-addictives et à action rapide pour répondre aux normes cliniques et réglementaires. Ces avancées technologiques redéfinissent les préférences de prescription et élargissent les portefeuilles de produits, offrant des opportunités à long terme pour les fabricants de médicaments de marque et génériques.

- Par exemple, le daridorexant d’Idorsia en phase 3 a rapporté des TEAE dans 37,7 % à 25/50 mg contre 34,0 % sous placebo.

Augmentation de la Sensibilisation et Expansion de l’Infrastructure de Santé

L’élargissement de l’accès aux soins de santé dans les économies émergentes facilite un meilleur diagnostic et une meilleure gestion des troubles du sommeil. Les initiatives de santé publique et les campagnes de sensibilisation au sommeil encouragent la consultation et l’adoption de thérapies. L’amélioration des infrastructures, telles que les centres spécialisés en sommeil et les plateformes de télémédecine, aide à identifier les patients nécessitant un traitement pharmaceutique. La couverture d’assurance pour les médicaments contre les troubles du sommeil dans plusieurs marchés développés augmente également l’accessibilité financière. Ensemble, ces facteurs créent des conditions favorables à une croissance soutenue du marché et à des taux de pénétration des traitements plus élevés.

Tendances clés & Opportunités

Passage vers des Thérapies Non-Addictives et Ciblées

La recherche pharmaceutique se tourne vers des médicaments non addictifs et spécifiques aux récepteurs qui améliorent la qualité du sommeil sans risque de dépendance. La préférence croissante des médecins pour des alternatives plus sûres telles que les antagonistes des récepteurs de l’orexine et les thérapies à base de mélatonine stimule l’innovation. Cette transition s’aligne avec des politiques réglementaires plus strictes sur l’utilisation des benzodiazépines. Les entreprises se concentrant sur des traitements de précision et des approches de dosage personnalisées ont des opportunités significatives pour renforcer leur position sur le marché et répondre aux besoins évolutifs de sécurité des patients.

- Par exemple, l’étude SUNRISE-1 d’Eisai a randomisé 1 006 adultes ; les groupes de lemborexant étaient n=266 (5 mg) et n=269 (10 mg).

Intégration des Solutions de Santé Numérique pour le Sommeil

L’intégration des thérapies numériques, des dispositifs portables de suivi du sommeil et des plateformes de télésanté transforme la gestion des troubles. Ces technologies permettent un suivi en temps réel, un soutien à la thérapie comportementale et un suivi de la conformité au traitement. Les entreprises pharmaceutiques collaborent avec les développeurs technologiques pour associer les thérapies médicamenteuses à des modèles de soins basés sur les données. Cette approche hybride améliore les résultats des traitements et permet un ajustement personnalisé des médicaments, ouvrant de nouvelles opportunités de revenus au sein de l’écosystème de la santé numérique.

- Par exemple, Oura a vendu plus de 5,5 millions de bagues, étendant le suivi du sommeil dans plus de 150 pays.

Défis Clés

Exigences Réglementaires Strictes et Retards d’Approbation des Médicaments

Le marché fait face à des retards en raison de cadres réglementaires complexes régissant l’approbation des médicaments liés au sommeil. Les évaluations strictes de la sécurité et de la dépendance prolongent les délais des essais cliniques et augmentent les coûts de R&D. Les entreprises doivent répondre aux normes évolutives de la FDA et de l’EMA concernant l’efficacité à long terme et le contrôle des effets secondaires. Ces défis de conformité ralentissent les lancements de produits et limitent l’accès aux thérapies innovantes, freinant l’expansion à court terme du marché.

Forte Dépendance aux Prescriptions et Risque d’Abus

De nombreux médicaments pour les troubles du sommeil, en particulier les benzodiazépines, sont soumis à des prescriptions contrôlées en raison des risques d’addiction. Les problèmes de dépendance et les symptômes de sevrage associés à une utilisation prolongée ont soulevé des préoccupations cliniques et éthiques. Les autorités réglementaires surveillent de près les schémas de distribution et de prescription, affectant le potentiel de croissance du marché. L’accent croissant sur les thérapies non pharmacologiques telles que la thérapie cognitivo-comportementale déplace également la demande loin des médicaments conventionnels dans plusieurs économies développées.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des médicaments pour le traitement des troubles du sommeil en 2024 avec une part de 42,7 %. Le leadership de la région est soutenu par des taux de diagnostic élevés, une infrastructure de santé avancée et une forte présence en R&D pharmaceutique. La prévalence croissante de l’insomnie et de l’apnée du sommeil, ainsi que l’utilisation croissante de thérapies non-benzodiazépines et antagonistes de l’orexine, stimulent la demande. Les États-Unis représentent la majorité des revenus régionaux en raison d’une forte sensibilisation des médecins et d’une couverture de remboursement. L’innovation continue des produits et la disponibilité de médicaments approuvés par la FDA renforcent encore la position dominante de la région sur le marché.

Europe

L’Europe détenait une part de marché de 28,4 % en 2024, stimulée par une prise de conscience croissante des problèmes de santé liés au sommeil et un accès élargi aux traitements sur ordonnance. Des pays comme l’Allemagne, la France et le Royaume-Uni sont des contributeurs majeurs grâce à des systèmes de santé favorables et des investissements dans la recherche. Les campagnes de sensibilisation soutenues par le gouvernement, abordant l’insomnie et l’apnée du sommeil, ont accéléré les taux de diagnostic. La région bénéficie également de l’utilisation croissante de thérapies non-addictives et de normes strictes de pharmacovigilance garantissant la sécurité des patients. Le vieillissement des populations et l’adoption de formulations avancées continuent de soutenir une croissance régulière du marché à travers l’Europe.

Asie-Pacifique

L’Asie-Pacifique représentait 20,6 % du marché mondial en 2024 et devrait connaître la croissance la plus rapide jusqu’en 2032. L’augmentation des niveaux de stress, l’urbanisation croissante et une sensibilisation accrue à la santé mentale élargissent la base de patients. Le Japon, la Chine et l’Inde sont des marchés clés soutenus par l’amélioration de l’infrastructure de santé et une augmentation des consultations liées au sommeil. L’expansion des réseaux de distribution pharmaceutique et l’augmentation de l’accessibilité financière des médicaments sur ordonnance stimulent l’adoption. Les entreprises multinationales augmentent également la disponibilité des produits grâce à des partenariats, soutenant ainsi l’expansion régionale.

Amérique latine

L’Amérique latine représentait 5,1 % du marché mondial en 2024, soutenue par des améliorations progressives des systèmes de santé et une sensibilisation croissante aux troubles du sommeil. Le Brésil et le Mexique sont les principaux contributeurs en raison d’une population de classe moyenne en hausse et d’un accès accru aux soins spécialisés. L’augmentation de l’insomnie liée au stress et la disponibilité de somnifères en vente libre stimulent la demande. Bien que des problèmes de remboursement limité et d’accessibilité financière persistent, les réformes continues du système de santé et l’entrée de formulations génériques devraient renforcer les perspectives du marché régional au cours de la période de prévision.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique détenaient une part de marché de 3,2 % en 2024, reflétant une prise de conscience émergente de la santé du sommeil et des investissements croissants dans l’infrastructure de santé. L’urbanisation, le stress lié au mode de vie et la prévalence croissante des troubles chroniques contribuent à des taux de diagnostic plus élevés. Les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud comptent parmi les marchés clés montrant une adoption précoce des médicaments de traitement avancés. La disponibilité limitée de spécialistes et les restrictions réglementaires sur les substances contrôlées restent des défis. Cependant, l’expansion des services de télésanté et des programmes de sensibilisation améliorent progressivement l’accès à des thérapies efficaces pour les troubles du sommeil.

Segmentation du marché :

Par classe de médicaments

- Benzodiazépines

- Non-benzodiazépines

- Antagonistes des récepteurs de l’orexine doubles

- Plus

Par type de trouble

- Insomnie

- Apnée du sommeil

- Plus

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Plus

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Les principaux acteurs du marché des médicaments pour le traitement des troubles du sommeil incluent Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica, et Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). Le paysage concurrentiel est marqué par une forte activité de R&D, axée sur le développement de thérapies de nouvelle génération avec des effets secondaires réduits et des risques de dépendance moindres. Les entreprises investissent massivement dans les antagonistes des récepteurs de l’orexine double et les formulations à base de mélatonine pour répondre aux besoins médicaux non satisfaits. Les collaborations stratégiques, les accords de licence et les partenariats technologiques permettent une expansion du portefeuille et des approbations réglementaires plus rapides. Les entreprises mettent également l’accent sur les essais cliniques pour améliorer l’efficacité et la sécurité à long terme. La préférence croissante pour des traitements personnalisés et non addictifs stimule l’innovation, tandis que les acteurs établis maintiennent leur domination grâce à des gammes de produits diversifiées, des réseaux de distribution mondiaux et des stratégies de marketing ciblées qui renforcent leur présence sur les principaux marchés régionaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Takeda

- Merck

- Eisai

- Evotec

- Eli Lilly

- Astellas Pharma

- Heptares Therapeutics (Sosei Group Corporation)

- Nxera Pharma

- Ferring International Center

- Athenex

- Galenica

- Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.)

Développements Récents

- En 2025, Takeda a publié les résultats de la Phase 2b pour l’oveporexton (TAK-861) dans The New England Journal of Medicine, montrant des améliorations significatives de l’éveil et de la cataplexie pour les patients atteints de narcolepsie de type 1

- En 2024, Eli Lilly and Company a déclaré que la Food and Drug Administration des États-Unis avait approuvé Zepbound® (tirzepatide) comme le premier médicament sur ordonnance pour les adultes diagnostiqués avec une apnée obstructive du sommeil (AOS) modérée à sévère et obésité.

- En 2024, Nxera Pharma et Shionogi & Co., Ltd. ont lancé QUVIVIQ™ (daridorexant) comme traitement de l’insomnie chez l’adulte au Japon.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la classe de médicaments, le type de trouble, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La prévalence mondiale croissante de l’insomnie et de l’apnée du sommeil continuera de stimuler une forte demande de médicaments.

- Les médicaments antagonistes des récepteurs de l’orexine et non-benzodiazépiniques verront une adoption accrue en raison de leurs avantages en termes de sécurité.

- L’intégration de la santé numérique améliorera le suivi des traitements et l’adhésion des patients.

- L’innovation pharmaceutique se concentrera sur des médicaments pour le sommeil non addictifs, à action prolongée et personnalisés.

- L’expansion des infrastructures de santé en Asie-Pacifique créera de nouvelles opportunités de croissance.

- Une sensibilisation accrue à la santé mentale favorisera un diagnostic précoce et une adoption accrue des thérapies.

- Les collaborations stratégiques entre les entreprises pharmaceutiques et de santé numérique transformeront les modèles de traitement.

- Les expirations de brevets encourageront la concurrence des formulations génériques rentables.

- Le soutien réglementaire pour des médicaments sûrs et innovants accélérera les approbations de produits.

- L’augmentation des investissements dans les essais cliniques pour de nouvelles thérapies du sommeil renforcera l’expansion à long terme du marché.