Aperçu du Marché

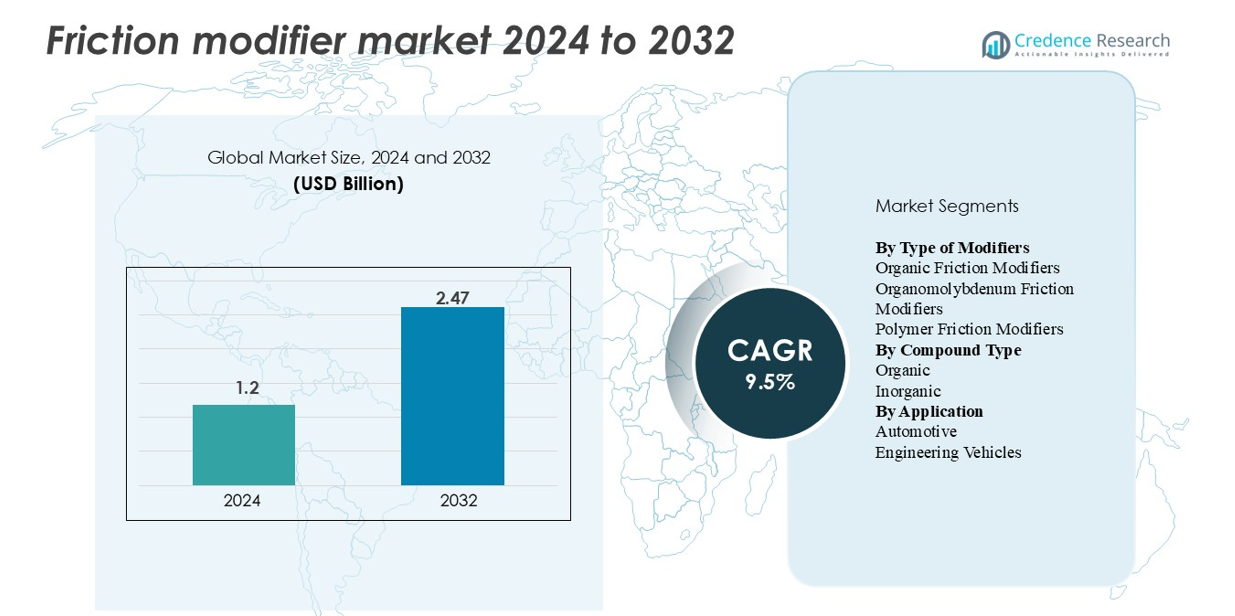

“Le marché mondial des modificateurs de friction était évalué à 1,2 milliard USD en 2024 et devrait atteindre 2,47 milliards USD d’ici 2032, avec un TCAC de 9,5 % pendant la période de prévision.”

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Modificateurs de Friction 2024 |

1,2 milliard USD |

| Marché des Modificateurs de Friction, TCAC |

9,5% |

| Taille du Marché des Modificateurs de Friction 2032 |

2,47 milliards USD |

Le marché des modificateurs de friction est façonné par des fabricants d’additifs de premier plan tels qu’Afton Chemical, Lubrizol Corporation, Infineum, Chevron Oronite, BASF et LANXESS, chacun exploitant des technologies avancées à base d’organique, polymère et molybdène pour soutenir des formulations de lubrifiants haute performance. Ces entreprises maintiennent de solides partenariats OEM et des investissements continus en R&D, leur permettant de fournir des modificateurs de friction adaptés aux applications automobiles, industrielles et spécifiques aux véhicules électriques. L’Asie-Pacifique mène le marché mondial avec une part de 34 %, soutenue par une production automobile à grande échelle et une industrialisation rapide, suivie par l’Amérique du Nord à 32 %, stimulée par des réglementations strictes en matière d’efficacité et une forte demande de lubrifiants synthétiques.

Aperçus du marché

- Le marché mondial des modificateurs de friction était évalué à 1,2 milliard USD en 2024 et devrait atteindre 2,47 milliards USD d’ici 2032, enregistrant un TCAC de 9,5 % sur la période de prévision.

- La forte croissance du marché est stimulée par la demande croissante de lubrifiants haute performance dans les applications automobiles, industrielles et de véhicules électriques, les modificateurs de friction organiques détenant la plus grande part de segment en raison de leur large compatibilité et de leur acceptation réglementaire.

- Les principales tendances incluent l’adoption croissante de chimies additives spécifiques aux véhicules électriques, l’expansion des modificateurs de friction biosourcés et l’utilisation croissante de modificateurs à base de polymères pour les lubrifiants à ultra-faible viscosité.

- Le paysage concurrentiel est dominé par Afton Chemical, Lubrizol, Infineum, Chevron Oronite, BASF et LANXESS, tous se concentrant sur des packages d’additifs avancés et des formulations approuvées par les OEM.

- L’Asie-Pacifique mène le marché mondial avec 34 % de part, suivie par l’Amérique du Nord à 32 % et l’Europe à 27 %, stimulée par la production automobile, l’activité industrielle et l’évolution de la réglementation sur les émissions.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de modificateurs

Les modificateurs de friction organiques dominent ce segment, représentant environ 45 % du marché grâce à leur forte compatibilité avec diverses huiles de base et leur capacité à offrir une lubrification stable à des températures variées. Leur utilisation répandue dans les voitures particulières et les véhicules commerciaux renforce leur avance, soutenue par l’expansion des spécifications OEM favorisant les formulations biosourcées et sans cendres. Les modificateurs organomolybdène continuent de gagner en popularité dans les moteurs haute performance, tandis que les modificateurs de friction polymères voient une adoption accrue dans les fluides de transmission des véhicules électriques à mesure que la demande augmente pour des formulations thermiquement résistantes et à faible conductivité.

- Par exemple, Afton Chemical Corporation a développé un package de modificateurs de friction à base de polymères qui a réduit les incidents de micro-piqûres de train d’engrenages de 12 par 10⁶ cycles à 3 par 10⁶ cycles lors des tests d’essieu électronique à 150 °C dans une simulation de laboratoire.

Par type de composé

La catégorie des composés organiques est en tête avec près de 60 % de part de marché, grâce à sa polyvalence, sa biodégradabilité et sa capacité à améliorer la lubrification limite sur une large gamme d’huiles moteur et de lubrifiants industriels. Les composés organiques bénéficient d’une acceptation réglementaire plus forte à mesure que les industries réduisent leur dépendance aux additifs métalliques ou contenant du soufre. Les composés inorganiques restent essentiels dans les applications lourdes et à haute charge, mais leur croissance est relativement plus lente en raison des préférences changeantes des OEM vers des formulations plus propres et de l’évolution des réglementations environnementales, qui continuent de favoriser les chimies organiques avancées.

- Par exemple, le modificateur de friction organique à base d’ester Priolube™ 3970 de Croda International a démontré une baisse du coefficient de friction de 0,14 à 0,09 lors des tests MTM (Mini-Traction Machine) à 100 °C en utilisant une huile de base de Groupe III, tout en obtenant également un diamètre de cicatrice d’usure de 0,42 mm dans un test d’usure à quatre billes standard ASTM D4172.

Par Application

Le segment automobile représente environ 70 % de la demande totale, ce qui en fait le principal domaine d’application pour les modificateurs de friction. La croissance est stimulée par l’augmentation de la production de voitures particulières, la pénétration croissante des lubrifiants synthétiques et des normes strictes d’efficacité énergétique qui nécessitent une lubrification limite optimisée. Les véhicules électriques et hybrides renforcent encore cette domination, car les équipementiers intègrent des modificateurs de friction spécialisés pour améliorer l’efficacité des essieux électriques et la performance thermique. Les véhicules d’ingénierie maintiennent une adoption stable, notamment dans les équipements de construction et miniers, où les conditions de charge élevée nécessitent des additifs de réduction de friction robustes.

Principaux Facteurs de Croissance

Demande Croissante de Lubrifiants Haute Performance dans les Groupes Motopropulseurs Automobiles et Électriques

La complexité croissante des groupes motopropulseurs modernes augmente considérablement le besoin de modificateurs de friction haute performance. Les constructeurs automobiles continuent d’optimiser les moteurs pour une meilleure efficacité énergétique, des émissions réduites et des intervalles de vidange prolongés, ce qui nécessite des additifs capables de maintenir une lubrification limite solide sous haute contrainte. L’expansion rapide des véhicules hybrides et électriques accélère encore cette demande, car les essieux électriques, les réducteurs et les roulements à grande vitesse nécessitent des modificateurs de friction capables de résister à des vitesses de rotation élevées et à des gradients thermiques. Ces systèmes fonctionnent sous des défis de lubrification uniques, y compris des préoccupations de conductivité électrique, de compatibilité avec le cuivre et de charges thermiques de longue durée, créant des opportunités pour des modificateurs avancés à base organique et polymère. Les équipementiers intègrent de plus en plus des formulations spécifiques d’additifs dans les huiles de remplissage d’usine, renforçant l’utilisation à long terme dans les flottes de véhicules mondiales. De plus, des réglementations mondiales plus strictes sur l’économie de carburant encouragent les fabricants de lubrifiants à adopter des agents de réduction de friction qui améliorent directement l’efficacité mécanique. Ensemble, ces facteurs renforcent fortement l’expansion à long terme des modificateurs de friction dans les applications automobiles.

- Par exemple, le paquet d’additifs pour huile de transmission HiTEC® 343 d’Afton Chemical Corporation a une viscosité cinématique à 100 °C de 9,0 mm²/s (densité à 15 °C de 1,080 g/ml) selon sa fiche technique produit. L’huile de transmission finale, une fois mélangée avec une huile de base, est formulée selon des grades de viscosité spécifiques qui garantissent une lubrification robuste par film épais (hydrodynamique) dans des conditions de fonctionnement typiques.

Croissance des machines industrielles et des équipements lourds nécessitant une protection anti-usure améliorée

Les secteurs industriels, y compris l’exploitation minière, la construction, la fabrication et l’agriculture, intensifient leur adoption de modificateurs de friction car les machines sont poussées à fonctionner sous des charges plus élevées, dans des environnements plus rudes et avec des cycles de travail prolongés. Les équipements lourds tels que les excavatrices, les chargeurs et les systèmes hydrauliques exigent des lubrifiants capables de minimiser le contact métal sur métal dans les zones de pression extrême. Alors que les temps d’arrêt deviennent de plus en plus coûteux pour les opérateurs industriels, les fournisseurs de lubrifiants intègrent des modificateurs de friction dans les huiles et les graisses pour améliorer la fiabilité opérationnelle et prolonger la durée de vie des composants. L’essor des machines de production automatisées et à grande vitesse amplifie également le besoin d’additifs qui réduisent le coefficient de friction tout en maintenant la stabilité oxydative et thermique. En parallèle, le passage mondial vers des opérations industrielles économes en énergie pousse les usines à adopter des formulations à faible friction qui réduisent la consommation d’énergie dans les équipements rotatifs. Ces pressions opérationnelles, économiques et réglementaires combinées rendent les modificateurs de friction essentiels pour maintenir l’efficacité et minimiser l’usure dans les systèmes industriels modernes.

- Par exemple, le Mobilgrease XHP 222 d’ExxonMobil, formulé avec des composés propriétaires réduisant la friction, a atteint une charge de soudure de 315 kgf et un indice d’usure de charge de 50 kgf lors des tests EP ASTM D2596, démontrant son adéquation pour les applications de pression extrême dans les secteurs minier et de la construction.

Pression réglementaire vers des formulations à faibles émissions et économes en carburant

Les réglementations environnementales jouent un rôle décisif dans l’accélération de la demande de modificateurs de friction. Des politiques mondiales telles que les normes Euro 6/7, les normes CAFE et le renforcement des réglementations sur l’efficacité énergétique en Asie obligent les OEM et les mélangeurs de lubrifiants à maximiser l’efficacité des moteurs sans compromettre leur durabilité. Les modificateurs de friction réduisent les pertes parasites dans les moteurs et les transmissions, se traduisant directement par une consommation de carburant et des émissions de CO₂ plus faibles. Les restrictions réglementaires sur le soufre, le phosphore et les additifs métalliques bénéficient également aux modificateurs de friction organiques, qui offrent une lubrification efficace avec un impact environnemental réduit. Les marchés en Amérique du Nord, en Europe et dans certaines parties de l’Asie imposent de plus en plus des chimies de lubrifiants plus propres, incitant les fabricants à repenser les paquets d’additifs avec des agents réducteurs de friction respectueux de l’environnement. Ce changement s’aligne avec les initiatives des OEM pour améliorer la compatibilité des lubrifiants avec les systèmes de post-traitement modernes tels que les filtres à particules et les convertisseurs catalytiques. Alors que les objectifs de durabilité s’intensifient dans tous les secteurs, les modificateurs de friction deviennent un outil essentiel pour répondre aux normes environnementales réglementaires et d’entreprise.

Tendances Clés & Opportunités

Adoption Croissante de Chimies Modificatrices de Friction Spécifiques aux VE

La transition vers la mobilité électrifiée représente une opportunité majeure pour les fournisseurs de modificateurs de friction. Les chaînes de traction électriques posent des défis uniques en matière de lubrification, notamment des vitesses de moteur plus élevées, des problèmes de solubilité du cuivre et un stress thermique dû aux systèmes de moteurs électriques intégrés, nécessitant des modificateurs de friction spécialement conçus. Contrairement aux moteurs à combustion, les boîtes de vitesses des VE fonctionnent en continu sans cycles de combustion, augmentant l’importance des fluides à faible viscosité avec des caractéristiques de friction optimisées. Les entreprises de lubrifiants développent des modificateurs polymériques et organiques sans cendres qui maintiennent la stabilité de la friction sur de larges plages de températures tout en protégeant les composants électriques. La croissance des véhicules hybrides élargit encore cette opportunité, car ces chaînes de traction nécessitent des fluides optimisés pour des commutations fréquentes entre fonctionnement électrique et mécanique. Avec l’augmentation de la production mondiale de VE, les fournisseurs qui commercialisent des modificateurs de friction compatibles avec les VE peuvent obtenir un avantage concurrentiel précoce.

- Par exemple, Lubrizol propose la plateforme de fluides pour chaînes de traction électrique EVOGEN™, qui inclut des technologies comme l’EVOGEN 4006 spécifiquement conçues pour les véhicules électrifiés. Ces fluides sont conçus pour répondre aux défis uniques des systèmes de VE, notamment en offrant une excellente protection contre la corrosion du cuivre, en améliorant les propriétés électriques, en assurant la gestion thermique (transfert de chaleur) et en maintenant la durabilité des engrenages.

Passage aux Formulations d’Additifs à Base Biologique et Respectueuses de l’Environnement

Les initiatives de durabilité dans l’industrie des lubrifiants suscitent un vif intérêt pour les modificateurs de friction à base biologique et à faible toxicité. Les modificateurs de friction à base d’esters organiques, d’amines grasses et dérivés de plantes gagnent en acceptation en raison de leur biodégradabilité et de leur impact environnemental réduit lors de l’élimination. Les normes d’approvisionnement gouvernementales, les engagements ESG industriels et les programmes de fabrication verte soutiennent ce changement. Les modificateurs à base biologique améliorent également la lubrification limite et la résistance à l’oxydation, ce qui en fait des alternatives viables aux anciens additifs métalliques ou contenant du soufre. Alors que les grands utilisateurs industriels visent à réduire leur empreinte carbone, la demande pour des modificateurs de friction d’origine renouvelable continue d’augmenter. Les fabricants d’additifs investissant dans des plateformes de chimie verte sont bien placés pour bénéficier significativement des préférences réglementaires et des clients émergentes.

- Par exemple, le produit modificateur de friction organique polymérique Perfad 3000 de Croda International a montré une réduction du coefficient de friction à ~0,02 dans des conditions de test MTM à 135 °C et une pression de contact de 1 GPa, lorsqu’il est utilisé à un taux de traitement de 0,5 % dans une matrice d’huile de Groupe III + 8 % d’ester.

Utilisation Croissante de Polymères de Surface Avancés pour une Lubrification Haute Efficacité

Les modificateurs de friction à base de polymères émergent comme une tendance technologique clé, en particulier pour les applications nécessitant une stabilité au cisaillement améliorée et des intervalles de vidange prolongés. Ces polymères de haut poids moléculaire forment des couches limites durables qui maintiennent une faible friction même sous des charges mécaniques extrêmes. Des industries telles que l’automobile, l’aérospatiale et les équipements lourds adoptent ces additifs pour améliorer la durabilité tout en soutenant les lubrifiants de nouvelle génération à faible viscosité. La poussée vers des huiles moteur à ultra-faible viscosité (par exemple, 0W-8, 0W-12) renforce encore la demande pour des modificateurs de friction polymériques capables d’assurer une lubrification constante dans des films d’huile plus minces. Cette tendance ouvre des opportunités d’innovation significatives pour les fournisseurs d’additifs.

Principaux Défis

Complexité de Formulation et Problèmes de Compatibilité avec les Lubrifiants Modernes

Développer des modificateurs de friction qui équilibrent performance, stabilité à l’oxydation et compatibilité avec les chimies des lubrifiants modernes reste un défi important. Les additifs doivent s’harmoniser avec les détergents, agents anti-usure, modificateurs de viscosité et antioxydants sans provoquer de formation de dépôts, de problèmes de mousse ou d’empoisonnement des catalyseurs. Cette complexité s’intensifie dans les formulations à faible viscosité et haute température utilisées dans les moteurs avancés et les groupes motopropulseurs des véhicules électriques. Assurer une performance constante à travers diverses huiles de base—minérales, synthétiques, PAO et esters—ajoute une autre couche de difficulté. Les spécifications des lubrifiants des OEM continuent de se resserrer, nécessitant des tests étendus, des cycles de validation et des coûts de certification, ce qui peut ralentir le déploiement des produits et augmenter les risques de développement.

Restrictions Réglementaires sur les Additifs Métalliques et Sensibles à l’Environnement

L’augmentation de la surveillance mondiale des composés métalliques et persistants dans l’environnement représente un défi notable pour les fabricants de modificateurs de friction, en particulier ceux produisant des additifs à base de molybdène ou de phosphore. Les réglementations environnementales visant à réduire les émissions, la toxicité et la persistance chimique limitent l’utilisation de nombreuses chimies traditionnelles de modificateurs de friction. Les fournisseurs de lubrifiants doivent repenser les packages d’additifs pour éviter les interactions défavorables avec les systèmes de contrôle des émissions, y compris les convertisseurs catalytiques et les filtres à particules. La conformité à REACH, GHS et aux réglementations régionales de sécurité chimique augmente encore les coûts de production et contraint les choix de matériaux. La transition vers des alternatives plus sûres nécessite un investissement substantiel en R&D, rendant la conformité réglementaire un défi à long terme pour l’industrie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 32 % du marché mondial des modificateurs de friction, stimulée par une forte adoption des lubrifiants synthétiques, une fabrication automobile avancée et des réglementations strictes sur l’efficacité énergétique. Les États-Unis mènent la demande alors que les OEM intègrent des huiles moteur à faible viscosité et des fluides de transmission spécifiques aux véhicules électriques nécessitant des modificateurs de friction organiques et polymères haute performance. La croissance est en outre soutenue par la grande base de machines industrielles de la région, où les fabricants adoptent de plus en plus des lubrifiants économes en énergie pour réduire les coûts opérationnels. La production croissante de véhicules électriques, couplée à l’expansion de la R&D dans les chimies d’additifs sans cendres, renforce la position de la région en tant que centre d’innovation.

Europe

L’Europe représente environ 27 % de la part de marché mondiale, soutenue par son environnement réglementaire agressif et ses secteurs automobile et industriel bien établis. Des normes d’émission strictes, y compris Euro 6 et le futur cadre Euro 7, poussent les formulateurs de lubrifiants à adopter des modificateurs de friction organiques avancés qui s’alignent sur les exigences des huiles à faible SAPS et à vidange prolongée. L’Allemagne, la France et le Royaume-Uni sont en tête de l’utilisation dans les véhicules de tourisme, les flottes commerciales et les équipements lourds. La pénétration croissante des véhicules électriques dans la région stimule la demande pour des modificateurs de friction résistants à la chaleur, optimisés pour les essieux électroniques et les réducteurs. Les initiatives de durabilité accélèrent également l’adoption des technologies d’additifs biosourcés.

Asie-Pacifique

L’Asie-Pacifique domine le marché avec environ 34 % de part, ce qui en fait le plus grand contributeur régional. La croissance est alimentée par une production automobile massive en Chine, au Japon, en Inde et en Corée du Sud, où les OEM adoptent de plus en plus des lubrifiants améliorés par des modificateurs de friction pour répondre aux normes d’efficacité et de durabilité. L’industrialisation rapide, notamment dans la construction, l’exploitation minière et la fabrication, soutient davantage la demande d’huiles industrielles haute performance. L’expansion de la fabrication de véhicules hybrides et électriques en Chine et au Japon accélère le besoin de packages d’additifs compatibles avec les véhicules électriques. La base industrielle diversifiée de la région et l’accent croissant sur l’économie de carburant soutiennent collectivement une consommation forte à long terme.

Amérique latine

L’Amérique latine détient environ 4 % de part de marché, avec une demande concentrée au Brésil, au Mexique et en Argentine. La croissance est principalement motivée par l’expansion du secteur des services automobiles de la région et la forte dépendance aux véhicules commerciaux utilisés dans l’agriculture, la logistique et l’exploitation minière. Les machines industrielles, notamment dans les opérations minières au Chili et au Pérou, contribuent de manière significative à l’adoption d’additifs réduisant la friction dans les lubrifiants pour service intensif. Bien que les normes réglementaires soient moins strictes par rapport à l’Amérique du Nord et à l’Europe, l’accent croissant sur l’efficacité opérationnelle et la durabilité des moteurs augmente l’utilisation de modificateurs de friction organiques et inorganiques de haute qualité.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 3 % du marché mondial, façonnée par une forte demande des secteurs industriels, miniers et pétroliers. Des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud dépendent fortement des lubrifiants haute performance pour les machines de construction, les équipements de forage et les systèmes de production d’énergie, ce qui entraîne une adoption constante des modificateurs de friction. La croissance automobile reste modérée mais s’améliore, en particulier à mesure que les flottes régionales s’étendent et que les normes de maintenance augmentent. La transition vers une exploitation efficace des machines et une réduction des temps d’arrêt continue de soutenir l’expansion progressive du marché des additifs lubrifiants avancés.

Segmentation du marché :

Par type de modificateurs

- Modificateurs de friction organiques

- Modificateurs de friction organomolybdène

- Modificateurs de friction polymères

Par type de composé

Par application

- Automobile

- Véhicules d’ingénierie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des modificateurs de friction est défini par la présence de leaders mondiaux des additifs qui innovent continuellement pour répondre aux exigences évolutives des performances des lubrifiants dans les applications automobiles, industrielles et de véhicules électriques. Des entreprises telles qu’Afton Chemical, Lubrizol Corporation, Infineum, Chevron Oronite, BASF et LANXESS dominent le marché grâce à des portefeuilles de produits étendus, de solides collaborations avec les OEM et des capacités avancées de R&D. Ces acteurs se concentrent sur le développement de modificateurs de friction organiques, polymériques et à base de molybdène conçus pour des huiles à faible viscosité, des intervalles de vidange prolongés et une stabilité thermique améliorée. La concurrence est en outre façonnée par le passage accéléré vers les fluides de transmission pour véhicules électriques et les formulations conformes aux normes environnementales, incitant les fournisseurs à investir dans des chimies sans cendres et biosourcées. Les acteurs régionaux en Asie-Pacifique et en Europe étendent de plus en plus leur empreinte en proposant des packages d’additifs rentables et spécifiques aux applications. Dans l’ensemble, le marché reste modérément consolidé, avec la vitesse d’innovation, les approbations OEM et la conformité réglementaire servant de principaux différenciateurs concurrentiels.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En 2025, BASF SE commercialisera sa gamme de produits modificateurs de friction, y compris le produit IRGALUBE® FE1 (modificateur de friction sans cendres) et d’autres (par exemple, IRGALUBE® F10A, gamme d’esters SYNATIVE®) avec des revendications d’économie de carburant/économies de CO₂.

- En mars 2024, Chevron Corporation publiera un résumé de la gestion des produits pour les modificateurs de friction par sa filiale Chevron Oronite Company LLC.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de modificateurs, le type de composé, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra à mesure que les OEM adopteront des modificateurs de friction avancés pour soutenir les lubrifiants à faible viscosité et haute efficacité.

- La croissance des véhicules électriques stimulera une forte demande pour des modificateurs de friction spécialisés conçus pour les essieux électriques et les transmissions électriques à haute vitesse.

- Les chimies organiques et biosourcées gagneront en importance à mesure que les réglementations sur la durabilité se renforceront à l’échelle mondiale.

- Les modificateurs de friction à base de polymères verront une adoption plus large en raison de leur stabilité dans les huiles à ultra-faible viscosité.

- Les secteurs industriels utiliseront de plus en plus les modificateurs de friction pour améliorer l’efficacité des équipements et réduire les temps d’arrêt opérationnels.

- Les normes d’économie de carburant continueront de pousser les formulateurs de lubrifiants vers des packages d’additifs haute performance.

- Les fabricants régionaux en Asie renforceront leur position grâce à des solutions rentables et spécifiques aux applications.

- Les investissements en R&D augmenteront pour les technologies d’additifs sans cendres et conformes aux normes environnementales.

- Les formulations approuvées par les OEM deviendront un avantage concurrentiel crucial pour les fournisseurs mondiaux.

- La surveillance numérique des performances des lubrifiants encouragera le développement de systèmes d’additifs plus intelligents et réactifs aux conditions.