Aperçu du Marché

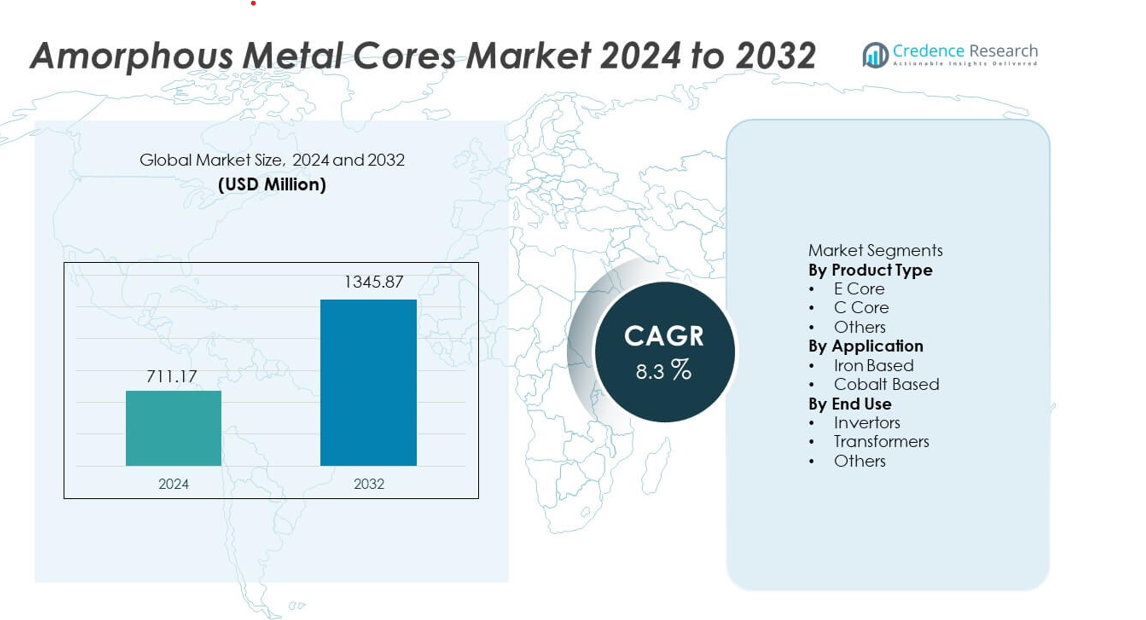

Le marché des noyaux métalliques amorphes a atteint 711,17 millions USD en 2024 et devrait atteindre 1 345,87 millions USD d’ici 2032, avec un TCAC de 8,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Noyaux Métalliques Amorphes 2024 |

711,17 millions USD |

| Marché des Noyaux Métalliques Amorphes, TCAC |

8,3% |

| Taille du Marché des Noyaux Métalliques Amorphes 2032 |

1 345,87 millions USD |

Le marché des noyaux métalliques amorphes comprend des acteurs majeurs tels que Hitachi Metals, Metglas, AT&M, VACUUMSCHMELZE, China Amorphous Technology, Zhaojing Incorporated, Qingdao Yunlu Advanced Materials, CG Power, ATI et Fuji Electric, qui se concentrent tous sur le développement d’alliages avancés et le traitement efficace des rubans pour servir les applications de transformateurs et d’onduleurs haute performance. L’Asie-Pacifique mène le marché mondial avec une part de 34 %, soutenue par une forte capacité de fabrication, une modernisation croissante du réseau et une augmentation du déploiement des énergies renouvelables. L’Amérique du Nord et l’Europe suivent avec une adoption significative, stimulée par des réglementations strictes en matière d’efficacité et des mises à niveau continues des transformateurs dans les réseaux utilitaires et industriels.

Aperçus du Marché

- Le marché des noyaux métalliques amorphes a atteint 711,17 millions USD en 2024 et atteindra 1 345,87 millions USD d’ici 2032 avec un TCAC de 8,3 %, soutenu par l’adoption croissante de noyaux de transformateurs à faibles pertes.

- Une forte demande pour des transformateurs économes en énergie stimule la croissance, avec une part de 46 % pour le noyau E et les transformateurs en tête de l’utilisation finale avec une part de 62 %, les services publics privilégiant la réduction des pertes à vide et la conformité aux normes d’efficacité.

- Les tendances clés incluent une utilisation plus large des alliages amorphes dans les réseaux intelligents, les systèmes de recharge de véhicules électriques et les onduleurs renouvelables, soutenue par des innovations dans le traitement des rubans fins et une stabilité magnétique améliorée.

- La concurrence sur le marché s’intensifie alors que des acteurs comme Hitachi Metals, Metglas, AT&M et VAC augmentent leur capacité de production et poursuivent des améliorations d’alliages, tandis que les coûts plus élevés des matériaux et du traitement restent des contraintes majeures pour les régions sensibles aux prix.

- L’Asie-Pacifique mène avec une part de 34 %, suivie par l’Amérique du Nord à 27 % et l’Europe à 24 %, stimulée par la modernisation du réseau, l’expansion des énergies renouvelables et des politiques strictes d’efficacité énergétique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

E Core occupe la position dominante avec une part de 46 % sur le marché des noyaux métalliques amorphes, stimulée par une forte demande des transformateurs de distribution qui nécessitent des pertes de noyau réduites et une efficacité améliorée. Les conceptions E Core soutiennent un assemblage compact et une performance magnétique stable, ce qui séduit les OEM ciblant des systèmes électriques à grand volume. C Core suit en raison de son utilisation dans les dispositifs à fréquence moyenne nécessitant une résistance mécanique plus élevée. La catégorie Autres croît régulièrement à mesure que l’électronique de puissance de niche adopte des formes personnalisées. La modernisation croissante des réseaux et les mises à niveau des transformateurs écoénergétiques continuent de renforcer la demande pour les produits E Core dans les secteurs industriels et utilitaires.

- Par exemple, Hitachi Metals a développé un matériau E-core avec des valeurs de perte de noyau de 0,23 W/kg à 1,4 T, permettant la production à grande échelle de transformateurs de distribution à haute efficacité. Metglas a élargi son portefeuille E-core en utilisant son alliage 2605SA1, qui soutient des conceptions de transformateurs atteignant une densité de flux de saturation de 1,56 Tesla.

Par Application

Les noyaux amorphes à base de fer dominent le marché avec une part de 58 %, soutenus par une adoption large dans les systèmes de distribution d’énergie et d’énergie renouvelable. Ces noyaux offrent une faible perte d’hystérésis et une forte stabilité thermique, ce qui aide les fabricants à fournir des transformateurs à haute efficacité avec des coûts opérationnels réduits. Les noyaux à base de cobalt détiennent une part plus petite en raison des coûts matériels plus élevés mais gagnent du terrain dans l’électronique de précision nécessitant une performance magnétique stable sur de larges plages de température. Le déploiement croissant de transformateurs intelligents et l’accent soutenu sur les objectifs de réduction des pertes continuent de pousser l’adoption des noyaux à base de fer sur les principaux marchés.

- Par exemple, les noyaux AMCC à base de fer de Metglas enregistrent une perte d’hystérésis très faible, soutenant une utilisation large dans les transformateurs de réseau. AT&M fournit des rubans à base de fer avec une haute résistance à la traction, améliorant la durabilité dans l’électronique de puissance renouvelable.

Par Utilisation Finale

Les transformateurs restent le principal segment d’utilisation finale avec une part de 62 %, soutenus par l’installation à grande échelle de transformateurs de distribution et de puissance dans les réseaux industriels, commerciaux et utilitaires. Les noyaux amorphes aident à réduire les pertes à vide et soutiennent les objectifs nationaux d’efficacité énergétique, ce qui en fait un choix privilégié pour les mises à niveau des réseaux. Les onduleurs suivent à mesure que les systèmes d’énergie renouvelable et de véhicules électriques intègrent des composants haute fréquence utilisant des matériaux amorphes pour une meilleure performance de commutation. Le segment Autres croît dans l’électronique de puissance spécialisée. Les investissements continus dans les réseaux intelligents et les infrastructures écoénergétiques continuent de renforcer la demande liée aux transformateurs.

Principaux Facteurs de Croissance

Demande Croissante pour des Transformateurs Écoénergétiques

L’adoption croissante de transformateurs écoénergétiques stimule une forte croissance alors que les services publics visent à réduire les pertes de puissance dans les réseaux de distribution. Les noyaux métalliques amorphes offrent une perte d’hystérésis plus faible et améliorent l’efficacité globale, aidant les services publics à respecter des normes d’économie d’énergie plus strictes. Les programmes de modernisation des réseaux dirigés par le gouvernement renforcent encore l’installation de transformateurs à haute efficacité dans les régions urbaines et rurales. Les fabricants investissent dans des conceptions de noyaux avancées pour soutenir des unités compactes et légères avec un comportement thermique amélioré. L’intégration croissante des énergies renouvelables augmente également l’utilisation de transformateurs à faibles pertes, renforçant la demande à long terme pour les matériaux amorphes.

- Par exemple, VACUUMSCHMELZE a développé des matériaux en ruban avec une stabilité thermique allant jusqu’à 155°C, soutenant une opération de longue durée dans les transformateurs connectés aux énergies renouvelables.

Expansion du réseau intelligent et de l’infrastructure électrique

Les investissements dans les projets de réseau intelligent soutiennent l’expansion du marché alors que les pays modernisent les infrastructures électriques vieillissantes. Les noyaux en métal amorphe aident à améliorer la performance des transformateurs, permettant une gestion précise des charges et une réduction des pertes à vide dans les systèmes de réseau automatisés. Le déploiement accru de sous-stations numériques et de systèmes de comptage avancés augmente le besoin d’équipements de distribution efficaces. Les services publics se concentrent sur la réduction des coûts opérationnels, ce qui accélère la transition vers des solutions basées sur l’amorphe. L’électrification croissante dans les secteurs industriels et commerciaux renforce la demande de transformateurs, consolidant l’adoption régulière dans les programmes d’infrastructure à grande échelle.

- Par exemple, China Amorphous Technology fournit des rubans amorphes avec une haute perméabilité magnétique, répondant aux exigences de stabilité et de faibles pertes pour les transformateurs de réseau intelligent.

Croissance de l’électronique de puissance et des systèmes renouvelables

Le déploiement croissant d’onduleurs et de convertisseurs dans les systèmes solaires, éoliens et de recharge de véhicules électriques stimule la demande de noyaux amorphes. Ces matériaux soutiennent le fonctionnement à haute fréquence et améliorent la stabilité magnétique, aidant les fabricants à fournir des appareils électroniques de puissance compacts et efficaces. Le secteur des énergies renouvelables bénéficie de la réduction de la génération de chaleur et de l’amélioration des performances de commutation dans les systèmes d’onduleurs. L’électrification croissante des transports crée de nouvelles opportunités pour les matériaux de noyaux avancés. À mesure que l’électronique de puissance continue de se développer, les fabricants intègrent des conceptions amorphes pour atteindre les objectifs d’efficacité et réduire les coûts de service à long terme.

Tendances clés et opportunités

Intégration de compositions d’alliages avancées

Les producteurs développent des formulations d’alliages raffinées pour améliorer la performance magnétique, la résistance à la corrosion et l’efficacité thermique. Les compositions émergentes à base de fer et hybrides offrent des pertes de noyau plus faibles, ce qui soutient les transformateurs de nouvelle génération et les dispositifs à haute fréquence. Les fabricants explorent les technologies de ruban mince pour obtenir une production constante à grande échelle. Ces innovations ouvrent des opportunités à travers les réseaux intelligents, les installations renouvelables et les systèmes de recharge rapide. La demande croissante de matériaux durables et durables pousse les fournisseurs à investir dans le développement d’alliages évolutifs et des lignes de production automatisées.

- Par exemple, l’alliage FINEMET de Hitachi Metals atteint une coercivité de 2 A/m, soutenant un comportement magnétique stable dans les systèmes à haute fréquence.

Utilisation croissante des noyaux amorphes dans les applications EV et industrielles

L’électrification dans les secteurs automobile et industriel crée de nouvelles voies de croissance alors que les noyaux amorphes offrent un comportement stable dans des environnements à haute charge et haute fréquence. Les chargeurs embarqués pour véhicules électriques, les convertisseurs DC-DC et les systèmes de commande de moteurs adoptent ces matériaux pour améliorer l’efficacité et réduire la génération de chaleur. L’automatisation industrielle stimule également l’utilisation dans les alimentations électriques de précision et les systèmes de contrôle. À mesure que les industries adoptent des équipements numériques et à haute densité, la demande augmente pour des matériaux qui soutiennent un design compact et une longue durée de vie. Cette tendance renforce les opportunités des fournisseurs dans les segments émergents à haute performance.

- Par exemple, Zhaojing Incorporated fournit des composants amorphes haute fréquence pour les chargeurs embarqués qui résistent à des températures de fonctionnement continues, soutenant les exigences de performance à long terme des véhicules électriques.

Principaux Défis

Coûts Élevés des Matériaux et du Traitement

Le marché fait face à des pressions sur les coûts en raison d’étapes de production complexes telles que la solidification rapide, le recuit de précision et la mise en forme de rubans fins. Ces processus augmentent les coûts unitaires par rapport aux noyaux en acier au silicium traditionnels, limitant l’adoption parmi les utilisateurs sensibles aux prix. Les fabricants doivent équilibrer les améliorations de qualité avec la réduction des coûts pour rester compétitifs. La disponibilité limitée d’alliages de haute qualité augmente les défis d’approvisionnement pour les petits producteurs. Les contraintes de coûts restent un obstacle à l’adoption à grande échelle dans les régions où les solutions de transformateurs à bas coût dominent.

Chaîne d’Approvisionnement Limitée et Capacité de Fabrication

Les lacunes de la chaîne d’approvisionnement entravent la croissance du marché car la production d’alliages amorphes dépend d’équipements spécialisés et de traitements qualifiés. De nombreuses régions manquent de capacité de fabrication locale, augmentant la dépendance aux importations et allongeant les délais de livraison. Les fluctuations de l’approvisionnement en matières premières peuvent perturber les calendriers de production des OEM de transformateurs. Les petites entreprises de services publics rencontrent des difficultés d’approvisionnement, retardant les mises à niveau des infrastructures. L’expansion de la fabrication régionale, l’amélioration de la logistique et la sécurisation des sources de matières premières restent essentielles pour surmonter les limitations actuelles de capacité.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 27 % du marché des noyaux métalliques amorphes, stimulée par des mises à niveau rapides des réseaux de distribution et une forte adoption de transformateurs économes en énergie. Les services publics investissent dans des systèmes de réseau modernes qui améliorent la gestion de la charge et réduisent les pertes à vide. L’installation croissante de projets d’énergie renouvelable soutient davantage la demande de noyaux haute performance avec une perte d’hystérésis réduite. Les États-Unis dominent la région grâce à des normes strictes d’efficacité énergétique et à de forts cycles de remplacement des transformateurs. La croissance bénéficie également de l’utilisation accrue de matériaux amorphes dans les infrastructures de recharge de véhicules électriques et les systèmes de puissance industriels, renforçant l’expansion à long terme du marché.

Europe

L’Europe représente une part de 24 %, soutenue par des normes réglementaires strictes axées sur la réduction des pertes d’énergie dans les systèmes de transmission et de distribution. Les pays adoptent des transformateurs à noyau amorphe pour répondre aux mandats climatiques et d’efficacité énergétique dans les secteurs industriels et commerciaux. La région bénéficie également de forts investissements dans la production d’énergie renouvelable et l’automatisation avancée des réseaux. L’Allemagne, la France et le Royaume-Uni stimulent la demande grâce à des mises à niveau continues des infrastructures de réseaux intelligents. La transition vers des opérations neutres en carbone encourage les entreprises de services publics et les fabricants à passer à des matériaux offrant une meilleure efficacité magnétique et des coûts de cycle de vie réduits.

Asie-Pacifique

L’Asie-Pacifique est en tête du marché avec une part de 34 %, stimulée par l’industrialisation croissante, la consommation d’électricité en hausse et la modernisation à grande échelle des réseaux. La Chine et l’Inde investissent massivement dans des transformateurs à haute efficacité pour soutenir la croissance urbaine rapide et le déploiement d’énergies renouvelables. Les noyaux amorphes gagnent en popularité alors que les gouvernements imposent des normes d’efficacité plus strictes pour les nouveaux équipements de distribution. La solide base manufacturière de la région soutient la production compétitive d’alliages amorphes et d’unités de transformateurs. Les réseaux de recharge de véhicules électriques en expansion, l’automatisation industrielle et les infrastructures numériques accélèrent l’adoption, faisant de l’Asie-Pacifique le marché régional à la croissance la plus rapide avec une demande soutenue à long terme.

Amérique Latine

L’Amérique latine détient une part de 9 %, soutenue par la modernisation progressive des réseaux électriques et le besoin croissant de transformateurs de distribution efficaces. Des pays comme le Brésil et le Mexique adoptent des solutions à noyau amorphe pour réduire les pertes techniques dans les systèmes de réseau vieillissants. Les investissements dans des projets d’énergie renouvelable, notamment les installations solaires et éoliennes, créent des opportunités supplémentaires pour le déploiement de transformateurs à haute efficacité. La croissance du marché bénéficie de l’expansion des zones industrielles nécessitant des systèmes électriques stables avec des coûts opérationnels réduits. La capacité de fabrication locale limitée ralentit l’adoption, mais l’accent croissant des gouvernements sur l’efficacité énergétique renforce le potentiel à long terme du marché dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capte une part de 6 %, stimulée par l’expansion continue des infrastructures et la demande croissante d’électricité dans les secteurs commercial et industriel. Les pays du Golfe investissent dans des systèmes de réseau modernes qui soutiennent une distribution électrique efficace et des pertes réduites. L’adoption augmente sur les marchés africains alors que les services publics recherchent des transformateurs à faibles pertes pour stabiliser les réseaux d’approvisionnement. Les projets d’énergie renouvelable, y compris les parcs solaires, augmentent le besoin de transformateurs à noyau amorphe qui améliorent l’efficacité et la durabilité. Malgré une adoption plus lente en raison des contraintes de coûts, la région montre des progrès constants à mesure que les programmes de modernisation s’étendent.

Segmentations du marché :

Par type de produit

Par application

- À base de fer

- À base de cobalt

Par utilisation finale

- Onduleurs

- Transformateurs

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel comprend des entreprises de premier plan telles que Hitachi Metals, AT&M, Metglas, VACUUMSCHMELZE, China Amorphous Technology, Zhaojing Incorporated, Qingdao Yunlu Advanced Materials, CG Power and Industrial Solutions, ATI et Fuji Electric. Ces fabricants se concentrent sur la production d’alliages amorphes à haute efficacité, le traitement avancé des rubans et l’amélioration des technologies de recuit pour répondre à la demande croissante des OEM de transformateurs et d’onduleurs. Les acteurs principaux augmentent leur capacité de production et investissent dans l’innovation des rubans fins pour réduire les pertes de noyau et améliorer la stabilité magnétique. Les partenariats avec les services publics et les fabricants de transformateurs renforcent la présence régionale, tandis que les prix compétitifs et la fiabilité de la chaîne d’approvisionnement restent des différenciateurs clés. Les entreprises poursuivent également des objectifs de durabilité en améliorant les processus énergétiques efficaces et en réduisant le gaspillage de matériaux. La demande croissante pour les réseaux intelligents, les systèmes renouvelables et les infrastructures de véhicules électriques pousse les entreprises à accélérer la R&D pour les noyaux haute fréquence de nouvelle génération.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Hitachi Metals, Ltd.

- Advanced Technology & Materials Co., Ltd. (AT&M)

- China Amorphous Technology Co., Ltd.

- Metglas, Inc.

- VACUUMSCHMELZE GmbH & Co. KG

- Zhaojing Incorporated

- Qingdao Yunlu Advanced Materials

- CG Power and Industrial Solutions

- Allegheny Technologies Incorporated (ATI)

- Fuji Electric Co., Ltd.

Développements récents

- En 2024, VACUUMSCHMELZE GmbH & Co. KG a continué de renforcer son approvisionnement en noyaux pour des applications de transformateurs économes en énergie, un marché en croissance mondiale. L’entreprise a promu sa série d’alliages VITROPERM®, un matériau nanocristallin, pour des composants magnétiques à faibles pertes tels que les transformateurs de courant, les selfs de mode commun et les transformateurs à moyenne fréquence.

- En 2024, Advanced Technology & Materials Co., Ltd. (AT&M) est restée un acteur clé dans l’industrie mondiale des noyaux amorphes. L’entreprise a soutenu la production de matériaux de ruban amorphe pour les transformateurs de distribution.

- En mars 2023, Metglas, Inc. a annoncé une expansion majeure de sa ligne de production d’acier amorphe HB1M à Conway, en Caroline du Sud. La mise à niveau comprenait l’installation de la plus grande ligne de coulée de métal amorphe au monde pour répondre à la demande croissante de noyaux de qualité transformateur.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de produit, Application, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des transformateurs à haute efficacité augmentera à mesure que les services publics moderniseront les réseaux de distribution.

- L’adoption de noyaux amorphes dans les systèmes de recharge de VE et les systèmes renouvelables s’étendra régulièrement.

- Les formulations d’alliages avancées amélioreront la stabilité magnétique et réduiront encore les pertes de noyau.

- Les fabricants augmenteront leur capacité de production pour répondre à la demande mondiale croissante de transformateurs.

- Les projets de réseaux intelligents accéléreront l’installation de transformateurs à faibles pertes dans les principales régions.

- La croissance de l’électronique de puissance stimulera l’utilisation de matériaux amorphes dans les dispositifs à haute fréquence.

- Les fournisseurs régionaux investiront dans la fabrication localisée pour réduire la dépendance aux importations.

- L’automatisation et le traitement de précision amélioreront la qualité des rubans et réduiront les coûts de production.

- L’adoption dans les économies émergentes augmentera à mesure que les gouvernements renforceront les normes d’efficacité.

- La collaboration entre les OEM et les producteurs de matériaux accélérera le développement de noyaux amorphes de nouvelle génération.