Aperçu du marché des pansements bioactifs :

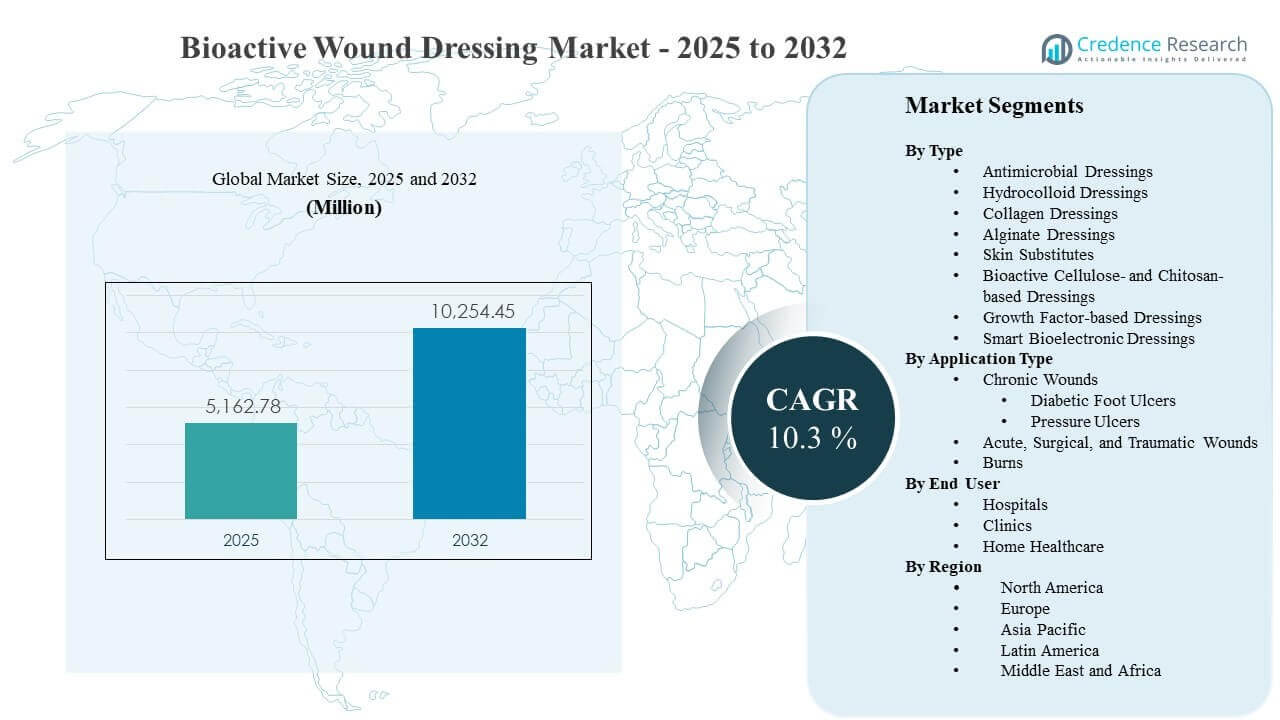

La taille du marché mondial des pansements bioactifs était estimée à 5162,78 millions USD en 2025 et devrait atteindre 10254,45 millions USD d’ici 2032, avec une croissance à un TCAC de 10,3 % de 2025 à 2032. La pression clinique et économique croissante pour accélérer la fermeture des plaies difficiles à cicatriser renforce l’adoption de solutions bioactives capables de gérer le risque d’infection, l’équilibre hydrique et la régénération tissulaire dans un seul parcours de soins. La demande de pansements bioactifs est également soutenue par l’augmentation de la charge des maladies chroniques et des volumes procéduraux plus élevés qui élargissent le bassin de plaies traitées dans les hôpitaux et les établissements ambulatoires, l’Amérique du Nord restant un ancrage majeur de revenus grâce à l’utilisation établie des soins avancés des plaies.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Pansements Bioactifs 2025 |

5162,78 millions USD |

| Marché des Pansements Bioactifs, TCAC |

10,3% |

| Taille du Marché des Pansements Bioactifs 2032 |

10254,45 millions USD |

Tendances et Perspectives Clés du Marché

- Le marché mondial des pansements bioactifs est passé de 5162,78 millions USD (2025) à un montant prévu de 10254,45 millions USD (2032) avec un TCAC de 10,3 % entre 2025 et 2032.

- Les substituts cutanés ont représenté la plus grande part de 41,6 % en 2025, soutenus par leur rôle dans les plaies chroniques complexes et les parcours de soins à haute acuité.

- Les plaies aiguës, chirurgicales et traumatiques détenaient une part de 45,2 % en 2025, reflétant des volumes de traitement élevés et des protocoles de gestion des plaies post-procédure standardisés.

- Les environnements hospitaliers représentaient 77,4 % de part en 2025, en raison de la complexité accrue des cas, de la supervision clinique et des achats guidés par le formulaire.

- Les revenus régionaux en 2025 étaient dominés par l’Amérique du Nord (41,7 %), suivie par l’Europe (25,4 %), l’Asie-Pacifique (23,6 %), l’Amérique latine (5,9 %) et le Moyen-Orient et l’Afrique (3,4 %).

Analyse des Segments

Les pansements bioactifs sont de plus en plus choisis lorsque les pansements conventionnels ne donnent pas de résultats prévisibles dans les plaies chroniques et à haut risque. La proposition de valeur clinique repose sur une fermeture plus rapide, une réduction des complications infectieuses et moins de changements de pansements, ce qui peut améliorer le confort du patient et réduire l’intensité totale des soins. La prévalence croissante du diabète et le fardeau associé des ulcères du pied diabétique continuent d’élargir le bassin adressable pour les thérapies avancées, tandis que le vieillissement de la population augmente l’incidence et le risque de récurrence des escarres. Les prestataires standardisent également les parcours de soins des plaies, ce qui augmente l’utilisation répétée de produits avancés une fois protocolisés.

Les décisions d’achat sont fortement influencées par les preuves, la facilité d’utilisation et l’adéquation au lieu de soins. L’adoption par les hôpitaux reste élevée en raison des équipes de soins multidisciplinaires, de la disponibilité du débridement et des thérapies complémentaires, ainsi que des voies de remboursement plus solides pour les produits avancés. En même temps, les cliniques externes et les programmes de soins à domicile développent la prestation de soins avancés pour les plaies à mesure que les produits deviennent plus simples à appliquer et sont conçus pour une durée de port plus longue. Cela crée une voie pour une utilisation à plus grand volume au-delà des soins hospitaliers, en particulier pour les plaies chroniques stables sous surveillance longitudinale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Type d’Informations

Les Substituts Cutanés représentaient la plus grande part de 41,6% en 2025. Ces produits bénéficient d’une forte familiarité des cliniciens dans les plaies complexes où le soutien à la régénération tissulaire et la couverture structurelle sont prioritaires. Les formulaires hospitaliers et les cliniques de plaies avancées préfèrent souvent les matrices biologiques pour les plaies difficiles à guérir car elles s’alignent sur l’escalade basée sur le protocole après l’échec des soins standard. Les améliorations continues des produits et des preuves cliniques plus larges renforcent le positionnement premium et les commandes répétées dans les voies des plaies chroniques.

Par Type d’Application

Les Plaies Aiguës, Chirurgicales et Traumatiques représentaient la plus grande part de 45,2% en 2025. Les volumes procéduraux élevés créent un flux constant pour la gestion des plaies post-opératoires, où la cohérence et la facilité d’utilisation sont importantes à grande échelle. Les voies de sortie standardisées et les priorités de prévention des infections encouragent la sélection de matériaux avancés capables de stabiliser l’environnement de la plaie et de réduire les complications. Les soins aux traumatismes soutiennent également l’utilisation avancée lorsque la complexité des plaies augmente, accélérant la demande pour des pansements de haute performance.

Par Informations sur l’Utilisateur Final

Les environnements hospitaliers représentaient la plus grande part de 77,4% en 2025. Les hôpitaux traitent des plaies de plus grande acuité avec un fardeau de comorbidité plus important, nécessitant la supervision des cliniciens et l’accès aux thérapies complémentaires qui rendent les produits avancés plus déployables. Les cadres d’approvisionnement centralisés et de formulaires favorisent également les fournisseurs avec de larges portefeuilles et des ensembles de preuves, soutenant une utilisation stable dans tous les départements. La domination des soins hospitaliers est renforcée par les structures de remboursement et les indicateurs de qualité liés à la prévention des infections et aux résultats des plaies.

Moteurs du Marché des Pansements Bioactifs pour Plaies

Augmentation du fardeau des plaies chroniques lié au diabète et au vieillissement

La prévalence accrue du diabète et des maladies vasculaires élargit la population traitée pour les ulcères du pied diabétique et d’autres plaies chroniques nécessitant des thérapies avancées. Les démographies vieillissantes augmentent le risque d’escarres et de récurrence des plaies, augmentant la demande longitudinale pour des produits qui soutiennent une fermeture fiable. Les prestataires sont sous pression pour réduire les complications infectieuses et les réadmissions, ce qui augmente la volonté d’adopter des pansements avec des performances antimicrobiennes et régénératrices. À mesure que les voies de soins des plaies deviennent protocolisées, les produits avancés voient une utilisation répétée plus élevée à travers des étapes cliniques standardisées.

- Par exemple, l’Apligraf d’Organogenesis a montré une guérison complète chez 56 % des patients atteints d’ulcères du pied diabétique en 12 semaines contre 38 % avec la thérapie standard, tandis que le temps médian de fermeture s’est amélioré à 65 jours contre 90 jours dans son essai pivot multicentrique. À mesure que les voies de soins des plaies deviennent protocolisées, les produits avancés voient une utilisation répétée plus élevée à travers des étapes cliniques standardisées.

Standardisation des protocoles hospitaliers et voies de soins axées sur la qualité

Les hôpitaux appliquent de plus en plus des voies d’évaluation et d’escalade des plaies guidées par des protocoles pour réduire la variation des résultats. Les pansements bioactifs s’intègrent dans ces voies en offrant un soutien de guérison plus prévisible dans les cas complexes et en améliorant l’efficacité du flux de travail grâce à des temps de port plus longs. Les objectifs de prévention des infections et de réduction des complications renforcent l’adoption de pansements qui gèrent la charge microbienne et l’exsudat plus efficacement que les alternatives de base. À mesure que les équipes pluridisciplinaires de soins des plaies s’étendent, les commandes deviennent plus cohérentes et les relations avec les fournisseurs se renforcent grâce au positionnement dans le formulaire.

- Par exemple, Mölnlycke affirme que le Mepilex Border Flex peut rester en place jusqu’à 7 jours, et son résumé des preuves cliniques rapporte une réduction de 88 % du risque de développement d’ulcères de pression lorsque des pansements en mousse de silicone souple à cinq couches ont été ajoutés aux protocoles de prévention en soins intensifs.

Innovation technologique dans les matériaux et la fonctionnalité multimodale

L’innovation dans les biomatériaux, les technologies antimicrobiennes et les signaux régénératifs renforce la différenciation clinique et élargit les cas d’utilisation. Les matrices de collagène, les matériaux bioactifs à base de cellulose/chitosane et les concepts liés aux facteurs de croissance améliorent les performances dans les plaies difficiles à cicatriser où l’équilibre hydrique conventionnel est insuffisant. Les concepts intelligents et bioélectroniques soutiennent l’intégration future de la surveillance et de la réponse, améliorant l’adhérence aux plans de soins et permettant une intervention plus précoce lorsque les plaies se détériorent. Ces améliorations soutiennent une tarification premium et réduisent le retour aux pansements de base une fois les performances démontrées.

Passage vers le coût total des soins et l’efficacité des ressources

Les prestataires et les payeurs se concentrent de plus en plus sur le coût total des soins plutôt que sur le coût unitaire des produits, en particulier pour les plaies chroniques qui entraînent des visites répétées. Les produits bioactifs peuvent réduire la fréquence des changements de pansements, diminuer les complications liées aux infections et raccourcir les délais de soins, améliorant ainsi l’efficacité du personnel. Cette logique économique est particulièrement pertinente dans les environnements hospitaliers où le temps de soins infirmiers et la durée de séjour sont des facteurs de coût majeurs. À mesure que les soins basés sur la valeur se développent, la demande se renforce pour des solutions capables de démontrer une amélioration des résultats et des économies opérationnelles.

Défis du marché des pansements bioactifs pour plaies

Les pansements bioactifs pour plaies rencontrent des obstacles à l’adoption liés à la variabilité des remboursements, aux seuils de preuves et aux contraintes budgétaires dans les différents sites de soins. Les hôpitaux peuvent exiger une documentation clinique solide, un alignement local des voies et des approbations de formulaires avant de généraliser l’utilisation, ce qui ralentit l’adoption des nouvelles technologies. Les primes de prix peuvent limiter la pénétration dans les environnements sensibles aux coûts où les pansements de base restent l’option par défaut. Les équipes d’approvisionnement évaluent également la fiabilité des fournisseurs et la continuité de l’approvisionnement, rendant la disponibilité constante une exigence critique pour la standardisation.

- Par exemple, Organogenesis déclare que l’Apligraf est soutenu par des essais contrôlés randomisés qui ont appuyé l’approbation de la FDA, avec 57 % des ulcères veineux de la jambe fermés à la semaine 24 contre 40 % pour le groupe témoin, un temps médian de fermeture de 99 jours contre 184 jours, et 56 % des ulcères du pied diabétique fermés à la semaine 12 contre 38 % pour le groupe témoin.

La complexité du marché est accrue par la diversité des types de plaies, les comorbidités des patients et les différences dans les pratiques des cliniciens. Les résultats peuvent varier en fonction de la qualité du débridement, de l’adhérence au déchargement, du contrôle des infections et de la conformité des patients, ce qui peut compliquer l’attribution au niveau du produit. Le choix des produits est également influencé par les besoins en formation et la facilité d’application, en particulier lors de l’extension de l’utilisation aux milieux ambulatoires et à domicile. Les exigences réglementaires et les limitations des revendications peuvent encore restreindre la manière dont la valeur est communiquée, réduisant la rapidité de passage des solutions en place.

Tendances et opportunités du marché des pansements bioactifs

Les soins avancés des plaies s’étendent au-delà des milieux hospitaliers, alors que les cliniques ambulatoires développent des programmes spécialisés pour les plaies et recherchent des outils qui soutiennent des résultats reproductibles. Les conceptions à port prolongé, l’application simplifiée et les kits de soins groupés permettent une utilisation plus large dans les cliniques et les parcours de soins à domicile supervisés. Cette tendance soutient des volumes de traitement plus élevés pour les plaies chroniques stables et la gestion post-sortie, augmentant la demande adressable pour des produits qui équilibrent performance et facilité d’utilisation. Les entreprises qui alignent formation, service et preuves avec ces milieux peuvent gagner des parts de marché grâce à l’adoption de parcours.

- Par exemple, Smith+Nephew a rapporté dans un essai randomisé de 50 patients que son système PICO Single Use NPWT a réduit les infections du site chirurgical de 74 % par rapport aux soins standard, avec des taux d’infection de 8,3 % comparés à 32,0 %, et a raccourci la durée moyenne de séjour à 6,1 jours contre 14,7 jours ; la société déclare également que PICO est adapté aux milieux hospitaliers et communautaires.

La convergence technologique crée des opportunités pour des plateformes bioactives de nouvelle génération qui combinent le contrôle antimicrobien, la gestion de l’humidité et le soutien régénératif au sein de systèmes intégrés. Les concepts bioélectroniques intelligents peuvent permettre la surveillance, des indicateurs d’alerte précoce et des décisions de soins plus personnalisées, soutenant une intervention plus précoce et une meilleure adhérence. À mesure que la documentation des plaies devient plus numérique, les solutions habilitées par les données peuvent être préférées dans les réseaux de soins organisés recherchant des résultats mesurables. Cela crée un espace blanc pour des produits différenciés pouvant démontrer à la fois une valeur clinique et une efficacité des flux de travail.

Perspectives régionales

Amérique du Nord

L’Amérique du Nord détenait la part de revenu leader de 41,7 % en 2025. La région bénéficie d’une utilisation établie des soins avancés des plaies, d’une intensité de traitement élevée pour les plaies chroniques, et de voies d’approvisionnement hospitalières matures qui soutiennent les contrats basés sur les portefeuilles. Les cliniques spécialisées pour les plaies et les réseaux de soins intégrés renforcent également l’utilisation répétée une fois que les produits sont intégrés dans des protocoles standardisés. La prévalence élevée du diabète et l’accent fort mis sur la prévention des infections continuent de soutenir la demande pour des solutions avancées.

Europe

L’Europe représentait une part de 25,4% en 2025. La demande est soutenue par des systèmes de santé structurés et un accent croissant sur la sélection de produits basée sur des preuves dans les parcours de soins hospitaliers et communautaires. L’adoption des soins avancés des plaies est renforcée par des services spécialisés dans les principaux marchés et la modernisation continue des protocoles cliniques. La durabilité et l’innovation matérielle influencent également les priorités d’approvisionnement, en particulier là où les cadres d’approvisionnement encouragent la rationalisation standardisée des produits.

Asie-Pacifique

L’Asie-Pacifique représentait une part de 23,6% en 2025. La croissance est stimulée par l’accès croissant aux soins avancés dans les hôpitaux urbains, la prévalence croissante du diabète et l’augmentation des investissements dans les infrastructures de santé. L’adoption reste inégale entre les pays en raison de la variabilité des remboursements et des contraintes d’accessibilité, mais la modernisation des parcours cliniques améliore l’adoption dans les environnements à plus forte acuité. À mesure que les programmes de soins des plaies ambulatoires se développent, la demande devrait s’élargir au-delà des hôpitaux tertiaires pour inclure les cliniques et les soins à domicile supervisés.

Amérique latine

L’Amérique latine détenait une part de 5,9% en 2025. L’adoption est soutenue par l’expansion des soins de santé privés et l’amélioration de la disponibilité des produits de soins avancés des plaies dans les grands centres urbains. Cependant, la sensibilité budgétaire et la variabilité de l’accès aux cliniques spécialisées en soins des plaies limitent la pénétration dans les systèmes publics plus larges. Les fournisseurs qui offrent des parcours de formation clairs et des protocoles rentables peuvent accélérer l’adoption dans les segments à forte charge de plaies chroniques.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 3,4% de part en 2025. La demande est concentrée dans les pays avec des dépenses de santé plus élevées et un meilleur accès aux services avancés de soins des plaies, tandis que la pénétration plus large est limitée par l’accessibilité financière et la disponibilité inégale des spécialistes. Les investissements dans les infrastructures hospitalières et l’expansion des réseaux de soins privés améliorent l’accès aux produits avancés dans certains marchés. Un accent continu sur la gestion du diabète et la prévention des infections soutient l’expansion progressive de l’utilisation des pansements avancés.

Paysage concurrentiel

La concurrence sur le marché des pansements bioactifs pour plaies est façonnée par l’étendue du portefeuille, les preuves cliniques et la capacité à obtenir l’accès aux formulaires hospitaliers grâce à des revendications de performance différenciées et un soutien de service. Les principaux fournisseurs rivalisent sur le contrôle des infections, la performance régénérative, la durée de port et la facilité d’application, tout en mettant également l’accent sur la formation des cliniciens et l’intégration des parcours. La force de négociation et la portée de distribution influencent les décisions d’achat, en particulier dans les grands réseaux hospitaliers. Les cycles d’innovation restent actifs alors que les entreprises rafraîchissent les produits hérités et introduisent des matériaux avancés pour défendre leur part.

3M concurrence en tirant parti de ses vastes capacités en soins des plaies et de ses relations solides à travers les canaux d’approvisionnement hospitalier, soutenant l’adoption grâce à des flux de travail standardisés et à la familiarité des cliniciens. Le positionnement de l’entreprise met généralement l’accent sur la facilité d’utilisation, la cohérence des performances et l’adéquation des parcours dans les contextes aigus et chroniques. L’étendue du portefeuille peut soutenir la vente croisée entre les départements, renforçant la résilience des contrats. Les cycles de rafraîchissement des produits aident également à maintenir la pertinence dans les indications à fort volume où les hôpitaux préfèrent les marques éprouvées.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, hésitantes et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En avril 2025, Convatec a annoncé l’approbation réglementaire pour ConvaNiox, qu’elle a décrit comme le premier pansement multimodal générateur d’oxyde nitrique pour le marché des soins des plaies, avec un déploiement initial prévu plus tard en 2025 en France, en Allemagne, en Italie, en Pologne, en Espagne et au Royaume-Uni.

- En juillet 2025, Convatec a déclaré avoir obtenu l’autorisation réglementaire au Royaume-Uni, dans l’UE, en Australie et aux États-Unis pour Aquacel ConvaFiber, un pansement de nouvelle génération basé sur sa technologie Hydrofiber, et a ajouté que le produit est prévu pour être lancé en 2026.

- En juillet 2025, MiMedx Group et Vaporox ont annoncé une collaboration stratégique pour co-promouvoir et co-commercialiser leurs offres de soins des plaies, tandis que MiMedx a également investi dans Vaporox et a reçu certains droits d’exclusivité liés à d’éventuelles discussions d’acquisition.

- En novembre 2025, Solventum a annoncé un accord définitif pour acquérir Acera Surgical pour 725 millions de dollars en espèces plus jusqu’à 125 millions de dollars en paiements conditionnels, déclarant que l’accord vise à accélérer l’adoption des produits Restrata d’Acera sur le marché des soins aigus.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

5162,78 millions USD |

| Prévision des revenus en 2032 |

10254,45 millions USD |

| Taux de croissance (CAGR) |

10,3% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Type; Par Type d’Application; Par Utilisateur Final |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

3M; Smith & Nephew plc; Mölnlycke Health Care AB; ConvaTec Group plc; B. Braun SE; Coloplast A/S; Organogenesis Holdings Inc.; Integra LifeSciences Holdings Corporation |

| Nombre de Pages |

328 |

Segmentation

Par Type

- Pansements Antimicrobiens

- Pansements Hydrocolloïdes

- Pansements au Collagène

- Pansements d’Alginate

- Substituts Cutanés

- Pansements Bioactifs à base de Cellulose et de Chitosane

- Pansements à base de Facteurs de Croissance

- Pansements Bioélectroniques Intelligents

Par Type d’Application

- Plaies Chroniques [Ulcères du Pied Diabétique, Escarres]

- Plaies Aiguës, Chirurgicales et Traumatiques

- Brûlures

Par Utilisateur Final

- Hôpitaux

- Cliniques

- Soins à domicile

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- R.-U.

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique