Aperçu du Marché

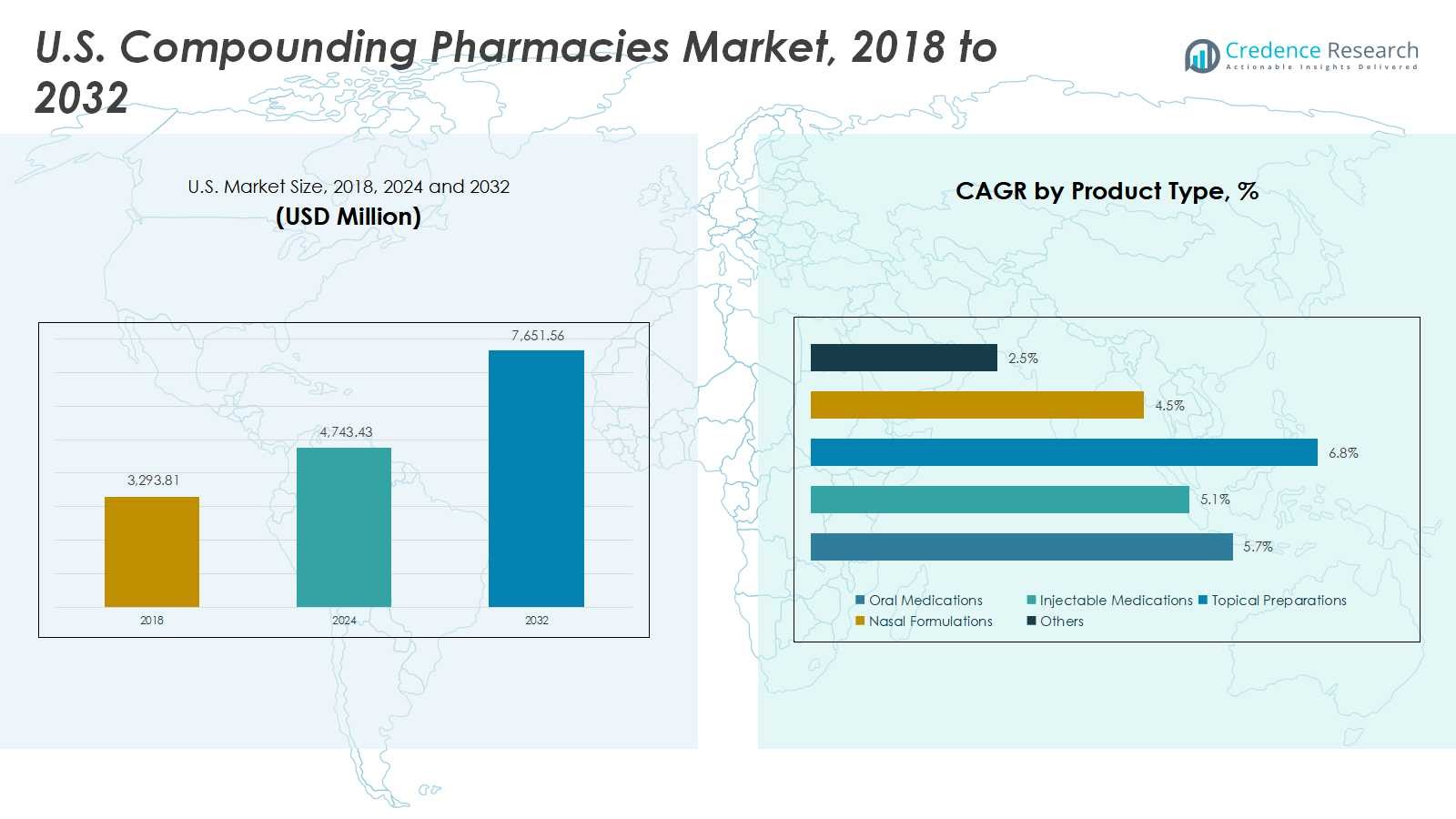

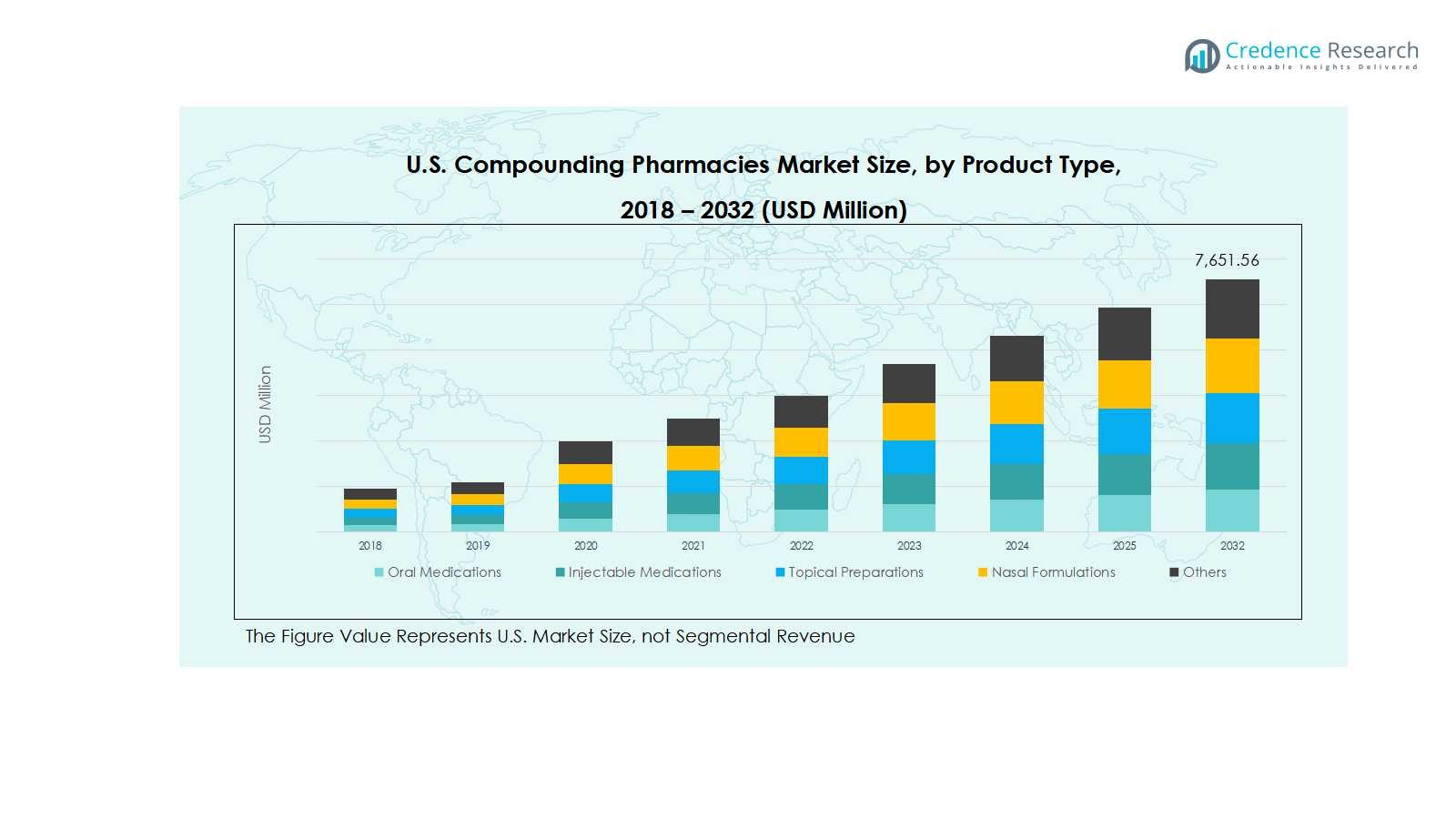

La taille du marché des pharmacies de composition aux États-Unis était évaluée à 3 293,81 millions USD en 2018, atteignant 4 743,43 millions USD en 2024, et devrait atteindre 7 651,56 millions USD d’ici 2032, avec un TCAC de 5,73 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des pharmacies de composition aux États-Unis 2024 |

4 743,43 millions USD |

| Marché des pharmacies de composition aux États-Unis, TCAC |

5,73% |

| Taille du marché des pharmacies de composition aux États-Unis 2032 |

7 651,56 millions USD |

Le marché des pharmacies de composition aux États-Unis est dominé par des acteurs clés tels que Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, 21st Century Pharmacy, PCCA, et Medisca. Ces entreprises maintiennent des positions fortes grâce à des services de composition stériles et non stériles avancés, des partenariats stratégiques, et un accent sur les formulations centrées sur le patient à travers des médicaments oraux, injectables et topiques. Régionalement, le Sud domine avec une part de marché de 30 %, suivi par le Nord-Est à 28 %, le Midwest à 22 %, et l’Ouest à 20 %. La croissance est stimulée par la prévalence croissante des maladies chroniques, le vieillissement de la population, et la demande croissante pour des thérapies personnalisées telles que le remplacement hormonal, la gestion de la douleur, et les médicaments spécialisés. L’investissement dans la technologie, la conformité réglementaire, et les offres de produits innovants assure un leadership soutenu et une expansion du marché pour ces principaux acteurs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des pharmacies de composition aux États-Unis était évalué à 4 743,43 millions USD en 2024 et devrait atteindre 7 651,56 millions USD d’ici 2032, avec un TCAC de 5,73 %. Les médicaments oraux détiennent la plus grande part de type de produit à 35 %, tandis que les pharmacies 503A dominent le type de pharmacie à 60 %, et la composition stérile mène la stérilité avec 55 %. La thérapie de remplacement hormonal représente 30 % de la zone thérapeutique, et les adultes représentent 50 % des données démographiques des patients.

- La croissance est stimulée par la demande croissante de médicaments personnalisés, l’augmentation de la prévalence des maladies chroniques et une population vieillissante nécessitant des thérapies spécifiques aux patients.

- Les principales tendances incluent les avancées technologiques dans les équipements de composition et l’automatisation, ainsi que les opportunités croissantes dans les formulations pédiatriques et gériatriques.

- L’analyse concurrentielle montre que les principaux acteurs tels que Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS et Medisca se concentrent sur les partenariats, les acquisitions et l’innovation.

- Régionalement, le Sud mène avec 30 % de part de marché, suivi du Nord-Est à 28 %, du Midwest à 22 % et de l’Ouest à 20 %.

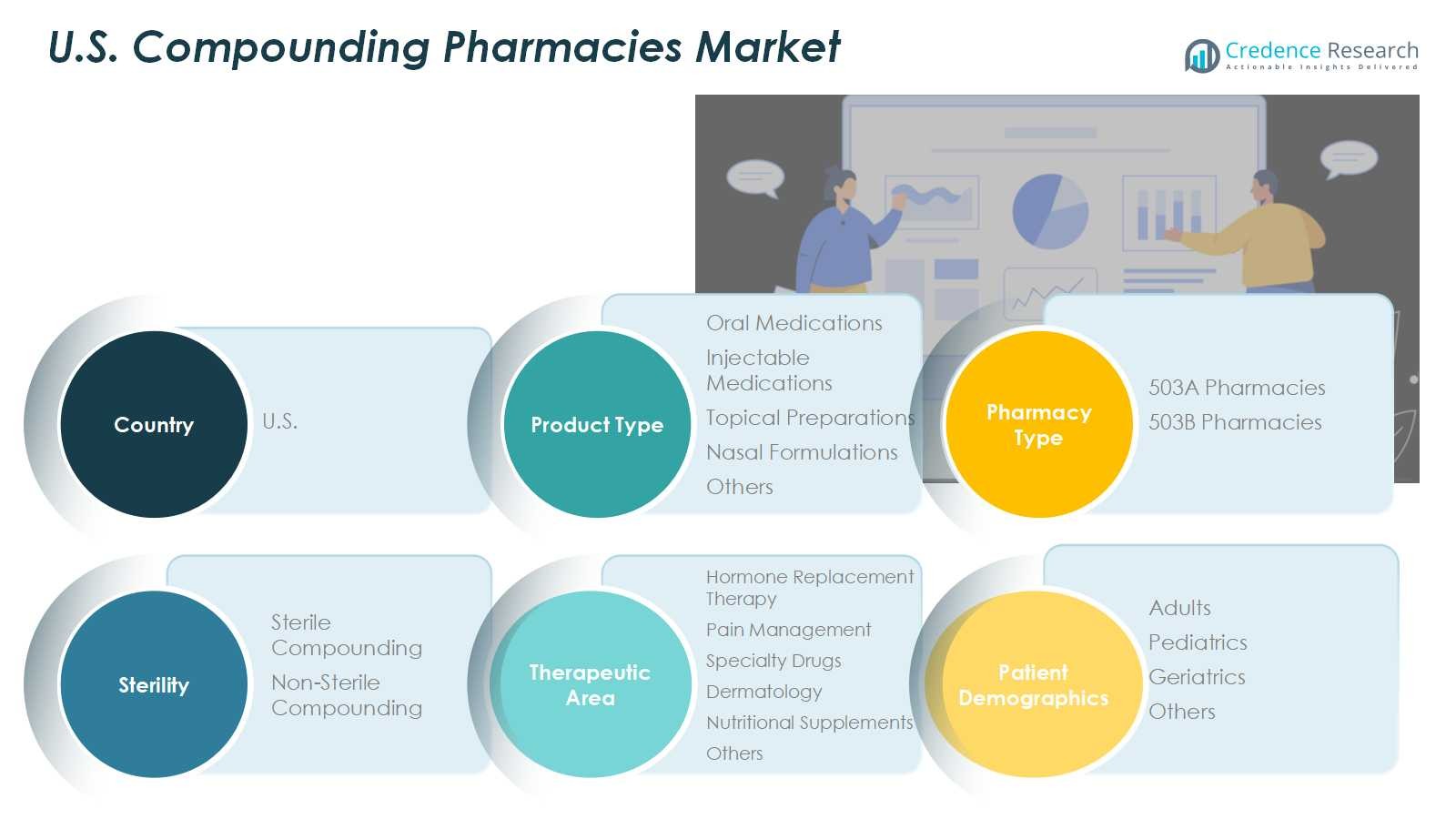

Analyse de la Segmentation du Marché :

Par Type de Produit

Les Médicaments Oraux dominent le segment du type de produit avec environ 35 % de part de marché, grâce à la facilité d’administration, à la prévalence croissante des maladies chroniques et à la demande pour des dosages spécifiques aux patients. Les Médicaments Injectables suivent de près, soutenus par l’augmentation des applications hospitalières et cliniques. Les Préparations Topiques et les Formulations Nasales connaissent une croissance régulière en raison de l’augmentation des traitements dermatologiques et des thérapies localisées. Les avancées technologiques dans les processus de composition et le besoin de formulations personnalisées continuent de stimuler l’expansion du marché dans tous les sous-segments.

- Par exemple, le PAXLOVID de Pfizer, un traitement antiviral oral pour la COVID-19, utilise un dosage précis deux fois par jour optimisé pour diverses fonctions rénales des patients, améliorant l’efficacité et l’adhésion au traitement.

Par Type de Pharmacie

Les Pharmacies 503A dominent le segment avec environ 60 % de part, attribué à leurs services de composition directe aux patients et à la conformité avec les normes USP /. Les Pharmacies 503B croissent régulièrement en répondant aux besoins des hôpitaux et des grandes institutions avec des préparations stériles. Dans le sous-segment de la stérilité, la Composition Stérile détient 55 % de part de marché, soutenue par la demande croissante de thérapies injectables et parentérales, tandis que la Composition Non Stérile se développe dans les formulations dermatologiques et de remplacement hormonal. Les réglementations de sécurité et la personnalisation spécifique aux patients sont des moteurs clés de croissance dans les segments de la pharmacie et de la stérilité.

- Par exemple, SCA Pharma se spécialise dans les solutions injectables stériles personnalisées desservant les hôpitaux et les centres de chirurgie à l’échelle nationale.

Par Zone Thérapeutique

La Thérapie de Remplacement Hormonal domine le segment de la zone thérapeutique avec 30 % de part de marché, stimulée par le vieillissement de la population et la sensibilisation croissante aux traitements hormonaux personnalisés. La Gestion de la Douleur et les Médicaments Spécialisés contribuent de manière significative en raison de la prévalence croissante des douleurs chroniques et de la demande pour des thérapies spécialisées. Dans les données démographiques des patients, les Adultes représentent 50 % de part, reflétant une forte demande pour les soins chroniques et les médicaments personnalisés. Les segments émergents de la Pédiatrie et de la Gériatrie bénéficient d’une attention croissante sur les formulations centrées sur le patient et les thérapies adaptées aux groupes d’âge.

Principaux moteurs de croissance

Augmentation de la demande pour des médicaments personnalisés

Le marché des pharmacies de préparation magistrale aux États-Unis est fortement stimulé par la demande croissante de médicaments personnalisés adaptés aux besoins individuels des patients. Les patients atteints de maladies chroniques, d’allergies ou ayant des exigences posologiques spécifiques préfèrent les thérapies sur mesure, ce qui favorise l’adoption de médicaments composés oraux, injectables et topiques. Cette tendance est renforcée par une sensibilisation accrue des prestataires de soins de santé et des patients aux avantages des thérapies personnalisées pour améliorer les résultats des traitements. Par conséquent, le marché connaît une croissance régulière, en particulier dans les segments de la thérapie de remplacement hormonal, de la gestion de la douleur et des médicaments spécialisés, où les soins centrés sur le patient sont essentiels.

- Par exemple, B. Braun propose des solutions de préparation magistrale avancées qui améliorent les soins aux patients dans diverses thérapies, y compris des médicaments stériles composés adaptés aux besoins individuels des patients.

Expansion des services de préparation stérile

La préparation stérile, y compris les formulations injectables et parentérales, est un moteur de croissance majeur, représentant plus de 55 % du segment de la stérilité. Les hôpitaux, cliniques et établissements de soins de longue durée dépendent de plus en plus des médicaments stériles composés pour des traitements complexes. La conformité réglementaire, le respect des normes USP et le besoin de préparations stériles sûres et personnalisées contribuent à l’expansion du marché. De plus, l’augmentation de la prévalence des maladies chroniques et des thérapies spécialisées nécessite des services de préparation stérile, encourageant les pharmacies à investir dans des infrastructures avancées et du personnel qualifié pour répondre aux demandes cliniques croissantes.

- Par exemple, Pfizer CentreOne est reconnu pour son expertise en fabrication stérile complexe, répondant à des normes de sécurité et réglementaires élevées pour produire des injectables stériles personnalisés pour des thérapies spécialisées.

Vieillissement de la population et augmentation des maladies chroniques

Le vieillissement de la population américaine et la prévalence croissante des maladies chroniques, telles que le diabète, les maladies cardiovasculaires et les déséquilibres hormonaux, stimulent la croissance des pharmacies de préparation magistrale. Les personnes âgées nécessitent souvent des doses personnalisées ou des formulations alternatives qui ne sont pas disponibles dans le commerce, augmentant la demande pour des thérapies spécifiques aux patients. Cette tendance démographique alimente la croissance des formulations de remplacement hormonal, de gestion de la douleur et de suppléments nutritionnels. De plus, les campagnes de sensibilisation et les recommandations des médecins pour un traitement individualisé soutiennent davantage l’expansion du marché, garantissant que les pharmacies de préparation magistrale restent un élément crucial dans la prestation de soins de santé personnalisés.

Tendances clés et opportunités

Avancées technologiques dans la préparation magistrale

L’adoption de technologies avancées de préparation, y compris les systèmes de distribution automatisés, les équipements de préparation stérile et les plateformes de prescription numérique, représente une opportunité significative pour les pharmacies américaines. Ces innovations améliorent la précision, réduisent le temps de préparation et renforcent la sécurité des patients. L’intégration de la technologie soutient également la gestion des prescriptions à distance et les services de télépharmacie, élargissant l’accès aux populations mal desservies. Les acteurs du marché qui exploitent des solutions technologiques peuvent optimiser leurs opérations, accroître leur efficacité et répondre à la demande croissante de médicaments personnalisés, notamment dans les thérapies injectables, topiques et de remplacement hormonal, créant ainsi un avantage concurrentiel.

- Par exemple, le système de pharmacie robotique Rowa Vmax de BD est largement utilisé à travers l’Europe et par des systèmes de santé comme Henry Ford Health, offrant une fiabilité de 99,9 % dans le stockage et la distribution automatisés, optimisant ainsi le flux de travail et l’allocation des ressources en pharmacie.

Accent Croissant sur les Formulations Pédiatriques et Gériatriques

Cibler les patients pédiatriques et gériatriques présente une opportunité prometteuse, car ces groupes démographiques nécessitent des dosages et des formulations spécialisés qui ne sont généralement pas disponibles dans les produits pharmaceutiques standard. Les pharmacies de préparation peuvent tirer parti de ce besoin non satisfait en proposant des liquides oraux adaptés à l’âge, des gels transdermiques et d’autres préparations personnalisées. La sensibilisation croissante des soignants et des professionnels de la santé aux avantages des thérapies personnalisées soutient davantage cette tendance. S’étendre à ces segments de patients permet aux pharmacies de diversifier leurs offres de produits, d’améliorer leur pénétration sur le marché et de renforcer leur position dans le paysage des médicaments personnalisés aux États-Unis.

- Par exemple, Abbott Laboratories est à la pointe des innovations en nutrition gériatrique à l’échelle mondiale, développant des produits fondés sur la science ciblant la malnutrition et la perte musculaire pour répondre aux besoins uniques des personnes âgées.

Principaux Défis

Conformité Réglementaire Stricte

Les pharmacies de préparation font face à des défis en raison des exigences réglementaires strictes imposées par la FDA et les conseils d’État. La conformité aux normes USP , et , ainsi que les inspections régulières, augmentent la complexité opérationnelle et les coûts. Le non-respect de ces directives peut entraîner des pénalités, des rappels ou la fermeture de l’entreprise. Les petites pharmacies peuvent avoir du mal à investir dans des installations stériles, du personnel qualifié et des systèmes de documentation nécessaires pour se conformer aux réglementations. Naviguer dans ce paysage réglementaire complexe reste un défi crucial, nécessitant une formation continue, une surveillance et des investissements pour maintenir la crédibilité sur le marché et la sécurité des patients.

Contrôle de la Qualité et Préoccupations de Sécurité

Maintenir une qualité et une sécurité constantes est un défi persistant sur le marché des pharmacies de préparation aux États-Unis. Les erreurs de formulation, la contamination ou la mauvaise manipulation des médicaments stériles peuvent entraîner de graves risques pour la santé des patients et des responsabilités légales. La nécessité de protocoles rigoureux de contrôle de la qualité, de procédures standardisées et de pharmaciens spécialisés en préparation ajoute une pression opérationnelle. La croissance du marché dépend de la construction de la confiance des patients et de la garantie de médicaments sûrs et fiables. Relever ces défis grâce à des équipements avancés, des SOP robustes et une formation continue du personnel est essentiel pour soutenir la croissance et atténuer les risques dans un marché hautement réglementé.

Analyse Régionale

Nord-Est des États-Unis

La région du Nord-Est est en tête du marché des pharmacies de préparation magistrale aux États-Unis avec une part de marché de 28 %, grâce à une forte densité de population, une infrastructure de santé bien établie et une adoption croissante des médicaments personnalisés. Des États comme New York, le Massachusetts et la Pennsylvanie abritent de nombreuses pharmacies spécialisées et affiliées à des hôpitaux, se concentrant sur le remplacement hormonal, la gestion de la douleur et les services de préparation stérile. La sensibilisation croissante des patients et des médecins aux thérapies personnalisées soutient également la croissance. De plus, la région bénéficie d’une surveillance réglementaire stricte, garantissant sécurité et qualité, ce qui renforce la confiance des patients. L’investissement continu dans les technologies avancées de préparation magistrale renforce également la position du Nord-Est en tant que contributeur clé du marché.

Midwest des États-Unis

Le Midwest représente 22 % du marché des pharmacies de préparation magistrale aux États-Unis, reflétant une demande constante dans les établissements de santé urbains et ruraux. Des États tels que l’Illinois, l’Ohio et le Michigan ont connu une croissance des pharmacies 503A et 503B fournissant des médicaments composés stériles et non stériles. Le marché est stimulé par la prévalence croissante des maladies chroniques, le vieillissement de la population et l’expansion des traitements spécialisés comme le remplacement hormonal et les préparations dermatologiques. De solides partenariats entre pharmacies et hôpitaux, combinés à la conformité réglementaire, soutiennent une croissance constante du marché. L’investissement dans les médicaments personnalisés oraux, injectables et topiques continue d’améliorer les soins centrés sur le patient, renforçant la contribution du Midwest au marché national.

Sud des États-Unis

Le Sud des États-Unis représente 30 % du marché national, en faisant le plus grand contributeur régional. Des États comme le Texas, la Floride et la Géorgie montrent une forte demande pour les médicaments personnalisés, y compris les thérapies injectables et orales, stimulée par la croissance démographique et l’incidence croissante des maladies chroniques. La présence de grands réseaux hospitaliers et de pharmacies spécialisées améliore l’accès aux services de préparation stérile et non stérile. Le traitement hormonal substitutif, la gestion de la douleur et les compléments nutritionnels sont des segments générateurs de revenus majeurs. L’expansion de la sensibilisation aux soins spécifiques aux patients et l’adoption de technologies avancées de préparation magistrale propulsent encore la croissance régionale. Le Sud continue d’attirer des investissements significatifs de la part des principaux acteurs du marché ciblant de larges populations de patients.

Ouest des États-Unis

La région de l’Ouest contribue à hauteur de 20 % au marché des pharmacies de préparation magistrale aux États-Unis, soutenue par des États comme la Californie, Washington et l’Arizona, qui disposent d’une infrastructure de santé solide et d’une forte demande des patients pour des thérapies personnalisées. La croissance est alimentée par le vieillissement de la population, l’augmentation des maladies chroniques et la préférence croissante pour les médicaments personnalisés oraux, injectables et topiques. Les services de préparation stérile sont particulièrement présents dans les centres urbains, tandis que les zones rurales bénéficient des pharmacies 503A. L’adoption technologique, la conformité réglementaire et les formulations thérapeutiques innovantes renforcent la position du marché de l’Ouest. L’accent mis sur les traitements centrés sur le patient, y compris le remplacement hormonal et les médicaments spécialisés, assure une croissance soutenue et un avantage concurrentiel dans la région.

Segmentation du marché :

Par type de produit

- Médicaments oraux

- Médicaments injectables

- Préparations topiques

- Formulations nasales

- Autres

Par type de pharmacie

- Pharmacies 503A

- Pharmacies 503B

Par stérilité

- Préparation stérile

- Préparation non stérile

Par domaine thérapeutique

- Thérapie de remplacement hormonal

- Gestion de la douleur

- Médicaments spécialisés

- Dermatologie

- Compléments nutritionnels

- Autres

Par démographie des patients

- Adultes

- Pédiatrie

- Gériatrie

- Autres

Par région

- Nord-Est

- Midwest

- Sud

- Ouest

Paysage concurrentiel

Le paysage concurrentiel du marché des pharmacies de préparation aux États-Unis comprend des acteurs clés tels que Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, 21st Century Pharmacy, PCCA et Medisca. La concurrence sur le marché est stimulée par l’innovation produit, l’expansion des services de préparation stérile et non stérile, et l’adoption de technologies avancées pour la préparation de médicaments personnalisés. Les entreprises se concentrent sur le renforcement de leur présence régionale grâce à des partenariats, des acquisitions et des collaborations stratégiques avec des hôpitaux et des prestataires de soins de santé. De plus, l’investissement dans la recherche et le développement pour des thérapies spécialisées telles que le remplacement hormonal, la gestion de la douleur et les formulations pédiatriques renforce la différenciation. La conformité réglementaire, l’assurance qualité et les services centrés sur le patient restent des facteurs critiques influençant la compétitivité, tandis que les acteurs du marché continuent à tirer parti des avancées technologiques pour améliorer l’efficacité, réduire les coûts opérationnels et répondre à la demande croissante de médicaments personnalisés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En septembre 2025, Pete Pharma a formé un partenariat stratégique avec FABRX pour introduire une technologie d’impression 3D avancée dans les pharmacies de préparation aux États-Unis, améliorant l’automatisation, la personnalisation et le contrôle de la qualité des médicaments tels que les thérapies pédiatriques et hormonales.

- En août 2025, SCW.AI s’est associé à Asteria Health pour lancer une installation de fabrication pharmaceutique 503B à la pointe de la technologie à Birmingham, Alabama, se concentrant sur la production évolutive, la maintenance prédictive et les pratiques durables.

- En mai 2025, Wesley Pharmaceuticals a annoncé le lancement d’une nouvelle installation de préparation aux États-Unis, visant à produire plus de 300 000 flacons par semaine pour améliorer l’accès des patients aux médicaments préparés.

- En septembre 2025, LifeMD, Inc., un important fournisseur de services de soins primaires virtuels, a élargi sa pharmacie affiliée pour inclure des capacités avancées de préparation non stérile pour les médicaments oraux et topiques.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le type de pharmacie, la stérilité, le domaine thérapeutique, la démographie des patients et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de médicaments personnalisés continuera de croître dans toutes les catégories de patients.

- Les services de préparation stérile se développeront en raison des exigences croissantes des hôpitaux et des cliniques.

- Les avancées technologiques dans les équipements de préparation et l’automatisation amélioreront l’efficacité et la précision.

- La croissance des traitements de thérapie hormonale substitutive et de gestion de la douleur stimulera l’expansion du marché.

- Les formulations pédiatriques et gériatriques offriront des opportunités significatives pour les acteurs du marché.

- Les pharmacies 503A maintiendront leur domination, tandis que les pharmacies 503B connaîtront une croissance régulière des contrats institutionnels.

- La sensibilisation croissante aux soins centrés sur le patient encouragera l’adoption de médicaments oraux, injectables et topiques personnalisés.

- Les partenariats, fusions et acquisitions entre les principaux acteurs renforceront la présence et les capacités sur le marché.

- La conformité réglementaire stricte et l’assurance qualité resteront essentielles pour la croissance et la confiance du marché.

- Les tendances émergentes en télépharmacie et gestion à distance des prescriptions augmenteront encore l’accessibilité et la portée du marché.