Aperçu du Marché

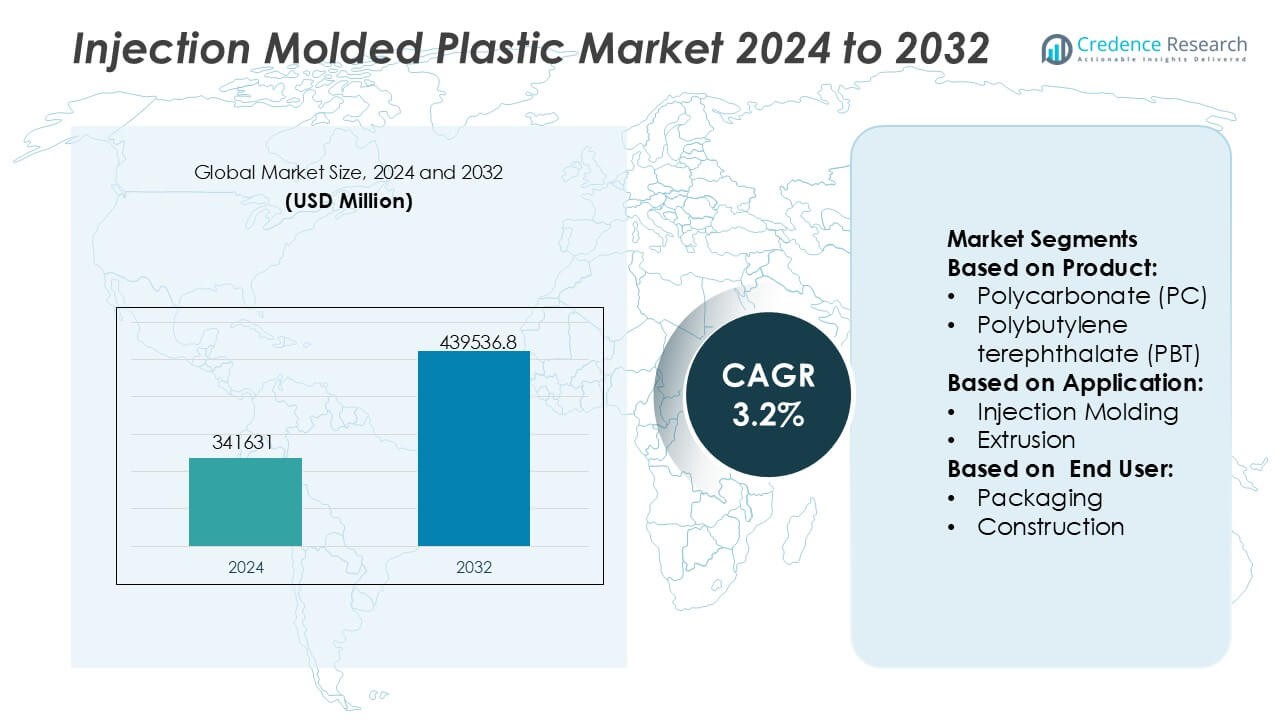

La taille du marché des plastiques moulés par injection était évaluée à 341631 millions USD en 2024 et devrait atteindre 439536,8 millions USD d’ici 2032, avec un TCAC de 3,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Plastiques Moulés par Injection 2024 |

341631 Millions USD |

| Marché des Plastiques Moulés par Injection, TCAC |

3,2% |

| Taille du Marché des Plastiques Moulés par Injection 2032 |

439536,8 Millions USD |

Le marché des plastiques moulés par injection est dirigé par un groupe de producteurs de matériaux établis à l’échelle mondiale et de fabricants intégrés qui rivalisent par l’échelle, l’innovation matérielle et de solides liens en aval. Des entreprises telles que LyondellBasell Industries Holdings B.V., BASF SE, Dow, Inc., SABIC, ExxonMobil Corporation, DuPont de Nemours, Inc., INEOS Group, Eastman Chemical Company, Huntsman International LLC et Magna International, Inc. renforcent leurs positions en élargissant les portefeuilles de polymères haute performance, en soutenant les exigences de moulage spécifiques aux applications et en maintenant des empreintes de fabrication mondiales étendues. Ces acteurs se concentrent sur l’allègement automobile, l’efficacité de l’emballage, les matériaux de qualité médicale et le développement de résines durables. Au niveau régional, l’Asie-Pacifique mène le marché mondial avec une part de marché exacte de 38 %, soutenue par une capacité de fabrication à grande échelle, une forte demande des consommateurs, une production rentable et une croissance rapide dans les secteurs de l’emballage, de l’électronique et de l’automobile.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- La taille du marché des plastiques moulés par injection était évaluée à 341 631 millions USD en 2024 et devrait atteindre 439 536,8 millions USD d’ici 2032, avec une croissance à un TCAC de 3,2 % pendant la période de prévision.

- La croissance du marché est stimulée par la demande croissante des industries automobile, de l’emballage, de la santé et des biens de consommation, où le moulage par injection soutient la production à grand volume, l’allègement et la qualité constante des produits.

- L’emballage représente le segment d’application dominant, soutenu par une demande à grande échelle pour les conteneurs, les fermetures et l’emballage de consommation, tandis que les segments automobile et santé montrent une expansion régulière grâce à des composants de précision et axés sur la performance.

- Les dynamiques concurrentielles restent fortes, avec des acteurs mondiaux de premier plan se concentrant sur les polymères haute performance, le développement de résines durables, l’expansion de la capacité et une collaboration étroite avec les OEM pour renforcer l’intégration en aval.

- Au niveau régional, l’Asie-Pacifique mène le marché mondial avec une part de marché exacte de 38 %, stimulée par une capacité de fabrication étendue, une production rentable, une consommation domestique forte et une croissance rapide dans les secteurs de l’emballage, de l’électronique et de l’automobile.

Analyse de la Segmentation du Marché :

Par Produit

Le marché des plastiques moulés par injection par produit est dominé par le Polypropylène (PP), qui occupe la position dominante avec une part de marché estimée à 28% grâce à sa combinaison équilibrée de faible densité, résistance chimique, résistance à la fatigue et efficacité économique. Le PP est largement adopté dans l’emballage, les intérieurs automobiles, les biens de consommation et les produits médicaux jetables où légèreté et durabilité restent essentielles. Le Polyéthylène (PE) et l’ABS suivent comme contributeurs clés, soutenus par leur flexibilité et résistance aux chocs. Les plastiques techniques tels que le Polycarbonate (PC), le Polyamide (PA) et le PBT gagnent en popularité dans les applications haute performance, poussés par la demande de résistance à la chaleur, stabilité dimensionnelle et isolation électrique.

- Par exemple, LyondellBasell Industries Holdings B.V. fabrique des grades de PP à écoulement élevé dans ses portefeuilles Moplen et Hostacom qui offrent des indices de fluidité allant jusqu’à 80 g/10 min, des températures de ramollissement Vicat atteignant 160 °C, et des résistances à la traction dépassant 30 MPa, permettant l’emballage à paroi mince et les composants automobiles de précision.

Par Application

Par application, le moulage par injection lui-même représente le sous-segment dominant, représentant environ 64% de part de marché, soutenu par sa capacité à offrir une production à grand volume, des géométries complexes, des tolérances serrées et un minimum de déchets de matériaux. Le processus reste le choix préféré pour les composants automobiles, les contenants d’emballage, les dispositifs médicaux et les produits de consommation. L’extrusion et le soufflage conservent une forte pertinence dans les tuyaux, films et bouteilles, tandis que le thermoformage et le moulage par compression servent des applications de niche nécessitant des coûts d’outillage plus bas ou des sections plus épaisses. L’automatisation continue des lignes de moulage et l’adoption de moules multi-cavités renforcent le leadership du moulage par injection.

- Par exemple, BASF SE soutient l’avancement du moulage par injection grâce à ses plastiques techniques Ultramid® et Ultradur®, où des grades spécifiques atteignent des résistances à la traction supérieures à 170 MPa, des températures de déflexion thermique allant jusqu’à 220 °C, et des longueurs d’écoulement dépassant 1 000 mm dans des tests de moules à paroi mince.

Par Utilisateur Final

Parmi les utilisateurs finaux, l’emballage domine le marché des plastiques moulés par injection avec une part de marché estimée à 34%, stimulée par la consommation croissante de contenants rigides, bouchons, fermetures et solutions d’emballage de qualité alimentaire. La demande bénéficie de l’urbanisation, de la croissance des aliments transformés et du passage vers des matériaux légers et résistants aux chocs. L’automobile suit comme un segment majeur, soutenu par les initiatives de réduction de poids des véhicules et l’intégration des composants. Les secteurs de l’électronique & électricité et des dispositifs médicaux montrent une forte croissance en raison des exigences de précision et de la cohérence des matériaux. La construction et les biens de consommation contribuent régulièrement, soutenus par la durabilité, la flexibilité de conception et la longue durée de vie des composants en plastique moulé.

Principaux Facteurs de Croissance

Augmentation de la Demande des Industries Automobile et du Transport

Les secteurs automobile et du transport continuent de stimuler la demande de plastiques moulés par injection en raison du besoin de composants légers, durables et économiques. Les fabricants remplacent de plus en plus les pièces métalliques par des plastiques techniques pour améliorer l’efficacité énergétique, accroître la flexibilité de conception et réduire la complexité de production. Le moulage par injection soutient la production à grand volume de garnitures intérieures, de composants sous le capot, de connecteurs et de systèmes de sécurité avec une précision dimensionnelle constante. Le processus permet également l’intégration de multiples fonctions dans des pièces moulées uniques, réduisant les étapes d’assemblage et les déchets de matériaux tout en soutenant les exigences de conception évolutives des véhicules.

- Par exemple, Magna International, Inc. exploite des systèmes de moulage par injection à grande échelle avec des forces de serrage allant jusqu’à 4 500 tonnes, permettant la production en une seule étape de grands modules structurels.

Expansion des Applications de Biens de Consommation et d’Emballage

La consommation croissante de biens emballés, de produits ménagers et d’articles de soins personnels soutient fortement le marché des plastiques moulés par injection. Le moulage par injection permet une production rapide et évolutive de conteneurs, bouchons, fermetures et boîtiers de produits de consommation avec une qualité constante et une finition de surface uniforme. La capacité à mouler des géométries complexes, à appliquer des couleurs directement pendant le traitement et à maintenir des tolérances strictes améliore la différenciation des produits et le branding. Les fabricants bénéficient de temps de cycle courts, de la répétabilité et de la polyvalence des matériaux, faisant du moulage par injection une solution privilégiée pour les applications de consommation de masse sur les marchés mondiaux.

- Par exemple, INEOS Group fournit des grades de moulage par injection via son portefeuille INEOS Olefins & Polymers, y compris des résines de polypropylène conçues pour des lignes d’emballage à grande vitesse qui atteignent des temps de cycle inférieurs à 5 secondes par cavité et des indices de fluidité à chaud dépassant 70 g/10 min, comme documenté dans les fiches techniques d’INEOS.

Progrès dans la Fabrication Médicale et de Santé

L’industrie de la santé représente un moteur de croissance majeur en raison de la demande croissante de composants plastiques de précision utilisés dans les dispositifs médicaux, les diagnostics et les produits jetables. Le moulage par injection offre une grande répétabilité, un contrôle de la contamination et une conformité aux normes réglementaires strictes. Les applications incluent les seringues, inhalateurs, cartouches de diagnostic, instruments chirurgicaux et boîtiers de dispositifs. L’adoption croissante de produits médicaux à usage unique, combinée à la croissance des infrastructures de santé, accélère la demande de polymères de haute pureté et de technologies de moulage par injection compatibles avec les salles blanches.

Tendances Clés & Opportunités

Transition vers des Matériaux Durables et Recyclables

Les initiatives de durabilité influencent de plus en plus la sélection des matériaux et la conception des produits sur le marché des plastiques moulés par injection. Les fabricants se concentrent sur les polymères recyclables, les résines biosourcées et la réduction de l’utilisation des matériaux sans compromettre les performances. Le moulage par injection soutient un contrôle précis des matériaux, permettant des stratégies d’allègement et des taux de déchets réduits. Des opportunités émergent pour les fournisseurs qui offrent des alternatives de résine durable compatibles avec les outils existants. Les propriétaires de marques privilégient également les produits moulés qui soutiennent les objectifs d’économie circulaire, stimulant l’innovation dans les formulations de matériaux et l’optimisation des processus.

- Par exemple, Dow, Inc. a élargi son portefeuille REVOLOOP™ de résines de polyéthylène et de polypropylène recyclées mécaniquement, conçues pour des applications de moulage par injection, avec des grades spécifiques formulés en utilisant 700 kilogrammes de polymère recyclé par tonne métrique de résine, vérifiés dans la documentation de gestion de produit de Dow.

Adoption de l’Automatisation Avancée et de la Fabrication Intelligente

L’automatisation et les technologies de fabrication numérique créent des opportunités significatives dans les opérations de moulage par injection. Les machines intelligentes équipées de capteurs, de surveillance en temps réel et d’analytique de données améliorent la stabilité des processus, réduisent les temps d’arrêt et renforcent l’assurance qualité. La manutention automatisée des matériaux, le retrait robotisé des pièces et les systèmes d’inspection en ligne augmentent le débit tout en réduisant la dépendance à la main-d’œuvre. Ces avancées soutiennent une production cohérente lors de séries à grand volume et de pièces complexes, permettant aux fabricants de répondre aux spécifications exigeantes des clients et à des délais de livraison plus serrés.

- Par exemple, SABIC a également déployé des outils de qualification numérique des matériaux qui génèrent des ensembles de données dépassant 1 000 points de paramètres de traitement par qualité, permettant aux mouleurs d’optimiser la stabilité des cycles et la performance de l’automatisation en utilisant des fenêtres de traitement vérifiées publiées dans ses guides de développement d’applications.

Croissance dans les applications électriques et électroniques

La demande croissante pour les appareils électroniques, les infrastructures électriques et les solutions de connectivité élargit les opportunités pour les plastiques moulés par injection. Les composants moulés offrent une isolation électrique, une stabilité dimensionnelle et une flexibilité de conception pour les connecteurs, les boîtiers, les systèmes de gestion de câbles et les enceintes d’appareils. Les tendances à la miniaturisation et l’augmentation de la densité des composants favorisent le moulage par injection en raison de sa précision et de sa répétabilité. La demande continue de croître dans les domaines de l’électronique grand public, de l’automatisation industrielle et des applications liées à l’énergie.

Principaux défis

Volatilité des prix des matières premières

Les fluctuations des prix des résines à base de produits pétrochimiques représentent un défi majeur pour les fabricants de plastiques moulés par injection. L’instabilité des coûts affecte la planification de la production, les marges bénéficiaires et les stratégies de tarification, en particulier pour les contrats à volume élevé avec des structures de prix fixes. Les augmentations soudaines des coûts des matériaux tendent les relations avec les fournisseurs et réduisent la compétitivité. Les fabricants doivent équilibrer la gestion des stocks, la diversification des fournisseurs et les stratégies de substitution des matériaux pour atténuer l’exposition tout en maintenant des normes de qualité et de performance produit constantes.

Réglementations environnementales et pression sur la gestion des déchets

L’augmentation des réglementations environnementales impose des défis liés à la réduction des déchets plastiques, à la conformité au recyclage et à la traçabilité des matériaux. Les producteurs de plastiques moulés par injection sont sous pression pour réduire les plastiques à usage unique, améliorer la recyclabilité et adopter des pratiques durables tout au long des cycles de production. La conformité nécessite souvent des investissements dans de nouveaux matériaux, des modifications d’outillage et la validation des processus. Les entreprises qui ne s’alignent pas sur les cadres réglementaires en évolution risquent des limitations d’accès au marché, des dommages à leur réputation et des coûts opérationnels plus élevés.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché estimée à 28% dans le marché des plastiques moulés par injection, soutenue par une forte demande des industries automobile, de la santé, de l’emballage et des biens de consommation. La région bénéficie d’une infrastructure de fabrication avancée, d’une adoption élevée de l’automatisation et d’une intégration précoce des technologies de moulage par injection intelligentes. Les initiatives de réduction de poids dans l’automobile et l’expansion de la production de dispositifs médicaux continuent de stimuler une demande constante. L’accent réglementaire sur la qualité et la sécurité des produits encourage l’utilisation de polymères haute performance. La présence de grands producteurs de résine, de fabricants de moules et d’OEM renforce l’efficacité de la chaîne d’approvisionnement et soutient l’innovation continue dans les applications de moulage par injection.

Europe

L’Europe représente environ 24% de part de marché, entraînée par une forte fabrication industrielle, une ingénierie automobile et une demande d’emballages durables. La région met l’accent sur la fabrication de précision, l’efficacité des matériaux et la conformité réglementaire, encourageant l’adoption de processus de moulage par injection avancés. La production de composants automobiles, les boîtiers électriques et les boîtiers industriels représentent des domaines d’application clés. Des réglementations environnementales strictes accélèrent l’utilisation de plastiques recyclables et biosourcés, influençant la sélection des matériaux et la conception. L’innovation technologique, combinée à une forte demande en provenance d’Allemagne, de France, d’Italie et du Royaume-Uni, positionne l’Europe comme un marché mature mais axé sur l’innovation.

Asie-Pacifique

L’Asie-Pacifique domine le marché des plastiques moulés par injection avec une part de marché estimée à 38% , soutenue par une activité manufacturière à grande échelle, une urbanisation rapide et des marchés de consommation en expansion. La forte demande des secteurs de l’emballage, de l’électronique, de l’automobile et des biens ménagers stimule des volumes de production significatifs. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud bénéficient d’une main-d’œuvre à coût réduit, d’une capacité industrielle en expansion et d’une forte consommation domestique. La croissance de la fabrication d’équipements électriques et électroniques stimule davantage la demande de composants moulés avec précision. Les investissements continus dans l’automatisation et l’expansion de la capacité renforcent la position de l’Asie-Pacifique en tant que principal centre de production mondial.

Amérique latine

L’Amérique latine détient environ 6% de part de marché, soutenue par une demande croissante des industries de l’emballage, de la construction, de l’automobile et des biens de consommation. L’expansion des populations urbaines et l’augmentation des revenus disponibles stimulent la consommation de produits en plastique moulé. Des pays comme le Brésil et le Mexique servent de centres de fabrication régionaux, bénéficiant de la proximité des chaînes d’approvisionnement nord-américaines. Le moulage par injection soutient une production rentable de contenants d’emballage, d’articles ménagers et de pièces automobiles. Bien que l’infrastructure et l’adoption technologique restent inégales, l’augmentation des investissements étrangers et la modernisation industrielle créent des opportunités de croissance régulière dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4% de part de marché, soutenue par la croissance dans la construction, l’emballage, les biens de consommation et les applications industrielles. Le développement des infrastructures, l’expansion urbaine et la demande croissante de produits alimentaires et de boissons emballés stimulent la consommation de plastiques moulés par injection. Les pays du Golfe bénéficient de l’accès aux matières premières pétrochimiques, soutenant la disponibilité des résines et l’efficacité des coûts. En Afrique, les bases manufacturières en croissance et l’amélioration des capacités industrielles élargissent progressivement l’adoption du marché. Bien que la pénétration technologique reste modérée, les investissements continus dans la capacité de fabrication et les stratégies de diversification soutiennent le développement à long terme du marché.

Segmentations du marché :

Par produit :

- Polycarbonate (PC)

- Polybutylène téréphtalate (PBT)

Par application :

- Moulage par injection

- Extrusion

Par utilisateur final :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des plastiques moulés par injection comprend des acteurs tels que LyondellBasell Industries Holdings B.V., BASF SE, Magna International, Inc., INEOS Group, Dow, Inc., SABIC, Eastman Chemical Company, ExxonMobil Corporation, Huntsman International LLC, DuPont de Nemours, Inc. Le marché des plastiques moulés par injection est caractérisé par une concurrence intense entre les fournisseurs de matériaux, les fabricants de composants et les fournisseurs de solutions intégrées axés sur l’échelle, l’efficacité et la capacité technologique. Les participants au marché rivalisent en élargissant les offres de polymères haute performance, en améliorant la cohérence des matériaux et en soutenant des applications de moulage complexes et à grand volume dans les secteurs de l’automobile, de l’emballage, de la santé et de l’électronique. Les entreprises mettent l’accent sur l’optimisation des processus, l’automatisation et la précision des outils pour améliorer la productivité et réduire les temps de cycle. Les initiatives stratégiques incluent l’expansion des capacités, l’intégration verticale et les partenariats à long terme avec les OEM pour assurer la stabilité de la demande. Les initiatives de durabilité, telles que les matériaux recyclables et les conceptions légères, influencent de plus en plus le positionnement concurrentiel. La différenciation dépend de l’expertise en applications, de la portée mondiale de la fabrication, de chaînes d’approvisionnement fiables et de la capacité à répondre aux exigences réglementaires et de qualité strictes tout en maintenant une compétitivité en termes de coûts.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juillet 2025, SABIC a lancé le composé LNP™ Thermotuf™ WF0087N, le premier matériau à base de PBT pour la technologie de moulage Nano (NMT) avec retardateur de flamme (UL94 V0) et de fortes propriétés mécaniques, idéal pour les cadres de smartphones légers et durables et autres appareils électroniques nécessitant des pièces hybrides métal-plastique avec des performances de signal et une force de liaison supérieures (60% plus fort que les PBT FR standards).

- En mai 2025, HTI exposera sa ligne propriétaire d’applicateurs d’hygiène féminine et ses capacités avancées de moulage pharmaceutique sur mesure. HTI Plastics présentera son expertise en moulage par injection pharmaceutique à CPHI North America. L’entreprise se spécialise dans les composants de haute précision et de qualité pour les applications pharmaceutiques.

- En avril 2025, C&J Industries a achevé une expansion significative de 6 millions de dollars de son installation à Meadville, Pennsylvanie, en réponse à la demande accrue de composants plastiques de qualité médicale. L’expansion a ajouté une salle blanche ISO Classe 8 de 12 000 pieds carrés spécifiquement pour le moulage par injection.

- En février 2025, PSI Molded Plastics prévoit d’étendre son installation à Marion, Caroline du Sud, une initiative impliquant la consolidation de ses opérations locales et l’acquisition de presses de moulage avancées pour améliorer la capacité et les offres de services.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les plastiques moulés par injection continueront de bénéficier de la demande croissante pour des composants légers, durables et rentables dans de multiples industries.

- Les constructeurs automobiles s’appuieront de plus en plus sur le moulage par injection pour soutenir l’électrification des véhicules, les améliorations de sécurité et la flexibilité du design intérieur.

- Les applications d’emballage s’étendront davantage à mesure que les marques privilégieront la production à grand volume, la qualité constante et une meilleure différenciation des produits.

- La demande dans le secteur de la santé se renforcera avec la croissance continue des dispositifs médicaux jetables et des composants de diagnostic moulés avec précision.

- L’adoption de l’automatisation avancée et de la surveillance numérique améliorera l’efficacité des processus, la répétabilité et l’évolutivité de la production.

- Le développement de matériaux durables gagnera en élan, avec une utilisation accrue de polymères recyclables et biosourcés dans les produits moulés.

- La fabrication de produits électriques et électroniques stimulera la demande pour des boîtiers moulés de haute précision, des connecteurs et des composants d’isolation.

- Les fabricants investiront dans l’innovation des outils et l’optimisation de la conception des moules pour réduire les temps de cycle et la consommation de matériaux.

- La capacité de production mondiale s’étendra dans les économies émergentes pour soutenir la demande croissante des consommateurs et des industries.

- L’avantage concurrentiel dépendra de plus en plus de l’expertise technique, de la résilience de la chaîne d’approvisionnement et de la conformité aux normes réglementaires en évolution.