Aperçu du Marché

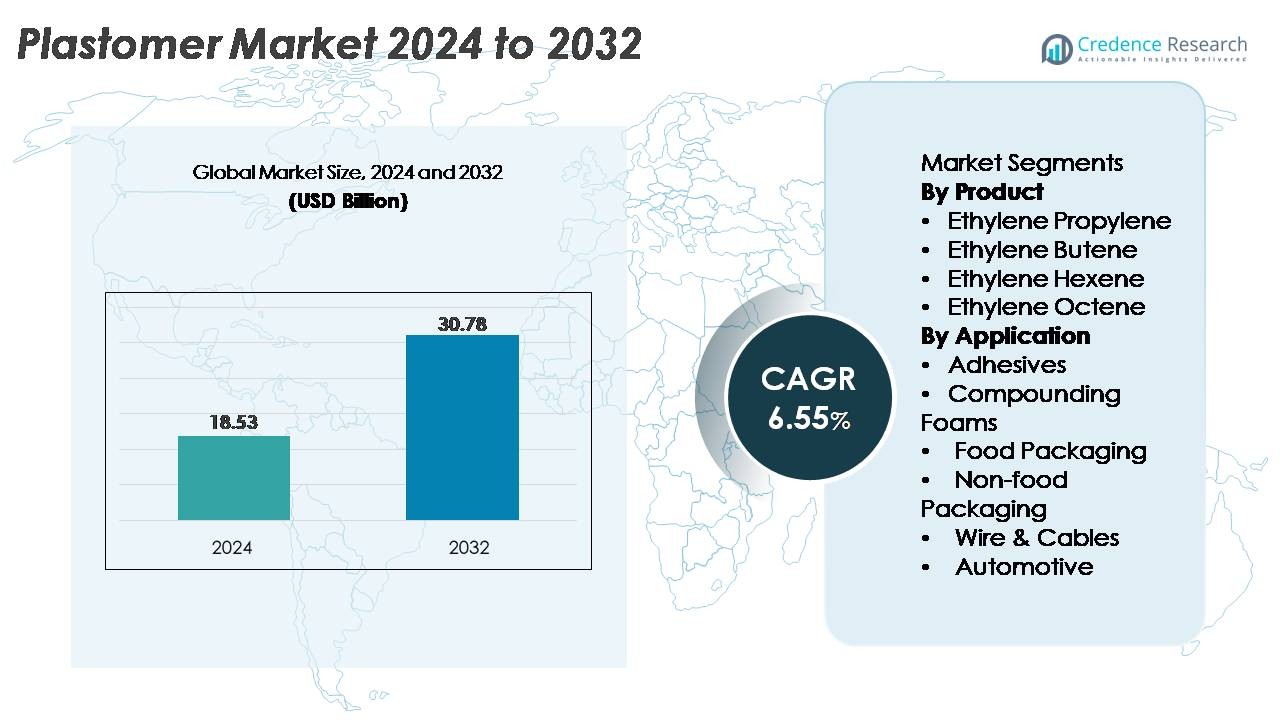

Le marché mondial des plastomères était évalué à 18,53 milliards USD en 2024 et devrait atteindre 30,78 milliards USD d’ici 2032, avec un TCAC de 6,55 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Plastomères 2024 |

18,53 Milliards USD |

| Marché des Plastomères, TCAC |

6,55% |

| Taille du Marché des Plastomères 2032 |

30,78 Milliards USD |

Le marché des plastomères est dominé par les principaux producteurs mondiaux de polyoléfines, notamment Chevron Phillips Chemical Company, LyondellBasell, Royal Dutch Shell, Dow Chemical Company, Westlake Chemical Corporation, ExxonMobil, Saudi Basic Industries Corporation (SABIC) et Borealis. Ces entreprises maintiennent une forte position de leader grâce à des opérations intégrées de matières premières, des technologies avancées de catalyseurs métallocènes et des portefeuilles de produits étendus desservant les applications d’emballage haute performance, d’adhésifs, de mousses et de fils & câbles. Régionalement, l’Asie-Pacifique mène le marché mondial avec une part de 38 %, stimulée par une capacité de conversion à grande échelle, une industrialisation rapide et une demande croissante d’emballages alimentaires et d’hygiène. L’Amérique du Nord et l’Europe suivent, soutenues par une forte adoption axée sur la durabilité des structures de films recyclables à base de PE.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- Le marché mondial des plastomères était évalué à 18,53 milliards USD en 2024 et devrait atteindre 30,78 milliards USD d’ici 2032, avec un TCAC de 6,55 % au cours de la période de prévision.

- La demande est stimulée par l’adoption rapide des emballages flexibles améliorés par les plastomères, des films d’hygiène et des formulations adhésives, l’octène d’éthylène émergeant comme le sous-segment de produit dominant en raison de son élasticité supérieure et de sa performance de scellement.

- Les tendances clés incluent des investissements accélérés dans les emballages PE mono-matériaux recyclables, l’avancement des résines basées sur des catalyseurs métallocènes et une utilisation accrue des plastomères dans l’isolation des fils et câbles, les composants automobiles et les mousses spécialisées.

- Le paysage concurrentiel reste consolidé, avec des acteurs de premier plan tels qu’ExxonMobil, SABIC, Dow, LyondellBasell et Borealis tirant parti des capacités intégrées de matières premières et des portefeuilles de PE haute performance, bien que la volatilité des prix de l’éthylène et de l’alpha-oléfine continue de freiner les petits transformateurs.

- Régionalement, l’Asie-Pacifique est en tête avec une part de 38 %, suivie par l’Amérique du Nord à 28 % et l’Europe à 24 %, reflétant une forte demande en emballage, industrie et automobile à travers les principaux pôles de fabrication.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par produit

L’octène d’éthylène reste le sous-segment dominant sur le marché des plastomères, soutenu par son élasticité supérieure, sa résistance au scellement et sa pertinence pour les films d’emballage flexibles haute performance. Son utilisation répandue dans les films d’hygiène, les applications de capot extensible et les structures d’emballage multicouches avancées renforce son leadership sur le marché. Les grades d’hexène d’éthylène et de butène d’éthylène suivent en raison de leur équilibre entre robustesse et efficacité économique, notamment dans le compoundage et l’extrusion. Pendant ce temps, les plastomères de propylène d’éthylène gagnent en adoption dans les applications nécessitant une clarté et une douceur améliorées. Globalement, le segment bénéficie de la production croissante de grades de polyéthylène basés sur les métallocènes qui améliorent l’efficacité du traitement et la cohérence des matériaux.

- Par exemple, les plastomères Exact™ basés sur les métallocènes d’ExxonMobil sont produits sur plusieurs sites mondiaux, y compris son usine chimique de Singapour, qui exploite un vapocraqueur à grande échelle capable de produire 1,9 million de tonnes par an d’éthylène utilisé pour alimenter la production de plastomères.

Par application

L’emballage alimentaire représente le plus grand segment d’application, stimulé par l’adoption rapide de films à base de plastomères offrant une résistance accrue à la perforation, des propriétés de déchirure contrôlée et une excellente performance de scellement thermique. Les marques s’appuient de plus en plus sur les structures PE modifiées par plastomères pour obtenir une réduction de l’épaisseur sans compromettre l’intégrité de la barrière, renforçant sa part dominante. Les emballages non alimentaires et les films d’hygiène voient également une forte traction à mesure que les fabricants se tournent vers des matériaux légers et recyclables. La croissance des adhésifs, des mousses de compoundage et des gaines de câbles et fils élargit encore la diversification, tandis que les applications automobiles gagnent en importance grâce à une absorption des chocs et une flexibilité améliorées. Collectivement, les avantages en termes de performance, de durabilité et de traitement orientent l’expansion du segment.

- Par exemple, les plastomères AFFINITY™ GA de Dow sont utilisés dans les films d’emballage alimentaire haute performance et sont soutenus par une production à grande échelle dans le complexe de Dow à Freeport, Texas, qui exploite un craqueur d’éthylène avec une capacité nominale de 1,5 million de tonnes métriques par an, garantissant un approvisionnement robuste en matières premières pour la fabrication de plastomères.

Moteurs de Croissance Clés

Expansion de la Demande pour les Emballages Flexibles Haute Performance

L’expansion rapide de l’emballage flexible reste le moteur de croissance le plus fort pour le marché des plastomères, soutenue par la consommation mondiale croissante d’aliments de qualité supérieure, de produits de soins personnels et d’hygiène. Les plastomères améliorent la clarté du film, l’intégrité du scellage et la résistance à la perforation, permettant aux propriétaires de marques d’adopter des structures allégées sans compromettre la résistance ou la durée de conservation des produits. Le passage à des emballages mono-matériaux légers et recyclables accélère l’utilisation des plastomères éthylène-octène et éthylène-hexène dans les structures multicouches. Les transformateurs préfèrent les plastomères en raison de leur aptitude au traitement dans les systèmes de films soufflés et coulés, améliorant le débit et l’uniformité du film. La croissance du commerce électronique, la demande pour des sachets étanches et l’expansion de la distribution alimentaire en chaîne du froid renforcent l’adoption du polyéthylène modifié par plastomère. De plus, la préférence croissante des consommateurs pour les formats d’emballage refermables, inviolables et améliorés en barrière renforce encore l’utilisation à long terme dans les centres de fabrication d’Amérique du Nord, d’Europe et d’Asie-Pacifique.

- Par exemple, les grades de PE de performance Exceed™ XP propriétaires d’ExxonMobil sont produits dans son usine chimique de Singapour, qui exploite un complexe pétrochimique entièrement intégré capable de générer 1,9 million de tonnes métriques d’éthylène par an, fournissant des matières premières pour les résines d’emballage haute performance utilisées mondialement.

Augmentation de l’Adoption dans les Adhésifs, Mousses et Modification des Polymères

Les plastomères connaissent une demande accélérée en tant qu’améliorateurs de performance clés dans les adhésifs thermofusibles, les mousses polyoléfines, les modificateurs d’impact et les composés mélangés avec des élastomères. Dans les formulations adhésives, les plastomères améliorent la flexibilité, la force cohésive et le collage à basse température, les rendant adaptés aux produits d’hygiène, à la menuiserie et à la lamination industrielle. Leur compatibilité avec le polyéthylène et le polypropylène permet aux ingénieurs en matériaux d’obtenir des mélanges polymères plus doux et plus élastiques utilisés dans les semelles intermédiaires de chaussures, les mousses de rembourrage et les composants moulés spécialisés. Les secteurs de l’automobile et des biens de consommation adoptent des résines modifiées par plastomère pour améliorer la résistance aux chocs et la sensation tactile tout en maintenant des caractéristiques légères. La tendance vers des technologies adhésives à faible COV, sans solvant et des lignes de compoundage haute efficacité soutient une adoption plus large. Les transformateurs d’emballage utilisent également les plastomères comme modificateurs de couche de scellage pour obtenir des performances cohérentes sur les lignes de remplissage à grande vitesse. Cette large applicabilité positionne les plastomères comme des matériaux stratégiques à travers des écosystèmes de fabrication diversifiés.

- Par exemple, les plastomères AFFINITY™ GA de Dow sont produits en utilisant la technologie catalytique propriétaire INSITE™ de la société. Cette production est soutenue par le complexe de Dow à Plaquemine, en Louisiane, qui exploite un craqueur d’éthylène avec une capacité d’environ 1,5 million de tonnes métriques par an à travers ses unités, fournissant des matières premières essentielles pour les adhésifs haute performance et les résines de modification des polymères.

Croissance dans l’isolation des câbles, les composants automobiles et les applications techniques

La demande de plastomères augmente régulièrement dans l’isolation des fils et câbles, les intérieurs automobiles et les pièces techniques moulées par extrusion en raison de leur durabilité, stabilité thermique et flexibilité supérieure. Dans le gainage des câbles, les plastomères offrent une meilleure résistance aux fissures, une robustesse à basse température et une finition de surface lisse, soutenant l’expansion des télécommunications et les mises à niveau des réseaux d’énergie renouvelable. Les fabricants automobiles utilisent des composés à base de plastomères dans les tableaux de bord, les joints d’étanchéité, les garnitures intérieures au toucher doux et les composants d’impact légers pour répondre aux objectifs de sécurité, d’efficacité énergétique et de durabilité. Avec l’augmentation de la production de véhicules électriques, les plastomères permettent des faisceaux de câbles flexibles qui résistent aux vibrations dynamiques et aux cycles de flexion. Leur compatibilité avec les polyoléfines simplifie également le recyclage, en accord avec les mandats de durabilité des OEM. La construction, les membranes de toiture industrielle et les films de protection élargissent encore la base d’application. Ces moteurs de performance renforcent la pénétration à long terme dans les segments de matériaux de qualité ingénierie.

Tendances clés et opportunités

Forte transition vers des systèmes d’emballage durables, recyclables et mono-matériaux

Une tendance majeure du marché implique le passage à des emballages mono-matériaux recyclables alignés avec les mandats mondiaux de durabilité. Les structures en polyéthylène modifiées par plastomères permettent de remplacer les laminés multi-matériaux traditionnellement fabriqués avec du PET, PA ou aluminium, améliorant la recyclabilité tout en maintenant une haute performance mécanique. Les fabricants d’emballages adoptent de plus en plus les plastomères dans les structures PE-PE ou PE-EVOH pour atteindre les objectifs d’économie circulaire fixés par les entreprises FMCG et les organismes de réglementation. Les opportunités s’élargissent pour les fournisseurs proposant des grades avec des points de fusion plus bas, une meilleure compatibilité des barrières et une scellabilité améliorée pour les sachets et films recyclables. La croissance de l’infrastructure de recyclage chimique accélère encore l’adoption de matériaux compatibles tels que les plastomères, qui s’intègrent efficacement dans les flux de recyclage des polyoléfines. Les innovations dans les films réduits en épaisseur, les mélanges prêts à composter et les emballages alimentaires clairs et résistants créent de nouvelles sources de valeur pour les développeurs de matériaux dans toutes les régions.

- Par exemple, la technologie de recyclage avancée MoReTec™ de LyondellBasell a été testée pour la première fois dans son usine pilote à Ferrara, en Italie, capable de traiter entre 5 et 10 kilogrammes de déchets plastiques ménagers par heure.

Pénétration croissante des technologies catalytiques avancées et innovations en matière de matières premières de haute pureté

La technologie des catalyseurs métallocènes continue de transformer la fabrication des plastomères, permettant un contrôle précis de la distribution des comonomères, de l’uniformité du poids moléculaire et du ramification. Cette évolution soutient la production de plastomères avec une plus grande clarté, élasticité et performance d’étanchéité adaptées aux applications de nouvelle génération. Les producteurs investissent dans des matières premières alpha-oléfines de haute pureté et des configurations de réacteurs avancées pour élargir les portefeuilles de produits avec une durabilité améliorée, des performances olfactives et une aptitude au traitement des films. Ces avancées créent des opportunités pour les développeurs d’applications d’ingénierie de solutions sur mesure dans les films d’hygiène, les capots industriels extensibles, les membranes respirantes et les emballages thermoformés. Alors que les expansions de capacité mondiale émergent—particulièrement au Moyen-Orient, en Chine et aux États-Unis—les fabricants peuvent sécuriser des chaînes d’approvisionnement à coût avantageux et soutenir une croissance axée sur l’innovation. Cette tendance dirigée par la technologie ouvre de nouvelles voies de différenciation de produits pour les transformateurs et les propriétaires de marques.

- Par exemple, le complexe pétrochimique d’ExxonMobil à Baytown, Texas, exploite l’une des plus grandes unités de polyéthylène au monde utilisant la technologie métallocène, soutenue par un craqueur d’éthylène d’une capacité de 1,5 million de tonnes métriques par an, fournissant des matières premières de haute pureté essentielles pour la fabrication avancée de plastomères et de PE spécialisés.

Principaux Défis

Volatilité des Prix des Matières Premières et Perturbations de la Chaîne d’Approvisionnement

Le marché des plastomères fait face à des défis structurels en raison de la dépendance aux matières premières d’éthylène et d’alpha-oléfine, qui sont très sensibles aux fluctuations du pétrole brut, aux tensions géopolitiques et aux taux de fonctionnement des raffineries. Les perturbations de l’approvisionnement en comonomères butène, hexène et octène affectent directement la stabilité de la production et la tarification des contrats pour les fabricants de plastomères. La fréquence croissante des arrêts planifiés et non planifiés de la pétrochimie, ainsi que les goulots d’étranglement logistiques pour le transport en vrac de produits chimiques, contribuent à l’incertitude des délais de livraison et de la planification des approvisionnements. Les transformateurs s’appuyant sur les plastomères pour les applications d’emballage à grande vitesse, les adhésifs et le compoundage sont souvent confrontés à des pressions sur les marges lorsque les coûts des matières premières augmentent. Le manque d’intégration en amont parmi les petits acteurs amplifie encore la vulnérabilité. Ces dynamiques obligent les utilisateurs finaux à optimiser les formulations, explorer des matériaux alternatifs et négocier des contrats d’approvisionnement à long terme pour atténuer la volatilité des coûts.

Concurrence de Performance des Polyoléfines et Élastomères Conventionnels

Malgré un potentiel de croissance solide, les plastomères font face à une concurrence intense de la part des nouveaux PE haute performance, des élastomères PP et des grades d’acétate de vinyle-éthylène (EVA) rentables qui offrent une flexibilité et des propriétés d’étanchéité comparables. Certains transformateurs préfèrent le LLDPE métallocène ou les mélanges élastomère-PP lorsque la sensibilité au prix l’emporte sur les avantages de performance. De plus, les avancées dans les technologies de modification des élastomères permettent aux matériaux conventionnels de combler les lacunes de performance auparavant dominées par les plastomères. Les complexités réglementaires autour de la conformité au contact alimentaire ralentissent également l’adoption de certains grades. Les transformateurs sur les marchés émergents peuvent limiter l’utilisation en raison des coûts matériels plus élevés, renforçant la concurrence des alternatives disponibles localement. Ces pressions obligent les producteurs de plastomères à innover en continu, à optimiser les technologies de catalyseur et à élargir les grades spécifiques aux applications avec des attributs de performance différenciés.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détient environ 28 % du marché mondial des plastomères, stimulée par une forte demande pour les emballages avancés, les films d’hygiène et l’isolation des fils et câbles. Les États-Unis dominent la consommation grâce à leur secteur d’emballage flexible mature, leur logistique e-commerce robuste et l’adoption généralisée du polyéthylène à base de métallocène dans les applications alimentaires et non alimentaires. Les investissements croissants dans les composants automobiles légers et l’expansion des infrastructures de télécommunications soutiennent davantage la consommation régionale. Les principaux producteurs chimiques avec des capacités intégrées d’éthylène renforcent la stabilité de l’approvisionnement, permettant une adoption cohérente chez les transformateurs et les compoundeurs. Les engagements en matière de durabilité des marques FMCG et de détail accélèrent la transition vers des formats d’emballage mono-matériaux recyclables.

Europe

L’Europe représente environ 24 % du marché mondial des plastomères, soutenue par des réglementations strictes en matière de durabilité et une transition rapide vers des structures d’emballage recyclables à base de PE. La demande est principalement stimulée par l’emballage alimentaire, les films médicaux et les applications industrielles de housses extensibles. L’Allemagne, l’Italie et le Royaume-Uni restent des pôles de consommation clés grâce à leur infrastructure de conversion avancée et à la forte adoption de matériaux à base de catalyseurs métallocènes. L’accent mis par la région sur les objectifs d’économie circulaire encourage le remplacement des laminés multi-matériaux par des systèmes mono-matériaux modifiés par plastomères. Les initiatives de réduction de poids dans l’automobile contribuent également à une demande accrue pour les mousses, adhésifs et composés résistants aux impacts améliorés par les plastomères dans les clusters de fabrication de niveau 1.

Asie-Pacifique

L’Asie-Pacifique domine le marché des plastomères avec une part estimée à 38 %, propulsée par une industrialisation rapide, une production d’emballages flexibles en expansion et des ajouts de capacité polymère à grande échelle en Chine, en Corée du Sud et en Inde. La région bénéficie d’une forte consommation de films d’emballage alimentaire, de produits d’hygiène et de composants automobiles, soutenant une demande en aval significative pour les plastomères. La Chine mène le marché grâce à sa vaste base de conversion et à une forte adoption de structures recyclables PE-PE. L’Asie du Sud-Est contribue à une croissance supplémentaire grâce à la fabrication d’emballages orientée vers l’exportation. Les investissements croissants dans les télécommunications et l’activité de construction augmentent encore l’utilisation des plastomères dans l’isolation des fils et câbles, les membranes de toiture et les applications d’extrusion spécialisées.

Amérique Latine

L’Amérique Latine représente environ 6 % du marché mondial des plastomères, avec une croissance centrée au Brésil, au Mexique et au Chili. La demande est principalement soutenue par l’industrie de l’emballage alimentaire et des boissons, qui adopte de plus en plus des films de polyéthylène modifiés par plastomère pour une résistance accrue des scellés et une réduction de l’épaisseur. La fabrication régionale de produits d’hygiène contribue également à une consommation soutenue. Les améliorations des infrastructures et l’expansion des réseaux de télécommunications génèrent une demande supplémentaire dans les applications de gainage de fils et câbles. Cependant, la dépendance aux grades de plastomères importés et les fluctuations de l’approvisionnement en éthylène affectent parfois la disponibilité et les prix. Malgré ces contraintes, les transitions d’emballage axées sur la durabilité continuent d’ouvrir de nouvelles opportunités dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente près de 4 % du marché mondial des plastomères, soutenue par des investissements croissants dans la fabrication d’emballages, l’activité de construction et la capacité de traitement des polymères. Le Moyen-Orient bénéficie de matières premières éthylène à coût avantageux et de grands complexes pétrochimiques, permettant une meilleure disponibilité régionale des grades de plastomères. L’adoption se développe dans la fabrication de films PE pour l’emballage alimentaire, les films agricoles et les doublures industrielles. En Afrique, l’urbanisation croissante et l’expansion des réseaux de distribution des biens de consommation courante augmentent la demande pour des formats d’emballage durables et légers. Le développement des infrastructures et les initiatives d’électrification favorisent également l’utilisation dans l’isolation des fils & câbles et les composants moulés par extrusion.

Segmentation du marché :

Par produit

- Éthylène Propylène

- Éthylène Butène

- Éthylène Hexène

- Éthylène Octène

Par application

- Adhésifs

- Mousses de compoundage

- Emballage alimentaire

- Emballage non alimentaire

- Fils & câbles

- Automobile

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des plastomères est façonné par un groupe concentré de producteurs mondiaux de polyoléfines avec une forte intégration dans l’éthylène, les comonomères alpha-oléfines et les technologies de catalyseurs avancées. Les leaders du marché tels qu’ExxonMobil, Dow, Borealis, SABIC, Mitsui Chemicals et LyondellBasell maintiennent un avantage concurrentiel grâce à des capacités de production de PE métallocène à grande échelle, une qualité de résine constante et de larges portefeuilles de produits axés sur les applications. Ces entreprises privilégient les grades haute performance adaptés aux emballages flexibles, films d’hygiène, isolation des fils & câbles, modificateurs d’impact et adhésifs. L’investissement continu dans le désengorgement des réacteurs, l’efficacité des matières premières et la R&D accélère l’innovation dans les solutions d’emballage allégées, recyclables et mono-matériaux. Les partenariats avec les transformateurs et les propriétaires de marques renforcent davantage le positionnement sur le marché en permettant des formulations de films personnalisées qui s’alignent sur les objectifs de durabilité. Les acteurs régionaux en Asie et au Moyen-Orient se développent agressivement, augmentant la concurrence mondiale grâce à des chaînes d’approvisionnement à coût avantageux et à des empreintes de production de plastomères élargies.

Analyse des acteurs clés :

- Chevron Phillips Chemical Company

- LyondellBasell

- Royal Dutch Shell

- Dow Chemical Company

- Westlake Chemical Corporation

- ExxonMobil

- Saudi Basic Industries Corporation (SABIC)

- Borealis

Développements récents :

- En octobre 2024, CPChem a investi dans une technologie de processus de plastique circulaire, rejoignant d’autres investisseurs pour soutenir la commercialisation de solutions de recyclage avancées grâce à un partenariat avec Alterra.

- En août 2022 : SABIC a révélé ses plans pour augmenter la capacité de production de son usine NEXLENE à Ulsan, en Corée du Sud, par le biais de sa coentreprise, SABIC SK NEXLENE Company. Cette expansion devrait être achevée d’ici le deuxième trimestre de 2024 et vise à répondre à la demande croissante de matériaux polyoléfines avancés, y compris SUPEER mLLDPE, COHERE plastomères polyoléfines métallocènes (POP), et FORTIFY POE. L’expansion répond à la demande croissante de solutions basées sur NEXLENE dans des secteurs haut de gamme tels que le photovoltaïque, la nouvelle mobilité, la chaussure et l’emballage avancé.

- En 2023, LyondellBasell est répertorié parmi les acteurs dominants dans les évaluations récentes de l’industrie du marché des plastomères aux côtés de CPChem et ExxonMobil — soulignant son rôle significatif continu dans la fourniture de résines plastomères et polyoléfines.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Produit, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La demande de films d’emballage mono-matériau modifiés par plastomère s’accélérera à mesure que les marques mondiales intensifieront leurs engagements envers les structures PE recyclables.

- L’adoption de grades de plastomères à base de métallocène augmentera en raison de l’amélioration de la scellabilité, de la clarté et des performances de réduction d’épaisseur dans l’emballage flexible.

- L’utilisation de plastomères dans les adhésifs thermofusibles, les produits d’hygiène et les films élastiques s’étendra à mesure que les fabricants se tourneront vers des formulations à faible COV et à haute efficacité.

- Les applications automobiles croîtront à mesure que les OEM prioriseront les composants en polyoléfine légers, flexibles et résistants aux chocs.

- La demande d’isolation de fils et câbles se renforcera avec l’expansion continue des télécommunications et les projets de modernisation du réseau.

- Les économies émergentes en Asie et au Moyen-Orient ajouteront de nouvelles capacités de production, augmentant la compétitivité de l’offre mondiale.

- L’innovation technologique dans la conception des réacteurs et les systèmes de catalyseurs permettra des grades de plastomères plus adaptés pour des applications spécialisées.

- L’intégration du recyclage mécanique et chimique améliorera la compatibilité des plastomères dans les systèmes polyoléfines circulaires.

- Les transformateurs utiliseront de plus en plus les plastomères pour obtenir des films réduits en épaisseur et à haute résistance pour le commerce électronique et la logistique de la chaîne du froid.

- Les réglementations en matière de durabilité à travers l’Europe et l’Amérique du Nord accéléreront le remplacement des laminés multi-matériaux par des alternatives améliorées par plastomères.