Aperçu du Marché

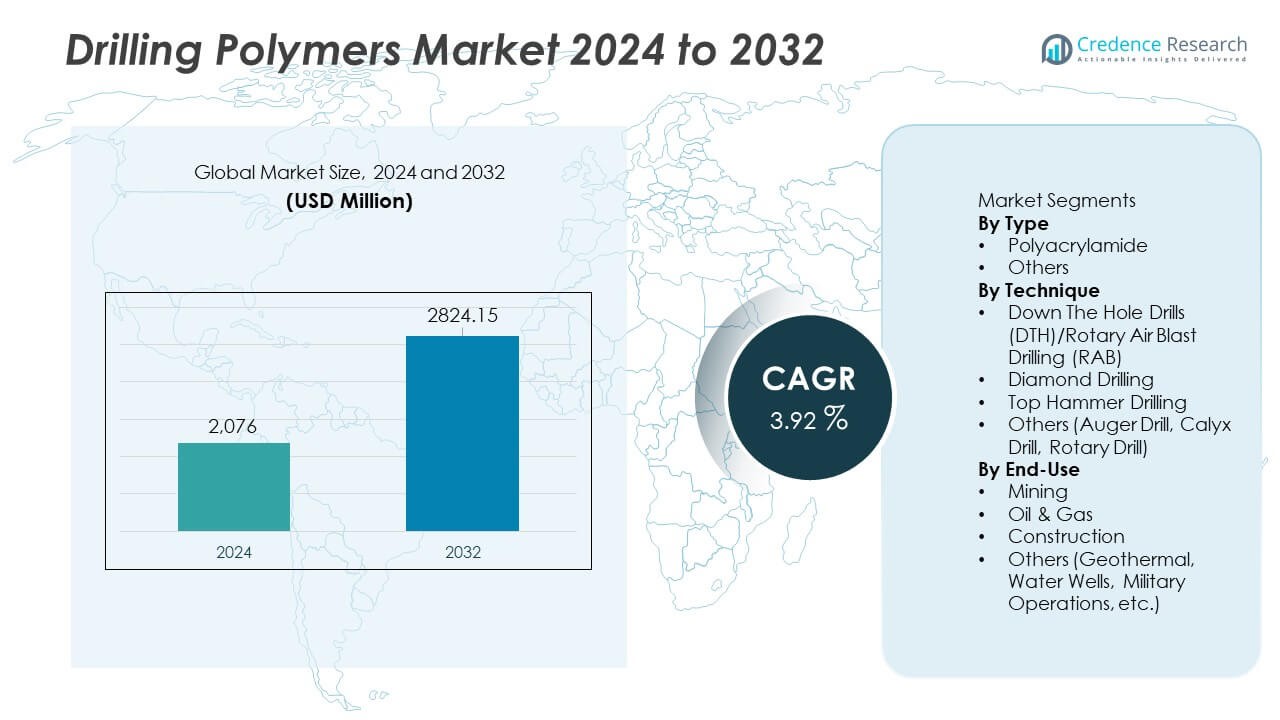

Le marché des polymères de forage était évalué à 2 076 millions USD en 2024 et devrait atteindre 2 824,15 millions USD d’ici 2032, avec un TCAC de 3,92 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Polymères de Forage 2024 |

USD 2,076 Millions |

| Marché des Polymères de Forage, TCAC |

3,92% |

| Taille du Marché des Polymères de Forage 2032 |

USD 2,824.15 Millions |

Le marché des polymères de forage est façonné par des acteurs majeurs tels que SNF Holding Company, BASF SE, Lubrizol Corporation, Schlumberger Limited, Halliburton Company, Kemira Oyj, Solvay S.A., Baroid Industrial Drilling Products, AMC Drilling Fluids, et Ashland Global Holdings, chacun se concentrant sur des formulations avancées qui améliorent l’efficacité du forage, le transport des déblais et la stabilité du puits. Ces entreprises renforcent leur compétitivité grâce à l’innovation, à la conformité environnementale et aux partenariats avec les prestataires de services de forage. L’Amérique du Nord domine le marché avec une part de 37 %, stimulée par un forage de schiste robuste et des activités d’exploration avancées. L’Asie-Pacifique suit avec une part de 28 %, soutenue par la croissance des opérations pétrolières, gazières et minières, tandis que l’Europe détient 23 % de part, stimulée par l’exploration offshore et le développement géothermique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des polymères de forage a atteint 2 076 millions USD en 2024 et croîtra à un TCAC de 3,92 % jusqu’en 2032.

- La demande augmente à mesure que les activités de forage s’étendent dans les secteurs pétrolier, gazier et minier, les opérateurs adoptant des polymères pour améliorer la viscosité, le transport des déblais et la stabilité du puits.

- Le polyacrylamide domine le segment des types avec une part de 64 %, tandis que le forage DTH/RAB domine le segment des techniques avec une part de 41 %, grâce à son efficacité et sa polyvalence.

- La concurrence s’intensifie à mesure que les principaux acteurs investissent dans des formulations performantes et respectueuses de l’environnement et forment des partenariats pour améliorer la portée des produits et le support technique.

- L’Amérique du Nord est en tête avec une part de 37 %, suivie par l’Asie-Pacifique à 28 % et l’Europe à 23 %, soutenues par une exploration active et une adoption croissante des technologies de forage avancées.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type

Le polyacrylamide domine le segment avec une part de 64 %, grâce à ses fortes propriétés d’amélioration de la viscosité, de contrôle des pertes de fluide et de stabilisation des schistes. Les industries comptent sur le polyacrylamide pour une performance efficace des boues de forage, notamment dans les puits profonds et complexes où une rhéologie constante est essentielle. Sa compatibilité avec les fluides de forage à base d’eau et synthétiques renforce son adoption dans les opérations minières et pétrolières. La catégorie « Autres » croît régulièrement à mesure que les polymères spécialisés soutiennent les besoins de forage de niche tels que les environnements à haute température et haute pression. La domination du polyacrylamide se poursuit à mesure que les opérateurs privilégient les additifs rentables qui améliorent l’efficacité du forage et réduisent les risques opérationnels.

- Par exemple, SNF Holding Company exploite le plus grand réseau de production de polyacrylamide à travers ses usines mondiales, représentant près de la moitié de toute la production mondiale de polyacrylamide. L’entreprise gère également de nombreux sites de fabrication stratégiquement situés dans le monde entier, permettant un approvisionnement stable pour les projets de forage à grand volume et diverses autres applications.

Par Technique

Le forage Down The Hole (DTH)/Rotary Air Blast (RAB) mène ce segment avec une part de 41 %, soutenu par une forte utilisation dans l’exploration minière et le forage en roche dure. Ces techniques bénéficient de polymères de forage qui améliorent le transport des déblais, réduisent la friction et stabilisent les trous de forage dans des terrains difficiles. Le forage au diamant se développe en raison de l’augmentation des activités d’exploration minérale nécessitant une extraction précise des carottes, tandis que le forage au marteau supérieur s’étend dans les applications de construction et de carrière. D’autres méthodes de forage gagnent en popularité pour les opérations peu profondes ou spécialisées. Le leadership du forage DTH/RAB reflète sa polyvalence, son coût opérationnel réduit et sa capacité à maintenir l’efficacité dans des conditions géologiques exigeantes.

- Par exemple, Epiroc a amélioré les performances DTH avec ses marteaux de la série COP M, qui offrent des vitesses de forage jusqu’à 30 % plus rapides que les modèles précédents.

Par Usage Final

Le pétrole et le gaz dominent le segment de l’usage final avec une part de 52 %, stimulés par la demande continue de polymères de forage qui soutiennent la stabilité du puits, l’amélioration de la lubrification et le contrôle des pertes de fluides dans des réservoirs complexes. Les projets d’exploration et de développement s’appuient de plus en plus sur des polymères haute performance pour améliorer la vitesse de forage et réduire le temps non productif. Le secteur minier suit, utilisant des polymères pour améliorer la suspension des déblais et l’intégrité des trous de forage. Les applications de construction se développent grâce à leur utilisation dans les projets de forage de fondations et de tunnels, tandis que le forage géothermique et de puits d’eau contribue à une demande supplémentaire. La domination du pétrole et du gaz reste forte alors que les activités de forage mondiales se concentrent sur des opérations de puits plus sûres, plus fluides et plus efficaces.

Principaux Facteurs de Croissance

Augmentation de la Demande pour des Fluides de Forage Efficaces

Le focus croissant sur l’amélioration des performances de forage stimule une forte adoption des polymères de forage dans les opérations pétrolières, gazières et minières. Ces polymères améliorent la viscosité, le transport des déblais, la stabilisation des schistes et le contrôle des pertes de fluides, ce qui réduit les temps d’arrêt et améliore la sécurité. Les environnements de forage complexes tels que les puits en eaux profondes, horizontaux et à haute pression nécessitent des additifs avancés à base de polymères pour maintenir une rhéologie cohérente. Les opérateurs comptent sur des polymères haute performance pour optimiser la vitesse de forage et réduire les risques opérationnels. À mesure que les activités de forage mondiales s’étendent, la demande pour des additifs fluides fiables et efficaces continue de renforcer la croissance du marché.

- Par exemple, le système polymère DRILPLEX HD de Schlumberger améliore l’efficacité du nettoyage des trous et le transport des déblais dans les longs puits horizontaux, comme le démontrent les données de performance sur le terrain.

Expansion des Activités Minières et d’Exploration Minérale

L’augmentation des investissements dans l’exploration minière stimule l’utilisation des polymères de forage, en particulier pour le forage de carottes et les opérations en roche dure. Ces polymères aident à stabiliser les trous de forage, à suspendre les déblais et à réduire l’usure des équipements, ce qui soutient une productivité plus élevée et une précision améliorée des échantillons. La demande mondiale croissante pour les minéraux utilisés dans le stockage d’énergie, la construction et la fabrication entraîne des efforts d’exploration continus. Les entreprises minières dépendent des fluides de forage améliorés par des polymères pour améliorer l’efficacité opérationnelle dans des conditions géologiques diverses. Cette expansion des activités d’exploration à travers les régions émergentes stimule considérablement la demande du marché à long terme.

- Par exemple, les outils de forage carottier de la série WL d’Epiroc soutiennent des profondeurs de forage dépassant 1 800 mètres, ce qui augmente la dépendance aux systèmes de stabilisation à base de polymères.

Adoption croissante du forage horizontal et directionnel

L’utilisation croissante du forage horizontal et directionnel dans les champs pétroliers et gaziers augmente le besoin de fluides de forage avancés à base de polymères. Ces puits nécessitent une rhéologie stable, une forte lubrification et une élimination efficace des déblais, ce que fournissent les polymères de forage. Les opérateurs dépendent des polymères pour maintenir l’intégrité du puits et réduire la friction dans les puits à longue portée. La croissance des ressources non conventionnelles, y compris le gaz de schiste et le pétrole de réservoirs étanches, renforce encore la demande. À mesure que de plus en plus de projets adoptent des techniques de forage complexes, les polymères haute performance deviennent essentiels pour assurer l’efficacité opérationnelle et minimiser le temps non productif.

Tendances et opportunités clés

Passage aux polymères écologiques et biodégradables

Les réglementations environnementales et les objectifs de durabilité stimulent le développement de polymères de forage biodégradables et à faible toxicité. Les entreprises investissent dans des formulations vertes qui offrent de bonnes performances tout en minimisant l’impact écologique, en particulier dans les zones offshore et écologiquement sensibles. Ces polymères écologiques soutiennent la conformité à des normes d’élimination des déchets plus strictes et réduisent les risques environnementaux. La demande augmente à mesure que les opérateurs adoptent des pratiques de forage durables alignées sur les cadres environnementaux mondiaux. Le passage à des additifs plus verts crée de nouvelles opportunités pour les fabricants offrant des solutions polymères haute performance conformes à la réglementation.

- Par exemple, Kemira a développé sa série Superfloc® BioMB en utilisant une approche de bilan massique qui incorpore des matières premières biosourcées et renouvelables, chimiquement identiques aux floculants polyacrylamides traditionnels et non intrinsèquement biodégradables selon les critères standards, mais offrant une charge environnementale réduite en diminuant l’empreinte carbone de la production.

Avancées technologiques dans les polymères haute performance

Les avancées en science des polymères permettent la création d’additifs de forage performants sous des températures extrêmes, des pressions élevées et des formations chimiquement réactives. Les nouvelles formulations offrent une meilleure stabilité thermique, une lubrification améliorée et une suspension supérieure des déblais, soutenant des opérations complexes dans les puits en eaux profondes, géothermiques et ultra-profonds. L’automatisation et les systèmes de surveillance en temps réel augmentent également la demande pour des polymères capables de maintenir un comportement fluide constant. Ces innovations créent de fortes opportunités pour les entreprises développant des additifs spécialisés adaptés aux applications de forage avancées.

- Par exemple, l’agent de contrôle de filtration ADAPTA de Halliburton fournit une viscosité secondaire et est stable pour une utilisation dans les systèmes de fluides dans des puits difficiles à haute pression et haute température. Il offre des performances fiables sur une large gamme de températures, y compris dans des conditions extrêmes en fond de trou.

Défis clés

Volatilité des prix des matières premières

Les fluctuations des coûts des matières premières utilisées dans la production de polymères créent des défis majeurs pour les fabricants. L’instabilité des prix affecte les dépenses de production, l’efficacité de la chaîne d’approvisionnement et les marges bénéficiaires. Les opérateurs retardent souvent les achats pendant les périodes de coût élevé, réduisant la demande à court terme. Les fabricants doivent équilibrer performance et rentabilité pour maintenir leur compétitivité. Cette volatilité pousse les entreprises à diversifier les sources de matières premières et à adopter des méthodes de production plus efficaces pour assurer la stabilité de l’approvisionnement et des prix.

Pression de conformité environnementale et réglementaire

Des réglementations environnementales strictes limitent l’utilisation de certains produits chimiques dans les fluides de forage, créant des obstacles pour les producteurs de polymères. Les exigences de conformité augmentent les coûts opérationnels et limitent la flexibilité des formulations. Les projets de forage offshore sont soumis à des réglementations particulièrement strictes concernant la toxicité, la biodégradabilité et le contrôle des rejets. Le non-respect des normes environnementales peut retarder les approbations et restreindre l’accès au marché. Les fabricants doivent investir dans la recherche, les tests et les processus de certification pour aligner les produits sur les cadres réglementaires en évolution.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord mène le marché des polymères de forage avec une part de 37 %, grâce à des opérations de forage pétrolier et gazier actives, y compris l’exploration de schiste et le développement de ressources non conventionnelles. La région bénéficie de technologies de forage avancées nécessitant des polymères haute performance pour un meilleur contrôle de la viscosité, la stabilisation des schistes et le transport amélioré des déblais. Les investissements croissants dans le forage horizontal et directionnel renforcent encore la demande. Des cadres réglementaires favorables et une forte adoption de formulations écologiques encouragent l’innovation continue. Les activités minières aux États-Unis et au Canada contribuent à une consommation supplémentaire. Le marché croît régulièrement alors que les opérateurs privilégient l’efficacité, la réduction des temps d’arrêt et une productivité accrue des puits.

Europe

L’Europe détient une part de 23 %, soutenue par des activités de forage offshore soutenues en mer du Nord et une demande croissante de fluides de forage efficaces. Des réglementations environnementales strictes encouragent l’utilisation de polymères biodégradables et à faible toxicité, poussant les fabricants à développer des formulations plus propres. L’augmentation de l’exploration géothermique en Allemagne, en Islande et en France alimente une demande supplémentaire pour des polymères spécialisés à haute stabilité thermique. Les opérations minières en Europe de l’Est adoptent également des fluides avancés à base de polymères pour améliorer la précision du forage et la performance des équipements. Un fort accent sur les pratiques de forage durables façonne la croissance du marché, tandis que les efforts continus de transition énergétique influencent les modèles d’investissement à long terme des projets.

Asie-Pacifique

L’Asie-Pacifique représente une part de 28 %, stimulée par l’expansion rapide de l’exploration pétrolière et gazière en Chine, en Inde et dans les pays d’Asie du Sud-Est. L’augmentation des activités minières en Australie et en Indonésie soutient également une forte consommation de polymères de forage. L’accent croissant de la région sur le forage en eaux profondes et ultra-profondes accroît le besoin d’additifs avancés avec une rhéologie stable dans des conditions extrêmes. Le développement croissant des infrastructures stimule le forage lié à la construction, élargissant la demande finale. Les investissements dans des projets géothermiques au Japon et aux Philippines contribuent également à la croissance du marché. Une industrialisation forte et une extraction de ressources à grande échelle positionnent la région comme un pôle de croissance clé.

Amérique Latine

L’Amérique Latine détient une part de 7 %, soutenue par l’expansion du forage pétrolier et gazier au Brésil, en Argentine et au Mexique. L’exploration en eaux profondes et le développement des ressources de schiste dans la région augmentent la dépendance aux polymères de forage haute performance pour une meilleure stabilité et efficacité des fluides. Les opérations minières au Chili et au Pérou génèrent une demande supplémentaire, notamment pour les polymères qui améliorent le forage des carottes et réduisent l’usure des équipements. Le développement économique alimente les activités de forage d’infrastructure et de construction. Bien que des contraintes réglementaires et des pressions sur les coûts existent, l’augmentation des projets d’exploration et les investissements étrangers renforcent les perspectives du marché dans toute la région.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentent une part de 5 %, stimulée par des activités pétrolières et gazières étendues à travers l’Arabie Saoudite, les Émirats Arabes Unis, le Koweït et les régions offshore africaines. Une intensité de forage élevée et des conditions géologiques difficiles nécessitent des polymères assurant une viscosité optimale, une lubrification et une stabilité du trou de forage. L’accent croissant de la région sur les techniques de récupération améliorées augmente la demande pour des additifs fluides avancés. Les opérations minières en Afrique du Sud et l’exploration émergente en Afrique de l’Est soutiennent également la consommation. Bien que les réglementations environnementales varient selon les pays, l’adoption croissante des technologies de forage modernes renforce la demande à long terme pour des polymères de forage haute performance.

Segmentation du marché :

Par type

Par technique

- Forages à percussion (DTH)/Forage rotatif à air comprimé (RAB)

- Forage au diamant

- Forage à marteau supérieur

- Autres (Foreuse à tarière, Foreuse Calyx, Foreuse rotative)

Par utilisation finale

- Exploitation minière

- Pétrole & Gaz

- Construction

- Autres (Géothermie, Puits d’eau, Opérations militaires, etc.)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des polymères de forage présente une forte concurrence parmi les acteurs clés tels que SNF Holding Company, BASF SE, Lubrizol Corporation, Schlumberger Limited, Halliburton Company, Kemira Oyj, Solvay S.A., Baroid Industrial Drilling Products, AMC Drilling Fluids et Ashland Global Holdings. Les entreprises se concentrent sur la fourniture de polymères haute performance qui améliorent le contrôle de la viscosité, réduisent la perte de fluide et améliorent la stabilité du puits dans les opérations pétrolières, gazières et minières. De nombreux acteurs investissent dans des formulations avancées conçues pour des conditions de forage extrêmes, y compris des environnements à haute température et haute pression. Les partenariats stratégiques avec les entrepreneurs de forage et les prestataires de services aident à étendre la portée des produits et à renforcer le support technique. Les entreprises privilégient également des solutions polymères conformes aux normes environnementales et biodégradables pour répondre aux attentes réglementaires croissantes. Un investissement continu dans la recherche, les tests et la personnalisation spécifique aux applications soutient la différenciation, tandis que les stratégies d’expansion mondiale permettent aux entreprises de desservir les marchés de forage émergents. L’environnement concurrentiel reste dynamique alors que l’innovation et l’efficacité opérationnelle deviennent des facteurs clés de succès.

Analyse des acteurs clés

- SNF Holding Company

- BASF SE

- Lubrizol Corporation

- Schlumberger Limited

- Halliburton Company

- Kemira Oyj

- Solvay S.A.

- Baroid Industrial Drilling Products

- AMC Drilling Fluids

- Ashland Global Holdings

Développements récents

- En novembre 2025, BASF SE a mis en service une nouvelle ligne de production de dispersants haute performance dans son usine de Nanjing, en Chine — potentiellement améliorant l’approvisionnement en dispersants à base de polymères utilisés dans diverses applications.

- En août 2024, SNF Holding Company a signé un accord pour acquérir PfP Industries et Ace Fluid Solutions — un mouvement renforçant le portefeuille de polymères solubles dans l’eau et d’additifs pour fluides de forage de SNF.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Technique, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de polymères de forage haute performance augmentera à mesure que les puits complexes deviendront plus courants.

- L’utilisation de polyacrylamide s’étendra en raison de son efficacité élevée dans le contrôle de la viscosité et la stabilité des fluides.

- Les formulations de polymères écologiques et biodégradables gagneront une plus forte acceptation sur le marché.

- Les polymères avancés pour le forage à haute température et haute pression verront un développement accru.

- La croissance de l’exploitation minière et de l’exploration minérale stimulera l’adoption d’additifs de forage spécialisés.

- La surveillance numérique des fluides de forage stimulera la demande de polymères avec un comportement rhéologique stable.

- Les projets offshore et en eaux profondes nécessiteront des solutions polymères plus durables et thermiquement stables.

- Les marchés émergents adopteront les polymères de forage à mesure que les activités d’exploration s’étendront.

- Les partenariats entre fabricants de polymères et entreprises de services de forage augmenteront.

- La pression réglementaire poussera les entreprises à innover des additifs de forage à base de polymères plus propres et plus sûrs.