Aperçu du Marché

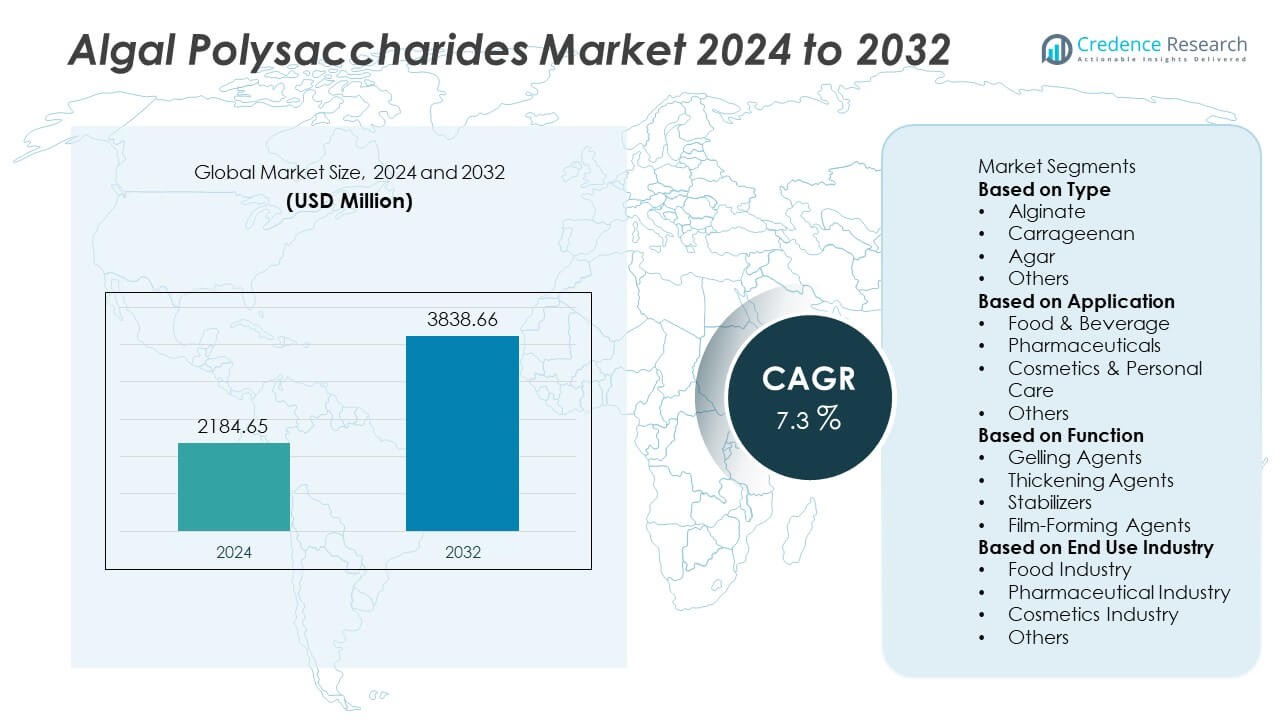

Le marché des polysaccharides d’algues a atteint 2 184,65 millions USD en 2024 et devrait atteindre 3 838,66 millions USD d’ici 2032, soutenu par un TCAC de 7,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Polysaccharides d’Algues 2024 |

2 184,65 Millions USD |

| Marché des Polysaccharides d’Algues, TCAC |

7,3% |

| Taille du Marché des Polysaccharides d’Algues 2032 |

3 838,66 Millions USD |

Le marché des polysaccharides d’algues est façonné par des entreprises leaders telles que Cargill, DuPont Nutrition & Biosciences, FMC Corporation, CP Kelco, Marine Biopolymers Ltd, Kerry Group, Algaia S.A., Gelymar S.A., Ceamsa, et KIMICA Corporation. Ces acteurs se concentrent sur des grades d’alginate, de carraghénane et d’agar de haute pureté pour servir les secteurs alimentaire, pharmaceutique et cosmétique. L’Asie-Pacifique mène le marché avec une part de 31 %, soutenue par des ressources abondantes en algues et une forte capacité de traitement. L’Amérique du Nord suit avec une part de 34 %, tirée par une forte demande de produits hydrocolloïdes à étiquette propre, tandis que l’Europe détient une part de 28 %, soutenue par des réglementations strictes sur les ingrédients naturels et une biotechnologie marine avancée.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des polysaccharides d’algues a atteint 2 184,65 millions USD en 2024 et atteindra 3 838,66 millions USD d’ici 2032 à un TCAC de 7,3 %.

- La demande augmente à mesure que les fabricants de produits alimentaires et de boissons, pharmaceutiques et cosmétiques se tournent vers les hydrocolloïdes naturels, l’alginate menant le segment des types avec une part de 43 % grâce à ses fortes fonctions de gélification et de stabilisation.

- Les tendances du marché soulignent l’adoption croissante dans les films biodégradables, les aliments d’origine végétale et les applications biomédicales, soutenue par des technologies d’extraction avancées et l’innovation à étiquette propre.

- La dynamique concurrentielle est façonnée par des acteurs clés se concentrant sur des grades de haute pureté, de solides partenariats d’approvisionnement et une expansion en Asie-Pacifique et en Europe, tandis que les coûts de production élevés et les fluctuations d’approvisionnement restent des contraintes majeures.

- Régionalement, l’Amérique du Nord détient une part de 34 %, l’Asie-Pacifique représente 31 %, et l’Europe détient 28 %, reflétant une forte demande des applications de transformation alimentaire, pharmaceutiques et d’emballages durables dans ces principaux marchés.

Analyse de la Segmentation du Marché :

Par Type

L’alginate mène ce segment avec une part de 43 %, motivée par une forte utilisation dans la transformation alimentaire, les produits pharmaceutiques et les formulations industrielles. Le segment croît à mesure que les fabricants préfèrent l’alginate pour sa haute résistance au gel, son origine naturelle et sa compatibilité avec les étiquettes propres. Le carraghénane suit en raison de son adoption croissante dans les produits laitiers, les boissons à base de plantes et les viandes transformées. L’agar maintient une demande stable dans la confiserie, la microbiologie et les lignes de produits véganes. D’autres polysaccharides gagnent en traction à mesure que la recherche s’étend aux composés marins bioactifs. L’intérêt croissant pour les hydrocolloïdes durables et les technologies d’extraction améliorées continue de soutenir une adoption plus large à travers les industries mondiales.

- Par exemple, International Flavors & Fragrances (IFF) exploite une installation majeure à Grindsted, au Danemark, qui se concentre principalement sur la production d’ingrédients tels que les émulsifiants pour l’industrie alimentaire. Ce site a vu divers investissements au fil des ans liés à la durabilité et à l’efficacité de ses processus de fermentation.

Par Application

L’alimentation et les boissons dominent cette catégorie avec une part de 52 %, soutenue par l’utilisation croissante de l’alginate, de la carraghénane et de l’agar dans les stabilisants laitiers, les confiseries à base de gel, les aliments d’origine végétale et les améliorateurs de texture. Le segment se développe à mesure que les marques se concentrent sur les épaississants à étiquette propre et les alternatives naturelles aux additifs synthétiques. Les produits pharmaceutiques enregistrent une adoption croissante en raison des formulations à libération contrôlée, des gels de soins des plaies et des propriétés bioactives des polysaccharides. Les cosmétiques et les soins personnels bénéficient des caractéristiques hydratantes, filmogènes et modifiant la rhéologie. D’autres applications se développent à mesure que la biotechnologie et l’agriculture explorent les bio-stimulants et les milieux de culture à base de polysaccharides.

- Par exemple, CP Kelco produit divers produits de carraghénane, tels que les gammes GENUGEL et GENUVISCO, qui fonctionnent comme des épaississants, stabilisants et agents gélifiants efficaces dans les systèmes alimentaires à base de plantes et d’autres applications.

Par Fonction

Les agents gélifiants occupent la position de leader avec une part de 45 %, stimulée par une forte demande dans les garnitures de boulangerie, les gels laitiers, les confiseries et les préparations biopharmaceutiques. Leur capacité à créer des textures fermes et stables à la chaleur soutient une utilisation répandue dans les secteurs alimentaire et médical. Les agents épaississants suivent en raison de l’adoption croissante dans les sauces, les boissons, les lotions et les formulations topiques. Les stabilisants suscitent de l’intérêt à mesure que les fabricants recherchent des émulsions cohérentes et une durée de conservation améliorée pour les aliments transformés et les émulsions cosmétiques. Les agents filmogènes continuent de croître en pertinence, soutenus par des innovations dans les emballages biodégradables, les enrobages comestibles et les formulations de barrières cosmétiques.

Principaux moteurs de croissance

Demande croissante pour les hydrocolloïdes naturels

La demande pour des hydrocolloïdes naturels et à étiquette propre stimule une forte adoption des polysaccharides algaux dans les grandes industries. Les fabricants de produits alimentaires et de boissons remplacent les stabilisants synthétiques par l’alginate, la carraghénane et l’agar en raison de la perception de sécurité, des origines végétales et de l’acceptation réglementaire. Les consommateurs préfèrent les formulations avec des propriétés naturelles de gélification, d’épaississement et de stabilisation, ce qui renforce la pénétration du marché dans les substituts laitiers, les confiseries et les aliments prêts à consommer. Les producteurs pharmaceutiques et cosmétiques élargissent également l’utilisation à mesure que les matériaux bio-sourcés répondent à des directives de formulation plus strictes. Ce changement soutient une croissance soutenue à mesure que les marques privilégient des ingrédients plus sains, traçables et respectueux de l’environnement.

- Par exemple, Cargill a investi 15 millions de dollars américains dans son usine de production d’alginates à Lannilis, en France, pour moderniser l’installation en augmentant la capacité, en améliorant la sécurité des employés et en renforçant la performance environnementale grâce à un traitement des eaux usées plus efficace.

Expansion des applications fonctionnelles et spécialisées

Le marché bénéficie de l’utilisation croissante des polysaccharides d’algues dans des applications avancées telles que la délivrance contrôlée de médicaments, la médecine régénérative, l’ingénierie tissulaire et les emballages biodégradables. Leur biocompatibilité, leur nature non toxique et leurs capacités de formation de films créent de fortes opportunités dans les domaines de la santé et de la recherche biotechnologique. Les marques cosmétiques adoptent ces matériaux pour la rétention d’humidité, le contrôle de la viscosité et l’amélioration de la barrière cutanée. Les secteurs agricoles explorent également les polysaccharides pour les bio-stimulants et les revêtements de protection des cultures. Ces utilisations émergentes élargissent l’empreinte du marché au-delà des applications alimentaires et encouragent l’investissement dans des technologies d’extraction et de purification spécialisées.

- Par exemple, FMC BioPolymer a fourni des alginates pour la recherche, y compris un alginate de sodium (LF200) avec un poids moléculaire d’environ 240 000 Daltons (~240 kDa) utilisé dans la synthèse d’hydrogels liant les intégrines pour les échafaudages cellulaires.

Croissance du secteur des aliments à base de plantes et végétaliens

Le passage mondial vers des régimes à base de plantes et végétaliens accélère la demande de polysaccharides d’algues utilisés pour l’amélioration de la texture, le remplacement des graisses et la formation de gels. Les marques s’appuient sur l’alginate, le carraghénane et l’agar pour obtenir la viscosité, la sensation en bouche et la stabilité souhaitées dans les alternatives laitières, les analogues de viande et les boissons fonctionnelles. Leur origine naturelle s’aligne avec les objectifs de durabilité et les attentes réglementaires, augmentant ainsi l’adoption. L’intérêt croissant pour les produits sans lactose, sans gluten et sans allergènes renforce le besoin de hydrocolloïdes polyvalents, stimulant la croissance des volumes à travers plusieurs lignes de produits et chaînes alimentaires mondiales.

Tendances et opportunités clés

Avancées dans les technologies d’extraction et de biotraitement

Les efforts pour optimiser l’efficacité de l’extraction, améliorer les niveaux de pureté et réduire les coûts de production créent des opportunités significatives pour les fabricants. Des techniques telles que l’extraction assistée par enzymes, les solvants verts et les modèles de bioraffinerie intégrée aident à améliorer le rendement et à réduire l’impact environnemental. Ces avancées soutiennent la commercialisation de polysaccharides de grande valeur comme le fucoïdane et l’ulvane, connus pour leurs fortes bioactivités. À mesure que la demande augmente pour des grades spécialisés utilisés dans les applications pharmaceutiques, nutraceutiques et biomédicales, les technologies de traitement améliorées deviennent un facteur clé de différenciation pour les producteurs cherchant un positionnement premium sur le marché.

- Par exemple, Algaia S.A. utilise des technologies avancées et écologiques, y compris des processus d’extraction assistée par enzymes (EAE) pour extraire des composés précieux comme les fucoïdanes et les alginates à partir d’algues brunes, ce qui peut offrir des rendements améliorés et potentiellement réduire l’utilisation de solvants par rapport aux méthodes traditionnelles.

Utilisation croissante dans les films biodégradables et les emballages durables

Les polysaccharides d’algues gagnent une forte traction en tant qu’alternatives aux plastiques à base de pétrole grâce à leurs propriétés naturelles de formation de films et de barrière. Les entreprises explorent les films d’alginate et d’agar pour les revêtements comestibles, les couches d’emballage biodégradables et les solutions de contrôle de l’humidité. Cette tendance s’aligne avec les mandats mondiaux de durabilité et les restrictions croissantes sur les plastiques à usage unique. Avec l’augmentation des investissements dans les solutions d’emballage vert de la part des transformateurs alimentaires, des détaillants et des entreprises de logistique, les polysaccharides d’algues émergent comme des matériaux prometteurs pour les systèmes d’emballage écologiques de nouvelle génération.

- Par exemple, des chercheurs ont conçu un film de κ-carraghénane incorporé avec de l’huile essentielle de pamplemousse qui a atteint une résistance à la traction de 98,21 MPa lors des tests en laboratoire. Dans d’autres études sur des films composites biopolymères similaires, les évaluations de la barrière à l’humidité ont montré des taux de transmission de vapeur d’eau pouvant être aussi bas qu’environ 2,3 g·m⁻²·jour⁻¹ dans des conditions contrôlées spécifiques, dépendant fortement de la formulation précise et de l’humidité relative. L’entreprise a également étendu la production pilote à 850 kilogrammes par poste en utilisant une ligne de coulée continue conçue pour les formats d’emballage biodégradables.

Principaux Défis

Coûts de Production Élevés et Variabilité de l’Approvisionnement

Les coûts de production restent élevés en raison de processus d’extraction complexes, des exigences de contrôle de la qualité et d’une infrastructure à grande échelle limitée. La dépendance à la biomasse marine expose l’industrie aux fluctuations saisonnières, à l’impact climatique et aux contraintes de récolte régionales. Ces variables peuvent perturber la cohérence de l’approvisionnement et la stabilité des prix, affectant les industries en aval sensibles aux coûts des matières premières. L’augmentation de la production tout en maintenant la pureté et la performance ajoute une complexité supplémentaire, en particulier pour les applications pharmaceutiques et cosmétiques de haute qualité.

Contraintes Réglementaires et Problèmes de Standardisation de la Qualité

Le marché fait face à des défis en raison de cadres réglementaires mondiaux variés régissant l’utilisation des polysaccharides d’algues dans les formulations alimentaires, pharmaceutiques et de soins personnels. Les différences dans les exigences de pureté, les concentrations autorisées et les normes de traitement créent des barrières pour le commerce international. Une qualité incohérente entre les fournisseurs affecte également la performance des produits, limitant une adoption plus large dans les industries de haute précision. Les fabricants doivent investir dans la certification, la traçabilité et des techniques de traitement cohérentes pour répondre aux attentes strictes de conformité dans plusieurs régions.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 34 % du marché des polysaccharides d’algues, soutenue par une forte demande des industries alimentaires, nutraceutiques et de soins personnels. Les fabricants adoptent l’alginate, le carraghénane et l’agar pour des formulations à étiquette propre, une texture améliorée et une stabilité accrue. La région bénéficie d’installations d’extraction avancées et de forts investissements en recherche dans les composés marins bioactifs. La croissance provient également de la demande croissante pour les aliments à base de plantes et les hydrocolloïdes naturels dans les alternatives laitières et les boissons fonctionnelles. Les applications pharmaceutiques se développent à mesure que les polysaccharides d’algues sont acceptés dans les gels de soins des plaies, les systèmes de délivrance de médicaments et les revêtements biomédicaux.

Europe

L’Europe représente 28 % de part de marché, stimulée par un soutien réglementaire strict pour les additifs naturels et une forte adoption dans les secteurs alimentaires et cosmétiques. La région est leader dans l’innovation à étiquette propre, encourageant une utilisation plus large de l’alginate et du carraghénane dans les produits de boulangerie, la confiserie et les gammes de produits végétaliens. Les programmes de biotechnologie marine dans les pays nordiques et d’Europe occidentale soutiennent l’innovation dans la production de fucoïdane et d’ulvane. La demande croissante pour les films biodégradables et les emballages écologiques soutient également l’expansion du marché. Les entreprises pharmaceutiques adoptent des grades de haute pureté pour les systèmes à libération contrôlée et les solutions d’ingénierie tissulaire.

Asie-Pacifique

L’Asie-Pacifique est en tête avec une part de 31 %, soutenue par des ressources abondantes en algues en Chine, en Indonésie, en Corée du Sud et au Japon. La forte croissance dans la transformation alimentaire, les substituts laitiers et la confiserie stimule la demande de carraghénane, d’agar et d’alginate. La région bénéficie d’une culture à grande échelle, d’un traitement rentable et d’une forte capacité d’exportation. L’intérêt croissant des consommateurs pour les régimes à base de plantes et les aliments fonctionnels renforce l’adoption sur des marchés en expansion. Les fabricants pharmaceutiques et cosmétiques au Japon et en Corée du Sud augmentent l’utilisation dans les gels topiques, les sérums et les formulations biomédicales. Les initiatives de culture d’algues soutenues par le gouvernement stimulent encore la force de l’offre régionale.

Amérique Latine

L’Amérique Latine détient une part de 4 %, soutenue par l’augmentation des activités de récolte d’algues au Chili, au Pérou et au Brésil. L’industrie alimentaire et des boissons de la région adopte les polysaccharides d’algues comme stabilisants dans les produits laitiers, les boissons et les viandes transformées. La croissance s’améliore à mesure que les fabricants recherchent des alternatives naturelles aux additifs synthétiques. La demande croissante pour des formulations à base de plantes et des ingrédients à étiquette propre stimule une application plus large parmi les marques régionales. Les opportunités s’élargissent dans les secteurs pharmaceutique et cosmétique à mesure que les entreprises explorent l’alginate et le carraghénane pour les formulations à base de gel. Les investissements dans l’aquaculture des algues renforcent les chaînes d’approvisionnement et améliorent le potentiel d’exportation régional.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentent une part de 3 %, motivée par une croissance régulière dans la transformation alimentaire, les stabilisants laitiers et les applications de boulangerie. La demande croissante pour des aliments à longue conservation soutient l’adoption d’agents gélifiants et épaississants naturels. La région voit un intérêt croissant pour les ingrédients à base de plantes et certifiés halal, ce qui alimente la demande pour l’alginate, le carraghénane et l’agar. Les applications pharmaceutiques et cosmétiques s’étendent progressivement à mesure que les fabricants adoptent des stabilisants biosourcés dans les lotions topiques et les articles de soins personnels. Les initiatives de culture d’algues dans les nations côtières africaines créent des opportunités d’approvisionnement futures et soutiennent le développement à long terme du marché.

Segmentation du marché :

Par Type

- Alginate

- Carraghénane

- Agar

- Autres

Par Application

- Alimentation & Boissons

- Pharmaceutique

- Cosmétiques & Soins personnels

- Autres

Par Fonction

- Agents gélifiants

- Agents épaississants

- Stabilisants

- Agents formateurs de film

Par Industrie d’utilisation finale

- Industrie alimentaire

- Industrie pharmaceutique

- Industrie cosmétique

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel comprend des acteurs majeurs tels que Cargill, DuPont Nutrition & Biosciences, FMC Corporation, CP Kelco, Marine Biopolymers Ltd, Kerry Group, Algaia S.A., Gelymar S.A., Ceamsa, et KIMICA Corporation. Ces entreprises renforcent leur position sur le marché en élargissant les réseaux d’approvisionnement en matières premières, en faisant progresser les technologies d’extraction et en développant des grades de polysaccharides de haute pureté pour les applications alimentaires, pharmaceutiques et cosmétiques. Les leaders se concentrent sur des solutions à étiquette propre et investissent dans des techniques de traitement innovantes telles que l’extraction assistée par enzymes pour améliorer le rendement et la performance fonctionnelle. Des partenariats stratégiques avec les cultivateurs d’algues aident à sécuriser des chaînes d’approvisionnement stables, tandis que la diversification des produits soutient l’entrée dans des secteurs émergents tels que l’emballage biodégradable, les nutraceutiques et l’ingénierie biomédicale. Les entreprises étendent également leur empreinte mondiale grâce à des fusions, acquisitions et installations de fabrication régionales pour répondre à la demande croissante en Asie-Pacifique, en Europe et en Amérique du Nord. L’investissement continu dans la R&D et la conformité aux cadres réglementaires en évolution façonnent davantage la différenciation concurrentielle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- Cargill, Incorporated

- DuPont Nutrition & Biosciences

- FMC Corporation

- CP Kelco

- Marine Biopolymers Ltd

- Kerry Group

- Algaia S.A.

- Extractos Naturales Gelymar S.A.

- Ceamsa (Compañía Española de Algas Marinas S.A.)

- KIMICA Corporation

Développements Récents

- En 2025, Kerry Group a rapporté une croissance du volume dans son activité d’ingrédients alimentaires, avec une performance dans les Amériques soutenue par le développement de nouveaux produits dans des solutions naturelles et à étiquette propre utilisant ses technologies de goût et de bio-fermentation.

- En juillet 2024, Marine Biopolymers Ltd (MBL) a reçu une subvention de 335 000 £ d’Innovate UK pour son projet A2S (Acide Alginique à Sécurité).

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application, la fonction, l’industrie d’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour les hydrocolloïdes naturels augmentera à mesure que l’adoption de produits à étiquette propre s’accroît.

- L’expansion des aliments à base de plantes et végétaliens renforcera l’utilisation de l’alginate, de la carraghénane et de l’agar-agar.

- Le développement d’emballages biodégradables créera de plus larges opportunités pour les polysaccharides formant des films.

- Les applications pharmaceutiques et biomédicales croîtront grâce à la biocompatibilité et au potentiel de libération contrôlée.

- Les marques cosmétiques augmenteront l’utilisation dans les hydratants, les gels et les formulations améliorant la barrière cutanée.

- Les avancées dans l’extraction et la purification amélioreront le rendement et élargiront la disponibilité de produits de haute pureté.

- Les investissements dans la culture d’algues marines soutiendront un approvisionnement stable en matières premières et réduiront les pressions sur les coûts.

- L’innovation en ingénierie tissulaire et en médecine régénérative stimulera la demande pour les polysaccharides spécialisés.

- Les producteurs régionaux augmenteront leur capacité d’exportation pour répondre à la demande mondiale croissante.

- Les réglementations en matière de durabilité accéléreront l’adoption des polysaccharides d’origine marine dans tous les secteurs.