Aperçu du marché

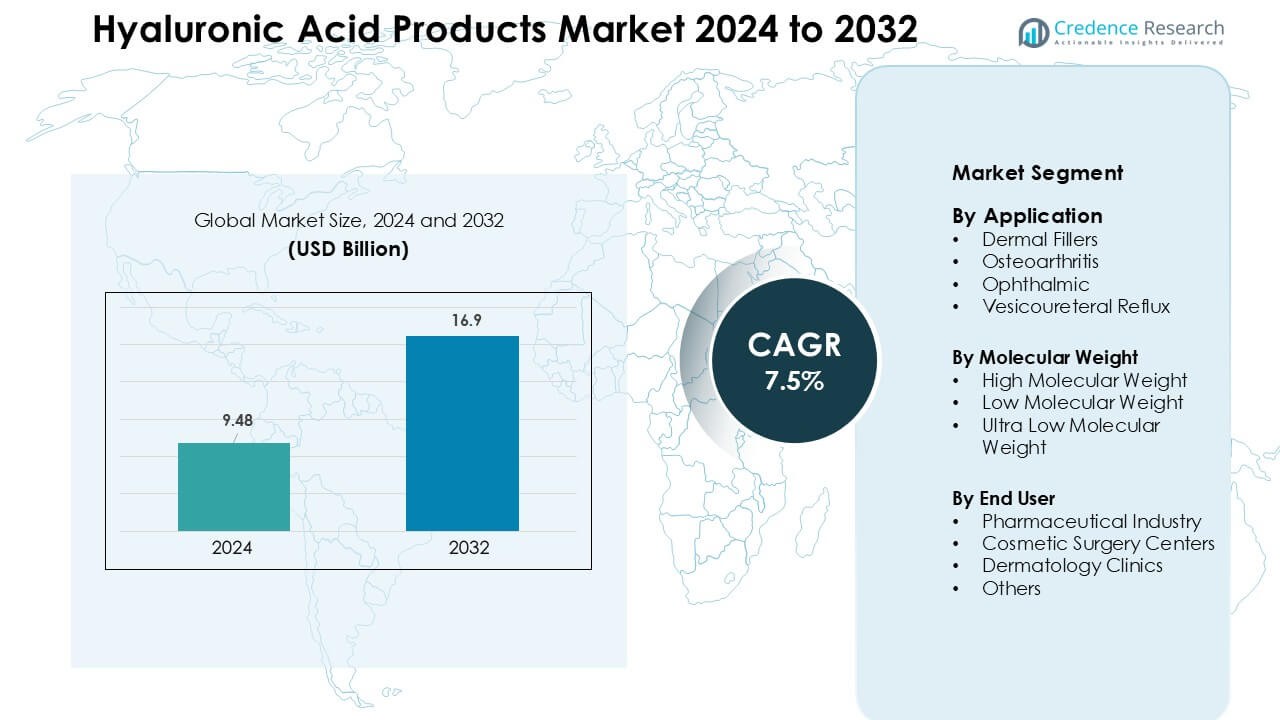

Le marché des produits à base d’acide hyaluronique était évalué à 9,48 milliards USD en 2024 et devrait atteindre 16,9 milliards USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 7,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Produits à Base d’Acide Hyaluronique 2024 |

9,48 milliards USD |

| Marché des Produits à Base d’Acide Hyaluronique, CAGR |

7,5 % |

| Taille du Marché des Produits à Base d’Acide Hyaluronique 2032 |

16,9 milliards USD |

Le marché des produits à base d’acide hyaluronique est façonné par des entreprises majeures telles que Galderma Laboratories L.P., Zimmer Biomet, Ferring B.V., Genzyme Corporation, Lifecore Biomedical LLC, Sanofi, Smith & Nephew plc, Allergan, Salix Pharmaceuticals, et F. Hoffmann-La Roche AG. Ces acteurs renforcent le marché grâce à des produits de comblement dermique avancés, des thérapies de viscosupplémentation, des viscoélastiques ophtalmiques et l’expansion des pipelines de R&D. Leurs solides réseaux cliniques et leur distribution mondiale soutiennent une adoption continue dans les applications médicales et esthétiques. L’Amérique du Nord est restée la région leader en 2024 avec une part de 38 %, stimulée par des volumes de procédures élevés, une forte dépense des consommateurs en esthétique et une utilisation répandue en orthopédie et ophtalmologie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des produits à base d’acide hyaluronique a atteint 9,48 milliards USD en 2024 et devrait atteindre 16,9 milliards USD d’ici 2032, avec un CAGR de 7,5 %.

- Une forte demande pour les produits de comblement dermique stimule la croissance du marché, le segment des produits de comblement dermique détenant environ 48 % de part en raison de l’augmentation des procédures esthétiques et de l’acceptation plus large des traitements peu invasifs.

- Les tendances clés incluent l’adoption de formulations d’acide hyaluronique réticulées et durables et les opportunités croissantes dans les soins de la peau topiques, la médecine régénérative et les systèmes avancés de délivrance de médicaments.

- L’activité concurrentielle s’intensifie alors que les principaux acteurs élargissent leurs portefeuilles et améliorent les partenariats cliniques, les entreprises se concentrant sur la longévité des produits, la sécurité et la portée de la distribution mondiale.

- L’Amérique du Nord a dominé le marché avec une part de 38 %, suivie par l’Europe à 32 % et l’Asie-Pacifique à 24 %, stimulée par des volumes de procédures élevés, un accès solide aux soins de santé et une adoption croissante des traitements esthétiques et orthopédiques dans ces régions.

Analyse de la segmentation du marché :

Par Application

Les produits de comblement dermique ont dominé le segment des applications en 2024 avec environ 48 % de part, stimulés par une demande croissante pour des traitements esthétiques peu invasifs et une acceptation plus large des procédures d’amélioration faciale. L’adoption croissante parmi les jeunes consommateurs, la forte influence des médias sociaux et la disponibilité plus large de formulations injectables haut de gamme ont soutenu le leadership des produits de comblement dermique. Les applications pour l’arthrose se sont également développées alors que les populations vieillissantes recherchaient des options de viscosupplémentation à longue durée, tandis que les utilisations ophtalmiques ont maintenu une demande stable en raison de volumes chirurgicaux élevés. Les traitements du reflux vésico-urétéral sont restés plus petits mais ont bénéficié de meilleurs résultats cliniques pédiatriques.

- Par exemple, rien qu’aux États-Unis, plus de 5,3 millions de procédures de comblement à base d’acide hyaluronique ont été rapportées en 2023, dont plus de 1,58 million de traitements d’augmentation des lèvres, soulignant l’ampleur à laquelle les produits phares (par exemple, Juvéderm, Restylane) sont utilisés.

Par Poids Moléculaire

L’acide hyaluronique de haut poids moléculaire a détenu la plus grande part en 2024 avec près de 52 %, soutenu par une forte utilisation en chirurgie ophtalmique, en viscosupplémentation et dans les formulations de comblement dermique premium. Sa viscosité plus élevée, son temps de rétention plus long et sa meilleure stabilité mécanique en ont fait le choix préféré des professionnels de santé. L’acide hyaluronique de bas poids moléculaire a connu une croissance grâce à sa pénétration plus profonde dans la peau, son rôle élargi dans les soins topiques de la peau et son utilisation croissante dans les thérapies régénératives. L’acide hyaluronique de très bas poids moléculaire a gagné en popularité dans les soins avancés des plaies et la délivrance ciblée de médicaments, bien que la catégorie soit restée un contributeur plus petit par rapport aux produits de haut poids moléculaire.

- Par exemple, l’acide hyaluronique de haut poids moléculaire avec des poids moléculaires autour de 1-3 MDa a montré qu’il forme un gel plus visqueux qui reste plus longtemps dans l’articulation ; des études sur le liquide synovial animal et humain ont démontré que l’acide hyaluronique de haut poids moléculaire maintient la lubrification articulaire et la stabilité viscoélastique par rapport à l’acide hyaluronique de poids moléculaire inférieur.

Par Utilisateur Final

Les entreprises pharmaceutiques ont dominé le segment des utilisateurs finaux en 2024 avec environ 44 % de part, grâce à une forte production de produits injectables d’acide hyaluronique pour l’arthrose, l’ophtalmologie et les traitements esthétiques. Leur domination découle de grands investissements en R&D, d’approbations réglementaires élargies et de canaux de commercialisation plus larges. Les centres de chirurgie esthétique ont connu une croissance avec la demande croissante pour le remodelage du visage et les procédures anti-âge, en particulier dans les marchés urbains. Les cliniques dermatologiques ont maintenu une adoption constante en raison des procédures de comblement de routine et des traitements de soins de la peau. D’autres utilisateurs finaux, y compris les instituts de recherche et les centres de bien-être, ont contribué à des parts plus petites mais ont soutenu des applications de niche et l’innovation produit.

Principaux Facteurs de Croissance

Demande Croissante pour des Procédures Esthétiques Minimales Invasives

La demande pour des traitements esthétiques minimaux invasifs continue d’augmenter alors que les consommateurs recherchent des procédures plus rapides avec des temps de récupération plus courts et des résultats d’apparence naturelle. Les produits à base d’acide hyaluronique jouent un rôle central dans les comblements faciaux, la restauration de volume, l’augmentation des lèvres et la réduction des rides, ce qui renforce leur adoption dans les cliniques esthétiques et les centres de chirurgie. L’influence des médias, l’intérêt des jeunes consommateurs et la disponibilité plus large de marques de comblement premium augmentent le volume des procédures chaque année. Les avancées dans la réticulation de l’acide hyaluronique et la consistance améliorent la longévité et la sécurité des produits, stimulant leur utilisation répétée. Le passage aux esthétiques préventives élargit également la fréquence des traitements. L’urbanisation, l’augmentation du revenu disponible et l’acceptation mondiale des esthétiques médicales soutiennent une adoption plus large à travers l’Europe, l’Amérique du Nord et l’Asie. Ensemble, ces tendances créent une forte voie de croissance pour les comblements dermiques à base d’acide hyaluronique.

- Par exemple, le segment des injectables esthétiques englobant les comblements à base d’acide hyaluronique reste l’un des plus dynamiques au niveau mondial, avec une adoption croissante en Asie-Pacifique alors que les cliniques urbaines se développent et que plus de consommateurs recherchent des procédures de “rafraîchissement rapide”.

Utilisation Croissante de l’Acide Hyaluronique dans les Traitements de l’Arthrose et Orthopédiques

La prévalence croissante de l’arthrose, due au vieillissement des populations et aux facteurs liés au mode de vie, augmente la demande pour les thérapies de viscosupplémentation à base d’AH. Ces produits aident à réduire la douleur articulaire, à améliorer la mobilité et à retarder l’intervention chirurgicale, ce qui en fait une option privilégiée parmi les patients recherchant un soulagement non chirurgical. Les médecins recommandent de plus en plus les injections d’AH car elles offrent une lubrification et un amortissement plus durables dans les articulations du genou et de la hanche. Les preuves cliniques soutenant l’amélioration des résultats des patients renforcent la confiance dans ces formulations. De nouveaux régimes de multi-injections et d’injections uniques améliorent l’adhérence et élargissent l’accessibilité dans les centres orthopédiques. L’augmentation des dépenses de santé et le passage mondial à la gestion de la douleur sans opioïdes stimulent encore l’adoption. Cette expansion renforce le rôle de l’AH dans des applications thérapeutiques plus larges.

- Par exemple, selon une méta-analyse de 2024, les patients recevant de l’AH intra-articulaire ont connu des réductions de douleur statistiquement plus importantes (selon les scores EVA) par rapport au placebo, avec des bénéfices durant jusqu’à 6 mois après l’injection.

Adoption croissante de l’AH dans les applications ophtalmiques et médicales avancées

Les produits à base d’acide hyaluronique continuent de gagner du terrain dans les chirurgies ophtalmiques, y compris les procédures de cataracte, cornéennes et vitréo-rétiniennes, en raison de leurs propriétés viscoélastiques supérieures. Les chirurgiens comptent sur les viscoélastiques à base d’AH pour protéger les tissus oculaires et maintenir l’espace pendant les opérations. La croissance des interventions chirurgicales, les améliorations technologiques des formulations viscoélastiques et l’accès croissant aux soins oculaires dans les régions en développement renforcent la demande du marché. Au-delà de l’ophtalmologie, l’AH est de plus en plus utilisée dans le soin des plaies, la délivrance de médicaments, l’ingénierie tissulaire et la médecine régénérative grâce à sa biocompatibilité et ses capacités de rétention d’humidité. Ces applications médicales émergentes attirent de forts investissements en R&D et de nouvelles approbations de produits, élargissant l’empreinte clinique des produits à base d’AH dans les systèmes de santé mondiaux.

Tendances et opportunités clés

Passage aux formulations d’AH réticulées et durables

Une tendance majeure qui façonne le marché est le passage aux formulations avancées d’AH réticulées qui offrent une durabilité plus longue, une capacité de levage améliorée et une plus grande stabilité. Ces innovations aident à réduire la fréquence des injections répétées et à améliorer la satisfaction des patients dans les procédures esthétiques. Les fabricants investissent dans des technologies qui optimisent la taille des particules, la cohésion et la rhéologie pour obtenir des résultats naturels et une application précise. L’opportunité réside ici dans la premiumisation, car les cliniques préfèrent de plus en plus des fillers haute performance avec des caractéristiques adaptées pour les lèvres, les joues, les lignes de la mâchoire et la correction des fines lignes. La croissance des consultations numériques et des tendances beauté influencées par les influenceurs élargit encore la demande pour des portefeuilles de fillers d’AH différenciés sur les marchés.

- Par exemple, des études comparant les fillers dermiques injectables ont montré que les propriétés viscoélastiques et rhéologiques telles que l’élasticité du gel, la cohésion et la viscosité varient largement entre les fillers d’AH réticulés (XL-HA), certains produits présentant jusqu’à près de 20 fois plus de différence de viscosité complexe (|η*|) et 10 fois plus de différence de module de rigidité (|G*|) entre les gels de performance inférieure et supérieure.

Expansion des soins de la peau non invasifs et des applications topiques de l’AH

Le passage mondial vers des soins de la peau non invasifs suscite un fort intérêt pour les produits topiques à base d’AH tels que les sérums, les crèmes et les masques. Les consommateurs recherchent des formulations axées sur l’hydratation qui améliorent la fermeté, l’élasticité et la résistance de la barrière cutanée. Les AH de faible et ultra-faible poids moléculaire offrent des avantages d’absorption profonde, créant des opportunités pour des systèmes d’hydratation multi-couches avancés. Les marques de soins de la peau utilisent l’AH comme ingrédient phare en raison de la forte confiance des consommateurs et de son efficacité cosmétique prouvée. La pénétration croissante du commerce électronique, la montée des tendances de soins masculins et l’essor des lignes de soins dirigées par la dermatologie élargissent la base du marché. Cette tendance permet aux entreprises de diversifier leurs offres de produits au-delà des injectables et d’entrer dans des canaux de vente au détail de beauté à forte croissance.

- Par exemple, une étude contrôlée a montré que l’utilisation d’un sérum topique à base d’AH augmentait l’hydratation de la peau (mesurée par cornéométrie) d’environ 55 % sur 6 semaines, démontrant une augmentation marquée de l’humidité et de la fermeté de la peau.

Opportunités en Médecine Régénérative et Systèmes Novateurs de Livraison de Médicaments

La biocompatibilité et la biodégradabilité de l’acide hyaluronique créent de fortes opportunités en médecine régénérative, où il soutient la réparation des tissus, la migration cellulaire et les processus de guérison. Les chercheurs explorent de plus en plus les échafaudages, hydrogels et nanoparticules à base d’AH pour la délivrance contrôlée de médicaments, la thérapie contre le cancer et la gestion des plaies chroniques. Ces innovations attirent la collaboration entre les entreprises de biotechnologie et les institutions de recherche médicale. Le soutien réglementaire pour les produits biologiques avancés et l’augmentation des investissements dans la médecine personnalisée renforcent davantage le pipeline de développement. Cette tendance positionne l’AH comme un biomatériau fondamental dans les solutions médicales de nouvelle génération, élargissant son rôle bien au-delà des utilisations esthétiques et orthopédiques traditionnelles.

Défis Clés

Préoccupations Liées à la Sécurité des Produits, à la Qualité et aux Falsifications d’AH

Assurer la sécurité des produits et maintenir des normes de qualité strictes restent des défis majeurs, surtout dans les régions où circulent des fillers d’AH contrefaits ou non réglementés. Des formulations de mauvaise qualité peuvent entraîner des complications telles que gonflements, occlusions vasculaires ou infections. Ces risques augmentent l’hésitation des consommateurs et mettent la pression sur les cliniques pour se procurer des produits vérifiés. Les agences réglementaires appliquent des directives strictes, mais l’application inégale à travers les marchés permet aux produits du marché gris de persister. Les fabricants doivent investir dans l’authentification, la traçabilité et la formation des cliniciens pour maintenir la confiance. La sensibilisation croissante aux préoccupations de sécurité pousse également les clients à rechercher des prestataires certifiés, mais cela limite la pénétration rapide du marché dans les économies émergentes.

Coûts de Traitement Élevés et Remboursement Limité dans les Applications Médicales

Les injections d’acide hyaluronique à des fins esthétiques et de viscosupplémentation impliquent souvent des coûts élevés pour les patients en raison d’une couverture d’assurance limitée. Cela crée des barrières d’accessibilité, surtout dans les régions sensibles aux prix. Bien que la demande reste forte dans les marchés urbains haut de gamme, de nombreux patients retardent ou évitent le traitement en raison du coût. Dans les soins de l’arthrose, le remboursement varie considérablement d’un pays à l’autre, créant un accès incohérent aux injections d’AH. Les hôpitaux et les cliniques font également face à des défis d’approvisionnement car les prix fluctuent en fonction du poids moléculaire, du type de formulation et de la marque. Ces obstacles liés aux coûts ralentissent l’adoption dans les segments esthétiques et médicaux, malgré des avantages cliniques prouvés.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des produits à base d’acide hyaluronique en 2024 avec environ 38 % de part, stimulée par une forte demande pour les produits de comblement dermique, les thérapies de viscosupplémentation et les viscoélastiques ophtalmiques. La forte présence de marques esthétiques établies, de cliniques dermatologiques avancées et de volumes chirurgicaux élevés soutient la domination régionale. Les États-Unis bénéficient d’une forte dépense des consommateurs pour les traitements cosmétiques et d’une adoption robuste de l’orthopédie pour la gestion de l’arthrose. La préférence croissante pour les produits de comblement longue durée et les formulations HA premium renforce la valeur du marché. L’accent croissant sur le soulagement de la douleur non opioïde et les investissements constants en R&D élargissent également l’empreinte thérapeutique de l’HA dans les applications médicales et esthétiques.

Europe

L’Europe représentait près de 32 % de part en 2024, soutenue par une forte adoption des procédures esthétiques en Allemagne, en France, en Italie et au Royaume-Uni. La forte demande pour les produits de comblement dermique à base d’HA, associée à l’utilisation généralisée de la viscosupplémentation dans le traitement de l’arthrose, stimule la croissance régionale. L’acceptation des traitements cosmétiques est élevée en raison d’une préférence culturelle pour des améliorations subtiles et d’une surveillance réglementaire stricte garantissant la qualité des produits. Les chirurgies ophtalmiques impliquant des viscoélastiques à base d’HA contribuent également de manière significative. L’expansion des populations vieillissantes et l’investissement croissant dans la médecine régénérative renforcent l’utilisation des produits à base d’HA. L’augmentation des essais cliniques et des nouvelles formulations approuvées par le CE maintiennent l’Europe comme un pôle d’innovation de premier plan.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 24 % de part en 2024 et reste la région à la croissance la plus rapide en raison de l’augmentation des volumes de procédures cosmétiques en Chine, en Corée du Sud, au Japon et en Inde. La région bénéficie d’une large base de clients millennials et Gen-Z recherchant des améliorations faciales non chirurgicales et des soins de la peau à base d’hydratation. Le fort tourisme médical en Corée du Sud et en Thaïlande stimule les procédures de comblement à base d’HA. L’accès croissant aux soins orthopédiques et la croissance des chirurgies ophtalmiques renforcent encore la demande. La production locale de matières premières d’HA et les produits de comblement à prix compétitifs augmentent la pénétration du marché. L’urbanisation rapide et l’augmentation des revenus disponibles continuent de renforcer l’adoption à long terme dans les segments esthétiques et médicaux.

Amérique latine

L’Amérique latine détenait environ 4 % de part en 2024, soutenue par une demande croissante pour les injectables esthétiques au Brésil, au Mexique et en Argentine. La forte culture axée sur la beauté et l’expansion des cliniques dermatologiques privées encouragent l’utilisation des produits de comblement à base d’HA. L’intérêt croissant pour les procédures cosmétiques non invasives et l’influence croissante des médias sociaux favorisent une croissance régulière. L’accès à la viscosupplémentation pour l’arthrose s’améliore, bien que la couverture varie selon les pays. Les applications ophtalmiques de l’HA gagnent également du terrain avec l’expansion des capacités chirurgicales. Malgré les fluctuations économiques, les prix compétitifs et le tourisme médical croissant aident la région à maintenir une adoption stable. L’urbanisation continue et la disponibilité plus large d’injecteurs certifiés soutiennent l’expansion du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait environ 2 % de part en 2024, avec une croissance menée par les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud. La demande croissante de traitements cosmétiques, l’augmentation des investissements dans les cliniques et l’adoption croissante des soins de la peau premium soutiennent les progrès régionaux. Les pôles de tourisme médical tels que Dubaï augmentent l’utilisation des produits de comblement à base d’HA grâce à des installations esthétiques avancées. Les applications orthopédiques et ophtalmiques se développent progressivement avec l’amélioration des infrastructures de santé. Cependant, le remboursement limité et l’accès inégal ralentissent une adoption plus large. Malgré les défis, l’augmentation des revenus disponibles et une plus grande sensibilisation esthétique continuent de pousser la pénétration des produits à base d’HA dans les principaux centres urbains.

Segmentation du marché :

Par application

- Produits de comblement dermique

- Arthrose

- Ophtalmique

- Reflux vésico-urétéral

Par poids moléculaire

- Poids Moléculaire Élevé

- Poids Moléculaire Faible

- Poids Moléculaire Ultra Faible

Par Utilisateur Final

- Industrie Pharmaceutique

- Centres de Chirurgie Esthétique

- Cliniques de Dermatologie

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des produits à base d’acide hyaluronique présente une forte concurrence de la part de fabricants médicaux et esthétiques établis qui offrent des portefeuilles diversifiés à base d’AH à travers les remplisseurs dermiques, les viscosuppléments, les viscoélastiques et les formulations topiques. Des entreprises leaders telles que Galderma Laboratories L.P., Zimmer Biomet, Ferring B.V., Genzyme Corporation, Lifecore Biomedical LLC, Sanofi, Smith & Nephew plc, Allergan, Salix Pharmaceuticals, et F. Hoffmann-La Roche AG renforcent la force du marché grâce à une large utilisation clinique et des réseaux de distribution mondiaux. Ces entreprises investissent massivement dans l’innovation produit, en se concentrant sur les remplisseurs réticulés, les formulations longue durée, les propriétés viscoélastiques améliorées et les technologies d’injection plus sûres. Les mouvements stratégiques incluent des partenariats avec des cliniques de dermatologie, des approbations réglementaires pour de nouvelles indications, et une expansion dans la médecine régénérative et les systèmes de délivrance de médicaments. La concurrence reste intense alors que les entreprises améliorent leurs capacités de fabrication, poursuivent des formulations à base biologique, et ciblent les régions à forte croissance en Asie et en Amérique Latine. Cet environnement concurrentiel stimule une amélioration continue de la qualité des produits et des résultats de traitement dans les applications esthétiques et médicales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Galderma Laboratories L.P.

- Zimmer Biomet

- Ferring B.V.

- Genzyme Corporation

- Lifecore Biomedical, LLC

- Sanofi

- Smith & Nephew plc

- Allergan

- Salix Pharmaceuticals

- F. Hoffmann-La Roche AG

Développements récents

- En septembre 2025, Allergan Aesthetics (AbbVie) a lancé la campagne Naturally You avec des fillers injectables à base d’acide hyaluronique pour éduquer les consommateurs, contrer la désinformation et promouvoir des résultats sûrs et naturels de son portefeuille de fillers AH.

- En janvier 2025, Galderma Laboratories L.P. a présenté de nouvelles données cliniques sur les produits récemment lancés Restylane SHAYPE™ et Relfydess® à l’IMCAS 2025, renforçant le leadership dans la catégorie des injectables AH.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur l’application, le poids moléculaire, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des procédures esthétiques peu invasives continuera d’augmenter dans le monde entier.

- L’adoption de fillers AH avancés réticulés s’étendra grâce à des résultats plus durables.

- L’utilisation de la viscosupplémentation pour l’arthrose augmentera avec le vieillissement des populations.

- Les chirurgies ophtalmiques stimuleront une forte demande pour les viscoélastiques AH à haute viscosité.

- Les produits de soin de la peau topiques à base d’AH verront une adoption accrue grâce à la croissance du commerce électronique.

- Les applications en médecine régénérative s’accéléreront avec de nouveaux biomatériaux à base d’AH.

- Les marchés émergents auront un meilleur accès aux fillers et injectables AH haut de gamme.

- L’innovation clinique progressera avec des formulations AH de nouvelle génération pour une délivrance ciblée.

- Les approbations réglementaires augmenteront pour des indications thérapeutiques plus larges en orthopédie et en ophtalmologie.

- La concurrence s’intensifiera à mesure que les fabricants mondiaux élargiront leurs portefeuilles et renforceront leurs réseaux de distribution.