Aperçu du Marché

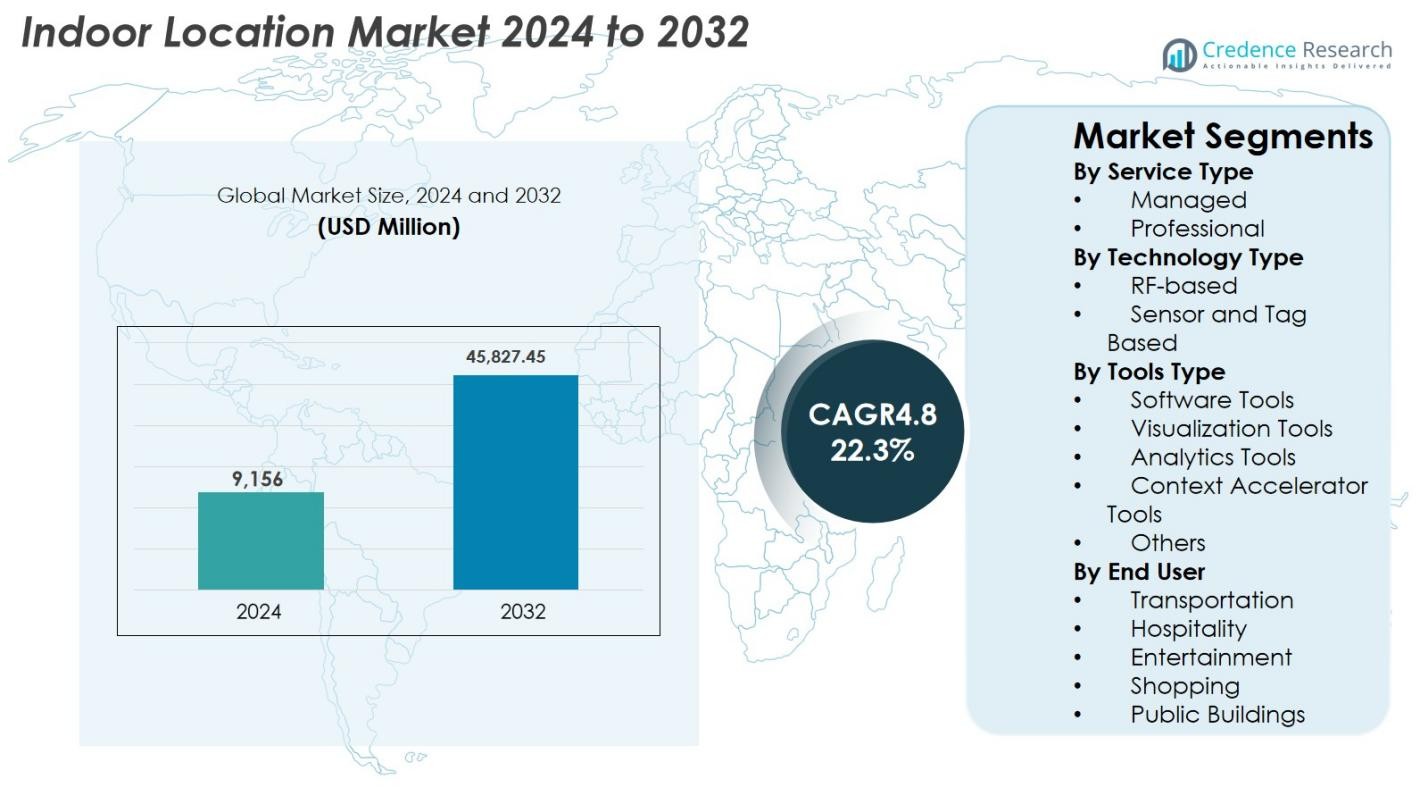

La taille du marché des produits en caoutchouc industriel était évaluée à 28 268 millions USD en 2024 et devrait atteindre 40 508,72 millions USD d’ici 2032, avec un TCAC de 4,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Produits en Caoutchouc Industriel 2024 |

28 268 millions USD |

| Marché des Produits en Caoutchouc Industriel, TCAC |

4,6% |

| Taille du Marché des Produits en Caoutchouc Industriel 2032 |

40 508,72 millions USD |

Le marché des produits en caoutchouc industriel est façonné par des fabricants de premier plan tels que Bridgestone Corporation, Freudenberg SE, Semperit, Bando Chemical Industries, ALFAGOMMA SpA, Dayco Products LLC, American High Performance Seals, Bangkok Synthetics Co., Ltd., ABG Rubber & Plastics Ltd, et Amp Impex Private Limited, qui jouent tous un rôle crucial dans la fourniture de matériaux et composants en caoutchouc haute performance à travers les industries mondiales. L’Asie-Pacifique a émergé comme la région dominante avec une part de 38,6% en 2024, grâce à sa forte production automobile, sa base industrielle en expansion et ses capacités de fabrication rentables. L’Amérique du Nord et l’Europe ont suivi, soutenues par une infrastructure industrielle avancée et une demande constante de solutions en caoutchouc technique dans les secteurs de l’automobile, de l’énergie et de la construction.

Aperçus du Marché

- Le marché des produits en caoutchouc industriel était évalué à 28 268 millions USD en 2024 et devrait atteindre 40 508,72 millions USD d’ici 2032, enregistrant un TCAC de 4,6 % pendant la période de prévision.

- La croissance du marché est stimulée par la demande croissante des secteurs de l’automobile, de la construction et de la fabrication industrielle, avec les biens mécaniques en caoutchouc en tête du segment des produits avec une part de 48,2 % en raison de leurs applications répandues dans l’étanchéité, l’isolation et le contrôle des vibrations.

- Les principales tendances incluent l’adoption de matériaux en caoutchouc durables, de composés recyclables et d’élastomères avancés, ainsi que l’intégration croissante des technologies de fabrication numérique et de tests prédictifs.

- Les principaux acteurs tels que Bridgestone Corporation, Freudenberg SE, Semperit, Bando Chemical Industries et ALFAGOMMA SpA renforcent le marché grâce à l’innovation produit, l’expansion des capacités et les formulations de caoutchouc synthétique haute performance.

- Régionalement, l’Asie-Pacifique domine avec une part de 38,6 %, suivie par l’Amérique du Nord à 27,4 % et l’Europe à 24,1 %, soutenues par une forte production automobile, une croissance industrielle et une adoption croissante de composants en caoutchouc technique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Produit

Les produits en caoutchouc mécanique ont dominé le marché des produits industriels en caoutchouc en 2024 avec une part de 48,2 %, grâce à leur utilisation extensive dans les composants d’étanchéité, de contrôle des vibrations, d’isolation et de protection dans les secteurs automobile, des machines et des équipements industriels. Leur durabilité, flexibilité et haute résistance à la chaleur, aux produits chimiques et à l’abrasion les rendent indispensables dans des environnements opérationnels exigeants. Les tuyaux et courroies en caoutchouc ont suivi, soutenus par l’augmentation des applications dans la manutention des matériaux et les systèmes de transfert de fluides, notamment dans la construction et l’exploitation minière. La catégorie Autres a capturé une part plus petite, motivée par des applications de niche dans les biens de consommation et la fabrication spécialisée.

- Par exemple, Continental AG a rapporté que ses systèmes de contrôle des vibrations et d’étanchéité sont largement adoptés dans les applications de groupes motopropulseurs et de châssis automobiles pour réduire le bruit, les vibrations et la dureté, soutenant la demande des OEM pour des composants mécaniques en caoutchouc durables.

Par Type

Le caoutchouc naturel représentait la plus grande part avec 34,6 % en 2024, en raison de sa résistance à la traction supérieure, son élasticité et sa résistance à la fatigue, ce qui le rend idéal pour les pneus, les supports de vibration et les applications sensibles à la pression. Le caoutchouc styrène-butadiène (SBR) a également maintenu une forte demande en raison de son efficacité économique et de son large usage dans la fabrication de pneus. Pendant ce temps, les caoutchoucs polybutadiène et éthylène-propylène ont gagné en popularité dans les applications haute performance nécessitant une durabilité et une résistance aux intempéries accrues. Le caoutchouc nitrile-butadiène (NBR) a continué de s’étendre dans les composants résistants à l’huile utilisés dans les secteurs automobile, énergétique et des machines industrielles.

- Par exemple, Bridgestone a rapporté une utilisation significative du caoutchouc naturel dans les lignes de pneus haut de gamme en raison de sa haute résistance à la traction et de sa résistance exceptionnelle à l’accumulation de chaleur, essentielles pour des performances intensives et une longévité accrues.

Par Utilisateur Final

Le secteur automobile a dominé le marché des produits industriels en caoutchouc avec une part de 41,3 % en 2024, grâce à l’utilisation extensive de composants en caoutchouc dans les pneus, joints, garnitures, courroies, tuyaux et systèmes d’amortissement des vibrations. La croissance des véhicules électriques a encore amplifié la demande de matériaux en caoutchouc haute performance avec une résistance accrue à la chaleur et aux produits chimiques. La construction et l’infrastructure ont suivi, soutenues par l’augmentation des investissements dans les matériaux de construction, les systèmes d’isolation et les équipements industriels. Les segments de l’énergie et de l’aérospatiale ont démontré une croissance régulière grâce à la demande de produits en caoutchouc spécialisés capables de résister à des températures extrêmes, à une haute pression et à des environnements corrosifs, tandis que les autres ont contribué par des applications industrielles diversifiées.

Moteurs de Croissance Clés

Augmentation de la Demande des Industries Automobile et des Transports

Le secteur automobile reste un moteur de croissance principal pour le marché des produits industriels en caoutchouc, stimulé par l’augmentation de la production de véhicules de tourisme, de flottes commerciales et de véhicules électriques. Les composants en caoutchouc sont essentiels dans les pneus, tuyaux, joints, courroies, supports et systèmes d’étanchéité, qui nécessitent tous durabilité, résistance à la chaleur et absorption des vibrations. Le passage aux véhicules électriques augmente le besoin de formulations avancées de caoutchouc capables de gérer des charges thermiques plus élevées, une isolation électrique et une réduction des niveaux de bruit. De plus, l’expansion des activités logistiques et de transport dans le monde entier stimule la demande de pneus lourds, de courroies transporteuses et de produits industriels en caoutchouc. Alors que le parc automobile mondial continue de croître et que les OEM adoptent des matériaux légers et haute performance, la consommation de produits en caoutchouc technique devrait augmenter considérablement.

- Par exemple, Michelin a élargi son portefeuille de pneus optimisés pour les véhicules électriques, dotés de composés de caoutchouc améliorés conçus pour gérer un couple plus élevé, réduire la résistance au roulement et améliorer la performance d’usure pour les véhicules à batterie.

Expansion des Activités de Construction, d’Infrastructure et de Fabrication Industrielle

L’urbanisation rapide, la modernisation des infrastructures et l’expansion industrielle contribuent de manière significative à la croissance du marché en créant une forte demande pour les tuyaux en caoutchouc, les courroies, les joints, les revêtements de sol, les matériaux d’isolation et les composants de protection. Les secteurs de la construction dépendent fortement des produits à base de caoutchouc pour les machines, les systèmes de manutention, les applications d’étanchéité, l’isolation des vibrations et la protection structurelle. Les investissements soutenus par le gouvernement dans les réseaux de transport, les villes intelligentes, les systèmes énergétiques et l’automatisation industrielle accélèrent encore l’adoption des produits. L’augmentation de la production manufacturière, en particulier en Asie-Pacifique, accroît également le besoin de matériaux en caoutchouc durables utilisés dans la maintenance des équipements, l’ingénierie des procédés et les systèmes de sécurité. Alors que les industries privilégient l’efficacité et la disponibilité opérationnelle, les produits industriels en caoutchouc de haute qualité renforcent l’élan global du marché.

- Par exemple, Larsen & Toubro (L&T) a intégré des membranes d’étanchéité en caoutchouc avancées et des matériaux d’amortissement des vibrations dans des projets majeurs de métro et d’infrastructure, soutenant la durabilité à long terme et la performance structurelle.

Avancées Technologiques et Innovation dans les Matériaux en Caoutchouc Haute Performance

Les améliorations continues des formulations de caoutchouc synthétique, des technologies de mélange et de la science des matériaux permettent aux fabricants de proposer des produits avec une résistance supérieure, une stabilité thermique, une résistance à l’abrasion et une durabilité chimique. Des innovations telles que les caoutchoucs EPDM, nitrile et nitrile hydrogéné avancés soutiennent les applications dans des environnements difficiles dans les secteurs du pétrole et du gaz, de l’aérospatiale, du traitement chimique et de l’ingénierie lourde. L’intégration de nanomatériaux, d’additifs biosourcés et de composés de caoutchouc recyclables s’aligne sur les objectifs de durabilité tout en améliorant la performance. La numérisation de la production grâce à la maintenance prédictive, au mélange automatisé et au moulage de précision améliore encore l’efficacité et la cohérence. Ces avancées permettent aux produits industriels en caoutchouc de répondre aux normes industrielles en évolution, d’étendre la durée de vie et de réduire les coûts opérationnels, positionnant l’innovation comme un moteur majeur.

Tendances Clés & Opportunités

Transition Vers des Matériaux en Caoutchouc Durables, Recyclables et Biosourcés

La durabilité émerge comme une tendance transformatrice, créant de fortes opportunités pour des formulations de caoutchouc écologiques qui réduisent l’impact environnemental. Les fabricants adoptent de plus en plus le caoutchouc recyclé, les matériaux dévulcanisés et les matières premières biosourcées telles que les alternatives dérivées du guayule et du pissenlit. La pression réglementaire croissante pour minimiser les émissions de carbone et promouvoir les pratiques d’économie circulaire accélère l’investissement dans les technologies de caoutchouc vert. Les entreprises développent des procédés à faible émission de COV et des systèmes de production économes en énergie pour atteindre les objectifs mondiaux de durabilité. Les secteurs de l’automobile, de la construction et de l’industrie recherchent activement des matériaux conformes aux normes environnementales, ouvrant de nouvelles voies pour des solutions innovantes en caoutchouc avec des coûts de cycle de vie inférieurs. À mesure que les mandats ESG des entreprises s’étendent, la demande pour des produits industriels en caoutchouc durables devrait augmenter de manière significative.

- Par exemple, Bridgestone a avancé le développement à l’échelle commerciale du caoutchouc naturel à base de guayule, confirmant des essais réussis de récolte et d’extraction de caoutchouc dans le cadre de sa stratégie à long terme de matériaux durables.

Adoption croissante de la fabrication intelligente et des technologies de test avancées

L’automatisation, les tests activés par l’IoT et les outils de surveillance numérique transforment les processus de production et de contrôle qualité dans le secteur du caoutchouc industriel. Les systèmes de fabrication intelligente améliorent la précision dans le mélange, la vulcanisation et le moulage, réduisant les défauts et améliorant la fiabilité des produits. Les technologies de test avancées, y compris l’analyse de contrainte en temps réel, les inspections dimensionnelles automatisées et la modélisation prédictive des défaillances, soutiennent le développement de composants en caoutchouc haute performance adaptés à des environnements exigeants. Ces technologies minimisent également les temps d’arrêt, améliorent l’efficacité opérationnelle et réduisent les coûts de production. Les industries à haute fiabilité comme l’aérospatiale, l’automobile et l’énergie stimulent l’adoption de ces capacités avancées, créant de fortes opportunités pour des solutions de caoutchouc industriel technologiquement différenciées.

- Par exemple, Bi-State Rubber utilise des technologies IoT pour la surveillance en temps réel des équipements et la maintenance prédictive, ainsi que la technologie des jumeaux numériques qui crée des répliques virtuelles des actifs physiques pour optimiser les performances sans interrompre la production.

Principaux défis

Volatilité des prix des matières premières et perturbations de la chaîne d’approvisionnement

Les fluctuations des prix du caoutchouc naturel et synthétique posent un défi majeur, affectant directement les coûts de production et les stratégies de tarification. L’approvisionnement en caoutchouc naturel dépend fortement des conditions climatiques, de la santé des plantations et des facteurs géopolitiques, tandis que le caoutchouc synthétique repose sur des matières premières pétrochimiques vulnérables à l’instabilité des prix du pétrole. Les perturbations de la chaîne d’approvisionnement mondiale causées par les tensions géopolitiques, les retards logistiques et les pénuries de matériaux compliquent davantage la planification des approvisionnements. Ces incertitudes obligent les fabricants à adopter des stratégies d’approvisionnement flexibles, à maintenir des stocks plus importants et à équilibrer les pressions sur les coûts avec les exigences de qualité. Assurer la disponibilité constante de matières premières de haute qualité reste crucial pour maintenir la stabilité de la production.

Conformité réglementaire stricte et normes de qualité

Le marché des produits en caoutchouc industriel fait face à un examen réglementaire croissant concernant l’impact environnemental, la teneur en produits chimiques, la durabilité et la conformité en matière de sécurité. Des réglementations telles que REACH, les mandats de l’EPA et les certifications spécifiques à l’industrie nécessitent des mises à jour continues des formulations et des processus de production. Les fabricants doivent éliminer les substances dangereuses, améliorer la résistance thermique et chimique, et répondre à des critères de test stricts pour maintenir l’accès au marché. La non-conformité peut entraîner des rappels de produits, des sanctions financières et des dommages à la réputation. En outre, des secteurs comme l’automobile, l’aérospatiale et l’énergie imposent des normes de performance strictes, nécessitant des investissements substantiels en R&D, assurance qualité et infrastructures de test. Naviguer dans cet environnement réglementaire en évolution reste un défi opérationnel important pour l’industrie.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait 27,4 % de part de marché des produits en caoutchouc industriel en 2024, soutenue par une forte demande dans les secteurs de l’automobile, de la construction, de l’aérospatiale et de l’énergie. Les États-Unis restent le principal contributeur en raison de leur vaste marché secondaire automobile, de leur base de fabrication avancée et de leurs investissements continus dans les infrastructures pétrolières et gazières. L’accent mis par la région sur les matériaux haute performance, les normes de qualité strictes et la modernisation des équipements industriels stimule l’adoption de produits en caoutchouc technique. La croissance de la production de véhicules électriques et des installations d’énergie renouvelable stimule davantage la demande pour des composants en caoutchouc résistants à la chaleur, durables et spécialisés dans des applications critiques.

Europe

L’Europe représentait 24,1 % de part de marché en 2024, tirée par une industrie automobile robuste, une automatisation industrielle en expansion et des exigences réglementaires strictes favorisant des matériaux en caoutchouc de haute qualité et durables. L’Allemagne, la France et l’Italie restent des marchés centraux en raison de leurs écosystèmes de fabrication solides et de la forte adoption de produits avancés d’étanchéité, d’isolation et de contrôle des vibrations. L’accent mis par la région sur la décarbonisation et les matériaux écocompatibles accélère l’investissement dans des solutions en caoutchouc recyclables et biosourcées. De plus, les secteurs de l’aérospatiale et de l’énergie contribuent à une demande constante de composants en caoutchouc résistants aux hautes températures et de précision.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des produits en caoutchouc industriel avec 38,6 % de part de marché en 2024, grâce à une industrialisation rapide, une production automobile en expansion et un développement d’infrastructures à grande échelle. La Chine, l’Inde, le Japon et la Corée du Sud sont en tête de la consommation en raison de leurs solides bases de fabrication et de leurs investissements élevés dans les secteurs de la machinerie, du transport et de la construction. La demande croissante pour les tuyaux industriels, les courroies, les joints et les produits en caoutchouc liés aux pneus renforce la croissance du marché. La région bénéficie également d’une disponibilité abondante de matières premières et de capacités de production rentables. L’adoption croissante des véhicules électriques, des systèmes d’énergie renouvelable et de l’automatisation industrielle accélère encore la demande de matériaux en caoutchouc avancés.

Amérique latine

L’Amérique latine a capturé 5,6 % de part de marché en 2024, soutenue par une reprise économique progressive, l’expansion des activités minières et l’augmentation des investissements dans la construction et la machinerie industrielle. Le Brésil et le Mexique restent des marchés clés en raison de leurs importantes industries automobiles et manufacturières. La demande pour les tuyaux en caoutchouc, les systèmes de courroies et les composants d’étanchéité augmente à mesure que les installations industrielles modernisent l’équipement pour améliorer l’efficacité et la sécurité. La région connaît également une consommation croissante de produits en caoutchouc durables dans les secteurs de l’agriculture, de l’énergie et du transport. Malgré une croissance modérée, l’amélioration des politiques commerciales et les tendances à l’industrialisation devraient renforcer les perspectives du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détenait 4,3 % de part de marché en 2024, stimulée par une forte demande des industries pétrolière et gazière, de la construction et des mines. Des pays tels que l’Arabie saoudite, les Émirats arabes unis et l’Afrique du Sud adoptent de plus en plus des tuyaux en caoutchouc haute performance, des joints et des systèmes de courroies requis pour des environnements d’exploitation difficiles. Les grands projets de développement d’infrastructures, les initiatives de diversification énergétique et l’expansion industrielle contribuent à une croissance stable. Le besoin de produits en caoutchouc résistants à la chaleur, à la corrosion et à la pression reste élevé dans les secteurs pétrochimique et de l’ingénierie lourde. Bien que le marché soit encore émergent, l’augmentation des investissements industriels devrait améliorer le potentiel de croissance à long terme.

Segmentation du marché

Par produit

- Produits en caoutchouc mécanique

- Tuyaux et courroies en caoutchouc

- Autres

Par type

- Naturel

- Styrène Butadiène

- Polybutadiène

- Éthylène-Propylène

- Nitrile Butadiène

Par utilisateur final

- Automobile

- Construction & Infrastructure

- Énergie

- Aérospatiale

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des produits en caoutchouc industriel présente un paysage concurrentiel diversifié et bien établi, animé par des fabricants mondiaux axés sur l’innovation produit, les avancées matérielles et l’expansion dans des secteurs industriels à forte croissance. Des acteurs clés tels que Bridgestone Corporation, Freudenberg SE, Semperit, Bando Chemical Industries, ALFAGOMMA SpA, Dayco Products LLC, American High Performance Seals, Bangkok Synthetics Co., Ltd., ABG Rubber & Plastics Ltd, et Amp Impex Private Limited renforcent activement leurs positions sur le marché grâce à des partenariats stratégiques, des expansions de capacité et le développement de matériaux synthétiques haute performance. Les entreprises investissent de plus en plus dans des formulations améliorées telles que l’EPDM, le NBR et des élastomères avancés pour répondre à la demande croissante des applications dans l’automobile, la construction, l’énergie et l’aérospatiale. Les initiatives de durabilité, y compris les composés recyclables et les alternatives en caoutchouc biosourcé, façonnent également les stratégies concurrentielles. De plus, de nombreux acteurs adoptent la fabrication numérique, les tests automatisés et les systèmes de qualité prédictive pour améliorer l’efficacité opérationnelle et fournir des produits de précision, soutenant la compétitivité à long terme dans un environnement industriel en rapide évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- ALFAGOMMA SpA

- Semperit

- Amp Impex Private Limited

- ABG Rubber & Plastics Ltd

- Freudenberg SE

- Dayco Products LLC

- Bando Chemical Industries, Ltd.

- American High Performance Seals, Inc.

- Bangkok Synthetics Co., Ltd.

- Bridgestone Corporation

Développements Récents

- En septembre 2025, LANXESS a annoncé l’expansion de sa capacité de production de caoutchouc aux États-Unis dans son installation de Bushy Park en Caroline du Sud, avec de nouveaux promoteurs de traitement du caoutchouc et des lignes de production supplémentaires prévues pour novembre 2025.

- En août 2025, American Rheinmetall a élargi son portefeuille de produits en caoutchouc après avoir acquis Loc Performance, ajoutant des mélanges sur mesure et des solutions en caoutchouc haute performance pour les applications industrielles, de construction, agricoles et de défense.

- En mai 2025, Yokohama Rubber a acquis une ancienne usine de fabrication de pneus en Roumanie pour 35 millions USD, visant à étendre ses opérations de pneus hors route et de produits en caoutchouc industriel en Europe.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Produit, le Type, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une croissance régulière stimulée par la demande croissante dans les industries automobile, de la construction et de la fabrication.

- L’adoption de matériaux en caoutchouc synthétique avancés s’étendra pour soutenir les applications industrielles haute performance.

- Les initiatives de durabilité accéléreront la transition vers des produits en caoutchouc recyclables, biosourcés et à faibles émissions.

- Les technologies de fabrication numérique amélioreront l’efficacité de la production et la cohérence des produits.

- L’expansion des véhicules électriques augmentera la demande pour des composants en caoutchouc résistants à la chaleur, légers et durables.

- Les projets de modernisation des infrastructures stimuleront la consommation de tuyaux, courroies, joints et matériaux de contrôle des vibrations.

- Les acteurs mondiaux investiront davantage dans la R&D pour développer des élastomères spécialisés pour des environnements d’exploitation difficiles.

- La diversification de la chaîne d’approvisionnement deviendra une priorité pour atténuer la volatilité des prix des matières premières.

- Les pressions réglementaires inciteront les fabricants à adopter des formulations plus propres et à se conformer à des normes de performance plus strictes.

- La région Asie-Pacifique continuera de mener la croissance en raison de l’expansion industrielle et de fortes capacités de fabrication.