Aperçu du marché des réfrigérateurs et congélateurs biomédicaux :

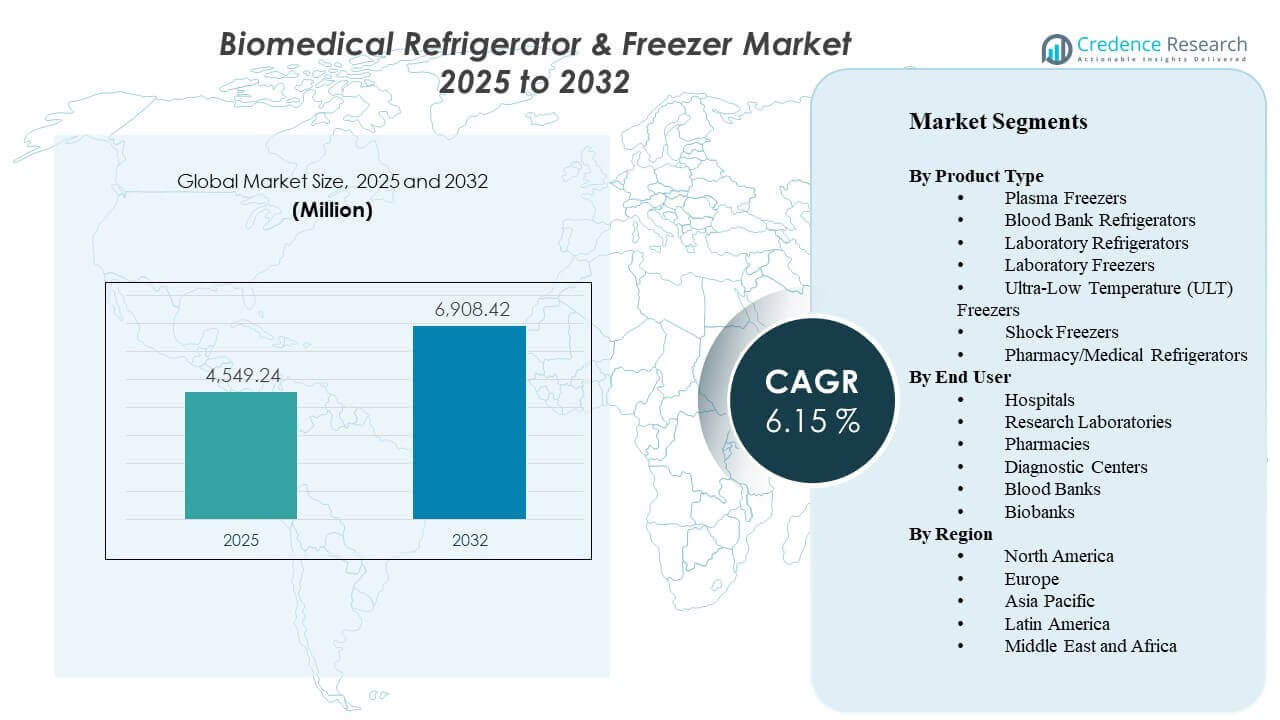

La taille du marché mondial des réfrigérateurs et congélateurs biomédicaux était estimée à 4549,24 millions USD en 2025 et devrait atteindre 6908,42 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 6,15 % de 2025 à 2032. La croissance est principalement motivée par des exigences plus strictes en matière de conformité à la température dans les hôpitaux, les banques de sang et les laboratoires de recherche, qui poussent à des mises à niveau vers une surveillance continue, des alarmes et une performance de l’uniformité de la température plus élevée. L’expansion de la biobanque et de la conservation des échantillons liés aux produits biologiques augmente également la demande pour des systèmes de stockage de plus grande capacité et à très basse température dans les systèmes de santé matures et émergents.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des réfrigérateurs et congélateurs biomédicaux 2025 |

4549,24 millions USD |

| Marché des réfrigérateurs et congélateurs biomédicaux, CAGR |

6,15 % |

| Taille du marché des réfrigérateurs et congélateurs biomédicaux 2032 |

6908,42 millions USD |

Tendances et perspectives clés du marché

- Le marché devrait passer de 4549,24 millions USD (2025) à 6908,42 millions USD (2032), reflétant un CAGR de 6,15 % (2025–2032).

- Les réfrigérateurs de laboratoire représentaient la plus grande part de 22,6 % en 2025, soutenus par une utilisation large dans les diagnostics, les flux de travail de laboratoire de routine et les environnements de recherche.

- Les hôpitaux représentaient le principal segment d’utilisateurs finaux avec une part de 33,4 % en 2025, reflétant des besoins élevés en base installée pour les vaccins, les réactifs et les échantillons de patients.

- L’Amérique du Nord a mené la demande régionale avec une part de 34,70 % en 2025, motivée par une forte adhésion réglementaire et une concentration d’infrastructures de laboratoire avancées.

- Les congélateurs à très basse température (ULT) montrent une poche de forte croissance avec un CAGR de 10,25 % jusqu’en 2031, reflétant la demande pour la conservation à long terme des produits biologiques et des échantillons génomiques.

Analyse des segments

Les modèles de demande sur le marché des réfrigérateurs et congélateurs biomédicaux sont façonnés par deux réalités d’achat fondamentales : l’assurance de la conformité et la gestion des risques de disponibilité. Les prestataires de soins de santé et les opérateurs de laboratoire privilégient de plus en plus les systèmes avec une stabilité de température robuste, une performance de récupération après ouverture de porte, des alarmes et des capacités de journalisation des données pour réduire la fréquence des excursions et simplifier les audits. Ces exigences soutiennent des cycles de remplacement réguliers pour les applications standard de 2°C–8°C et -20°C/-40°C, tout en renforçant la valeur de la couverture de service et de la maintenance préventive.

L’intensité de la croissance est plus élevée dans les segments liés au stockage de longue durée et à l’intégrité des échantillons de haute valeur. Les ajouts de capacité dans les biobanques et les programmes de recherche, ainsi que la croissance des flux de travail en biologie, augmentent l’adoption des plateformes ULT et des écosystèmes de surveillance associés. Le choix des produits est également influencé par le coût total de possession, y compris la consommation d’énergie, les choix de technologie de réfrigération et les contraintes des installations telles que l’empreinte, le bruit et la gestion de la charge thermique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus du Type de Produit

Les Réfrigérateurs de Laboratoire représentaient la plus grande part de 22,6% en 2025. Les Réfrigérateurs de Laboratoire dominent en raison de leur déploiement large dans les laboratoires hospitaliers, les laboratoires de diagnostic et les sites de recherche où le stockage routinier des réactifs et des échantillons est continu. Les bandes de température standardisées, les cycles d’accès fréquents et les exigences d’audit favorisent des armoires fiables et uniformes avec alarmes et enregistrement. La demande de remplacement reste également stable à mesure que les installations modernisent leurs flottes pour améliorer la stabilité et réduire les risques liés aux excursions.

Par Aperçus des Utilisateurs Finaux

Les Hôpitaux représentaient la plus grande part de 33,4% en 2025. Les hôpitaux dominent car le stockage à froid est intégré dans les flux de travail de pharmacie, de pathologie, de services de transfusion et de laboratoires cliniques qui fonctionnent quotidiennement à haute utilisation. Les achats mettent souvent l’accent sur les caractéristiques de conformité, la traçabilité et la résilience aux temps d’arrêt en raison des implications directes pour les soins aux patients. Les hôpitaux ont également tendance à standardiser les plateformes entre les départements, soutenant des achats de volume plus importants et des contrats de service récurrents.

Moteurs du Marché des Réfrigérateurs et Congélateurs Biomédicaux

Mises à niveau de stockage à froid axées sur la conformité dans les soins de santé et les laboratoires

La croissance du marché des Réfrigérateurs & Congélateurs Biomédicaux est soutenue par des exigences plus strictes en matière de traçabilité de la température, de performance des alarmes et de préparation aux audits dans les hôpitaux, les banques de sang et les laboratoires. Les installations modernisent de plus en plus leurs systèmes avec enregistrement intégré, surveillance à distance et uniformité fiable de la température pour réduire le risque d’excursion. Les équipes d’approvisionnement privilégient également la performance validée et les caractéristiques de récupération cohérentes après ouverture de porte dans des environnements à accès élevé. Ces facteurs soutiennent la demande de remplacement récurrente en plus des ajouts de capacité incrémentiels. À mesure que les attentes en matière de conformité augmentent, les acheteurs privilégient également les plateformes qui simplifient la documentation et réduisent les vérifications manuelles grâce à des rapports automatisés.

Expansion dans les biobanques et les besoins de préservation d’échantillons à long terme

La demande du marché des Réfrigérateurs & Congélateurs Biomédicaux est renforcée par la croissance des biobanques, des programmes de génomique et de l’archivage d’échantillons de longue durée. Le stockage à long terme nécessite des performances stables et des contrôles de risque car la valeur économique et scientifique des échantillons est élevée. L’expansion des volumes d’échantillons pousse à l’investissement dans les congélateurs ULT et spécialisés, ainsi que dans les écosystèmes de surveillance qui soutiennent la maintenance préventive. Ce moteur est particulièrement important dans les réseaux de recherche et les initiatives de médecine de précision. Les institutions planifient également de plus en plus la capacité de manière modulaire, ajoutant des unités à mesure que les collections d’échantillons s’agrandissent et que les cycles de financement progressent.

Croissance des volumes de tests diagnostiques et réseaux de laboratoires distribués

Les volumes du marché des réfrigérateurs et congélateurs biomédicaux bénéficient de l’augmentation de l’intensité des tests diagnostiques et de l’expansion des empreintes de laboratoire au-delà des grands hôpitaux. Les réseaux distribués de collecte d’échantillons et de référence nécessitent un stockage frigorifique fiable à travers plusieurs nœuds, augmentant le nombre d’armoires et les besoins en service. Des conditions de stockage cohérentes soutiennent également les procédures opérationnelles standardisées dans les laboratoires, améliorant la standardisation des approvisionnements. L’augmentation de la fréquence des tests élève l’utilisation et accélère les cycles de remplacement pour les unités fortement sollicitées. Cette tendance soutient la demande pour des systèmes compacts, faciles à entretenir, qui peuvent être déployés rapidement dans les laboratoires satellites et les centres de collecte.

- Par exemple, le réfrigérateur compact HYC-68A de Haier Biomedical offre 68 L (2,4 pi³) de stockage de 2°C à 8°C, inclut une capacité d’alarme à distance et prend en charge une durée de batterie d’alarme d’au moins 8 heures en cas de panne de courant, ce qui est utile pour les points de collecte décentralisés.

Concentration sur le coût total de possession : efficacité énergétique, facilité de maintenance et disponibilité

Les décisions d’achat sur le marché des réfrigérateurs et congélateurs biomédicaux reflètent de plus en plus l’évaluation du coût du cycle de vie plutôt que seulement le prix initial. La consommation d’énergie, la charge thermique, les intervalles de maintenance et les temps de réponse du service influencent la sélection des marques et la standardisation des flottes. Les établissements recherchent également des équipements qui minimisent le risque de temps d’arrêt grâce à une conception robuste, à la disponibilité des pièces et au soutien de la maintenance préventive. Ce moteur profite aux fournisseurs qui combinent performance conforme et avantages mesurables en termes de coûts d’exploitation. Au fil du temps, les grands systèmes de santé utilisent également des analyses à l’échelle de la flotte pour identifier les unités sous-performantes et prioriser les remplacements qui offrent le retour sur investissement le plus rapide.

- Par exemple, Eppendorf rapporte que son CryoCube F570h atteint -80°C à partir de la température ambiante en 3 h 30 min, utilise 7,4 kWh/jour à -80°C et émet 308 W de chaleur à ce point de consigne, fournissant aux équipes d’approvisionnement des mesures concrètes pour la planification de l’énergie, de la charge CVC et de la disponibilité.

Défis du marché des réfrigérateurs et congélateurs biomédicaux

L’expansion du marché des réfrigérateurs et congélateurs biomédicaux fait face à des obstacles de coût et d’approvisionnement, en particulier pour les catégories de congélateurs ULT et spécialisés où la dépense en capital est élevée et les attentes en matière de maintenance du cycle de vie sont exigeantes. Les contraintes budgétaires peuvent retarder le remplacement des actifs plus anciens même lorsque les améliorations de performance réduiraient le risque d’excursion. Les contraintes au niveau des installations telles que l’espace limité, la capacité électrique et la ventilation peuvent également ralentir les déploiements ou nécessiter des investissements supplémentaires en infrastructure. Ces défis sont plus prononcés dans les petits hôpitaux et les laboratoires de taille moyenne.

- Par exemple, le VIP ECO SMART MDF-DU703VHA-PA de PHCbi est conçu pour fonctionner sur une alimentation de 115V ou 220V, consomme 5,40 kWh par jour et utilise 30 % moins d’énergie que d’autres congélateurs certifiés ENERGY STAR de sa catégorie, tout en générant moins de chaleur, ce qui peut aider les installations à gérer les contraintes électriques et CVC lors de la planification de l’installation.

Les fournisseurs du marché des réfrigérateurs et congélateurs biomédicaux opèrent également sous des attentes de plus en plus strictes en matière de fiabilité, de documentation et de support après installation. Les lacunes dans la couverture de service et la variabilité des délais peuvent perturber la planification de la flotte pour les réseaux de laboratoires multi-sites. Les exigences de conformité peuvent augmenter le travail de documentation et de validation pour les acheteurs, prolongeant les délais d’approvisionnement. La pression concurrentielle peut encore comprimer les marges, limitant la flexibilité des fournisseurs à absorber les augmentations de coûts sans impacter les prix.

Tendances et opportunités du marché des réfrigérateurs et congélateurs biomédicaux

Le marché des réfrigérateurs et congélateurs biomédicaux connaît une adoption croissante de la surveillance connectée et des flux de travail de conformité numérique. Les installations accordent de plus en plus de valeur aux alarmes à distance, aux tableaux de bord centralisés et aux rapports automatisés qui réduisent la charge de tenue de registres manuels. L’intégration avec des flux de travail d’information de laboratoire plus larges et la planification de la maintenance préventive renforcent l’argument en faveur des plateformes connectées. Cette tendance crée des opportunités pour les fournisseurs de se différencier grâce à des écosystèmes logiciels et des modèles de revenus récurrents axés sur le service.

- Par exemple, Thermo Fisher Scientific affirme que sa série TSX est compatible avec DeviceLink Hub pour la surveillance connectée, tandis que sa plateforme Smart-Vue offre une surveillance sans fil en temps réel 24/7 et une journalisation des données à distance ; la même plateforme TSX propose également des modules de retard d’alarme réglables de 0,5 à 32 minutes pour réduire les alarmes intempestives tout en maintenant l’escalade vers les systèmes de surveillance centrale.

Les opportunités du marché des réfrigérateurs et congélateurs biomédicaux s’élargissent autour des achats axés sur la durabilité et des améliorations technologiques de réfrigération. Les acheteurs évaluent de plus en plus l’efficacité énergétique et l’impact environnemental réduit en plus des exigences de performance. Les cycles de renouvellement de portefeuille ciblant des coûts d’exploitation inférieurs peuvent accélérer les remplacements dans de grandes bases installées. Les fournisseurs qui combinent une réfrigération efficace, une grande uniformité et des réseaux de service solides sont bien positionnés pour bénéficier des initiatives de modernisation de la flotte.

Aperçus régionaux

Amérique du Nord

L’Amérique du Nord détenait 34,70 % des revenus du marché des réfrigérateurs et congélateurs biomédicaux en 2025, reflétant des achats fortement axés sur la conformité et une forte pénétration des systèmes équipés de surveillance. Les hôpitaux, les laboratoires de référence et les institutions de recherche contribuent à une demande de base stable, tandis que les flux de travail de biobanque et de produits biologiques soutiennent des catégories de congélateurs à plus forte croissance. Les cycles de remplacement restent actifs en raison des priorités de modernisation de la flotte et de gestion des risques de disponibilité.

Europe

L’Europe représentait une part estimée à 25,30 % en 2025, soutenue par des réseaux de laboratoires hospitaliers établis, des procédures de chaîne du froid réglementées et une infrastructure de recherche solide. La demande est façonnée par la préparation à la conformité, les préférences en matière d’efficacité énergétique et la standardisation à travers les systèmes de santé multi-sites. La croissance est également soutenue par la modernisation continue des laboratoires et les ajouts de capacité dans les environnements de stockage axés sur la recherche.

Asie-Pacifique

L’Asie-Pacifique représentait une part estimée à 24,10% en 2025, soutenue par l’expansion de la capacité de diagnostic, l’augmentation de l’activité de recherche et l’adoption croissante du stockage frigorifique avancé dans les principaux centres de santé. Les achats mettent de plus en plus l’accent sur la performance fiable et les fonctionnalités de surveillance à mesure que les réseaux de laboratoires s’étendent et que les procédures opérationnelles standard mûrissent. La dynamique de croissance est également soutenue par une expansion plus large des infrastructures qui augmente la base installée d’unités de stockage conformes.

Amérique latine

L’Amérique latine détenait une part estimée à 8,70% en 2025, soutenue par des améliorations des infrastructures de santé et la modernisation des laboratoires et des banques de sang dans les principaux marchés. Les contraintes budgétaires peuvent prolonger les cycles de remplacement, mais la demande reste résiliente là où les attentes en matière de conformité et de contrôle de la qualité augmentent. La couverture de service, la disponibilité des pièces et le coût total de possession sont des facteurs d’achat importants pour les opérateurs de laboratoires multi-sites.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait une part estimée à 7,20% en 2025, soutenue par des programmes d’expansion hospitalière et la modernisation des capacités de la chaîne du froid. La demande est souvent concentrée dans les grands centres de santé urbains et les installations de recherche, avec une adoption accélérée là où les cadres de conformité et les achats centralisés mûrissent. La différenciation des fournisseurs par le biais du support de service et de la fiabilité reste cruciale dans les installations où le risque de temps d’arrêt est coûteux.

Paysage Concurrentiel

La concurrence sur le marché des réfrigérateurs et congélateurs biomédicaux est caractérisée par un mélange de fournisseurs diversifiés de sciences de la vie et de fabricants spécialisés en stockage frigorifique, qui rivalisent sur la performance de conformité, l’uniformité de la température, l’efficacité énergétique et la réactivité du service. Les portefeuilles de produits mettent de plus en plus l’accent sur les capacités de surveillance, d’alarmes et d’enregistrement de données qui soutiennent la préparation aux audits et réduisent le risque d’excursion. La différenciation est également motivée par la performance ULT, les configurations de capacité des armoires, l’efficacité de l’empreinte et le positionnement des coûts du cycle de vie à travers les flottes hospitalières et de laboratoires.

Thermo Fisher Scientific Inc. est positionnée comme un fournisseur de sciences de la vie diversifié capable de regrouper des équipements de stockage frigorifique avec des consommables de laboratoire, des outils de flux de travail et une couverture de service pour les clients multi-sites. La largeur du portefeuille soutient les stratégies de standardisation pour les systèmes de santé et les réseaux de recherche cherchant moins de fournisseurs et une documentation de conformité cohérente. Thermo Fisher Scientific Inc. peut également tirer parti des capacités de service sur le terrain et des relations avec les clients dans les environnements de laboratoire et de bioproduction pour soutenir l’expansion de la flotte et les cycles de remplacement.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

- Thermo Fisher Scientific Inc.

- PHC Holdings Corporation (Panasonic Healthcare)

- Haier Biomedical

- Eppendorf AG

- Helmer Scientific Inc.

- Arctiko A/S

- Liebherr-International AG

- Follett Products LLC

- Azbil Corporation

- Terumo Corporation

- Philipp Kirsch GmbH

- Binder GmbH

- Stirling Ultracold

- So-Low Environmental Equipment

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En janvier 2026, PHC Corporation of North America a lancé le congélateur ultra-basse température PHCbi TwinGuard ECO 703VXH pour les biobanques, les entreprises biopharmaceutiques et les institutions académiques. La société a déclaré que le nouveau modèle était conçu pour améliorer l’efficacité énergétique et élargir la surveillance opérationnelle pour les applications de stockage d’échantillons critiques.

- En mars 2025, Haier Biomedical a mis en avant plusieurs produits de la chaîne du froid lors de l’Exposition Mondiale de la Santé 2025, y compris le congélateur ultra-basse température DW-86L728BPST, le réfrigérateur de pharmacie HYC-509T, et le réfrigérateur de banque de sang HXC-158. La société a positionné ces produits autour de l’intégrité des échantillons, du stockage intelligent et de la performance écoénergétique pour une utilisation dans les soins de santé et les laboratoires.

- En avril 2024, Thermo Fisher Scientific a lancé sa série universelle Thermo Scientific TSX de congélateurs ultra-basse température. La nouvelle gamme de congélateurs a été introduite avec un accent sur un contrôle de température plus strict et des temps de récupération plus rapides, ce qui est important pour la préservation des échantillons biomédicaux et de laboratoire sensibles.

- En mars 2024, ARCTIKO a annoncé le lancement de 22 nouveaux produits, dont 15 réfrigérateurs pharmaceutiques et sept congélateurs biomédicaux. Cette mise à jour reflétait une expansion majeure du portefeuille par une entreprise directement axée sur les équipements de stockage à froid biomédical.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 4549.24 millions |

| Prévision de revenus en 2032 |

USD 6908.42 millions |

| Taux de croissance (CAGR) |

6.15% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Type de Produit: Congélateurs à Plasma, Réfrigérateurs de Banque de Sang, Réfrigérateurs de Laboratoire, Congélateurs de Laboratoire, Congélateurs Ultra-Basse Température (ULT), Congélateurs de Choc, Réfrigérateurs de Pharmacie/Médicaux; Par Utilisateur Final: Hôpitaux, Laboratoires de Recherche, Pharmacies, Centres de Diagnostic, Banques de Sang, Biobanques |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Thermo Fisher Scientific Inc., PHC Holdings Corporation (Panasonic Healthcare), Haier Biomedical, Eppendorf AG, Helmer Scientific Inc., Arctiko A/S, Liebherr-International AG, Follett Products LLC, Azbil Corporation, Terumo Corporation, Philipp Kirsch GmbH, Binder GmbH, Stirling Ultracold, So-Low Environmental Equipment companies |

| Nombre de pages |

330 |

Par Segmentation

Par Type de Produit

- Congélateurs à plasma

- Réfrigérateurs pour banques de sang

- Réfrigérateurs de laboratoire

- Congélateurs de laboratoire

- Congélateurs ultra-basse température (ULT)

- Congélateurs de choc

- Réfrigérateurs de pharmacie/médicaux

Par utilisateur final

- Hôpitaux

- Laboratoires de recherche

- Pharmacies

- Centres de diagnostic

- Banques de sang

- Biobanques

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique