Aperçu du Marché

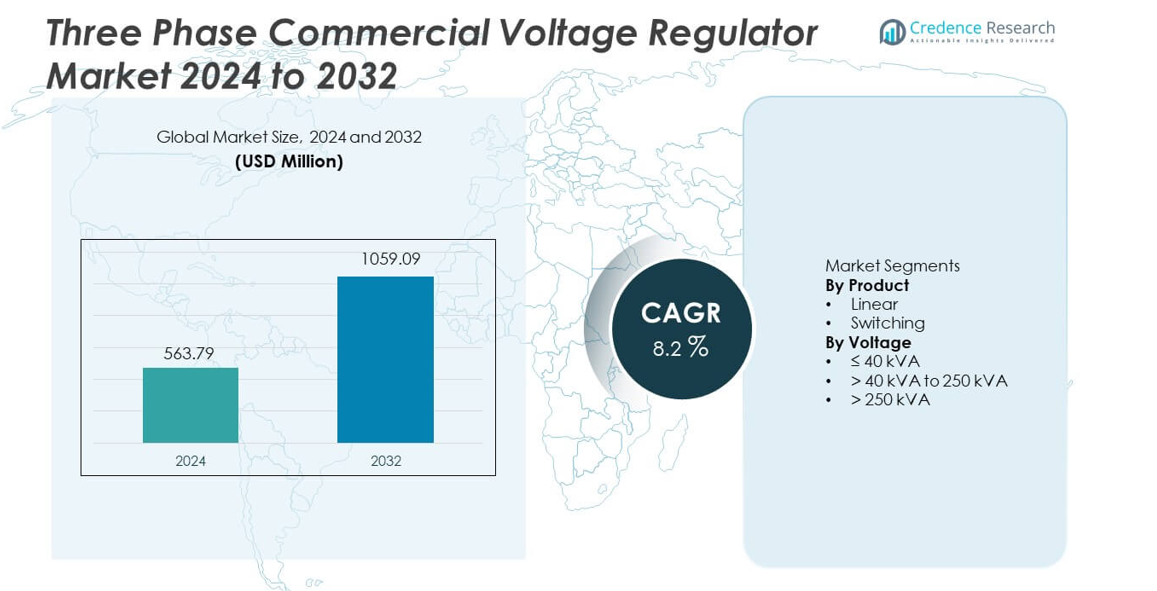

Le marché des régulateurs de tension commerciaux triphasés était évalué à 563,79 millions USD en 2024 et devrait atteindre 1 059,09 millions USD d’ici 2032, enregistrant un TCAC de 8,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Régulateurs de Tension Commerciaux Triphasés 2024 |

563,79 millions USD |

| Marché des Régulateurs de Tension Commerciaux Triphasés, TCAC |

8,2% |

| Taille du Marché des Régulateurs de Tension Commerciaux Triphasés 2032 |

1 059,09 millions USD |

Le marché des régulateurs de tension commerciaux triphasés se caractérise par une forte participation des principaux acteurs tels que Schneider Electric, Siemens AG, ABB Ltd., Eaton Corporation, Mitsubishi Electric Corporation, General Electric, Vertiv Group Corp., Legrand, Delta Electronics, et Larsen & Toubro. Ces entreprises rivalisent à travers des portefeuilles de produits avancés, des réseaux de distribution mondiaux et un solide support après-vente. L’Asie-Pacifique domine le marché avec une part exacte de 34,8 %, stimulée par l’expansion rapide des infrastructures commerciales, l’instabilité du réseau et l’augmentation des investissements dans les centres de données. L’Amérique du Nord suit avec une part de 28,6 %, soutenue par la croissance des centres de données et le remplacement des systèmes électriques vieillissants. L’Europe détient une part de 22,4 %, soutenue par les réglementations sur l’efficacité énergétique et l’adoption des bâtiments intelligents. L’environnement concurrentiel reste axé sur la technologie, avec un accent sur l’efficacité, la fiabilité et l’intégration numérique.

Aperçus du Marché

- Le marché des régulateurs de tension commerciaux triphasés a atteint 563,79 millions USD en 2024 et devrait atteindre 1 059,09 millions USD d’ici 2032, enregistrant un TCAC de 8,2 % pendant la période de prévision.

- L’augmentation des infrastructures commerciales, le déploiement croissant des centres de données et l’utilisation accrue d’équipements électriques sensibles stimulent une demande constante pour une régulation de tension triphasée stable dans les bureaux, les hôpitaux et les installations de vente au détail.

- Les régulateurs de tension à découpage dominent le segment des produits avec une part de marché de 64,3 %, soutenue par une efficacité supérieure, un temps de réponse plus rapide et une adéquation aux charges électriques commerciales modernes.

- L’analyse concurrentielle montre que les principaux acteurs se concentrent sur la surveillance intelligente, l’efficacité énergétique et les solutions de capacité évolutives, tandis que les fabricants régionaux rivalisent à travers des stratégies de tarification et de personnalisation localisée.

- L’Asie-Pacifique mène la demande régionale avec une part de marché de 34,8 %, suivie par l’Amérique du Nord à 28,6 % et l’Europe à 22,4 %, stimulée par la croissance de la construction commerciale, les préoccupations de qualité de l’énergie et les normes d’efficacité réglementaire.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit

La segmentation des produits comprend des régulateurs de tension linéaires et à découpage, les régulateurs à découpage dominant le marché avec une part de 64,3 %. Les installations commerciales préfèrent les régulateurs à découpage en raison de leur efficacité supérieure, de leur correction de tension plus rapide et de leur conception compacte. Ces systèmes gèrent de larges fluctuations de tension d’entrée tout en réduisant les pertes d’énergie pendant le fonctionnement. Les centres de données, les hôpitaux et les grands immeubles de bureaux déploient de plus en plus de régulateurs à découpage pour protéger les équipements électroniques sensibles. Les régulateurs linéaires conservent leur pertinence dans les environnements à faible bruit et à charge stable, mais leur efficacité limitée à des capacités plus élevées restreint leur adoption. L’accent croissant sur l’efficacité énergétique, la réduction de la génération de chaleur et la diminution des coûts opérationnels continue de favoriser la domination des régulateurs à découpage.

- Par exemple, les régulateurs commerciaux basés sur Altivar de Schneider Electric atteignent des niveaux d’efficacité élevés et prennent en charge une gamme de tensions d’entrée.

Par Tension

La segmentation basée sur la tension couvre les catégories ≤40 kVA, >40 kVA à 250 kVA, et >250 kVA, avec le segment >40 kVA à 250 kVA en tête avec une part de marché de 47,8 %. Cette gamme correspond aux besoins énergétiques des centres commerciaux, hôpitaux, établissements d’enseignement et complexes commerciaux de taille moyenne. Les installations choisissent ce segment pour ses performances équilibrées, sa scalabilité et son efficacité en termes de coûts. La construction croissante de bâtiments commerciaux et l’installation croissante de systèmes CVC et informatiques centralisés soutiennent la demande. Le segment ≤40 kVA sert les petits bureaux et points de vente, tandis que les systèmes >250 kVA se développent régulièrement en raison de l’augmentation de la capacité des centres de données.

- Par exemple, les régulateurs triphasés d’ABB dans les gammes typiques de kVA sont conçus pour supporter des charges continues avec une haute efficacité et fournir une précision de tension serrée pour les systèmes d’excitation de générateur, ou offrir une régulation continue sur une bande opérationnelle spécifiée pour les systèmes de distribution.

Principaux Facteurs de Croissance

Expansion de l’Infrastructure Commerciale

La croissance rapide de la construction commerciale stimule fortement la demande de régulateurs de tension commerciaux triphasés. Les bureaux, centres commerciaux, hôpitaux et hôtels nécessitent une alimentation stable pour soutenir des opérations continues. L’urbanisation croissante augmente le déploiement de systèmes CVC, d’ascenseurs et d’équipements informatiques. Ces systèmes restent très sensibles aux fluctuations de tension et aux perturbations de l’alimentation. Les régulateurs de tension protègent les équipements et réduisent les temps d’arrêt opérationnels. Les investissements publics et privés dans l’immobilier commercial continuent d’augmenter. La gestion de la qualité de l’énergie fait désormais partie intégrante des stratégies de conception électrique des bâtiments.

- Par exemple, les régulateurs de tension commerciaux de Siemens supportent des capacités de charge allant jusqu’à 250 kVA et maintiennent la tension de sortie dans une plage de ±1.

Dépendance Croissante aux Systèmes Électriques et Électroniques Sensibles

Les installations commerciales dépendent de plus en plus de systèmes électroniques et automatisés avancés. Les centres de données, dispositifs médicaux et espaces de travail numériques exigent une alimentation en tension constante. Même une instabilité de tension mineure peut entraîner une défaillance du système ou une perte de données. Les régulateurs de tension triphasés assurent une sortie stable et la protection des équipements. Les hôpitaux et les installations critiques adoptent fortement ces régulateurs en raison de leur tolérance zéro aux interruptions d’alimentation. La numérisation croissante des entreprises renforce encore ce facteur. La protection des équipements reste une priorité absolue pour le contrôle des coûts.

- Par exemple, les régulateurs de tension électroniques triphasés Eaton (comme certains modèles spécifiques de la série Power-Sure) réagissent aux variations de tension généralement en un seul cycle électrique ou plus rapidement, protégeant les baies de serveurs et les systèmes de contrôle.

Accent sur l’efficacité énergétique et la réduction des coûts opérationnels

L’efficacité énergétique reste un axe majeur pour les opérateurs de bâtiments commerciaux. Les régulateurs de tension réduisent le gaspillage d’énergie causé par une alimentation instable. Une tension stable améliore les performances du système et prolonge la durée de vie des équipements. Les gestionnaires d’installations adoptent des régulateurs pour réduire les coûts de maintenance et de remplacement. L’accent réglementaire sur l’efficacité énergétique soutient l’adoption. Les objectifs de durabilité influencent également les investissements dans l’infrastructure électrique. Ces facteurs soutiennent collectivement la croissance du marché à long terme.

Tendances clés et opportunités

Adoption de régulateurs de tension intelligents et numériquement activés

Les fabricants intègrent de plus en plus des contrôles numériques et des fonctionnalités de surveillance. Les régulateurs intelligents permettent une surveillance en temps réel de la tension et des alertes de défaut. La gestion à distance améliore le contrôle opérationnel et le temps de réponse. L’intégration avec les systèmes de gestion des bâtiments optimise l’énergie. Les capacités de maintenance prédictive réduisent les risques de temps d’arrêt. La demande augmente dans les bâtiments intelligents modernes et les grands complexes commerciaux. Cette tendance crée de fortes opportunités pour des solutions de régulateurs avancées.

- Par exemple, les régulateurs intelligents Delta Electronics offrent une surveillance activée par le cloud avec une mémoire embarquée stockant une quantité significative de journaux de défauts et d’événements.

Demande croissante des centres de données et des installations commerciales critiques

L’expansion des centres de données s’accélère en raison de la croissance des services cloud et numériques. Ces installations nécessitent une régulation de tension précise et de haute capacité. Les régulateurs triphasés protègent les serveurs de l’instabilité de la tension. Les hôpitaux et les laboratoires augmentent également leur adoption pour les opérations critiques. Les investissements dans l’infrastructure numérique soutiennent une demande soutenue. Les fournisseurs offrant des systèmes fiables et évolutifs bénéficient de fortes opportunités. Cette tendance soutient la pénétration de produits haut de gamme.

- Par exemple, les systèmes d’alimentation sans interruption triphasés Vertiv prennent en charge des charges continues sur une large gamme de puissance et offrent une réponse rapide à la correction de la tension.

Défis clés

Investissement initial élevé et coûts d’installation

Les régulateurs de tension commerciaux triphasés nécessitent un investissement initial significatif. Les systèmes de haute capacité impliquent une installation complexe et une main-d’œuvre qualifiée. Les utilisateurs commerciaux de petite et moyenne taille font face à des contraintes budgétaires. La sensibilité aux coûts limite l’adoption dans les marchés émergents. La maintenance continue ajoute aux coûts de possession. Ces facteurs ralentissent la pénétration du marché dans les régions axées sur les prix. Les fournisseurs subissent une pression pour offrir des solutions rentables.

Complexité technique dans la sélection et l’intégration des systèmes

La sélection des systèmes nécessite une évaluation détaillée de la charge et de la tension. Un dimensionnement incorrect réduit l’efficacité et la fiabilité du système. L’intégration avec les réseaux électriques existants reste un défi. De nombreux utilisateurs commerciaux manquent d’expertise technique. La dépendance aux consultants externes augmente les délais des projets. Une sensibilisation limitée retarde les décisions d’achat. Cette complexité agit comme une barrière à une adoption plus rapide.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 28,6 % dans le marché des régulateurs de tension commerciaux triphasés. La forte demande provient des immeubles de bureaux, des centres de données, des hôpitaux et des établissements d’enseignement. L’infrastructure électrique vieillissante et les fluctuations fréquentes de tension augmentent l’adoption aux États-Unis et au Canada. Les installations commerciales investissent dans des régulateurs de tension pour protéger les équipements informatiques et médicaux sensibles. L’expansion des centres de données et la croissance des services cloud soutiennent davantage la demande. Les réglementations sur l’efficacité énergétique influencent également les décisions d’achat. Le remplacement des systèmes électriques anciens dans les bâtiments commerciaux soutient une croissance régulière du marché dans toute la région.

Europe

L’Europe représente 22,4 % de la part de marché mondiale. Des normes strictes d’efficacité énergétique et des réglementations sur la qualité de l’énergie stimulent l’adoption dans les installations commerciales. Des pays comme l’Allemagne, le Royaume-Uni et la France montrent une forte demande provenant des bureaux, des centres commerciaux et des établissements de santé. L’accent croissant sur les bâtiments intelligents augmente l’intégration de systèmes avancés de régulation de tension. La rénovation des infrastructures commerciales anciennes soutient la demande de remplacement. La forte pénétration des systèmes automatisés et des lieux de travail numériques renforce la présence sur le marché. Les objectifs de durabilité encouragent davantage l’adoption de solutions efficaces de régulation de tension.

Asie-Pacifique

L’Asie-Pacifique mène le marché avec une part de 34,8 %. La construction commerciale rapide en Chine, en Inde, en Asie du Sud-Est et au Japon génère une forte demande. L’expansion des centres commerciaux, des parcs informatiques, des hôpitaux et des campus éducatifs augmente les installations de régulateurs. L’instabilité du réseau électrique dans les économies en développement accélère l’adoption pour protéger les équipements. La croissance des centres de données et des services numériques soutient davantage la demande. Les investissements gouvernementaux dans les infrastructures urbaines renforcent la pénétration du marché. La sensibilisation croissante à la gestion de la qualité de l’énergie positionne l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine détient une part de marché de 8,1 %. Le développement commercial au Brésil, au Mexique et au Chili soutient une adoption régulière. Les fluctuations de tension et la fiabilité incohérente du réseau augmentent la dépendance aux régulateurs de tension. Les centres commerciaux, les bureaux et les projets hôteliers restent les principaux moteurs de la demande. L’investissement dans les centres de données et les infrastructures de télécommunications contribue à la croissance du marché. Les contraintes budgétaires limitent l’adoption de systèmes de grande capacité, mais les régulateurs de gamme moyenne connaissent une forte adoption. La modernisation progressive de l’infrastructure électrique commerciale soutient l’expansion régionale à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 6,1 % de la part de marché mondiale. La croissance est stimulée par la construction commerciale dans les pays du Golfe. Les centres commerciaux, les hôtels, les aéroports et les établissements de santé nécessitent une alimentation électrique stable. Les conditions climatiques difficiles augmentent le stress sur les systèmes électriques, renforçant la demande de régulateurs. Les investissements dans les villes intelligentes et les grands projets d’infrastructure soutiennent l’adoption. En Afrique, le développement urbain et l’électrification commerciale créent des opportunités de croissance progressive. La demande reste concentrée dans les principaux centres urbains et industriels.

Segmentations du marché :

Par produit

Par tension

- ≤ 40 kVA

- > 40 kVA à 250 kVA

- > 250 kVA

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel met en évidence une forte concurrence parmi les fabricants mondiaux et régionaux, y compris Schneider Electric, Siemens AG, ABB Ltd., Eaton Corporation, Mitsubishi Electric Corporation, General Electric, Vertiv Group Corp., Legrand, Delta Electronics, et Larsen & Toubro. Ces acteurs rivalisent par la fiabilité des produits, l’innovation technologique et de vastes réseaux de services. Les entreprises leaders se concentrent sur le développement de régulateurs de tension économes en énergie et contrôlés numériquement pour répondre aux besoins modernes de qualité de l’énergie commerciale. Les investissements dans la surveillance intelligente, les conceptions compactes et les systèmes à haute capacité renforcent le positionnement sur le marché. Les partenariats stratégiques avec les entrepreneurs EPC et les développeurs commerciaux soutiennent les ventes basées sur des projets. Les marques établies bénéficient d’un solide support après-vente et d’une portée de distribution mondiale. Les acteurs régionaux rivalisent sur les prix et la personnalisation pour les conditions locales du réseau. Les mises à jour continues des produits, la conformité aux normes énergétiques et l’expansion sur les marchés commerciaux émergents restent des stratégies concurrentielles clés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Schneider Electric

- Siemens AG

- ABB Ltd.

- Eaton Corporation

- Mitsubishi Electric Corporation

- General Electric

- Vertiv Group Corp.

- Legrand

- Delta Electronics

- Larsen & Toubro

Développements Récents

- En décembre 2024, Schneider Electric a annoncé le Galaxy VXL UPS triphasé pour les grandes charges électriques.

- En avril 2024, Infineon a annoncé l’expansion de son portefeuille automobile en introduisant la série de microcontrôleurs PSoC 4 HVMS (High Voltage Mixed Signal) pour répondre à la demande croissante de sécurité et de sûreté fonctionnelle dans les applications automobiles bas de gamme.

- En avril 2024, STMicroelectronics a introduit ses derniers régulateurs de tension, les LDQ40 et LDH40, conçus pour répondre aux exigences exigeantes des applications automobiles. Ces régulateurs à faible chute (LDO) sont conçus pour fonctionner à partir d’une tension d’entrée aussi basse que 3,3V et peuvent fonctionner avec une tension d’entrée maximale allant jusqu’à 40V.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Tension et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- L’expansion des infrastructures commerciales soutiendra une demande constante pour les régulateurs de tension triphasés.

- La croissance des centres de données augmentera l’adoption de systèmes de régulation à haute capacité.

- Les régulateurs intelligents et contrôlés numériquement gagneront une acceptation commerciale plus large.

- Les exigences en matière d’efficacité énergétique façonneront la conception des produits et les décisions d’achat.

- Les hôpitaux et les installations critiques stimuleront la demande pour une stabilité de tension fiable.

- L’intégration avec les systèmes de gestion des bâtiments deviendra plus courante.

- L’Asie-Pacifique restera le marché régional à la croissance la plus rapide.

- Les projets de rénovation et de remplacement soutiendront la demande dans les régions développées.

- Les conceptions compactes et modulaires amélioreront la flexibilité d’installation.

- La concurrence s’intensifiera à travers l’innovation, les prix et la qualité du service.