Aperçu du marché

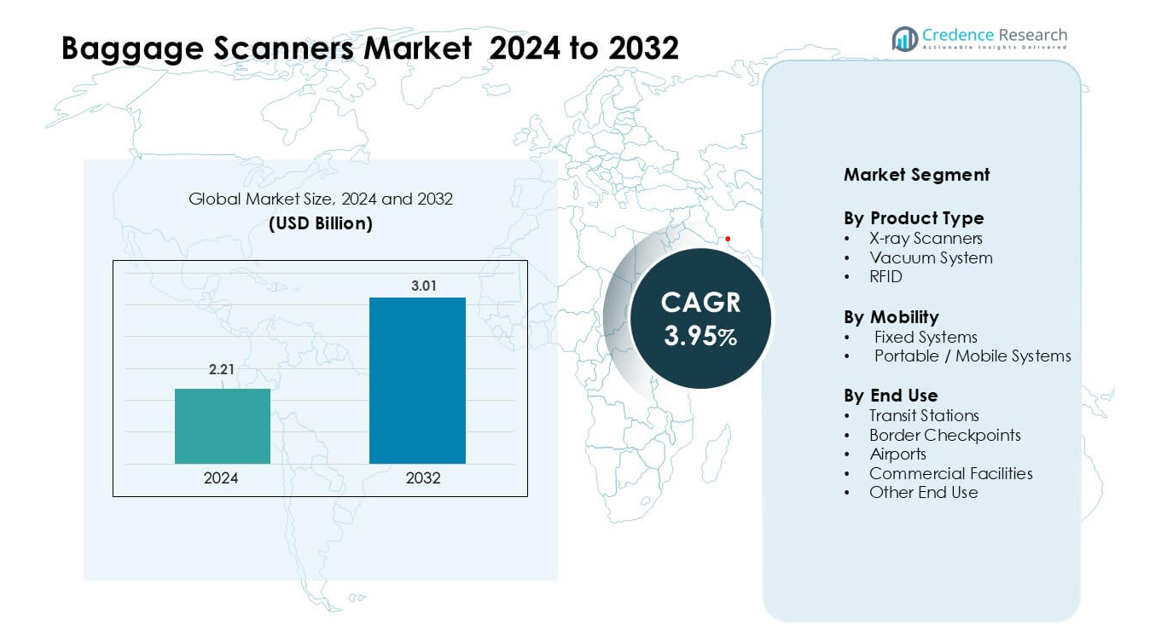

Le marché des scanners de bagages était évalué à 2,21 milliards USD en 2024 et devrait atteindre 3,01 milliards USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 3,95 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des scanners de bagages 2024 |

2,21 milliards USD |

| Marché des scanners de bagages, CAGR |

3,95% |

| Taille du marché des scanners de bagages 2032 |

3,01 milliards USD |

Le marché des scanners de bagages est façonné par des acteurs clés tels que CEIA SpA, Kromek Group plc, Teledyne ICM, Autoclear LLC, Gilardoni S.p.A., Astrophysics Inc., IDSS, Nikon Metrology, les unités de sécurité héritées de L3Harris Technologies, et VOTI Detection Inc. Ces entreprises rivalisent en offrant des scanners avancés à vue multiple, à double énergie et basés sur la tomodensitométrie (CT) qui améliorent la précision de détection et réduisent le temps de contrôle. Les mises à jour continues en analyse IA, identification automatisée des menaces et plateformes de sécurité intégrées renforcent davantage leur présence sur le marché. L’Amérique du Nord est restée la région leader en 2024 avec une part de 37 %, soutenue par des normes de sécurité aérienne strictes et une modernisation rapide des infrastructures de contrôle.

Perspectives du marché

- Le marché des scanners de bagages était évalué à 2,21 milliards USD en 2024 et devrait atteindre 3,01 milliards USD d’ici 2032, enregistrant un CAGR de 3,95 % pendant la période de prévision.

- La croissance est stimulée par l’augmentation des voyages aériens mondiaux, des réglementations de sécurité strictes et une forte demande pour des scanners avancés à double énergie et basés sur la tomodensitométrie dans les aéroports et les points de contrôle frontaliers.

- Les principales tendances incluent l’adoption rapide de la détection pilotée par l’IA, l’automatisation des voies de contrôle, et l’expansion des scanners portables pour les événements et les points de contrôle temporaires.

- La concurrence reste forte alors que CEIA SpA, Kromek Group plc, Teledyne ICM, Autoclear LLC, Gilardoni S.p.A., et d’autres acteurs améliorent la qualité d’imagerie, la cybersécurité et les capacités de contrôle à distance pour renforcer leur présence sur le marché.

- L’Amérique du Nord a dominé le marché avec une part de 37 % en 2024, tandis que les aéroports ont dominé le segment des utilisateurs finaux avec environ 58 % de part, soutenus par la modernisation des systèmes de contrôle dans les principaux hubs de transit.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de produit

Les scanners à rayons X ont dominé le segment des types de produits en 2024 avec environ 64 % de part. Leur position forte provient d’un déploiement important dans les aéroports, les gares et les bâtiments sécurisés en raison de leur détection fiable des menaces. La demande a augmenté car les unités modernes à rayons X offrent une imagerie à double énergie, des alertes en temps réel et une meilleure discrimination des matériaux. Les systèmes à vide se sont étendus dans les installations qui manipulent des marchandises sensibles, tandis que la RFID a gagné en traction pour le suivi des bagages et l’automatisation des flux de travail. L’augmentation des volumes de voyages mondiaux et les mandats de sécurité stricts ont continué à pousser l’adoption des scanners à rayons X dans les principaux hubs de transit.

- Par exemple, Smiths Detection a déployé des scanners de bagages basés sur la tomodensitométrie avec détection automatique des menaces d’ici 2023, permettant aux aéroports de réduire les contrôles manuels des bagages et d’augmenter le débit de contrôle tout en maintenant la conformité réglementaire.

Par Mobilité

Les systèmes fixes ont dominé le segment de la mobilité en 2024 avec près de 71 % de part. Ces systèmes sont restés préférés dans les aéroports, les points frontaliers et les stations de métro car les installations fixes offrent un débit plus élevé, des performances de balayage plus fortes et une durabilité pour des opérations 24/7. Les scanners portables et mobiles ont gagné en demande lors d’événements, pour les unités de réponse rapide et les petits terminaux nécessitant un contrôle flexible. La croissance des systèmes fixes a été stimulée par les mises à niveau des infrastructures, les programmes de sécurité gouvernementaux et l’augmentation des investissements dans les plateformes de surveillance intégrées conçues pour rationaliser le mouvement des passagers à grande échelle.

- Par exemple, Hawkberg propose des scanners de bagages à rayons X portables conçus pour une installation rapide et une opération compacte. Ces systèmes soutiennent les points de contrôle temporaires, les unités de sécurité mobiles et les besoins de contrôle à distance où l’infrastructure fixe est limitée.

Par Utilisation Finale

Les aéroports ont dominé le segment de l’utilisation finale en 2024 avec environ 58 % de part. Cette domination provient des normes strictes de sécurité aérienne et de la nécessité de gérer le trafic croissant des passagers. Les aéroports ont investi dans des scanners avancés qui détectent les explosifs, la contrebande et les articles à haut risque avec des vitesses de traitement plus rapides. Les stations de transit et les points de contrôle frontaliers se sont développés à mesure que les pays renforçaient la sécurité des transports. Les installations commerciales ont également adopté des scanners pour protéger les actifs de grande valeur et contrôler l’accès. La croissance dans toutes les utilisations finales s’est alignée sur le renforcement des réglementations et l’accent mondial accru sur l’efficacité du contrôle.

Principaux Facteurs de Croissance

Augmentation du Trafic Aérien Mondial et des Mandats de Sécurité

La croissance des voyages internationaux et l’augmentation des mouvements transfrontaliers continuent de pousser les aéroports, les ports maritimes et les hubs de transit à étendre leur capacité de contrôle. Les agences d’aviation du monde entier imposent des règles strictes sur l’inspection des bagages, ce qui stimule les investissements dans des scanners avancés avec une précision plus élevée et un débit plus rapide. Les autorités adoptent des systèmes à double énergie, à vues multiples et basés sur la tomodensitométrie pour faire face aux menaces émergentes liées aux explosifs, aux armes et aux marchandises interdites. Les aéroports modernisent les systèmes anciens pour gérer les charges de pointe et réduire les temps d’attente lors des contrôles de sécurité. L’augmentation du tourisme, l’expansion des flottes aériennes et les nouveaux terminaux aéroportuaires renforcent encore la demande. Ce passage vers un contrôle efficace et automatisé alimente une croissance soutenue du marché des scanners de bagages.

- Par exemple, Smiths Detection a déployé le HI-SCAN 6040 CTiX, un scanner de bagages à main basé sur la tomodensitométrie certifié aux normes ECAC EDS CB C3 et TSA APSS 6.2 Niveau 1. Le système prend en charge le contrôle sans retirer les appareils électroniques ou les liquides, aidant les aéroports à rationaliser les flux de travail d’inspection des passagers.

Paysage de Menaces Croissant et Besoin de Détection Avancée

Les schémas de menaces évoluent rapidement, augmentant le besoin de scanners capables de détecter une large gamme d’articles dangereux. Les agences de sécurité recherchent des systèmes capables d’identifier des objets dissimulés, des substances en poudre, des batteries au lithium, des stupéfiants et des matériaux chimiquement dangereux. L’analyse pilotée par l’IA, la reconnaissance de motifs et la mise en évidence automatique des menaces améliorent l’efficacité des opérateurs et réduisent les taux d’erreur. Les pays investissent également dans des réseaux de contrôle intégrés qui relient les scanners à des plateformes d’intelligence en temps réel. Ces améliorations aident les autorités à répondre aux tentatives de contrebande, aux risques de terrorisme et aux flux de contrebande. L’accent croissant sur la sécurité nationale et le renforcement des mesures de contrôle aux frontières font de la technologie de détection haute performance un moteur de croissance majeur.

- Par exemple, le HI-SCAN 10080 XCT de Smiths Detection est un système de détection d’explosifs à haute vitesse basé sur la tomodensitométrie pour les bagages de soute et le fret aérien. La plateforme offre une imagerie volumétrique 3D et est conçue pour soutenir un débit de contrôle élevé dans les grands aéroports tout en maintenant une performance de détection certifiée.

Modernisation de l’infrastructure et transformation numérique

De nombreux pays modernisent les aéroports, les gares ferroviaires et les installations frontalières, créant une forte demande pour les systèmes de numérisation de nouvelle génération. Les opérateurs publics et privés déploient des scanners à grande vitesse, des systèmes de manutention de bagages assistés par robotique et des voies d’inspection automatisées pour rationaliser le flux des passagers. La transformation numérique alimente l’adoption de la surveillance basée sur le cloud, de la maintenance prédictive et des systèmes de commande centralisés qui améliorent la visibilité opérationnelle. Les gouvernements financent de plus en plus des projets de sécurité intelligente, notamment en Asie-Pacifique, au Moyen-Orient et en Europe. À mesure que les projets d’infrastructure se développent, les opérateurs remplacent les scanners obsolètes par des systèmes écoénergétiques, connectés et à haute résolution. Cette vague de modernisation accélère les cycles d’approvisionnement et stimule la croissance du marché à long terme.

Tendances clés et opportunités

Intégration de l’IA et automatisation dans les systèmes de contrôle

L’IA joue un rôle majeur dans la définition de l’avenir des scanners de bagages en améliorant à la fois la précision et la vitesse. Les algorithmes d’apprentissage automatique aident à identifier les menaces complexes et à automatiser la prise de décision routinière, réduisant la fatigue des opérateurs et abaissant les taux de fausses alertes. Les systèmes de retour de plateau automatisés, le contrôle à distance et les voies de sécurité en libre-service améliorent le flux des passagers dans les terminaux encombrés. L’intégration avec les plateformes de données aéroportuaires soutient le contrôle basé sur les risques et la cartographie prédictive des menaces. Ces avancées créent de fortes opportunités pour les fabricants offrant des solutions intelligentes et évolutives.

- Par exemple, le logiciel iCMORE AI de Smiths Detection s’intègre aux scanners de bagages CT pour soutenir la reconnaissance automatisée des menaces à l’aide d’algorithmes d’apprentissage automatique, améliorant la cohérence des images et réduisant la charge de travail des opérateurs à travers les systèmes de contrôle EDS certifiés.

Transition vers une sécurité sans contact et sans toucher

Les aéroports et les centres commerciaux adoptent des solutions de contrôle sans contact et automatisées pour améliorer l’hygiène et l’efficacité. Les nouveaux scanners prennent en charge la visualisation à distance, les consoles mobiles pour opérateurs et les tunnels de numérisation automatisés qui réduisent le contact humain. L’identification sans contact via RFID et la gestion automatisée des plateaux facilitent également le mouvement. Ce changement ouvre des opportunités pour les entreprises proposant des systèmes optimisés pour la rapidité, le contact minimal et le confort des passagers.

- Par exemple, l’Orion 920CT de Rapiscan Systems est un scanner de bagages à main basé sur la tomodensitométrie qui permet le contrôle sans retirer les appareils électroniques ou les liquides selon les règles d’exploitation approuvées. La plateforme permet l’analyse d’images à distance et le contrôle centralisé tout en respectant les exigences de certification applicables de l’ECAC et de la TSA.

Expansion des solutions de numérisation mobiles et portables

La demande pour les scanners portables augmente aux points de contrôle frontaliers, lors d’événements publics et dans les installations de sécurité temporaires. Les unités mobiles permettent un déploiement rapide et un contrôle flexible là où les systèmes permanents ne peuvent pas être installés. Cette tendance crée des opportunités pour des conceptions de scanners légers, robustes et économes en énergie.

Principaux Défis

Coûts Élevés d’Approvisionnement et de Maintenance

Les scanners avancés nécessitent un investissement en capital important, ce qui limite leur adoption dans les petits aéroports et sites commerciaux. Les systèmes basés sur la tomodensitométrie (CT) et à vues multiples impliquent des frais élevés d’installation, de calibration et de maintenance. Les opérateurs doivent également former le personnel et gérer les mises à jour logicielles continues pour maintenir la conformité. Pour les régions en développement avec des budgets limités, ces coûts ralentissent l’approvisionnement et prolongent les cycles de remplacement. Le fardeau financier reste un défi majeur pour une pénétration plus large du marché.

Complexité Opérationnelle et Lacunes en Compétences

Les scanners modernes reposent sur des imageries sophistiquées, des analyses logicielles et des réseaux intégrés, nécessitant des opérateurs qualifiés. De nombreuses régions font face à une pénurie de personnel formé capable d’interpréter les images et de gérer les systèmes automatisés. Une formation insuffisante augmente les fausses alertes et réduit l’efficacité. De plus, l’intégration des scanners avec l’infrastructure de sécurité existante crée souvent des défis techniques. Ce manque de compétences ralentit l’adoption à grande échelle et impacte la fiabilité opérationnelle.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des scanners de bagages en 2024 avec environ 37 % de part. Des mandats fédéraux forts en matière d’aviation, un trafic international de passagers élevé et des mises à jour fréquentes des systèmes de contrôle ont soutenu l’adoption continue. Les aéroports ont élargi les scanners basés sur la tomodensitométrie et à vues multiples pour améliorer la précision de détection et réduire la congestion. Les postes frontières ont également renforcé l’approvisionnement en raison de l’augmentation des mouvements transfrontaliers et des besoins avancés de dépistage des menaces. Les investissements dans des plateformes de numérisation intégrées à l’IA et la modernisation des centres de transport ont encore stimulé la demande. L’infrastructure mature de la région et les exigences strictes en matière de conformité à la sécurité ont continué de favoriser le remplacement soutenu des systèmes et les mises à niveau technologiques.

Europe

L’Europe détenait près de 31 % de part en 2024, soutenue par des règles strictes de sécurité aérienne et une modernisation continue dans les principaux aéroports. Les cadres réglementaires de l’UE ont poussé les opérateurs à adopter des scanners avancés répondant aux normes mises à jour de détection des menaces. Des pays comme le Royaume-Uni, l’Allemagne, la France et les Pays-Bas ont modernisé leurs systèmes pour gérer un flux dense de passagers et améliorer l’efficacité de la sécurité aux frontières. L’expansion des voyages intra-UE et les besoins croissants de dépistage du fret ont également soutenu la demande. Les investissements dans les voies de contrôle automatisées et les outils d’inspection activés par l’IA ont également accéléré l’adoption dans les centres de transit, les ports maritimes et les installations commerciales à fort trafic.

Asie-Pacifique

L’Asie-Pacifique représentait environ 26 % de part en 2024, stimulée par une expansion rapide des aéroports, une augmentation du tourisme et des flottes aériennes croissantes. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud ont investi massivement dans des scanners de nouvelle génération pour soutenir les nouveaux terminaux et les systèmes de transit à fort trafic. Les gouvernements régionaux ont renforcé la sécurité aux frontières et le dépistage du fret pour gérer l’augmentation des volumes de passagers et des flux commerciaux. L’intérêt croissant pour le dépistage activé par l’IA, les voies de bagages automatisées et les plateformes de gestion de la sécurité intégrée a également accéléré l’élan. L’écosystème aéronautique en pleine croissance de la région a positionné l’Asie-Pacifique comme l’un des centres de demande les plus forts pour l’avenir.

Amérique Latine

En 2024, l’Amérique latine a capturé environ 4 % de part de marché, soutenue par des améliorations progressives des contrôles de sécurité dans les aéroports et un accent croissant sur la sécurité aux frontières. Des pays comme le Brésil, le Mexique et la Colombie ont investi dans de nouveaux systèmes d’imagerie pour améliorer la détection des menaces et réduire les goulets d’étranglement opérationnels. L’augmentation du tourisme et l’expansion des compagnies aériennes régionales ont également encouragé l’adoption des systèmes de scannage. Les contraintes budgétaires ont ralenti la modernisation à grande échelle, mais les programmes de financement internationaux et les investissements du secteur privé ont amélioré les taux de déploiement. Le besoin de la région pour une sécurité renforcée dans les lieux publics et les centres de transport a continué de créer des opportunités de remplacement stables.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait près de 2 % de part de marché en 2024, mais montrait un potentiel croissant à long terme en raison de l’expansion des infrastructures aéroportuaires et de la croissance du tourisme. Les pays du Golfe ont investi dans des systèmes de contrôle avancés pour les grands hubs internationaux, en se concentrant sur les scanners basés sur la tomodensitométrie (CT) et les voies automatisées. Les nations africaines ont progressivement adopté des scanners modernes pour renforcer le contrôle aux frontières et améliorer l’inspection des cargaisons. Les mises à niveau de sécurité pour les grands événements et les nouveaux projets de construction ont également soutenu la demande. Bien que les niveaux d’investissement varient considérablement, le développement continu des infrastructures positionne la région pour une adoption régulière au cours de la prochaine décennie.

Segmentations du marché :

Par type de produit

- Scanners à rayons X

- Système à vide

- RFID

Par mobilité

- Systèmes fixes

- Systèmes portables / mobiles

Par utilisation finale

- Stations de transit

- Postes de contrôle aux frontières

- Aéroports

- Installations commerciales

- Autres utilisations finales

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des scanners de bagages présente une forte concurrence parmi les entreprises leaders telles que CEIA SpA, Kromek Group plc, Teledyne ICM, Autoclear LLC, Gilardoni S.p.A., Astrophysics Inc., IDSS, Nikon Metrology, les unités de sécurité héritées de L3Harris Technologies, et VOTI Detection Inc. Ces fabricants rivalisent à travers des technologies d’imagerie avancées, la détection des menaces activée par l’IA, et des plateformes de scannage multi-vues ou basées sur la tomodensitométrie qui améliorent la précision et le débit du contrôle. Les entreprises renforcent leurs positions en élargissant leurs portefeuilles de produits, en améliorant les fonctionnalités de cybersécurité, et en intégrant les scanners avec des voies automatisées et des systèmes de contrôle centralisés. Les partenariats stratégiques avec les aéroports, les agences gouvernementales et les autorités frontalières aident à sécuriser des contrats à long terme. De nombreux acteurs se concentrent sur le développement de systèmes économes en énergie, compacts et connectés, adaptés à la fois aux grands hubs à fort trafic et aux installations plus petites. L’investissement continu en R&D, la conformité réglementaire, et les réseaux de services mondiaux restent centraux pour maintenir la compétitivité dans ce marché de la sécurité en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- CEIA SpA

- Kromek Group plc

- Teledyne ICM

- Autoclear LLC

- Gilardoni S.p.A.

- Astrophysics Inc.

- IDSS (Integrated Defense and Security Solutions)

- Nikon Metrology

- L3Harris Technologies (unités de sécurité héritées)

- VOTI Detection Inc.

Développements Récents

- En mars 2024, Kromek a reçu une commande de 2,1 millions de dollars américains d’un OEM basé aux États-Unis servant le secteur de la sécurité intérieure pour fournir des composants de détecteurs de radiation pour des systèmes avancés de détection d’explosifs. Le contrat, prévu pour livraison au premier semestre de l’exercice 2025, souligne la demande continue pour la technologie des détecteurs de Kromek au sein de la chaîne d’approvisionnement des équipements de contrôle de sécurité.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de Produit, Mobilité, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour les scanners basés sur la tomodensitométrie augmentera à mesure que les aéroports remplaceront les anciens systèmes à rayons X.

- La détection des menaces pilotée par l’IA deviendra la norme pour améliorer la précision et réduire les fausses alertes.

- Les voies de contrôle automatisées s’étendront pour accélérer le flux de passagers dans les terminaux à fort trafic.

- Les scanners portables et mobiles gagneront en popularité pour un déploiement rapide dans les zones de sécurité temporaires.

- L’intégration avec des plateformes de commande de sécurité centralisées renforcera la surveillance en temps réel.

- Les fabricants se concentreront sur des scanners économes en énergie et nécessitant peu d’entretien pour réduire les coûts d’exploitation.

- Les points de contrôle frontaliers augmenteront leur adoption en raison de la croissance des mouvements transfrontaliers et des préoccupations de contrebande.

- Les systèmes de numérisation intelligents soutiendront le contrôle sans contact et à distance pour améliorer la sécurité des opérateurs.

- Les gouvernements augmenteront les investissements dans les programmes de modernisation à travers les aéroports et les centres de transport.

- Les technologies d’imagerie hybrides émergeront pour détecter les menaces complexes et améliorer la précision du contrôle.