Aperçu du marché des scanners de vessie

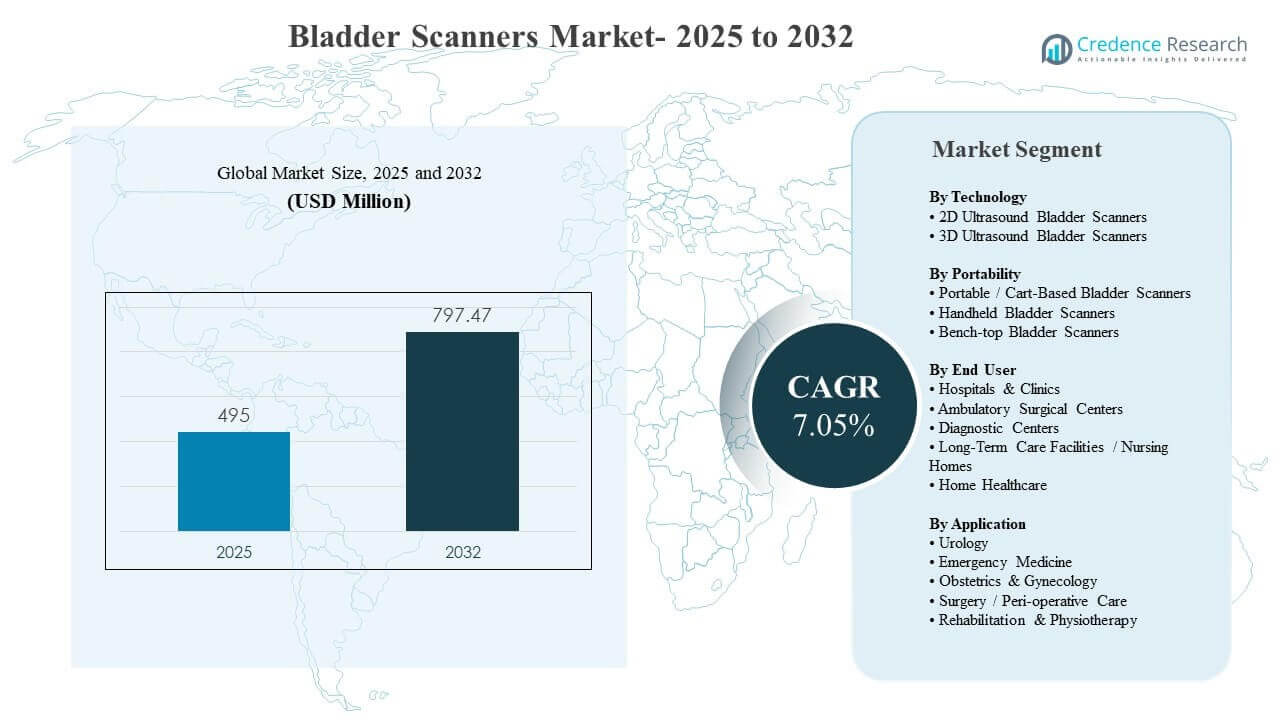

La taille du marché mondial des scanners de vessie était estimée à 495 millions USD en 2025 et devrait atteindre 797,47 millions USD d’ici 2032, avec un TCAC de 7,05 % de 2025 à 2032. La demande est renforcée par une attention clinique accrue visant à réduire la cathétérisation inutile et à améliorer l’évaluation de la rétention urinaire, en particulier dans les environnements aigus et péri-opératoires à haut débit où la mesure non invasive du volume de la vessie soutient des décisions plus rapides et des parcours de soins plus sûrs. L’adoption s’étend également au-delà des hôpitaux tertiaires, car les systèmes portables et portatifs améliorent l’ergonomie, permettant un déploiement plus large dans les sites ambulatoires, les établissements de soins de longue durée et les programmes de soins à domicile où la simplicité du flux de travail et les pratiques de contrôle des infections sont essentielles.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Scanners de Vessie 2025 |

495 millions USD |

| Marché des Scanners de Vessie, TCAC |

7,05% |

| Taille du Marché des Scanners de Vessie 2032 |

797,47 millions USD |

Tendances et Aperçus Clés du Marché

- Les scanners de vessie à ultrasons 2D représentaient 51,4 % de part en 2025, soutenus par des flux de travail établis et des barrières d’acquisition plus faibles par rapport aux configurations haut de gamme.

- Les scanners de vessie portables / sur chariot détenaient 63,8 % de part en 2025, reflétant une préférence pour des dispositifs durables et à haut débit dans les unités d’urgence et péri-opératoires.

- Les hôpitaux et cliniques ont contribué à 71,0 % de part en 2025, en raison de volumes de scans plus élevés et de pratiques de gestion de la vessie protocolisées.

- L’urologie représentait 43,6 % de part en 2025, soutenue par des mesures fréquentes de résidu post-mictionnel et des routines d’évaluation de la rétention urinaire.

- Les scanners de vessie à ultrasons 3D devraient croître à un TCAC de 7,50 % entre 2026 et 2031, alors que la précision volumétrique et l’automatisation deviennent des critères d’achat plus forts.

Analyse des Segments

Les scanners de vessie sont de plus en plus achetés comme outils de flux de travail plutôt que comme dispositifs d’imagerie autonomes, les acheteurs privilégiant la facilité d’utilisation, la répétabilité et la prise de décision rapide au chevet du patient. Dans les unités de soins aigus et péri-opératoires, les volumes de scans quotidiens élevés font du débit, des protocoles de nettoyage et de la fiabilité des critères de sélection majeurs. L’accessibilité des prix élargit également l’adoption, avec des formats portables et portatifs s’étendant aux petites cliniques et aux programmes de soins à domicile où le budget et le temps de formation sont limités. La proposition de valeur est renforcée par des initiatives cliniques visant à minimiser la cathétérisation inutile et à améliorer le confort des patients, ce qui soutient le scan de routine avant la pose de cathéter ou la sortie.

La différenciation technologique se déplace vers l’automatisation, la cohérence des mesures et la préparation des rapports. À mesure que les établissements exigent des résultats plus standardisés, les fournisseurs intègrent la mesure de volume assistée par l’IA et les flux de travail guidés pour réduire la variabilité des opérateurs parmi les utilisateurs infirmiers et paramédicaux. Cela soutient une utilisation plus large dans les départements au-delà de l’urologie, y compris la médecine d’urgence, la réhabilitation et certains parcours OB/GYN où une évaluation rapide soutient un triage et une planification des soins plus rapides. En conséquence, l’approvisionnement est de plus en plus influencé par l’adéquation totale du flux de travail, le temps de fonctionnement de l’appareil et l’intégration avec les pratiques de documentation plutôt que par les seules caractéristiques d’image.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Insights Technologiques

Les échographes vésicaux 2D représentaient la plus grande part de 51,4 % en 2025. Ce leadership est soutenu par une familiarité clinique étendue et des protocoles infirmiers établis qui permettent une utilisation cohérente avec une formation supplémentaire minimale. Les coûts d’achat plus bas et une disponibilité plus large font également des systèmes 2D le choix par défaut pour un déploiement multi-départements, en particulier dans les hôpitaux et les établissements de soins de longue durée. De plus, des performances stables pour les vérifications de résidu post-mictionnel et de rétention urinaire soutiennent une grande base installée qui continue de stimuler la demande de remplacement.

Par Insights de Portabilité

Les échographes vésicaux portables / sur chariot représentaient la plus grande part de 63,8 % en 2025. Les plateformes sur chariot restent préférées dans les environnements à fort volume car elles soutiennent un débit plus rapide, un temps de fonctionnement fiable et un déplacement plus facile entre les services sans compromettre les routines de nettoyage. Ces systèmes s’alignent également bien avec les pratiques de documentation hospitalière, où des flux de travail de numérisation cohérents sont nécessaires à travers les urgences, les services péri-opératoires et les étages des patients hospitalisés. Leur durabilité et leur mobilité avec batterie renforcent encore les décisions d’approvisionnement dans les établissements qui standardisent l’équipement à travers les départements.

Par Insights de l’Utilisateur Final

Les hôpitaux et cliniques représentaient la plus grande part de 71,0 % en 2025. Les hôpitaux sont en tête en raison de la concentration des parcours de soins urologiques, d’urgence et péri-opératoires où la mesure du volume vésical est fréquemment requise. Les protocoles standardisés et des volumes de numérisation plus élevés soutiennent une intensité d’utilisation plus forte et justifient l’investissement dans plusieurs appareils à travers les unités. Les hôpitaux priorisent également les initiatives d’évitement des cathéters et la documentation prête pour l’audit, ce qui augmente la dépendance à la numérisation non invasive avant ou après les procédures.

Par Insights d’Application

L’urologie représentait la plus grande part de 43,6 % en 2025. L’utilisation en urologie reste dominante car l’évaluation du résidu post-mictionnel et le dépistage de la rétention urinaire sont des routines pour une large gamme de types de patients. La spécialité bénéficie également de directives cliniques établies qui soutiennent la numérisation vésicale comme un outil d’évaluation non invasif de première ligne. À mesure que les cliniques d’urologie et les départements hospitaliers cherchent à réduire l’utilisation des cathéters et à améliorer le confort des patients, la numérisation devient une étape standard dans les flux de travail d’évaluation et de suivi.

Moteurs du Marché des Échographes Vésicaux

Évitement des cathéters et gestion de la rétention urinaire guidés par des protocoles

Les prestataires de soins de santé standardisent de plus en plus les flux de travail pour l’évaluation de la vessie afin de réduire les cathétérisations inutiles et d’améliorer le confort des patients. Les échographes vésicaux permettent de prendre des décisions rapides et non invasives alignées sur les objectifs de prévention des infections et les indicateurs de qualité. Dans les unités péri-opératoires et les services d’urgence, la mesure rapide du volume réduit les délais, favorise une intervention plus précoce et améliore la préparation à la sortie. Ces avantages opérationnels augmentent la fréquence des examens par rencontre et justifient le placement de scanners dans plusieurs services, renforçant la demande d’installations et de remplacements à l’échelle mondiale.

- Par exemple, dans une unité médico-chirurgicale de soins aigus, l’introduction d’une politique d’échographie vésicale a réduit les cathétérisations chez les patients “incapables d’uriner” d’environ 80 %, avec seulement 4 % nécessitant des sondes droites et 10 % nécessitant des sondes à demeure. Dans une unité de soins post-anesthésiques, un protocole guidé par échographie utilisant un seuil de volume de 800 mL a réduit les cathétérisations intermittentes stériles de plus de 65 % sans augmenter l’utilisation de sondes plus tard dans le service.

Expansion des flux de travail de l’échographie au point de service dans les soins aigus et ambulatoires

L’adoption de l’échographie au point de service est en hausse, et le balayage vésical s’intègre naturellement dans les routines d’évaluation au chevet. Les systèmes portables et de poche permettent de réaliser des examens dans les baies des urgences, les unités de soins post-anesthésiques, les services hospitaliers, les cliniques et les centres de chirurgie ambulatoire sans transporter les patients. Cette commodité soutient l’utilisation des protocoles là où le temps de décision est crucial et le personnel est limité. À mesure que les compétences en échographie au point de service se développent parmi les infirmières, les anesthésistes et les cliniciens, la base d’utilisateurs formés s’élargit, accélérant l’utilisation, l’approvisionnement et la demande de services de manière significative d’année en année.

Croissance de la population vieillissante et des besoins en soins urologiques chroniques

Le vieillissement de la population augmente l’incidence de la rétention urinaire, des symptômes liés à l’hyperplasie bénigne de la prostate (HBP) et des affections neurologiques qui altèrent la fonction vésicale. Ces patients ont souvent besoin d’une surveillance répétée lors des admissions, de la réhabilitation et de la gestion à long terme, augmentant la demande pour une évaluation fiable, rapide et non invasive. Les établissements de soins de longue durée et les programmes de soins à domicile augmentent également leur capacité à gérer les besoins urologiques chroniques en dehors des hôpitaux. Cela élargit l’empreinte des soins et déplace la demande incrémentielle vers des dispositifs portables adaptés aux environnements distribués dans le monde entier aujourd’hui.

Améliorations technologiques améliorant la cohérence des mesures et l’efficacité des flux de travail Les acheteurs privilégient de plus en plus la répétabilité des mesures,

l’automatisation et les flux de travail guidés pour réduire la dépendance à l’opérateur. Les systèmes plus récents raccourcissent le temps d’examen, améliorent le retour d’information sur le positionnement de la sonde et fournissent des résultats prêts à être documentés qui s’intègrent à la tenue des dossiers cliniques. Les établissements préfèrent également des conceptions qui soutiennent les routines de contrôle des infections, un nettoyage rapide et une performance constante entre les équipes. Ces améliorations renforcent le retour sur investissement pour les remplacements tout en encourageant des achats supplémentaires pour étendre la couverture à travers les départements, les sites et les équipes de soins mobiles aujourd’hui de manière cohérente.

- Par exemple, le BladderScan i10 de Verathon, basé sur son IA ImageSense et son guidage BladderTraq, rapporte une précision de mesure de volume dans une marge de ±7,5 % pour les volumes supérieurs à 100 mL (ou dans une marge de ±7,5 mL en dessous de 100 mL), standardisant les flux de travail à travers les anatomies adultes et pédiatriques et soutenant une performance cohérente entre les équipes.

Défis du marché des scanners de vessie

L’adoption des scanners de vessie peut être limitée par la variabilité de la formation et la qualité de mesure incohérente lorsque les flux de travail ne sont pas standardisés. La dépendance à l’opérateur peut réduire la confiance des cliniciens, surtout là où le turnover du personnel est élevé ou l’exposition à l’échographie est limitée. Les contraintes budgétaires affectent également l’approvisionnement dans les petites cliniques, les établissements de soins de longue durée et les agences de soins à domicile en concurrence pour le capital. En conséquence, certains fournisseurs retardent les mises à niveau, partagent les appareils entre les unités et sous-utilisent les scanners malgré le besoin clinique.

La justification économique peut être compliquée par les différences de remboursement et les exigences de documentation selon les contextes de soins. Lorsque les voies de facturation sont floues, certains acheteurs privilégient les plateformes d’échographie multifonctionnelles aux scanners de vessie dédiés pour maximiser l’utilisation des actifs. Les cycles d’approvisionnement dans les systèmes publics et les grands hôpitaux peuvent être longs, nécessitant des approbations du contrôle des infections, de la direction des soins infirmiers, des champions cliniques et de l’ingénierie biomédicale. Ces examens multi-parties prenantes ajoutent de la friction, prolongent les cycles de vente et ralentissent l’expansion dans de nouveaux départements.

- Par exemple, aux États-Unis, un code CPT dédié pour l’évaluation du résidu post-mictionnel par échographie pelvienne (code 76857) comporte un paiement global Medicare national inférieur à 100 dollars par étude, tandis que le code de capacité vésicale non-imagerie 51798 rembourse à un taux professionnel et technique combiné significativement plus bas, ce qui peut affaiblir le cas commercial pour les scanners autonomes dans les sites à faible volume.

Tendances et opportunités du marché des scanners de vessie

Les flux de travail portables et connectés aux smartphones élargissent la base de clients atteignables en réduisant l’encombrement des appareils, en simplifiant l’installation et en réduisant le temps de formation. Alors que les soins se déplacent vers des parcours ambulatoires, post-aigus et à domicile, les scanners compacts soutiennent l’évaluation en dehors des hôpitaux tertiaires et réduisent les transferts inutiles. Cela crée des opportunités pour les fournisseurs offrant des interfaces intuitives, un guidage à l’échographie et un support après-vente solide pour les sites distribués. Les prestataires apprécient également le déploiement rapide à travers plusieurs points de soins pour réduire les goulets d’étranglement.

- Par exemple, le scanner à ultrasons vésical sans fil VSONO‑BL2 se connecte directement aux appareils iOS via le Wi‑Fi intégré, permettant aux cliniciens d’effectuer des évaluations du volume vésical en moins de 30 secondes au chevet du patient ou dans les cliniques communautaires sans consoles ou chariots externes, réduisant ainsi le temps d’installation de plus de 50 % par rapport aux systèmes traditionnels basés sur des chariots.

La mesure activée par l’IA et l’automatisation des flux de travail émergent comme des différenciateurs pour les établissements cherchant des résultats cohérents parmi des utilisateurs aux compétences variées. La détection automatique de la vessie, le calcul instantané du volume et le support décisionnel réduisent la variabilité de l’opérateur et améliorent la préparation de la documentation. Une intégration plus rapide soutient les environnements dirigés par des infirmières et les contextes à haut débit où la répétabilité est importante. À mesure que les mises à jour logicielles deviennent plus fréquentes, les fournisseurs peuvent élargir leurs revenus récurrents grâce à des abonnements, des analyses cloud, des contrats de service et des sorties de fonctionnalités qui prolongent la durée de vie des appareils et stimulent les mises à niveau.

Aperçus régionaux

Amérique du Nord

L’Amérique du Nord représentait 37,90% des revenus en 2025, soutenue par une forte adoption des flux de travail au point de service et un fort accent sur les pratiques d’évitement des cathéters. Les hôpitaux et les établissements de soins ambulatoires de la région privilégient généralement les protocoles standardisés, ce qui augmente le dépistage systématique de la vessie dans les parcours d’urgence et péri-opératoires. Les décisions d’achat mettent souvent l’accent sur le temps de disponibilité, la conception pour le contrôle des infections et l’intégration des flux de travail. La région bénéficie également de taux élevés de remplacement des dispositifs et d’une disponibilité plus large d’utilisateurs cliniques formés.

Europe

L’Europe représentait 27,10% de part en 2025, soutenue par une infrastructure hospitalière mature et une large couverture des services d’urologie dans les systèmes publics et privés. La demande est renforcée par un accent sur la qualité et la sécurité, y compris la réduction des cathétérisations évitables et une surveillance post-opératoire efficace. Les achats ont tendance à privilégier la performance éprouvée, la durabilité et la conformité. L’adoption s’étend également à mesure que les parcours ambulatoires se développent et que les hôpitaux cherchent à améliorer le débit et à réduire les interventions inutiles.

Asie-Pacifique

L’Asie-Pacifique a capturé 22,80% de part en 2025 et est positionnée pour une croissance plus rapide à mesure que la capacité hospitalière s’étend et que l’infrastructure de diagnostic se modernise dans les pays clés. L’augmentation des cas d’urologie et la sensibilisation croissante aux avantages de l’évaluation non invasive soutiennent une adoption plus large au-delà des centres tertiaires. Les acheteurs privilégient souvent la portabilité rentable et la formation simplifiée pour étendre l’utilisation sur plusieurs sites. La croissance de la région est également soutenue par des investissements croissants dans les diagnostics au point de service et la prestation de soins de santé distribuée.

Amérique latine

L’Amérique latine détenait 7,40% de part en 2025, avec une adoption motivée par la modernisation des flottes d’équipements hospitaliers et l’expansion des réseaux de soins ambulatoires. Les achats restent sensibles aux prix, de sorte que la demande se concentre souvent sur des dispositifs avec une forte durabilité et une utilité clinique claire. Les réseaux d’hôpitaux privés en croissance et l’amélioration de l’accès aux services d’urologie soutiennent les installations progressives. La disponibilité des services et le soutien à la formation peuvent être décisifs dans le choix des fournisseurs en raison des empreintes de soins distribuées.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 4,80% de part en 2025, reflétant un accès inégal aux outils avancés au point de service à travers les pays et les contextes de soins. La demande est la plus forte dans les clusters hospitaliers bien financés et les réseaux privés en expansion qui recherchent des efficacités de flux de travail et une amélioration de la sécurité des patients. Les fournisseurs qui offrent une formation robuste, un support après-vente et des conceptions durables peuvent gagner des parts dans cette région. Au fil du temps, l’expansion de la capacité de soins de santé et l’accent croissant sur la prévention des infections devraient soutenir une adoption régulière.

Paysage Concurrentiel

La concurrence se concentre sur la facilité d’utilisation des flux de travail, la cohérence des mesures, la durabilité des dispositifs et la valeur clinique liée à l’évitement des cathéters et à l’efficacité opérationnelle. Les fournisseurs se différencient par l’ergonomie, les interfaces de balayage guidées, les formats portables et les fonctionnalités logicielles qui soutiennent une formation plus rapide et des résultats cohérents pour les utilisateurs. Le positionnement des produits cible de plus en plus le déploiement départemental large plutôt que l’utilisation exclusive par des spécialistes, élargissant le marché adressable au-delà de l’urologie. Le support de service et l’assurance de disponibilité influencent également les décisions d’achat, en particulier dans les hôpitaux à haut débit et les réseaux de soins multi-sites.

Verathon, Inc. est solidement positionnée dans le domaine du balayage vésical dédié en mettant l’accent sur l’intégration du flux de travail clinique, la facilité d’utilisation pour les environnements dirigés par le personnel infirmier et la fiabilité dans les environnements à fort volume. Son approche s’aligne généralement sur les priorités d’approvisionnement des hôpitaux en matière de standardisation, de compatibilité avec le contrôle des infections et de performance de mesure cohérente. Le perfectionnement continu des produits et le soutien à la formation favorisent l’adoption dans les services d’urgence, périopératoires et hospitaliers. Cette spécialisation aide à maintenir la demande de remplacement et soutient une pénétration plus profonde dans les départements hospitaliers.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

- Verathon, Inc.

- LABORIE

- dBMEDx

- Vitacon

- Mcube Technology

- Caresono Technology Co., Ltd.

- Suzhou PeakSonic Medical Technology Co., Ltd.

- Clarius Mobile Health

- GE HealthCare

- FUJIFILM Holdings Corporation

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En janvier 2025, dBMEDx a attiré une attention renouvelée dans le domaine des échographes vésicaux avec la couverture de son échographe vésical sans fil automatique BBS Revolution, qui utilise une technologie à huit transducteurs pour localiser automatiquement la vessie, transmettre les résultats de volume sans fil sur plus de 30 pieds, et éliminer le besoin de calibrage annuel pour soutenir le contrôle des infections et l’efficacité des flux de travail.

- En janvier 2024, Clarius Mobile Health a reçu l’autorisation 510(k) de la FDA américaine pour sa solution Clarius Bladder AI, un outil d’IA non invasif qui mesure automatiquement le volume de la vessie en quelques secondes et est proposé avec les échographes portatifs sans fil de la société tels que Clarius PAL HD3, PA HD3 et C3 HD3.

- En janvier 2024, Verathon, Inc. a élargi son portefeuille d’échographes vésicaux en mettant en avant le système BladderScan i10, alimenté par la technologie ImageSense, comme son dispositif échographique non invasif de nouvelle génération conçu pour mesurer automatiquement le volume de la vessie en quelques secondes et rationaliser les flux de travail de consignation des dossiers de santé électroniques.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

495 millions USD |

| Prévision des revenus en 2032 |

797,47 millions USD |

| Taux de croissance (CAGR) |

7,05% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Million USD |

| Segments couverts |

Par Technologie; Par Portabilité; Par Utilisateur Final; Par Application |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Verathon, Inc.; LABORIE; dBMEDx; Vitacon; Mcube Technology; Caresono Technology Co., Ltd.; Suzhou PeakSonic Medical Technology Co., Ltd.; Clarius Mobile Health; GE HealthCare; FUJIFILM Holdings Corporation. |

| Nombre de pages |

328 |

Segmentation

Par Technologie

- Échographes Vésicaux 2D

- Échographes Vésicaux 3D

Par Portabilité

- Échographes Vésicaux Portables / Sur Chariot

- Échographes Vésicaux Portatifs

- Échographes Vésicaux de Table

Par Utilisateur Final

- Hôpitaux & Cliniques

- Centres de Chirurgie Ambulatoire

- Centres de Diagnostic

- Établissements de Soins de Longue Durée / Maisons de Retraite

- Soins de Santé à Domicile

Par Application

- Urologie

- Médecine d’urgence

- Obstétrique & Gynécologie

- Chirurgie / Soins péri-opératoires

- Réhabilitation & Physiothérapie

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- R.-U.

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique