CHAPITRE N° 1 : INTRODUCTION 21

1.1. Description du Rapport 21

Objectif du Rapport 21

USP & Offres Clés 21

1.2. Principaux Avantages pour les Parties Prenantes 22

1.3. Public Cible 22

CHAPITRE N° 2 : RÉSUMÉ EXÉCUTIF 23

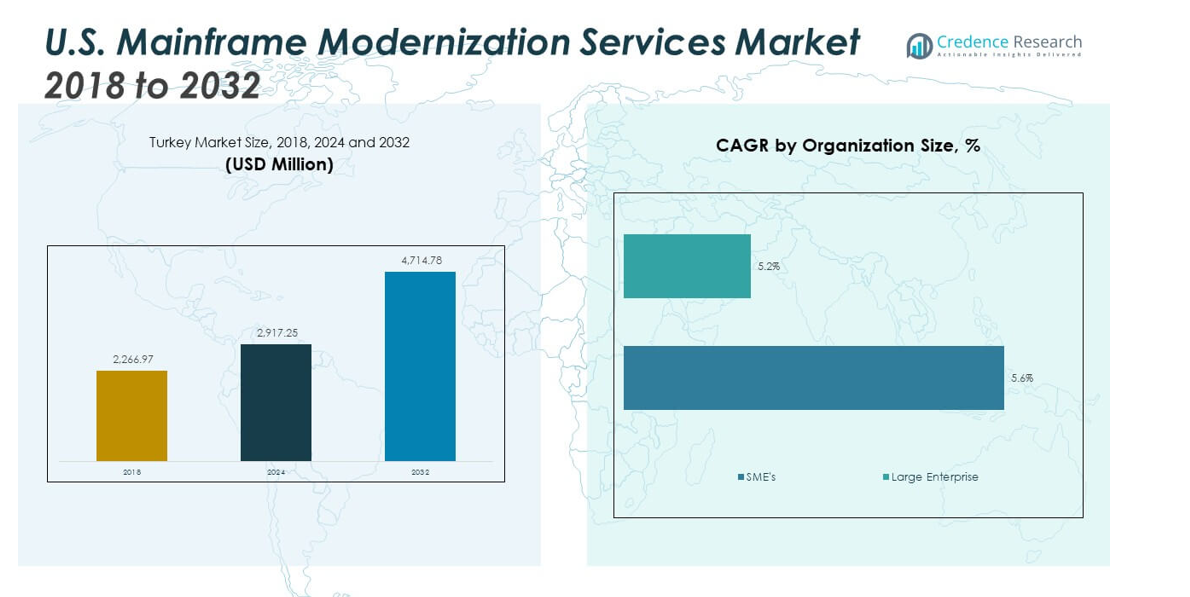

CHAPITRE N° 3 : FORCES DU MARCHÉ DES SERVICES DE MODERNISATION DES MAINFRAMES AUX ÉTATS-UNIS & PULSATIONS DE L’INDUSTRIE 25

3.1. Fondations du Changement – Aperçu du Marché 25

3.2. Catalyseurs de l’Expansion – Principaux Moteurs du Marché 27

3.3. Accélérateurs de Dynamique – Déclencheurs de Croissance 28

3.4. Carburant d’Innovation – Technologies Disruptives 28

3.5. Vents Contraires & Transversaux – Contraintes du Marché 29

3.6. Marées Réglementaires – Défis de Conformité 30

3.7. Frictions Économiques – Pressions Inflationnistes 30

3.8. Horizons Inexplorés – Potentiel de Croissance & Opportunités et Navigation Stratégique – Cadres de l’Industrie 31

3.9. Équilibre du Marché – Les Cinq Forces de Porter 32

3.10. Forces Macro – Analyse PESTEL 34

CHAPITRE N° 4 : ANALYSE DE LA CONCURRENCE 36

4.1. Analyse de la Part de Marché des Entreprises 36

4.1.1. Part de Marché des Revenus des Entreprises de Services de Modernisation des Mainframes aux États-Unis 36

4.2. Développements Stratégiques 38

4.2.1. Acquisitions & Fusions 38

4.2.2. Lancement de Nouveau Type de Service 39

4.2.3. Accords & Collaborations 40

4.3. Tableau de Bord Concurrentiel 41

4.4. Indicateurs d’Évaluation des Entreprises, 2024 42

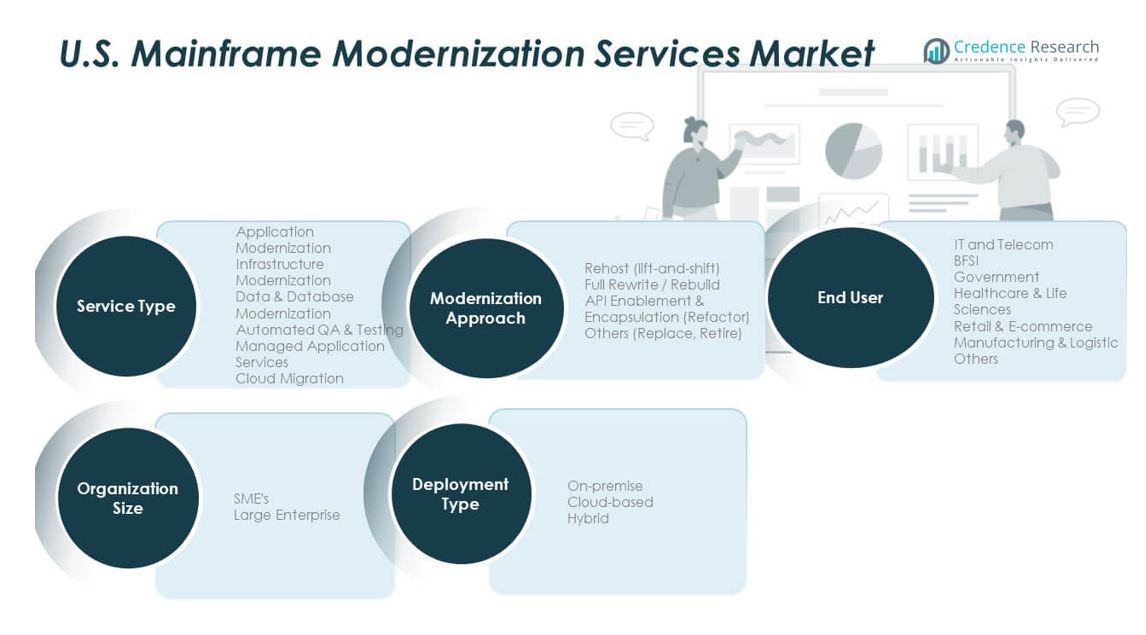

CHAPITRE N° 5 : ANALYSE DU MARCHÉ AMÉRICAIN, APERÇUS & PRÉVISIONS, PAR TYPE DE SERVICE 43

CHAPITRE N° 6 : ANALYSE DU MARCHÉ AMÉRICAIN, APERÇUS & PRÉVISIONS, PAR APPROCHE DE MODERNISATION 48

CHAPITRE N° 7 : ANALYSE DU MARCHÉ AMÉRICAIN, APERÇUS & PRÉVISIONS, PAR UTILISATEUR FINAL 52

CHAPITRE N° 8 : ANALYSE DU MARCHÉ AMÉRICAIN, APERÇUS & PRÉVISIONS, PAR TAILLE D’ORGANISATION 57

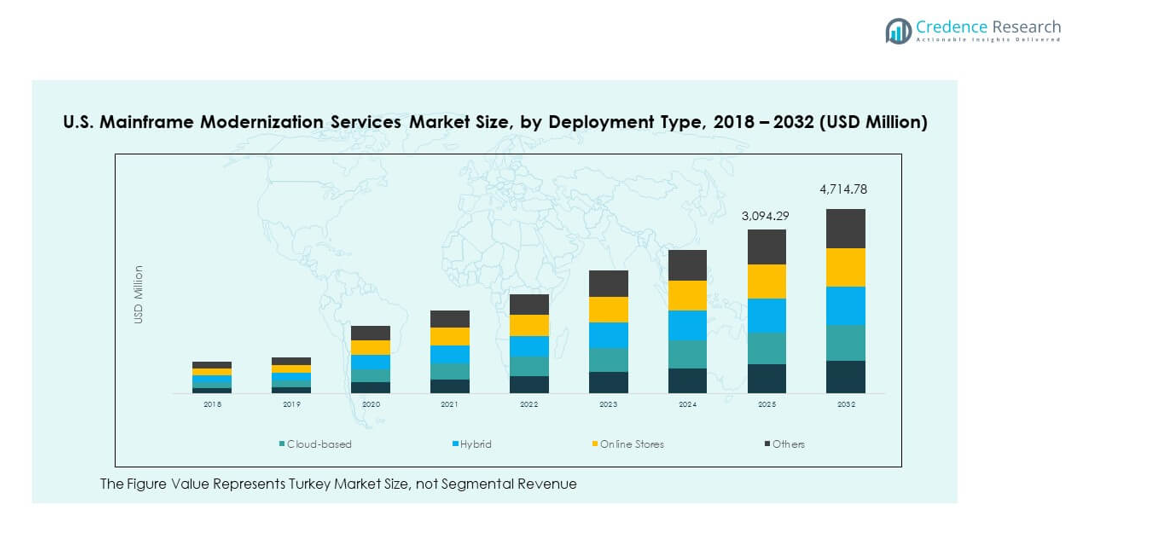

CHAPITRE N° 9 : ANALYSE DU MARCHÉ AMÉRICAIN, APERÇUS & PRÉVISIONS, PAR TYPE DE DÉPLOIEMENT 61

CHAPITRE N° 10 : PROFIL DE L’ENTREPRISE 65

10.1. IBM 65

10.2. Infosys 68

10.3. TCS 68

10.4. Cognizant 68

10.5. Accenture 68

10.6. HCL Technologies 68

10.7. DXC Technology 68

10.8. Wipro 68

10.9. Capgemini 68

10.10. NTT DATA Services 68

10.11. Entreprise 11 68

10.12. Entreprise 12 68

10.13. Entreprise 13 68

10.14. Entreprise 14 68

Liste des Figures

FIG N° 1. Part de Marché des Revenus des Services de Modernisation des Mainframes aux États-Unis, Par Type de Service, 2024 & 2032 43

FIG N° 2. Analyse de l’Attractivité du Marché, Par Type de Service 44

FIG N° 3. Opportunité de Croissance des Revenus Incrémentiels par Type de Service, 2024 – 2032 45

FIG N° 4. Part de Marché des Revenus des Services de Modernisation des Mainframes aux États-Unis, Par Approche de Modernisation, 2024 & 2032 48

FIG N° 5. Analyse de l’Attractivité du Marché, Par Approche de Modernisation 49

FIG N° 6. Opportunité de Croissance des Revenus Incrémentiels par Approche de Modernisation, 2024 – 2032 50

FIG N° 7. Part de Marché des Revenus des Services de Modernisation des Mainframes aux États-Unis, Par Utilisateur Final, 2024 & 2032 52

FIG N° 8. Analyse de l’Attractivité du Marché, Par Utilisateur Final 53

FIG N° 9. Opportunité de Croissance des Revenus Incrémentiels par Utilisateur Final, 2024 – 2032 54

FIG N° 10. Part de Marché des Revenus des Services de Modernisation des Mainframes aux États-Unis, Par Taille d’Organisation, 2024 & 2032 57

FIG N° 11. Analyse de l’Attractivité du Marché, Par Taille d’Organisation 58

FIG N° 12. Opportunité de Croissance des Revenus Incrémentiels par Taille d’Organisation, 2024 – 2032 59

FIG N° 13. Part de Marché des Revenus des Services de Modernisation des Mainframes aux États-Unis, Par Type de Déploiement, 2024 & 2032 61

FIG N° 14. Analyse de l’Attractivité du Marché, Par Type de Déploiement 62

FIG N° 15. Opportunité de Croissance des Revenus Incrémentiels par Type de Déploiement, 2024 – 2032 63

Liste des Tableaux

TABLEAU N° 1. : Revenus du Marché des Services de Modernisation des Mainframes aux États-Unis, Par Type de Service, 2018 – 2024 (Millions USD) 46

TABLEAU N° 2. : Revenus du Marché des Services de Modernisation des Mainframes aux États-Unis, Par Type de Service, 2025 – 2032 (Millions USD) 47

TABLEAU N° 3. : Revenus du Marché des Services de Modernisation des Mainframes aux États-Unis, Par Approche de Modernisation, 2018 – 2024 (Millions USD) 51

TABLEAU N° 4. : Revenus du Marché des Services de Modernisation des Mainframes aux États-Unis, Par Approche de Modernisation, 2025 – 2032 (Millions USD) 51

TABLEAU N° 5. : Revenus du Marché des Services de Modernisation des Mainframes aux États-Unis, Par Utilisateur Final, 2018 – 2024 (Millions USD) 55

TABLEAU N° 6. : Revenus du Marché des Services de Modernisation des Mainframes aux États-Unis, Par Utilisateur Final, 2025 – 2032 (Millions USD) 56

TABLEAU N° 7. : Revenus du Marché des Services de Modernisation des Mainframes aux États-Unis, Par Taille d’Organisation, 2018 – 2024 (Millions USD) 60

TABLEAU N° 8. : Revenus du Marché des Services de Modernisation des Mainframes aux États-Unis, Par Taille d’Organisation, 2025 – 2032 (Millions USD) 60

TABLEAU N° 9. : Revenus du Marché des Services de Modernisation des Mainframes aux États-Unis, Par Type de Déploiement, 2018 – 2024 (Millions USD) 64

TABLEAU N° 10. : Revenus du Marché des Services de Modernisation des Mainframes aux États-Unis, Par Type de Déploiement, 2025 – 2032 (Millions USD) 64