Aperçu du Marché

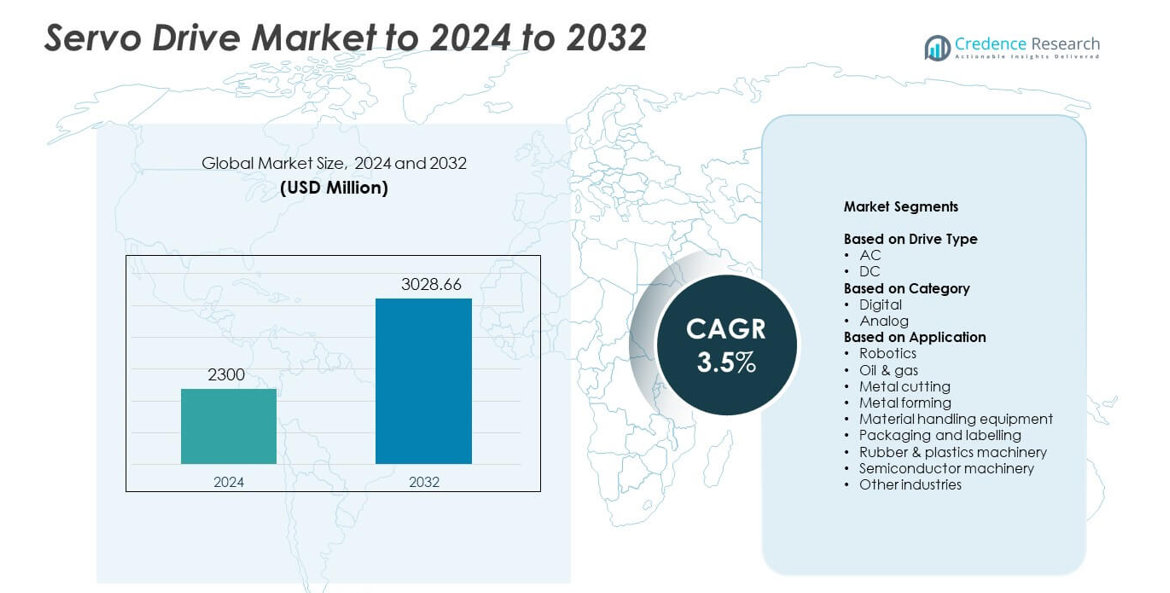

La taille du marché des servo-variateurs était évaluée à 2300 millions USD en 2024 et devrait atteindre 3028,66 millions USD d’ici 2032, avec un TCAC de 3,5 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Servo-Variateurs 2024 |

2300 millions USD |

| Marché des Servo-Variateurs, TCAC |

3,5% |

| Taille du Marché des Servo-Variateurs 2032 |

3028,66 millions USD |

Le marché des servo-variateurs comprend des acteurs majeurs tels que Danfoss, Delta Electronics, Beckhoff Automation, DMM Technology, Advanced Motion Controls, C&M Robotics, et ABB, chacun élargissant sa présence grâce à des plateformes de variateurs numériques avancées et une forte intégration avec les systèmes d’automatisation. Ces entreprises se concentrent sur le contrôle de précision, les conceptions économes en énergie, et les fonctionnalités intelligentes pour répondre à la demande croissante des secteurs de la robotique, de l’emballage, du traitement des métaux, et des équipements de semi-conducteurs. L’Amérique du Nord a émergé comme la région leader en 2024 avec une part de 34 %, stimulée par une forte adoption de l’automatisation, l’expansion de la robotique, et la modernisation continue des installations industrielles dans les principaux secteurs manufacturiers.

Aperçus du Marché

- Le marché des servo-variateurs a atteint 2300 millions USD en 2024 et devrait atteindre 3028,66 millions USD d’ici 2032 avec un TCAC de 3,5 %.

- L’adoption croissante de l’automatisation dans la robotique, le traitement des métaux, et l’emballage stimule une forte demande pour des systèmes servo de haute précision dans la fabrication mondiale.

- Les tendances des usines intelligentes élargissent l’utilisation des servo-variateurs numériques avec connectivité IoT, surveillance en temps réel, et contrôle de mouvement économe en énergie.

- Les acteurs principaux se concentrent sur des fonctionnalités de contrôle avancées et des plateformes de variateurs intégrées, tandis que les coûts élevés d’installation et d’intégration restent des contraintes clés.

- L’Amérique du Nord a mené le marché avec une part de 34 %, l’Asie-Pacifique détenait 31 %, l’Europe capturait 28 %, et la robotique a émergé comme le segment d’application dominant.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Variateur

Les variateurs AC ont occupé la position dominante en 2024 avec environ 72 % de part. Leur forte adoption est due à leur haute efficacité, leur large gamme de contrôle de vitesse, et leurs besoins de maintenance réduits dans les systèmes de mouvement industriels. Les variateurs AC soutiennent l’automatisation dans la robotique, l’emballage, et les machines CNC, ce qui stimule la demande dans les usines modernisant leur contrôle de mouvement précis. Les variateurs DC sont restés plus petits en raison de leur entretien plus élevé et de leur utilisation limitée dans les équipements hérités, mais ils ont continué à servir des applications de niche nécessitant un couple doux à basse vitesse.

- Par exemple, les variateurs AC industriels ACS880 d’ABB couvrent une gamme de puissance continue de 0,55 à 6000 kW pour un contrôle moteur haute performance.

Par Catégorie

Les entraînements numériques ont dominé le marché en 2024 avec une part de près de 81 %. La demande a augmenté alors que les fabricants se tournaient vers des systèmes servo avancés offrant une surveillance en temps réel, un réglage de précision et une intégration transparente avec les PLC et les réseaux industriels. Les plateformes numériques ont aidé à améliorer la productivité et à réduire les temps d’arrêt grâce à des diagnostics automatisés. Les entraînements analogiques ont conservé une part limitée en raison de fonctionnalités de base et d’un manque de compatibilité avec les systèmes d’usine intelligents, mais ils sont restés pertinents dans les rénovations à faible coût et les tâches de mouvement simples.

- Par exemple, les amplificateurs servo MELSERVO-J5 de Mitsubishi Electric prennent en charge la communication CC-Link IE TSN à 1 Gbps avec un cycle de commande de 31,25 μs et une réponse en fréquence de vitesse de 3,5 kHz.

Par Application

La robotique a émergé comme la principale application en 2024 avec environ 29 % de part. La croissance a été stimulée par l’augmentation de l’automatisation dans les tâches d’assemblage, de soudage et de pick-and-place dans les secteurs de l’automobile, de l’électronique et de la logistique. Les servo-entraînements ont permis un contrôle précis de la vitesse et de la position, ce qui a amélioré la précision des robots et le temps de cycle. La manutention, la découpe de métaux et l’emballage ont également montré une forte demande alors que les industries adoptaient des systèmes de mouvement haute performance pour améliorer le débit. Les machines à semi-conducteurs se sont développées avec l’augmentation des besoins de fabrication de wafers, tandis que les applications dans le pétrole et le gaz, le caoutchouc et les plastiques ont montré une utilisation stable dans les tâches de traitement contrôlé.

Principaux moteurs de croissance

Adoption croissante de l’automatisation

Les fabricants ont augmenté l’automatisation sur les lignes de production pour améliorer la précision, la vitesse et l’efficacité. Les servo-entraînements ont soutenu ce changement avec un contrôle de mouvement précis requis dans la robotique, les outils CNC et les systèmes d’emballage. Une forte demande est venue des usines modernisant leurs systèmes pour réduire les erreurs et les temps d’arrêt. Des industries telles que l’automobile, l’électronique et la transformation alimentaire ont élargi l’utilisation des servos dans le cadre de stratégies de transformation numérique. Cette tendance a positionné la croissance de l’automatisation comme un moteur principal de l’adoption des servo-entraînements.

- Par exemple, la plateforme d’entraînement servo Kinetix 5700 de Rockwell Automation offre une gamme de puissance unifiée de 1,6 à 112 kW pour les grandes machines automatisées.

Expansion de la robotique dans les industries

La robotique a gagné une forte traction dans les tâches d’assemblage, de soudage, d’inspection et de logistique. Les servo-entraînements ont permis un mouvement et un contrôle de vitesse de haute précision qui répondaient aux besoins de performance croissants dans les systèmes robotiques multi-axes. Les entreprises ont adopté des robots pour résoudre les pénuries de main-d’œuvre, améliorer la sécurité et maintenir une production constante. L’installation croissante de robots collaboratifs a encore accéléré la demande de servos en raison des besoins accrus en contrôle. La croissance de la robotique est restée un moteur majeur alors que les secteurs se dirigeaient vers des modèles d’automatisation flexibles et évolutifs.

- Par exemple, les servo-entraînements Sigma-7 SERVOPACK de Yaskawa atteignent une réponse en fréquence de 3,1 kHz et réduisent le temps de stabilisation de l’axe à moins de 4 ms pour un mouvement robotique rapide.

Besoins croissants en systèmes de mouvement économes en énergie

Les industries se sont concentrées sur la réduction des coûts d’exploitation et le respect des normes énergétiques grâce à des équipements de mouvement efficaces. Les servo-entraînements ont permis de réduire la consommation d’énergie, d’améliorer le contrôle du couple et de mieux gérer la chaleur par rapport aux anciens systèmes. De nombreuses entreprises ont remplacé les unités hydrauliques et pneumatiques par des systèmes servo électriques pour gagner en efficacité et maintenir la performance. L’engagement vers la durabilité, combiné à la hausse des coûts de l’électricité, a renforcé l’adoption de solutions servo économes en énergie dans les unités de fabrication.

Tendances Clés & Opportunités

Intégration de l’IoT et des Fonctions de Contrôle Intelligent

Les servomoteurs compatibles IoT ont gagné en popularité alors que les usines adoptaient des outils de maintenance prédictive et de surveillance en temps réel. Les servomoteurs intelligents permettaient la capture de données sur la charge, les vibrations et les performances des cycles, améliorant la fiabilité et réduisant les temps d’arrêt. Les protocoles de communication améliorés ont aidé à intégrer les systèmes de servo avec les plateformes MES et cloud. Cette tendance a ouvert de nouvelles opportunités pour des diagnostics avancés, un réglage à distance et une optimisation améliorée dans les environnements de production à haute vitesse.

- Par exemple, le système servo IndraDrive Cs de Bosch Rexroth combine une communication multi-Ethernet avec des puissances continues allant de 50 W à 14 kW pour des applications de mouvement connectées.

Croissance de la Fabrication de Semi-conducteurs et d’Électronique

La production croissante de semi-conducteurs a créé une forte demande pour des systèmes de mouvement de haute précision. Les servomoteurs ont soutenu les processus de manipulation de wafers, de lithographie et d’inspection qui nécessitaient un mouvement précis et stable. Les lignes d’assemblage électroniques ont élargi l’intégration des servos dans les équipements de montage en surface et de test. Les investissements croissants dans les installations de fabrication de puces ont offert des opportunités à long terme pour les fabricants de servomoteurs de fournir des systèmes de contrôle de mouvement avancés adaptés aux exigences des salles blanches et de micro-précision.

- Par exemple, les systèmes de lithographie EUV d’ASML positionnent la scène du wafer à environ 0,25 nanomètre, ajustant la position environ 20 000 fois par seconde pendant la production de puces.

Défis Clés

Coût Initial et d’Intégration Élevé

Les systèmes servo impliquaient des dépenses initiales plus élevées par rapport aux solutions de mouvement traditionnelles. De nombreuses petites et moyennes industries faisaient face à des obstacles financiers lors de la mise à niveau des machines en raison des coûts d’installation, de réglage et d’intégration de contrôle. Ces dépenses ralentissaient l’adoption malgré les avantages d’efficacité à long terme. Les exigences de configuration complexes augmentaient également les défis de déploiement pour les entreprises ayant une expertise technique limitée.

Pénurie de Main-d’œuvre Technique Qualifiée

Les systèmes servo avancés nécessitaient du personnel formé pour la configuration, le dépannage et la maintenance. De nombreuses régions faisaient face à des pénuries de techniciens expérimentés dans le réglage des paramètres des servomoteurs, le diagnostic des pannes et la gestion des protocoles de communication numérique. Ce fossé limitait l’utilisation complète des performances et augmentait les risques de temps d’arrêt. Les contraintes de main-d’œuvre restaient un défi central pour les industries en transition vers des systèmes automatisés intelligents.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait environ 34 % de part de marché des servomoteurs en 2024 en raison de l’adoption forte de l’automatisation dans les secteurs de la fabrication, de l’automobile et de l’électronique. La région a vu des investissements croissants dans la robotique, les machines CNC avancées et les mises à niveau de contrôle de mouvement, ce qui a augmenté la demande pour des systèmes servo de haute précision. La croissance des installations de semi-conducteurs aux États-Unis a également soutenu le déploiement des servos dans les outils de manipulation et d’inspection des wafers. Les politiques de modernisation industrielle favorables et la forte présence de fournisseurs clés d’automatisation ont aidé à maintenir une expansion régulière dans les nouvelles installations et les projets de modernisation.

Europe

L’Europe a capturé près de 28% de part en 2024, soutenue par des pratiques d’automatisation industrielle établies et une forte demande des secteurs de l’automobile, de l’emballage et de l’usinage des métaux. L’Allemagne, l’Italie et la France ont contribué de manière significative alors que les usines se sont orientées vers des systèmes de mouvement numériques avec une plus grande précision et une efficacité énergétique accrue. La montée des usines intelligentes sous l’Industrie 4.0 a augmenté l’adoption de servocommandes en réseau à travers les chaînes de production. Un fort accent sur la durabilité et la réduction des coûts d’exploitation a encouragé le remplacement des anciens systèmes hydrauliques par des technologies de servomoteurs électriques dans de nombreuses industries.

Asie-Pacifique

L’Asie-Pacifique a mené la dynamique de croissance avec environ 31% de part en 2024, stimulée par une expansion manufacturière à grande échelle en Chine, au Japon, en Corée du Sud et en Inde. La région a connu une forte adoption des servocommandes dans l’assemblage électronique, la robotique, les machines à semi-conducteurs et les lignes d’emballage à grande vitesse. L’industrialisation rapide et le fort soutien gouvernemental pour l’automatisation ont accéléré le déploiement dans les nouvelles usines. L’augmentation des investissements dans la fabrication de puces et la production de véhicules électriques a encore renforcé la demande régionale. Des prix compétitifs de la part des fournisseurs régionaux ont également encouragé une adoption généralisée parmi les fabricants de niveau intermédiaire.

Amérique latine

L’Amérique latine représentait environ 4% de part en 2024, avec une croissance régulière stimulée par l’augmentation de l’automatisation dans la transformation alimentaire, l’emballage et la production de composants automobiles. Le Brésil et le Mexique sont restés des contributeurs clés alors que les usines modernisaient les anciennes machines pour améliorer la fiabilité et la production. Un intérêt croissant pour la robotique pour les tâches de manutention, de palettisation et d’assemblage a soutenu la demande de servocommandes. Un investissement en capital limité a ralenti une adoption plus large, mais les efforts de modernisation industrielle en cours ont créé des opportunités pour une expansion progressive des systèmes de contrôle de mouvement dans la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique détenaient près de 3% de part en 2024, avec une demande concentrée dans les opérations pétrolières et gazières, la manutention des matériaux et les clusters manufacturiers émergents. Des pays comme les Émirats arabes unis et l’Arabie saoudite ont investi dans des systèmes automatisés pour améliorer l’efficacité énergétique et la précision opérationnelle. La croissance des hubs logistiques et des programmes de diversification industrielle a accru l’intérêt pour les machines contrôlées par servocommande. L’adoption est restée modérée en raison d’une base industrielle limitée, mais des opportunités à long terme ont émergé grâce à l’expansion des infrastructures, aux projets d’énergie renouvelable et à l’adoption de la robotique dans des applications spécialisées.

Segmentations du marché :

Par type de commande

Par catégorie

Par application

- Robotique

- Pétrole & gaz

- Découpe des métaux

- Formage des métaux

- Équipement de manutention

- Emballage et étiquetage

- Machines pour caoutchouc & plastiques

- Machines à semi-conducteurs

- Autres industries

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des servovariateurs présente des acteurs clés tels que Danfoss, Delta Electronics, Beckhoff Automation, DMM Technology, Advanced Motion Controls, C&M Robotics et ABB. Le paysage concurrentiel reflète une forte concentration sur les technologies avancées de contrôle de mouvement, des portefeuilles de produits élargis et des plateformes de variateurs numériques haute performance. Les principaux fournisseurs investissent dans le contrôle de précision, les fonctionnalités de communication en temps réel et l’intégration avec les réseaux d’automatisation industrielle pour répondre à la demande croissante des systèmes de robotique, d’outils pour semi-conducteurs et d’emballage. Les entreprises étendent leur présence mondiale grâce à des partenariats stratégiques, de nouvelles installations de fabrication et des canaux de distribution améliorés. De nombreux concurrents renforcent leurs offres avec des conceptions économes en énergie et des capacités de maintenance prédictive pour soutenir les initiatives d’usines intelligentes. L’innovation continue dans le contrôle multi-axes, les facteurs de forme compacts et la surveillance activée par l’IoT continue de façonner le positionnement sur le marché, tandis que l’investissement soutenu en R&D aide les entreprises à répondre aux applications émergentes dans divers environnements industriels.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En 2025, Danfoss Drives a lancé le VLT Multiaxis Servo Drive 520, une plateforme servo modulaire multi-axes conçue pour les machines d’emballage, de manutention et de robotique haute performance.

- En 2024, ABB a introduit un module CIP Safety pour ses variateurs basse tension, ajoutant des fonctions de sécurité telles que le couple de sécurité désactivé sur Ethernet/IP pour les applications de servovariateurs et de variateurs à vitesse variable.

- En 2024, lors du SPS 2024 en novembre, Delta a introduit la série A3-EP AC Servo Drive avec retour d’encodeur et sécurité fonctionnelle SIL3, visant un contrôle servo multi-axes précis pour les machines industrielles.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Variateur, la Catégorie, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché croîtra à mesure que les industries augmenteront l’automatisation des chaînes de production.

- La demande pour des systèmes de mouvement de haute précision augmentera dans la robotique et les outils CNC.

- Les servomoteurs intelligents avec des fonctionnalités IoT seront adoptés plus largement dans les usines modernes.

- Les solutions servo écoénergétiques gagneront en popularité à mesure que les entreprises réduiront les coûts d’exploitation.

- L’expansion des semi-conducteurs et de l’électronique stimulera le besoin de contrôle de mouvement micro-précis.

- Les robots collaboratifs créeront de nouvelles opportunités pour les systèmes servo avancés multi-axes.

- Les projets de modernisation s’étendront à mesure que les fabricants remplaceront les unités hydrauliques et pneumatiques obsolètes.

- Les plateformes servo numériques se développeront à mesure que la connectivité de l’Industrie 4.0 deviendra la norme.

- Les fournisseurs régionaux augmenteront la concurrence grâce à des solutions de commande rentables.

- Les initiatives de développement des compétences soutiendront une meilleure adoption et optimisation des systèmes.