Aperçu du Marché

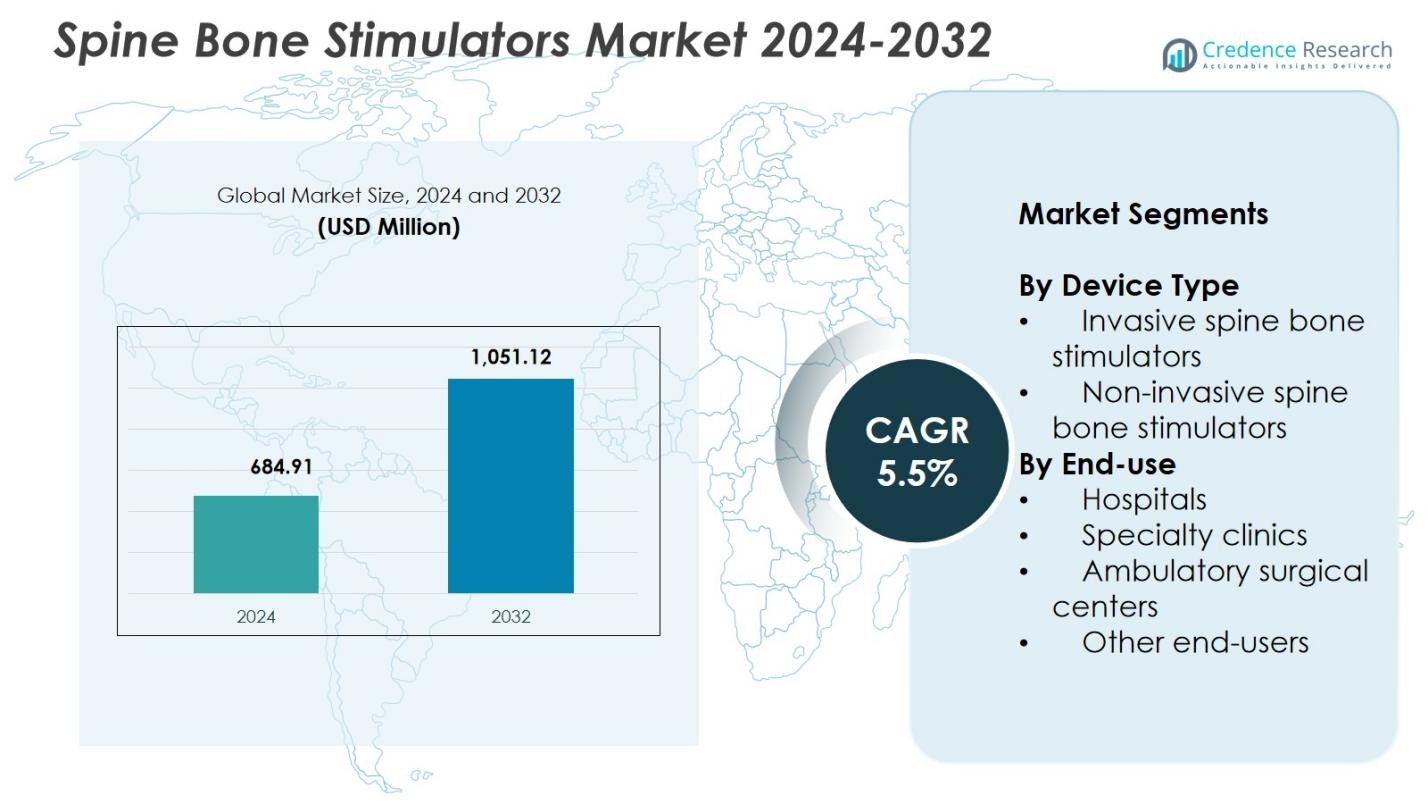

La taille du marché des stimulateurs osseux de la colonne vertébrale était évaluée à 684,91 millions USD en 2024 et devrait atteindre 1 051,12 millions USD d’ici 2032, avec un TCAC de 5,5% au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Stimulateurs Osseux de la Colonne Vertébrale 2024 |

684,91 Millions USD |

| Marché des Stimulateurs Osseux de la Colonne Vertébrale, TCAC |

5,5% |

| Taille du Marché des Stimulateurs Osseux de la Colonne Vertébrale 2032 |

1 051,12 Millions USD |

Le marché des stimulateurs osseux de la colonne vertébrale comprend des entreprises leaders telles que Bioventus, ZimVie Inc., Enovis, Medtronic plc, Orthofix Medical Inc., Theragen Inc., Synergy Orthopedics, Ossatec Benelux BV, IGEA S.p.A., et Elizur Corporation qui stimulent l’innovation dans les technologies de stimulation invasives et non invasives. Ces acteurs se concentrent sur l’amélioration de l’efficacité des dispositifs, l’expansion des offres non invasives et l’intégration des capacités de surveillance à distance pour soutenir de meilleurs résultats de fusion vertébrale. L’Amérique du Nord domine le marché des stimulateurs osseux de la colonne vertébrale avec une part de 41,6% en 2024, soutenue par de forts volumes de procédures, une infrastructure de santé avancée et une adoption élevée de solutions de guérison osseuse numériques. L’Europe et la région Asie-Pacifique suivent en tant que régions de croissance significatives.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des stimulateurs osseux de la colonne vertébrale était évalué à 684,91 millions USD en 2024 et devrait atteindre 1 051,12 millions USD d’ici 2032, enregistrant un TCAC de 5,5%.

- L’augmentation des procédures de fusion vertébrale et la prévalence croissante des troubles dégénératifs de la colonne vertébrale stimulent la demande, les stimulateurs non invasifs dominant le marché avec une part de 63,4% en raison d’une forte adoption clinique et de la commodité pour les patients.

- Les tendances clés incluent l’intégration rapide de la surveillance à distance, l’utilisation croissante de modèles de thérapie à domicile, et les avancées dans les technologies de stimulation basées sur PEMF et ultrasons qui améliorent la précision et la conformité des traitements.

- Les principaux acteurs tels que Bioventus, ZimVie Inc., Enovis, Medtronic, Orthofix Medical Inc., et Theragen Inc. renforcent leur présence sur le marché grâce à l’innovation produit, des partenariats avec les prestataires de soins de santé, et une expansion dans les économies émergentes.

- L’Amérique du Nord est en tête avec une part de 41,6%, suivie par l’Europe à 28,4% et l’Asie-Pacifique à 20,7%, reflétant une forte adoption régionale soutenue par une infrastructure de soins avancée et une sensibilisation croissante aux thérapies de guérison osseuse.

Analyse de la Segmentation du Marché :

Par Type d’Appareil :

Sur le marché des stimulateurs osseux de la colonne vertébrale, les stimulateurs osseux non invasifs dominent avec une part de marché de 63,4% en 2024, soutenus par une forte adoption due à leur facilité d’utilisation, leur profil de risque réduit, et leur adéquation pour les environnements ambulatoires. Ces dispositifs gagnent du terrain car ils éliminent les complications chirurgicales et permettent une thérapie à domicile de routine, améliorant la conformité des patients dans la fusion vertébrale et la guérison des fractures. La préférence clinique croissante pour la stimulation osseuse électrique externe et par ultrasons, ainsi que l’expansion du soutien au remboursement, accélèrent encore la croissance du segment. Les stimulateurs invasifs continuent de servir les cas complexes, mais la demande globale reste menée par les technologies non invasives.

- Par exemple, le dispositif SpinalStim d’Orthofix utilise la technologie du champ électromagnétique pulsé (PEMF) pour générer un champ électrique de faible intensité, favorisant la fusion spinale en tant que traitement adjuvant non chirurgical.

Par utilisation finale :

Les hôpitaux dominent le marché des stimulateurs osseux de la colonne vertébrale avec une part de 48,7 % en 2024, grâce à un afflux élevé de patients pour les procédures de fusion spinale, les soins en traumatologie et la réhabilitation post-opératoire. Les hôpitaux bénéficient d’une infrastructure chirurgicale avancée, d’équipes de soins multidisciplinaires et d’une utilisation accrue des stimulateurs invasifs et non invasifs, soutenant un leadership fort du segment. L’adoption croissante de la thérapie de stimulation osseuse pour les troubles dégénératifs de la colonne vertébrale et la préférence croissante pour les voies de traitement basées à l’hôpital renforcent davantage la domination. Les cliniques spécialisées et les centres de chirurgie ambulatoire connaissent également une croissance régulière à mesure que les procédures mini-invasives augmentent, mais les hôpitaux restent le principal cadre d’utilisation finale.

- Par exemple, le système de stimulateur de fusion spinale non invasif SpinalPak de Zimmer Biomet a montré 92,7 % de guérison clinique ou radiologique dans les fusions postérolatérales et 84,7 % de succès global contre 64,9 % pour le placebo dans les fusions lombaires.

Principaux moteurs de croissance

Prévalence croissante des troubles de la colonne vertébrale

Le marché des stimulateurs osseux de la colonne vertébrale croît de manière significative à mesure que le fardeau mondial des maladies dégénératives de la colonne vertébrale, des fractures et des cas de non-union augmente. L’augmentation des complications liées à l’ostéoporose et des blessures traumatiques stimule une adoption accrue des thérapies de stimulation osseuse dans les milieux cliniques. Les prestataires de soins de santé intègrent de plus en plus les stimulateurs osseux dans les soins post-chirurgicaux pour les procédures de fusion spinale afin d’améliorer la guérison et de réduire les taux de révision chirurgicale. La population vieillissante, qui présente un risque plus élevé de guérison osseuse retardée, renforce encore la demande pour des technologies de stimulation avancées.

- Par exemple, le dispositif SpinalStim™ d’Orthofix a démontré un taux de succès global de 92 % dans des études cliniques pour les patients subissant une chirurgie de fusion spinale, réduisant de manière significative le besoin de chirurgies de révision et améliorant les résultats de guérison dans l’utilisation réelle.

Avancées dans les technologies de stimulation osseuse non invasives

L’innovation technologique accélère fortement l’expansion du marché, en particulier dans les stimulateurs osseux non invasifs qui offrent un meilleur confort pour le patient, une portabilité et une précision thérapeutique. Les avancées dans la thérapie par champ électromagnétique pulsé (PEMF), le couplage capacitif et les systèmes à ultrasons de faible intensité améliorent les résultats du traitement et séduisent à la fois les patients et les cliniciens. Ces technologies réduisent le temps de procédure, éliminent les risques chirurgicaux et soutiennent les modèles de thérapie à distance ou à domicile. Les investissements continus en R&D par les fabricants renforcent l’efficacité des dispositifs, permettant une adoption plus large dans les fractures chroniques non consolidées et la récupération de la fusion spinale.

- Par exemple, l’appareil bone4ce de BTT Health applique des ultrasons pulsés de faible intensité à 30 mW/cm² et 1,5 MHz pour stimuler l’ouverture des canaux calciques dans les tissus osseux au niveau de la fracture.

Augmentation du Volume des Chirurgies de Fusion Vertébrale

Le nombre croissant de chirurgies de fusion vertébrale alimente directement la demande de stimulateurs osseux qui favorisent une guérison plus rapide et minimisent les complications post-opératoires. Les hôpitaux et les cliniques spécialisées utilisent de plus en plus des dispositifs de stimulation osseuse pour les patients à haut risque, y compris les fumeurs, les diabétiques et les personnes ayant des comorbidités qui ralentissent la régénération osseuse. L’utilisation croissante des chirurgies vertébrales mini-invasives contribue également à une utilisation accrue des stimulateurs, car les attentes de récupération rapide s’alignent sur les avantages de la stimulation non invasive. Les preuves cliniques croissantes soutenant des taux de succès de fusion améliorés continuent de renforcer l’adoption sur le marché.

Principales Tendances & Opportunités

Adoption Croissante des Thérapies de Guérison à Domicile et à Distance

Une tendance notable qui façonne le marché est le passage vers des modèles de traitement à domicile soutenus par des stimulateurs osseux non invasifs portables et conviviaux. Les systèmes de santé promeuvent de plus en plus la surveillance thérapeutique à distance pour réduire les visites à l’hôpital, diminuer les coûts globaux des soins et améliorer la conformité des patients. Les dispositifs numériques avec suivi des données et connectivité avec les cliniciens offrent une supervision améliorée de l’avancement du traitement. Cette transition ouvre de fortes opportunités pour les fabricants d’intégrer des plateformes de santé intelligentes, d’élargir les partenariats en télésanté et d’introduire des protocoles de guérison personnalisés pour répondre aux besoins évolutifs des patients.

- Par exemple, le CMF Spinalogic de DJO est un stimulateur électromagnétique léger, alimenté par batterie, conçu pour une utilisation à domicile sur des plâtres ou des attelles après une fusion lombaire, avec une opération à un bouton pour une conformité facile des patients pendant les routines quotidiennes.

Expansion sur les Marchés Émergents Grâce à un Meilleur Accès et à une Sensibilisation Accrue

Les économies émergentes présentent de fortes opportunités de croissance à mesure que la sensibilisation aux technologies de guérison osseuse augmente et que les investissements dans la santé s’accroissent. L’amélioration de l’accès aux soins orthopédiques avancés, l’expansion de la couverture d’assurance et la volonté croissante des patients d’adopter des thérapies innovantes contribuent à une plus grande pénétration du marché. Les gouvernements et les prestataires de soins de santé privés priorisent la modernisation des infrastructures de chirurgie vertébrale, créant des conditions favorables à l’adoption des dispositifs. Les fabricants qui étendent leurs réseaux de distribution et s’associent à des institutions médicales régionales peuvent tirer parti des besoins cliniques non satisfaits et de la demande croissante pour des solutions de guérison vertébrale non invasives.

- Par exemple, Orthofix a lancé l’application mobile STIM onTrack compatible avec ses dispositifs de thérapie de croissance osseuse comme SpinalStim et PhysioStim, offrant des rappels de traitement pour renforcer l’adhésion des patients dans les régions où les procédures orthopédiques augmentent.

Principaux Défis

Coût Élevé des Stimulateurs Osseux Avancés

Le coût élevé des stimulateurs osseux vertébraux, en particulier les dispositifs non invasifs technologiquement avancés, reste un obstacle majeur à une adoption généralisée. Le remboursement limité dans plusieurs régions et les dépenses personnelles élevées dissuadent les patients de rechercher une thérapie de stimulation osseuse. Les prestataires de soins de santé, en particulier dans les marchés aux ressources limitées, peuvent privilégier des méthodes de traitement alternatives en raison des contraintes budgétaires. Ces contraintes financières ralentissent l’expansion du marché et limitent l’accès aux technologies de guérison efficaces, soulignant la nécessité de solutions optimisées en termes de coûts et d’un soutien plus large au remboursement.

Connaissance Clinique Limitée et Taux d’Adoption Incohérents

Dans de nombreuses régions, un manque de connaissance clinique concernant les avantages, les indications et l’efficacité comparative des stimulateurs osseux conduit à une adoption incohérente dans les établissements de santé. Certains cliniciens restent incertains quant aux résultats à long terme ou préfèrent les voies de guérison conventionnelles, réduisant ainsi l’utilisation des dispositifs. La variabilité de la formation, l’accès aux directives fondées sur des preuves et les lacunes dans l’éducation des patients contribuent également à une adoption lente. Renforcer l’éducation clinique, générer des données robustes du monde réel et améliorer l’engagement médecin-patient sont essentiels pour surmonter l’hésitation et favoriser une adoption généralisée sur le marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des stimulateurs osseux pour la colonne vertébrale avec une part de 41,6% en 2024, soutenue par une infrastructure de santé avancée, des cadres de remboursement solides et une adoption élevée des technologies de stimulation non invasive. La région bénéficie d’un volume significatif de procédures de fusion spinale, stimulé par une population âgée croissante et une forte prévalence des affections dégénératives de la colonne vertébrale. L’innovation technologique continue par les principaux fabricants et l’acceptation forte des cliniciens renforcent encore la domination régionale. L’expansion des modèles de thérapie à domicile et l’intégration croissante de solutions de surveillance numérique contribuent également à une croissance soutenue du marché.

Europe

L’Europe détient une part de 28,4% du marché des stimulateurs osseux pour la colonne vertébrale en 2024, stimulée par une demande croissante pour des traitements peu invasifs et des parcours de soins structurés pour les troubles de la colonne vertébrale. La région bénéficie d’une forte expertise orthopédique, d’une large disponibilité de systèmes de diagnostic avancés et d’un accent croissant sur l’amélioration des résultats post-chirurgicaux. L’adoption croissante des stimulateurs osseux non invasifs en Allemagne, au Royaume-Uni, en France et en Italie alimente l’expansion du marché. Des politiques de remboursement favorables dans les pays développés et une sensibilisation croissante à l’optimisation du succès de la fusion renforcent la position de l’Europe en tant que marché clé pour les solutions de stimulation osseuse.

Asie-Pacifique

L’Asie-Pacifique représente une part de 20,7% du marché des stimulateurs osseux pour la colonne vertébrale en 2024 et constitue la région à la croissance la plus rapide en raison de l’augmentation des investissements dans la santé, de l’expansion des volumes de chirurgie de la colonne vertébrale et de l’acceptation croissante des dispositifs thérapeutiques avancés. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud adoptent de plus en plus les stimulateurs osseux face à l’augmentation des cas de blessures à la colonne vertébrale et de maladies dégénératives. Les améliorations de l’accès aux soins de santé, les initiatives gouvernementales favorables et la sensibilisation croissante des patients soutiennent une forte dynamique régionale. Les fabricants élargissant leurs réseaux de distribution trouvent des opportunités significatives tant dans les environnements de santé urbains qu’émergents.

Amérique Latine

L’Amérique Latine capte une part de 5,6% du marché des stimulateurs osseux pour la colonne vertébrale en 2024, stimulée par des améliorations progressives de l’infrastructure de santé et une adoption croissante des traitements orthopédiques avancés. Le Brésil et le Mexique dominent la demande régionale en raison de volumes de procédures plus élevés et d’une disponibilité renforcée des stimulateurs non invasifs. Les partenariats croissants entre les fabricants de dispositifs médicaux et les prestataires de soins de santé régionaux améliorent la pénétration du marché. Malgré des défis tels que le remboursement limité et les contraintes de coûts, la sensibilisation croissante aux technologies améliorant la fusion et l’expansion des investissements dans la santé privée soutiennent une croissance régionale stable.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 3,7% du marché des stimulateurs osseux de la colonne vertébrale en 2024, soutenue par les avancées continues dans la modernisation des soins de santé et la demande croissante de thérapies efficaces pour la guérison de la colonne vertébrale. Les pays du Golfe, en particulier les Émirats arabes unis et l’Arabie saoudite, stimulent l’adoption grâce à l’expansion des centres orthopédiques spécialisés et à l’augmentation du tourisme médical. La prévalence croissante des blessures traumatiques de la colonne vertébrale et des troubles chroniques de la colonne stimule davantage l’intérêt du marché. Bien que des écarts d’accessibilité et de coût persistent dans plusieurs nations africaines, l’amélioration des dépenses de santé et de la sensibilisation contribue à une expansion progressive du marché.

Segmentation du marché :

Par type d’appareil

- Stimulateurs osseux de la colonne vertébrale invasifs

- Stimulateurs osseux de la colonne vertébrale non invasifs

Par utilisation finale

- Hôpitaux

- Cliniques spécialisées

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des stimulateurs osseux de la colonne vertébrale présente un paysage concurrentiel diversifié et axé sur l’innovation, avec des acteurs clés tels que Bioventus, ZimVie Inc., Enovis, Medtronic plc, Orthofix Medical Inc., Theragen Inc., Synergy Orthopedics, Ossatec Benelux BV, IGEA S.p.A., et Elizur Corporation menant les avancées dans les technologies de stimulation invasives et non invasives. Les entreprises se concentrent fortement sur l’expansion des portefeuilles de produits non invasifs, l’amélioration des dispositifs basés sur le PEMF et les ultrasons, et l’intégration des capacités de santé numérique pour renforcer le suivi des traitements. Les initiatives stratégiques telles que les essais cliniques, les mises à niveau de produits, l’expansion géographique et les programmes de sensibilisation des médecins sont essentielles pour maintenir le leadership sur le marché. Les partenariats avec les hôpitaux et les cliniques spécialisées soutiennent une adoption plus large, tandis que les investissements en R&D visent à améliorer l’efficacité pour les cas complexes de fusion vertébrale et les fractures non consolidées. La différenciation concurrentielle se concentre de plus en plus sur la portabilité des appareils, les caractéristiques d’adhésion des patients et le soutien au remboursement, permettant aux principaux fabricants de renforcer leur position dans un paysage thérapeutique en évolution rapide.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juillet 2025, Enovis a lancé le dispositif portable et alimenté par batterie LIPUS, Manafuse Bone Growth Stimulator, visant à accélérer la guérison des fractures et des non-unions.

- En juin 2025, Avista Healthcare Partners a acquis EBI de Highridge Medical, établissant EBI comme une entreprise spécialisée dans les solutions de stimulation de la croissance osseuse pour la fusion spinale et la guérison des non-unions de fractures.

- En mai 2023, Zimmer Biomet a lancé un nouveau stimulateur de croissance osseuse externe et non invasif nommé Amplitude, ciblant les fractures non-union et à union retardée.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type d’appareil, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une croissance régulière à mesure que les procédures de fusion spinale continueront d’augmenter à l’échelle mondiale.

- Les stimulateurs osseux non invasifs seront adoptés plus largement en raison d’une meilleure conformité des patients et d’une préférence clinique.

- Les dispositifs numériques avec des fonctionnalités de surveillance à distance seront de plus en plus intégrés dans les parcours de traitement.

- L’expansion sur les marchés émergents s’accélérera à mesure que l’accès aux soins de santé et la sensibilisation s’amélioreront.

- Les fabricants investiront davantage dans la R&D pour améliorer l’efficacité des appareils dans les cas complexes de non-union et à haut risque.

- Les modèles de thérapie à domicile se renforceront, soutenus par des technologies de stimulation portables et conviviales.

- Les approbations réglementaires augmenteront à mesure que les preuves cliniques soutenant l’efficacité des stimulateurs osseux se multiplieront.

- Les collaborations entre les entreprises de dispositifs et les prestataires de soins de santé s’étendront pour améliorer l’adoption et la formation.

- Les améliorations des remboursements dans les régions clés soutiendront un accès plus large des patients aux thérapies de stimulation osseuse.

- L’innovation dans les technologies de stimulation mini-invasives et hybrides façonnera la prochaine phase de l’évolution du marché.