Aperçu du marché :

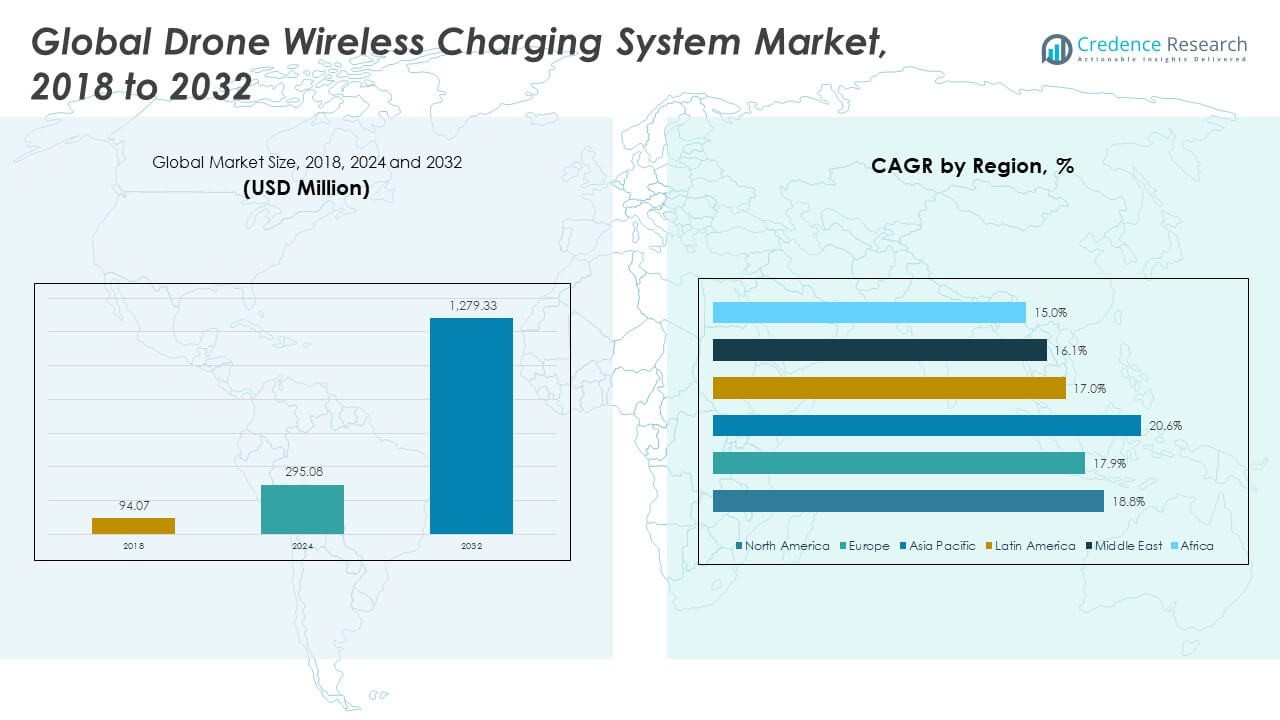

La taille du marché mondial des systèmes de recharge sans fil pour drones était évaluée à 94,07 millions USD en 2018, atteignant 295,08 millions USD en 2024 et devrait atteindre 1 279,33 millions USD d’ici 2032, avec un TCAC de 18,77 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des systèmes de recharge sans fil pour drones 2024 |

295,08 millions USD |

| Marché des systèmes de recharge sans fil pour drones, TCAC |

18,77% |

| Taille du marché des systèmes de recharge sans fil pour drones 2032 |

1 279,33 millions USD |

Une forte adoption provient de l’utilisation croissante des drones dans les travaux d’inspection, de livraison et de sécurité. La recharge automatisée aide les opérateurs à prolonger les cycles de vol avec un temps d’arrêt minimal. Les entreprises préfèrent les plaques sans fil car elles réduisent la maintenance et améliorent la sécurité sur les sites extérieurs. Des flottes de drones plus larges dans l’énergie, l’exploitation minière et l’agriculture augmentent le besoin de rotations rapides. Les plateformes autonomes gagnent en traction à mesure que les missions se tournent vers la capture de données en temps réel. De nouveaux designs améliorent l’alignement de la recharge et réduisent les retards opérationnels. Le soutien réglementaire pour les missions BVLOS renforce l’intérêt pour les systèmes d’alimentation automatisés.

L’Amérique du Nord est en tête grâce à des écosystèmes de drones avancés et à de forts investissements de la part des utilisateurs de la livraison et de la défense. L’Europe suit avec un déploiement rapide dans les programmes de services publics et de sécurité publique. L’Asie-Pacifique émerge comme la région à la croissance la plus rapide grâce à l’expansion des opérations commerciales de drones en Chine, au Japon et en Corée du Sud. Ces pays développent des flottes autonomes pour la cartographie, la logistique et la surveillance industrielle. Les marchés du Moyen-Orient explorent des systèmes pour la sécurité et l’inspection des champs pétrolifères. L’Amérique latine augmente l’adoption dans la surveillance agricole et des infrastructures. L’élan mondial s’accroît à mesure que les régions poussent pour une disponibilité continue des drones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- Le marché mondial des systèmes de recharge sans fil pour drones était de 94,07 millions USD en 2018, a atteint 295,08 millions USD en 2024, et devrait atteindre 1 279,33 millions USD d’ici 2032, avec un TCAC de 18,77 % grâce aux opérations autonomes de drones et aux exigences d’efficacité pour les missions longues.

- L’Amérique du Nord (42,29 %), l’Europe (27,82 %) et l’Asie-Pacifique (21,25 %) dominent la part mondiale en raison de l’adoption massive dans les missions de logistique, d’inspection et de sécurité publique. Ces régions maintiennent des écosystèmes de drones avancés, des pilotes réglementaires favorables et des dépenses d’infrastructure plus élevées.

- L’Asie-Pacifique, avec une part de 25 %, reste la région à la croissance la plus rapide grâce au déploiement rapide de drones industriels en Chine, au Japon et en Corée du Sud. La croissance se renforce grâce aux investissements dans les villes intelligentes, l’automatisation agricole et l’expansion des corridors commerciaux de drones.

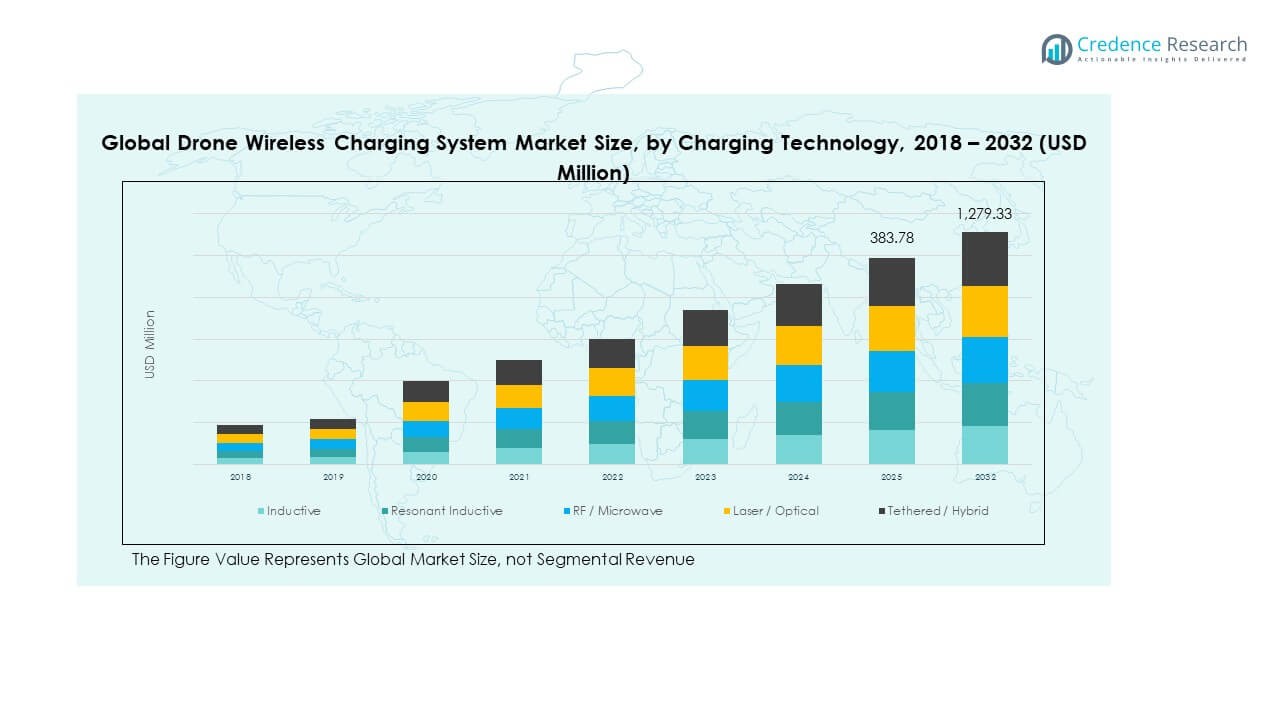

- La recharge inductive contribue à la part de segment la plus élevée dans le graphique, représentant environ 40 %, en raison de sa stabilité éprouvée, de son intégration matérielle facile et de sa forte compatibilité avec les flottes de drones commerciaux.

- Les formats inductifs résonants, RF/micro-ondes, laser/optique et tethered/hybrides détiennent collectivement 60 % de la distribution du segment, soutenus par des applications nécessitant une tolérance plus élevée, une portée plus longue ou une alimentation continue dans les missions industrielles et de défense.

Moteurs du marché :

Moteurs du marché :

Besoin croissant de livraison d’énergie automatisée pour des flottes de drones en expansion

Le marché mondial des systèmes de recharge sans fil pour drones prend de l’élan en raison de la forte demande de livraison d’énergie automatisée pour des flottes de drones en pleine croissance. De nombreux opérateurs déploient des plateformes autonomes pour réduire les temps d’arrêt lors de missions critiques. Les entreprises utilisent ces systèmes pour soutenir des cycles d’inspection continus sur les sites énergétiques et utilitaires. Les entreprises de logistique appliquent la recharge automatisée pour stabiliser les longues routes de livraison. Les agences de défense adoptent des systèmes d’alimentation sans contact pour améliorer la préparation des missions. Les groupes de recherche affinent les modules d’alignement pour améliorer la précision de la recharge dans des conditions extérieures. Les charges opérationnelles importantes poussent les utilisateurs à moderniser les stations de recharge statiques. Les grandes entreprises considèrent l’automatisation comme un moyen d’augmenter le temps de fonctionnement des drones et de réduire l’intervention manuelle.

- Par exemple, le PowerPad Pro de WiBotic permet une recharge autonome avec une puissance de sortie sans fil allant jusqu’à 300 watts, soutenant ainsi l’opération continue de la flotte.

Croissance des applications de drones intensives en données nécessitant une opération continue sur le terrain

Les tâches de cartographie haute résolution et de surveillance augmentent la demande de cycles de drones ininterrompus. De nombreuses industries ont besoin de redémarrages rapides dans des zones de travail éloignées. Le marché soutient ces besoins grâce à des plateformes sans fil qui améliorent le temps de rotation. Cela aide les opérateurs à gérer de longs horaires dans la construction et l’exploitation minière. La recharge automatisée réduit la fatigue des opérateurs et l’usure du matériel. Les drones chargés de capteurs nécessitent une alimentation constante pour soutenir la capture de données dense. Les planificateurs de missions déploient plusieurs plateformes pour accroître l’efficacité de la flotte. Les entreprises comptent sur des stations de recharge fiables pour maintenir les flux de travail analytiques.

- Par exemple, le logiciel d’optimisation de puissance de WiBotic et ses solutions de recharge sans fil sont conçus pour maximiser le temps de fonctionnement de la flotte de robots et améliorer la longévité des batteries en protégeant contre les conditions de recharge dangereuses et en réduisant l’usure des connecteurs physiques.

Déploiement commercial croissant dans les secteurs de la logistique, de la sécurité, de l’énergie et de l’agriculture

Les secteurs commerciaux adoptent la recharge sans fil pour gérer les lourdes charges de travail des drones. Les entreprises de livraison ont besoin d’un soutien énergétique stable pour gérer les opérations le jour même et sur le dernier kilomètre. Les agences de sécurité utilisent des plateformes autonomes pour des patrouilles 24h/24. Les entreprises énergétiques dépendent de missions d’inspection ininterrompues à travers les pipelines et les réseaux. Les utilisateurs agricoles adoptent des drones qui nécessitent des relances fréquentes pour surveiller les cultures. Cela renforce la capacité opérationnelle dans les tâches de couverture de terrains étendus. Le matériel de recharge standardisé facilite l’expansion de la flotte. L’adoption au niveau sectoriel augmente la demande à long terme pour des solutions d’alimentation automatisées.

Améliorations technologiques qui augmentent l’efficacité, la durabilité et la précision de la recharge

Les nouveaux designs de plateformes améliorent la performance thermique et réduisent la perte d’énergie. Les unités extérieures scellées soutiennent une opération fiable sous la pluie, la poussière et la chaleur. Les systèmes de contrôle avancés améliorent l’alignement entre les récepteurs de drones et les plaques de recharge. Cela aide à minimiser le gaspillage d’énergie et améliore la vitesse de recharge. De nombreuses entreprises affinent les matériaux pour prolonger la durée de vie du matériel. Les intégrateurs de systèmes incluent des options de surveillance à distance pour améliorer la maintenance. Une forte intégration avec le logiciel de drone permet un atterrissage et un alignement plus fluides. L’innovation croissante encourage une adoption plus rapide chez les utilisateurs industriels.

Tendances du marché :

Tendances du marché :

Expansion de l’infrastructure de drones entièrement autonomes dans les zones industrielles et urbaines

Le marché mondial des systèmes de recharge sans fil pour drones observe un fort intérêt pour les corridors de vol entièrement autonomes. Les opérateurs déploient des stations de recharge le long des routes de mission. Les développeurs urbains testent des nœuds de recharge sur les toits pour les réseaux de livraison. Les pôles industriels utilisent des dépôts automatisés pour relier les sites d’inspection. Les opérateurs de flotte conçoivent des itinéraires qui dépendent de cycles de relance automatisés. Les nouveaux logiciels gèrent la disponibilité des plateformes et le timing d’utilisation. Cela encourage la croissance de l’orchestration automatisée des flottes. De nombreux gouvernements soutiennent des essais pour une mobilité continue des drones.

- Par exemple, le système DNEST de Heisha Tech intègre un logement de drone sur le toit avec une recharge automatisée, soutenant plus de 200 vols autonomes consécutifs.

Passage vers des normes de recharge interopérables pour des flottes multi-fournisseurs

Les entreprises exigent du matériel de recharge qui supporte différentes plateformes de drones. Les fabricants explorent des interfaces universelles pour réduire les problèmes de compatibilité. Les normes partagées simplifient l’approvisionnement à travers de grandes flottes. Les plateformes interopérables améliorent l’évolutivité dans des environnements multi-missions. Les systèmes indépendants des drones augmentent l’adoption chez les utilisateurs de logistique et de services publics. Cela facilite l’intégration avec les drones existants. Les protocoles unifiés aident à réduire les longs cycles de formation pour les opérateurs. La tendance améliore la flexibilité à long terme des flottes.

- Par exemple, l’émetteur PowerSpot de Powercast utilise la bande ISM de 915 MHz pour supporter tout récepteur de drone compatible avec la recharge RF.

Intégration accrue des outils d’atterrissage, d’alignement et de diagnostic pilotés par l’IA

Les outils d’IA guident les drones vers un alignement précis sur les plateformes de recharge. Les algorithmes réduisent les erreurs d’atterrissage dans des sites venteux ou irréguliers. Les logiciels auto-apprenants améliorent le ciblage des plateformes au fil du temps. Cela renforce la fiabilité dans les missions autonomes. Les diagnostics prédictifs détectent les pannes avant qu’elles ne se produisent. Les contrôleurs liés à l’IA optimisent les cycles de recharge pour la santé des batteries. Cela permet aux utilisateurs de planifier les relances avec une meilleure précision. Un fort intérêt se développe dans les industries à haute automatisation.

Développement croissant de plateformes de recharge extérieures renforcées pour des conditions de terrain difficiles

Les fabricants créent des plateformes renforcées pour soutenir les drones dans des environnements extrêmes. Les unités étanches fonctionnent dans la chaleur, la poussière et l’humidité élevée. Les cadres robustes réduisent les dommages lors des atterrissages difficiles. Cela élargit le déploiement dans les champs pétrolifères, les zones minières et les sites frontaliers. Les plateformes robustes aident les agences à maintenir leurs missions tout au long des changements saisonniers. Un support mécanique solide améliore la stabilité des drones. Les utilisateurs sur le terrain apprécient les systèmes qui réduisent les risques de maintenance. L’adoption augmente dans les opérations en zones éloignées.

Analyse des défis du marché :

Limitations techniques liées à l’alignement, à l’efficacité du transfert de puissance et à la fiabilité du système

Le marché mondial des systèmes de recharge sans fil pour drones fait face à des problèmes techniques liés à l’alignement et au transfert d’énergie. De nombreux drones ont du mal à atteindre un positionnement parfait sur la plateforme dans les zones venteuses. L’efficacité diminue lorsque les écarts augmentent entre les bobines. Cela pose des défis aux opérateurs qui gèrent de grandes flottes sur des sites extérieurs. Les composants matériels subissent du stress dans les régions à haute température. Des problèmes de fiabilité surviennent lorsque la poussière, les vibrations ou l’humidité perturbent les connexions. Les équipes de maintenance passent plus de temps sur les étapes de protection environnementale. Les utilisateurs ont besoin de systèmes avec une plus grande tolérance aux variations sur le terrain. Ces défis ralentissent l’adoption dans les opérations robustes.

Coûts d’investissement élevés, normes limitées et approbations réglementaires complexes

Les opérateurs font face à des besoins d’investissement élevés pour les réseaux de plateformes sur de grandes zones. De nombreuses petites entreprises ont du mal à justifier les dépenses en capital. Le manque de normes industrielles fermes augmente le risque d’intégration entre les flottes. Cela réduit la confiance parmi les nouveaux utilisateurs. Les voies d’approbation diffèrent selon les pays et retardent les déploiements. Les règles de sécurité restreignent l’utilisation près des zones publiques. Les entreprises ont besoin de longs cycles de test pour répondre aux exigences de conformité. Ces facteurs créent des obstacles pour une expansion précoce.

Opportunités du marché :

Demande croissante pour des réseaux de recharge autonomes évolutifs dans les secteurs commercial et gouvernemental

Le marché mondial des systèmes de recharge sans fil pour drones gagne en potentiel d’expansion grâce à des déploiements de réseaux évolutifs. De nombreuses villes planifient des routes de drones basées sur des corridors pour la logistique. Les groupes industriels explorent des grilles multi-plateformes pour de grandes zones d’inspection. Cela soutient des missions continues sans travail de recharge manuel. Les ports de drones dans les villes intelligentes créent de fortes opportunités commerciales. Les services énergétiques ont besoin de plateformes en réseau pour couvrir de longues étendues de pipelines. Les utilisateurs de la défense investissent dans l’automatisation des zones éloignées. Ces besoins ouvrent des voies d’adoption larges.

Croissance des technologies de recharge avancées qui permettent des cycles plus rapides et une sécurité opérationnelle améliorée

Les nouveaux designs de bobines raccourcissent les cycles de recharge pour les drones à usage intensif. Des matériaux améliorés augmentent la durabilité sur une utilisation prolongée. Les contrôleurs intelligents protègent les batteries sous des charges variées. Cela aide les opérateurs à prolonger la durée de vie du matériel. Les outils d’IA affinent la précision d’atterrissage et réduisent les risques. Les normes partagées améliorent la compatibilité des flottes. Ces avancées aident les entreprises à adopter des solutions d’alimentation automatisées avec moins d’incertitude.

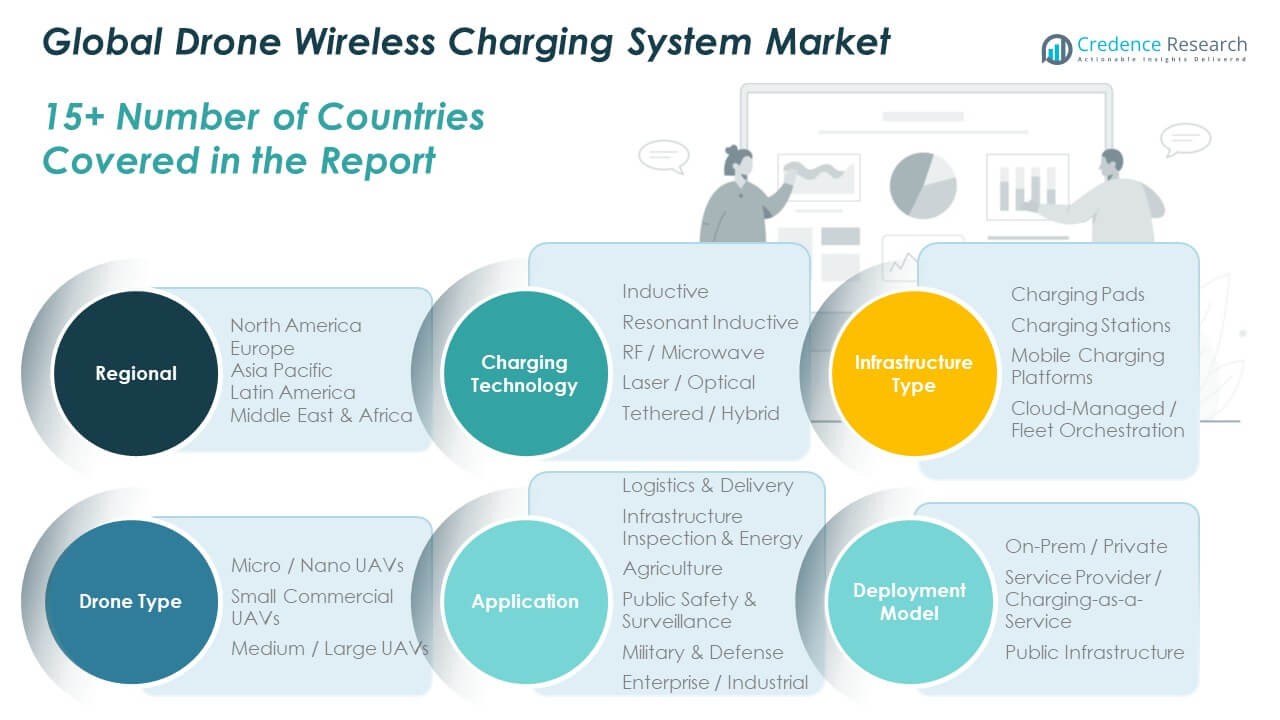

Analyse de la segmentation du marché :

Par application de recharge

Le marché mondial des systèmes de recharge sans fil pour drones s’étend grâce à une forte adoption de plusieurs modes de recharge. Les systèmes inductifs dominent en raison de leur performance stable et de leur intégration facile avec les drones compacts. Les unités inductives résonantes supportent des écarts plus longs et une plus grande tolérance lors de l’atterrissage. Les solutions RF ou micro-ondes attirent l’intérêt pour des expériences de recharge en vol ininterrompues. Les systèmes laser ou optiques offrent un potentiel à longue portée pour les plateformes à haute altitude. Les formats filaires ou hybrides soutiennent les missions nécessitant une alimentation constante. Chaque méthode répond à différentes charges opérationnelles dans les missions commerciales et de défense. Les entreprises choisissent des solutions qui correspondent à la durée de la mission et à l’exposition au terrain.

- Par exemple, PowerLight Technologies a fourni de l’énergie sans fil à base de laser sur 600 mètres pour maintenir le vol des UAV.

Par Type d’Infrastructure

Les plaques de chargement dominent en raison de leur déploiement simple et de leurs faibles besoins de maintenance. Les stations de chargement gagnent en popularité dans les centres logistiques et les réseaux de surveillance qui dépendent de points de relance fixes. Les plateformes de chargement mobiles soutiennent les tâches d’inspection sur de grands actifs industriels. Cela aide les opérateurs à maintenir le temps de fonctionnement là où l’infrastructure permanente est limitée. Les systèmes gérés par le cloud ou d’orchestration de flotte prennent en charge la surveillance à distance et l’automatisation. Le contrôle centralisé permet une planification plus fluide des plaques et une gestion de l’alignement. Les formats d’infrastructure diversifiés soutiennent l’expansion rapide des flottes de drones. Les utilisateurs choisissent les configurations en fonction de la taille de la flotte et de la densité des missions.

- Par exemple, les stations de base mobiles de Heisha intègrent des modules de chauffage, de refroidissement et de chargement pour soutenir des missions extérieures continues.

Par Type de Drone

Les micro et nano UAV bénéficient de plaques compactes qui supportent des charges d’atterrissage légères. Les petits UAV commerciaux créent une forte demande pour des quais de chargement de capacité moyenne. Les UAV moyens ou grands nécessitent du matériel robuste pour supporter des cadres plus lourds. Cela suscite l’intérêt pour des stations à haute puissance avec des surfaces d’atterrissage renforcées. Différentes classes de drones influencent les puissances nominales et la géométrie des plaques. Les flottes commerciales dépendent de catégories de drones mixtes pour des missions variées. La diversité des segments pousse les fournisseurs à offrir des systèmes personnalisables. Les opérateurs adaptent les profils de chargement aux objectifs de charge utile et d’endurance.

Par Application et Modèle de Déploiement

Les utilisateurs de logistique et de livraison adoptent des plaques automatisées pour maintenir l’efficacité des itinéraires. Les clients de l’inspection d’infrastructure et de l’énergie installent des stations près des pipelines et des réseaux. Les utilisateurs agricoles apprécient les plaques éloignées pour les cycles de surveillance des cultures. Les agences de sécurité publique et de surveillance dépendent des besoins de relance rapide. Les utilisateurs militaires et de défense nécessitent des systèmes robustes pour les conditions de terrain. Les utilisateurs d’entreprise adoptent des grilles de chargement évolutives. Les modèles de déploiement vont des systèmes privés sur site aux configurations de fournisseurs de services et d’infrastructure publique. Cela crée des chemins d’adoption flexibles pour des budgets opérationnels variés.

Segmentation :

Segmentation :

Par Application de Chargement

- Inductif

- Inductif Résonant

- RF / Micro-ondes

- Laser / Optique

- Attaché / Hybride

Par Type d’Infrastructure

- Plaques de Chargement

- Stations de Chargement

- Plateformes de Chargement Mobiles

- Gestion Cloud / Orchestration de Flotte

Par Type de Drone

- Micro / Nano UAV

- Petits UAV Commerciaux

- Moyens / Grands UAV

Par Application

- Logistique & Livraison

- Inspection d’Infrastructure & Énergie

- Agriculture

- Sécurité Publique & Surveillance

- Militaire & Défense

- Entreprise / Industriel

Par Modèle de Déploiement

- Sur Site / Privé

- Fournisseur de Services / Chargement en tant que Service

- Infrastructure Publique

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

Amérique du Nord

La taille du marché des systèmes de recharge sans fil pour drones en Amérique du Nord était évaluée à 40,20 millions USD en 2018 pour atteindre 124,76 millions USD en 2024 et devrait atteindre 542,45 millions USD d’ici 2032, avec un TCAC de 18,8 % pendant la période de prévision. L’Amérique du Nord détient environ 42,29 % de part du marché mondial des systèmes de recharge sans fil pour drones en 2024. La région bénéficie d’une forte adoption dans les secteurs de la logistique, de l’énergie, de la défense et de la sécurité publique. Elle est à la pointe des pilotes réglementaires pour les corridors de drones automatisés. Les entreprises déploient des pads sans fil pour soutenir les cycles d’inspection continus. Les grandes flottes de drones poussent les opérateurs à investir dans des infrastructures automatisées. Cela soutient les besoins de relance rapide pour les travaux de sécurité et de surveillance. Les écosystèmes technologiques solides aux États-Unis stimulent la demande pour des plateformes de recharge avancées. Le Canada étend l’utilisation dans les secteurs de l’agriculture et des ressources.

Europe

La taille du marché des systèmes de recharge sans fil pour drones en Europe était évaluée à 27,14 millions USD en 2018 pour atteindre 82,10 millions USD en 2024 et devrait atteindre 335,48 millions USD d’ici 2032, avec un TCAC de 17,9 % pendant la période de prévision. L’Europe représente 27,82 % du marché mondial des systèmes de recharge sans fil pour drones en 2024. La région connaît une adoption rapide dans les services publics, les hubs de transport et les programmes de surveillance municipaux. Les projets d’automatisation soutenus par l’UE encouragent l’intérêt pour les systèmes de stationnement de drones. Les sites industriels déploient des pads pour réduire l’intervention manuelle lors des tâches d’inspection. Cela soutient l’expansion logistique liée aux essais de livraison urbaine. Les capacités d’ingénierie solides améliorent l’intégration avec les plateformes de drones européennes. L’Allemagne, la France et le Royaume-Uni sont à la pointe des tendances d’adoption. Le sud de l’Europe ajoute de la demande grâce à des missions axées sur l’agriculture.

Asie-Pacifique

La taille du marché des systèmes de recharge sans fil pour drones en Asie-Pacifique était évaluée à 18,48 millions USD en 2018 pour atteindre 62,73 millions USD en 2024 et devrait atteindre 307,32 millions USD d’ici 2032, avec un TCAC de 20,6 % pendant la période de prévision. L’Asie-Pacifique détient environ 21,25 % de part du marché mondial des systèmes de recharge sans fil pour drones en 2024. La Chine stimule une forte demande grâce à un déploiement à grande échelle de drones dans la logistique et l’inspection. Le Japon et la Corée du Sud adoptent la recharge sans fil pour soutenir les opérations de précision. Cela aide les opérateurs régionaux à gérer des charges de travail industrielles et urbaines denses. Les programmes de villes intelligentes soutenus par le gouvernement augmentent l’intérêt pour les ports de drones automatisés. L’Inde augmente l’utilisation dans l’agriculture et la cartographie des infrastructures. Les capacités de fabrication rapide soutiennent le matériel de recharge rentable. La région montre la plus forte expansion en raison de l’activité commerciale élevée des drones.

Amérique latine

La taille du marché des systèmes de recharge sans fil pour drones en Amérique latine était évaluée à 4,45 millions USD en 2018, atteignant 13,80 millions USD en 2024 et devrait atteindre 52,96 millions USD d’ici 2032, avec un TCAC de 17,0 % pendant la période de prévision. L’Amérique latine représente 4,68 % du marché mondial des systèmes de recharge sans fil pour drones en 2024. L’adoption se développe dans l’agriculture, l’exploitation minière et l’inspection des services publics. Les pays déploient des plateformes automatisées pour gérer les missions de terrain à longue distance. Cela soutient des cycles de relance plus rapides dans les zones reculées. Le Brésil est en tête de l’adoption régionale, suivi par le Mexique et le Chili. La demande augmente de la part des opérateurs d’infrastructures et d’énergie. Les agences de sécurité publique explorent les flottes autonomes pour la surveillance. L’accès manuel limité dans les zones rurales suscite l’intérêt pour la recharge sans contact.

Moyen-Orient

La taille du marché des systèmes de recharge sans fil pour drones au Moyen-Orient était évaluée à 2,48 millions USD en 2018, atteignant 7,06 millions USD en 2024 et devrait atteindre 25,51 millions USD d’ici 2032, avec un TCAC de 16,1 % pendant la période de prévision. Le Moyen-Orient représente 2,39 % du marché mondial des systèmes de recharge sans fil pour drones en 2024. La région déploie des drones autonomes pour la sécurité, l’inspection des champs pétrolifères et la surveillance des frontières. Les gouvernements investissent dans des plateformes avancées pour soutenir une surveillance continue. Cela renforce le temps de disponibilité pour les missions dans les environnements désertiques. Les températures élevées augmentent l’intérêt pour les plateformes de recharge robustes. Les Émirats arabes unis et l’Arabie saoudite sont en tête de l’expansion du marché. Les mégaprojets d’infrastructure augmentent la demande pour la surveillance aérienne automatisée. Les producteurs d’énergie s’appuient sur les drones pour les vérifications des pipelines et des installations.

Afrique

La taille du marché des systèmes de recharge sans fil pour drones en Afrique était évaluée à 1,32 million USD en 2018, atteignant 4,63 millions USD en 2024 et devrait atteindre 15,61 millions USD d’ici 2032, avec un TCAC de 15,0 % pendant la période de prévision. L’Afrique détient environ 1,57 % de part du marché mondial des systèmes de recharge sans fil pour drones en 2024. L’adoption se développe dans l’agriculture, la surveillance de la faune et la sécurité publique. Cela aide les opérateurs à gérer des missions à grande échelle avec un soutien manuel limité. Les pays explorent des plateformes automatisées pour soutenir les corridors de drones de santé. L’Afrique du Sud est en tête du déploiement régional pour les besoins miniers et d’inspection. L’Afrique de l’Est développe la logistique par drones pour la livraison de fournitures médicales. Le terrain difficile nécessite des systèmes de recharge prêts pour le terrain. La croissance du marché reste stable en raison de l’intérêt croissant pour l’infrastructure autonome.

Analyse des principaux acteurs :

- WiBotic Inc.

- Skysense, Inc.

- Powercast Corporation

- Heisha Technology

- AeroVironment

- Drone Volt

- Witricity Corporation

Analyse concurrentielle :

Le marché mondial des systèmes de recharge sans fil pour drones présente une forte concurrence parmi les innovateurs technologiques qui se concentrent sur la fourniture d’énergie automatisée, la gestion de flotte et le support de recharge à longue portée. Les entreprises leaders améliorent l’efficacité des bobines, la conception de plateformes robustes et les outils d’alignement intelligents. Cela renforce la différenciation des produits sur les marchés qui exigent une haute fiabilité et un faible entretien. Les partenariats avec les fabricants de drones soutiennent une intégration plus profonde dans les flottes commerciales et de défense. Les start-ups stimulent l’innovation grâce à des stations de recharge flexibles et des plateformes modulaires. Les fournisseurs établis étendent leur empreinte mondiale à travers des pilotes régionaux et des collaborations stratégiques. L’intensité concurrentielle augmente à mesure que les entreprises ciblent les utilisateurs de la logistique, de l’énergie, de la sécurité et des infrastructures. Les investissements continus dans les fonctionnalités d’atterrissage et d’alignement pilotées par l’IA façonnent la prochaine vague de systèmes de recharge autonomes.

Développements récents :

- Drone Volt – En novembre 2025, Drone Volt a démontré son leadership au MILIPOL Paris 2025 avec des résultats records et des démonstrations opérationnelles. La société a dévoilé l’intégration du capteur AP4C+ de PROENGIN sur le drone KOBRA pour la détection CBRNe à distance et a mis en avant sa solution de décontamination HIGH-DRA. Drone Volt a rapporté une solide performance financière avec un chiffre d’affaires de 32,7 millions d’euros en 2024, représentant une croissance de 36% par rapport à 2023 (24,0 millions d’euros), stimulée par des activités à forte marge et à haute valeur ajoutée.

- Skysense, Inc. – En octobre 2025, Skysense a annoncé un partenariat avec BYD Energy Storage pour déployer 300 MWh de capacité de stockage d’énergie par batterie d’ici 2026 au Mexique et en Amérique latine. Bien que ce développement particulier se concentre sur les systèmes de stockage d’énergie plutôt que sur les applications de charge directe de drones, il démontre l’expansion de Skysense dans le secteur des énergies renouvelables et du stockage, en phase avec les tendances de développement des infrastructures en Amérique latine.

- Powercast Corporation – En mai 2025, Powercast a remporté le prix du Meilleur Nouveau Produit aux RFID Journal Awards 2025 pour ses étiquettes capteurs RAIN RFID, sans fil et sans batterie, pour les centres de données. La technologie primée permet des capacités de récolte d’énergie qui ouvrent de nouvelles applications dans les soins de santé, les produits pharmaceutiques, les chaînes d’approvisionnement alimentaire et la gestion des actifs des centres de données, élargissant les solutions de puissance sans fil au-delà des applications de charge traditionnelles.

- Heisha Technology – En avril 2025, Heisha a lancé une station de charge sans fil révolutionnaire pour chiens robotiques, avec un design résistant aux intempéries, économe en énergie, doté d’un boîtier classé IP54, de capacités d’auto-dockage intelligentes et d’une charge rapide 30% plus rapide que les solutions filaires traditionnelles. En mars 2025, Heisha a dévoilé le Portable Drone Dock—une station de base mobile de style valise conçue exclusivement pour la série DJI Mavic 3 Entreprise, permettant un déploiement en 60 secondes avec une portabilité tout-en-un combinant stockage, charge et capacités de lancement. De plus, Heisha a lancé l’ACK2000, un kit d’alimentation et de charge autonome pour les drones industriels DJI M400, conçu pour les industries nécessitant des opérations autonomes 24/7.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur l’application de charge, le type d’infrastructure, le type de drone, l’application et le modèle de déploiement. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La croissance se renforce grâce à l’expansion des opérations de drones autonomes dans les zones industrielles et urbaines.

- Le déploiement de plateformes sans fil augmente grâce à l’intégration avec des corridors logistiques avancés.

- Les systèmes d’atterrissage et d’alignement pilotés par l’IA améliorent la fiabilité dans les zones éloignées et encombrées.

- Les plateformes de recharge robustes gagnent en popularité dans les missions énergétiques, minières et de défense.

- Les outils d’orchestration gérés par le cloud soutiennent de grandes flottes de drones distribuées.

- Les technologies de recharge longue portée créent de nouveaux cas d’utilisation pour les drones à haute endurance.

- Les modèles de recharge des prestataires de services élargissent l’adoption parmi les petits et moyens utilisateurs.

- Les plans de villes intelligentes accélèrent l’intérêt pour les nœuds d’infrastructure publique de drones.

- La clarté réglementaire soutient l’expansion du BVLOS et les cycles de relance automatisés.

- Les partenariats intersectoriels stimulent l’innovation dans les matériaux, la distribution d’énergie et le contrôle logiciel.