Aperçus du Marché

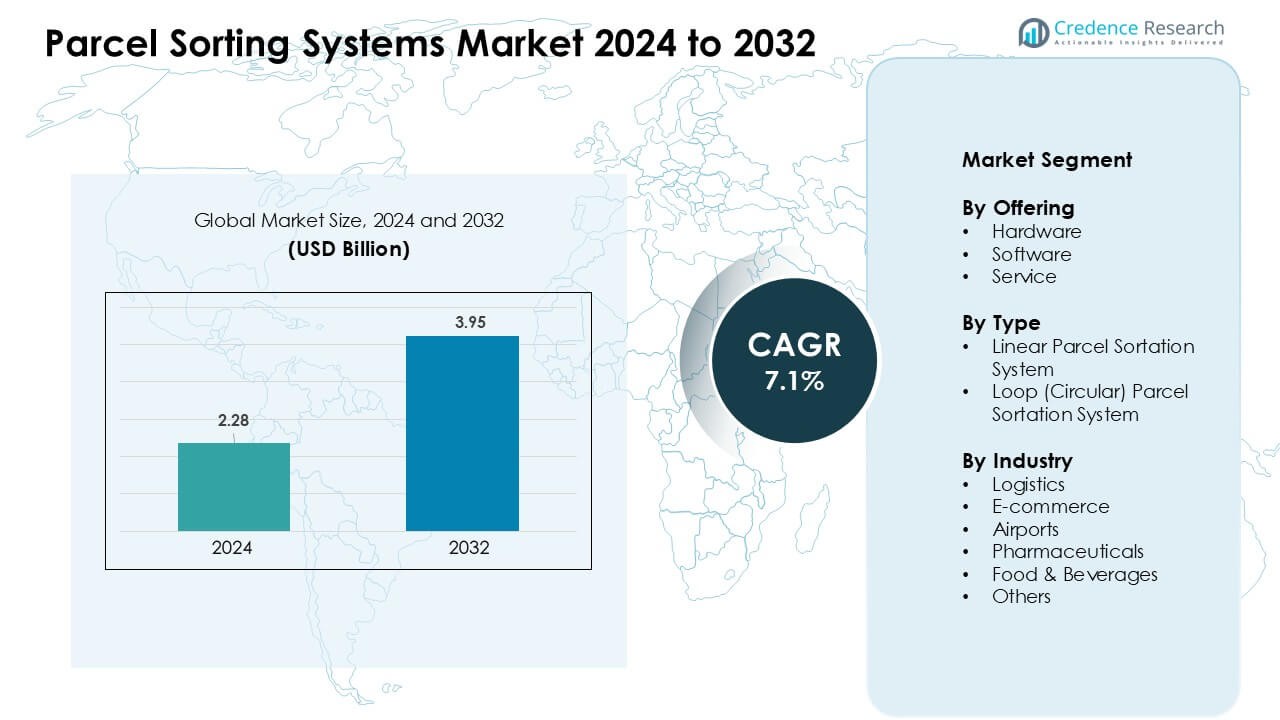

Le marché des systèmes de tri de colis était évalué à 2,28 milliards USD en 2024 et devrait atteindre 3,95 milliards USD d’ici 2032, avec un TCAC de 7,1 % pendant la période de prévision.

| CARACTÉRISTIQUE DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes de Tri de Colis 2024 |

2,28 milliards USD |

| Marché des Systèmes de Tri de Colis, TCAC |

7,1% |

| Taille du Marché des Systèmes de Tri de Colis 2032 |

3,95 milliards USD |

Le marché des systèmes de tri de colis est façonné par des acteurs majeurs tels qu’Okura Yusoki, Honeywell International, Bastian Solutions, Kion Group, Dematic, Vanderlande, Beumer Group, Körber, Interroll, et Daifuku. Ces entreprises rivalisent à travers des convoyeurs à grande vitesse, des scanners de vision avancés, l’intégration de la robotique, et des plateformes de routage pilotées par l’IA conçues pour soutenir les volumes croissants de colis provenant des réseaux de commerce électronique et de logistique. Chaque acteur renforce sa position grâce à des mises à niveau d’automatisation, à l’innovation logicielle et aux capacités de service mondiales. L’Amérique du Nord a émergé comme la région leader en 2024 avec une part de 37 %, stimulée par de grands centres de distribution, un investissement fort dans l’automatisation des entrepôts, et une expansion rapide des opérations de livraison du dernier kilomètre.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des systèmes de tri de colis a atteint 2,28 milliards USD en 2024 et devrait atteindre 3,95 milliards USD d’ici 2032, avec un TCAC d’environ 7,1 %.

- La croissance est stimulée par l’augmentation des volumes de colis de commerce électronique et les grandes mises à niveau d’automatisation dans les hubs logistiques, augmentant la demande pour des convoyeurs à grande vitesse, des scanners et des outils de routage basés sur l’IA.

- Les tendances incluent l’adoption rapide de la robotique, des plateformes de surveillance connectées au cloud, et des trieurs économes en énergie qui soutiennent des configurations flexibles et un débit plus élevé.

- La concurrence reste intense parmi Okura Yusoki, Honeywell, Bastian Solutions, Kion Group, Dematic, Vanderlande, Beumer Group, Körber, Interroll, et Daifuku alors qu’ils étendent les systèmes modulaires et les capacités de service à long terme.

- L’Amérique du Nord a dominé le marché en 2024 avec une part de 37 %, tandis que le matériel a dominé le segment de l’offre avec environ 63 % de part en raison de la forte déploiement de systèmes de convoyeurs et de technologies de numérisation avancées.

Analyse de la Segmentation du Marché :

Par Offre

Le matériel a dominé le segment de l’offre en 2024 avec environ 63 % de part. La demande a augmenté alors que les hubs logistiques et de commerce électronique ont étendu les convoyeurs à grande vitesse, les scanners, et les déviateurs automatisés pour gérer les volumes croissants de colis. Le matériel est resté essentiel en raison de la forte adoption d’unités d’identification basées sur les codes-barres et la vision qui améliorent la précision du tri. La croissance est également venue des programmes d’automatisation des entrepôts qui ont remplacé les lignes manuelles par des systèmes modulaires plus rapides. Les logiciels ont progressé régulièrement avec l’utilisation accrue de l’analyse de données et des outils de routage, tandis que le service a avancé grâce à des contrats de maintenance qui soutiennent les opérations 24/7.

- Par exemple, JD.com exploite un entrepôt entièrement automatisé à Shanghai qui traite environ 200 000 commandes par jour grâce à des systèmes robotiques traitant la réception, le stockage, la préparation et le tri de bout en bout en utilisant des convoyeurs automatisés et des robots.

Par Type

Les systèmes de tri de colis linéaires ont dominé le segment de type en 2024 avec près de 58% de part. Ces systèmes ont gagné en popularité car ils offrent un débit plus élevé, des configurations simples et une intégration flexible pour les centres de distribution de taille moyenne à grande. De nombreux opérateurs ont préféré les conceptions linéaires en raison de la complexité d’installation réduite et de la forte adaptabilité aux flux de colis mixtes. Les systèmes en boucle ont également connu une croissance alors que les aéroports et les grands centres de commerce électronique ont adopté des pistes circulaires continues pour gérer les pics d’affluence. L’augmentation du trafic mondial de colis et la pression pour un traitement des commandes plus rapide ont renforcé la demande pour les deux types.

- Par exemple, l’installation d’Amazon gérée par Honeywell Intelligrated avec ses convoyeurs de 4 800 m et ses trieurs à sabot coulissant et à courroie transversale montre comment la disposition linéaire soutient les flux de colis à haut volume et la gestion flexible des tailles de colis dans un centre de traitement de grande envergure.

Par Industrie

Le commerce électronique a dominé le segment de l’industrie en 2024 avec environ 42% de part. L’expansion rapide du commerce de détail en ligne a poussé les grandes places de marché et les entreprises de logistique tierces à développer le tri automatisé pour une expédition plus rapide du dernier kilomètre. Les acteurs du commerce électronique ont investi dans des systèmes à grande vitesse pour réduire les cycles de livraison et gérer les retours de produits fréquents. Les entreprises de logistique ont suivi avec une forte adoption dans les hubs régionaux et les centres de transit. Les aéroports, les secteurs pharmaceutiques et alimentaires et boissons ont également étendu l’automatisation alors qu’ils recherchaient une gestion sécurisée des colis, un mouvement sensible à la température et une amélioration des exigences de conformité.

Principaux moteurs de croissance

Expansion du commerce électronique et augmentation des volumes de colis

La croissance rapide du commerce électronique continue de stimuler le déploiement à grande échelle de systèmes de tri de colis automatisés dans les centres de distribution. Les places de marché en ligne poussent désormais les comptes de colis quotidiens à des niveaux records, obligeant les opérateurs à remplacer la manutention manuelle par des trieurs à grande vitesse qui maintiennent la précision lors des pics de demande. Les détaillants et les entreprises de logistique étendent les réseaux de traitement pour soutenir la livraison le jour même et le lendemain, ce qui augmente le besoin de débit rapide et de routage flexible. Les taux de retour élevés ajoutent également une pression sur le tri, incitant à investir dans des convoyeurs multidirectionnels, des unités de numérisation avancées et des logiciels adaptatifs. Le commerce transfrontalier croissant renforce encore la demande, car les transporteurs doivent gérer une plus grande diversité de colis à travers les réseaux régionaux et mondiaux.

- Par exemple, JD.com exploite le parc logistique intelligent Kunshan Asia No.1, un hub de tri de colis hautement automatisé en Chine. L’installation a une capacité de pointe rapportée allant jusqu’à 4,5 millions de colis par jour utilisant des convoyeurs avancés et des systèmes robotiques. Cette échelle soutient les engagements de livraison le jour même et le lendemain de JD.com dans les régions clés.

Adoption de l’automatisation dans la logistique et l’entreposage

Les entreprises de logistique accélèrent l’automatisation pour réduire la pression sur la main-d’œuvre, gérer la hausse des salaires et améliorer la fiabilité du traitement. De nombreux opérateurs se tournent vers des installations intelligentes dotées de convoyeurs connectés, de scanners à vision machine et de déviateurs automatisés qui limitent les temps d’arrêt et améliorent la traçabilité. Les entrepôts élargissent les programmes d’automatisation pour combler les lacunes de personnel pendant les pics saisonniers et réduire le risque d’erreur humaine dans les environnements à haute vitesse. Les trieurs de colis intégrés aident également les transporteurs à consolider les expéditions, à améliorer l’utilisation des quais et à maintenir des fenêtres de livraison plus serrées. Les perturbations de la chaîne d’approvisionnement mondiale ont encouragé les opérateurs à adopter l’automatisation qui maintient la continuité opérationnelle, faisant du tri avancé un axe d’investissement clé pour l’infrastructure logistique moderne.

Avancement de l’IA, des systèmes de vision et des outils de données en temps réel

Le routage activé par l’IA, l’identification des colis basée sur la vision et l’analyse par apprentissage automatique renforcent la demande pour les systèmes de tri de nouvelle génération. Les opérateurs adoptent des logiciels qui prédisent les goulets d’étranglement, ajustent les vitesses de routage et améliorent l’équilibrage des charges à travers plusieurs goulottes. Les systèmes de vision aident à identifier les étiquettes endommagées, les colis irréguliers ou les codes-barres illisibles, améliorant ainsi la précision et réduisant les retouches. Les tableaux de bord en temps réel améliorent la visibilité pour les responsables de l’exécution et permettent une prise de décision dynamique lors des pics de surcharge. Le passage à la fusion de capteurs, à la connectivité cloud et aux jumeaux numériques crée également des opportunités pour des mises à niveau futures qui soutiennent la maintenance prédictive et une synchronisation plus intelligente des entrepôts. Ces améliorations rendent la technologie de tri avancée centrale pour les opérations de colis modernes.

- Par exemple, le réseau Cainiao d’Alibaba exploite de grands hubs de tri automatisés utilisant la vision par IA et des plateformes de données en temps réel. Lors des grands festivals de shopping, Cainiao a déclaré traiter plus de 100 millions de colis par jour à travers son réseau logistique. Les lignes de tri automatisées individuelles dans les hubs clés sont conçues pour traiter environ 30 000 colis par heure et par ligne.

Tendances Clés & Opportunités

Croissance de l’Intégration de la Robotique et des Mobiles Autonomes

La robotique joue un rôle majeur dans le tri de colis de nouvelle génération alors que les opérateurs intègrent des robots mobiles autonomes (AMR), des bras robotiques et des convoyeurs intelligents dans les lignes de tri. Les AMR soutiennent le transport inter-zone, tandis que les bras robotiques gèrent les colis irréguliers ou lourds que les systèmes conventionnels ont du mal à gérer. Cela crée des opportunités pour des flux de travail entièrement automatisés où l’induction, le tri et l’expédition des colis reposent sur une intervention humaine minimale. La robotique permet également une expansion modulaire, permettant aux opérateurs d’augmenter la capacité sans repenser l’ensemble des installations. La demande accrue d’efficacité de la main-d’œuvre, l’augmentation des normes de sécurité des entrepôts et l’investissement croissant dans les modèles de robotique en tant que service renforcent cette tendance à travers les réseaux de distribution mondiaux.

- Par exemple, Amazon a déployé plus de 1 million de robots dans son réseau mondial de distribution. Ces robots incluent des unités mobiles et des bras robotiques intégrés à des systèmes de tri automatisés. Ce déploiement soutient l’automatisation à grande échelle des opérations de prélèvement, de tri et d’emballage.

Passage vers des Opérations Durables et Écoénergétiques

La durabilité génère de nouvelles opportunités alors que les hubs de colis adoptent des moteurs écoénergétiques, des convoyeurs régénératifs et des systèmes de gestion de l’énergie intelligents. De nombreux opérateurs recherchent des infrastructures plus vertes pour atteindre les objectifs de durabilité de l’entreprise et réduire les coûts opérationnels liés aux équipements énergivores. Les matériaux légers, les conceptions de courroies optimisées et les modes d’attente contrôlés par logiciel réduisent l’empreinte des systèmes tout en améliorant le débit. Les gouvernements et les entreprises introduisent des mandats de réduction de carbone qui poussent les installations vers des normes d’approvisionnement écologiques. Cette tendance soutient la modernisation à long terme alors que les entreprises privilégient les équipements qui minimisent les émissions sans compromettre la vitesse ou la précision, générant un fort élan d’investissement pour les technologies de tri durables.

Expansion des Plateformes de Contrôle et Prédictives Basées sur le Cloud

Les plateformes de tri connectées au cloud permettent une surveillance à distance, un réglage automatisé des performances et une planification de maintenance prédictive. Cette tendance offre de grandes opportunités pour les opérateurs mondiaux gérant des réseaux multi-sites, car les tableaux de bord cloud unifient la performance du système sous une interface unique. Les outils prédictifs aident à identifier les schémas d’usure, les défauts de capteurs ou les goulots d’étranglement avant qu’une panne ne se produise, réduisant ainsi les temps d’arrêt. Le contrôle via le cloud prend également en charge les mises à niveau logicielles, rendant les systèmes plus adaptables aux profils de colis en évolution. À mesure que la sécurité des données s’améliore, de plus en plus de transporteurs exploitent les écosystèmes cloud pour harmoniser les flux de travail, améliorer l’allocation du personnel et rationaliser la planification à travers les hubs régionaux. Ce changement crée un fort élan pour les innovations centrées sur les logiciels.

- Par exemple, la plateforme MindSphere de Siemens connecte et surveille des milliers d’actifs à travers des installations logistiques automatisées et de manutention. La plateforme permet une surveillance en temps réel des conditions et une maintenance prédictive basée sur les données des capteurs. Ces capacités aident les opérateurs à détecter les défauts tôt et à réduire les temps d’arrêt imprévus dans les opérations de tri.

Défis Clés

Coûts d’Investissement Élevés et Exigences d’Intégration Complexes

Les systèmes de tri de colis nécessitent un investissement initial important, ce qui crée des barrières pour les opérateurs de petite et moyenne taille. Les installations matérielles exigent de grandes surfaces au sol, des agencements de convoyeurs étendus et des unités de numérisation avancées, augmentant ainsi les coûts d’infrastructure. L’intégration avec les systèmes de gestion d’entrepôt existants ajoute de la complexité, car les opérateurs doivent synchroniser divers équipements de plusieurs fournisseurs. Les temps d’arrêt pendant l’installation peuvent perturber le flux de colis, rendant les mises à niveau difficiles pendant les saisons de pointe. De nombreuses entreprises font également face à de longs cycles d’approbation, car la planification financière doit tenir compte de la dépréciation, de la maintenance et des licences logicielles. Ces défis ralentissent l’adoption et limitent les avantages de l’automatisation pour les réseaux logistiques plus petits.

Temps d’Arrêt Opérationnel, Écart de Compétences et Fardeau de Maintenance

L’équipement de tri avancé nécessite des techniciens qualifiés capables de gérer les capteurs, la robotique, les unités de vision et les interfaces logicielles. De nombreuses régions font face à des pénuries de personnel formé, créant une pression opérationnelle lors de pannes ou de charges de pointe. Les temps d’arrêt imprévus perturbent le mouvement des colis et impactent les engagements de livraison, obligeant les entreprises à investir massivement dans des programmes de maintenance préventive. L’équipement complexe exige également un étalonnage opportun, le remplacement des pièces et des mises à jour logicielles pour maintenir les performances. Les opérateurs ont du mal à maintenir le temps de fonctionnement lorsqu’ils traitent des formes de colis diverses, des codes-barres endommagés ou des pics de haute densité. Ces obstacles opérationnels rendent la fiabilité et la formation de la main-d’œuvre des défis critiques pour les hubs de colis mondiaux.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des systèmes de tri de colis en 2024 avec environ 37% de part. Une forte activité de commerce électronique, de grands réseaux logistiques tiers et une adoption massive de l’automatisation des entrepôts ont soutenu la domination régionale. Les principaux transporteurs ont étendu les hubs de tri à grande vitesse pour gérer l’augmentation des volumes de colis B2C et B2B, tandis que les détaillants ont modernisé les centres de distribution pour atteindre les objectifs de livraison le lendemain. La région a également bénéficié de logiciels de routage avancés activés par l’IA et du déploiement généralisé de scanners basés sur la vision. Les investissements dans la robotique, les opérations connectées au cloud et les systèmes axés sur la durabilité ont renforcé la modernisation globale, maintenant l’Amérique du Nord en tête en termes de maturité de l’automatisation et de capacité de débit.

Europe

L’Europe représentait près de 30 % de part en 2024, portée par de forts flux de colis dans le commerce électronique transfrontalier et des réseaux logistiques denses. L’adoption de l’automatisation s’est accélérée alors que les opérateurs postaux et les intégrateurs modernisaient les lignes de tri pour réduire la dépendance à la main-d’œuvre et améliorer la précision du traitement. L’accent réglementaire sur l’efficacité énergétique a encouragé l’installation de convoyeurs à faible consommation et de matériel écologique. Les aéroports et les centres de distribution pharmaceutiques ont ajouté des unités de tri avancées pour répondre aux exigences croissantes de conformité. La diversité croissante des colis provenant des places de marché en ligne et l’expansion des réseaux de livraison du dernier kilomètre ont poussé les installations européennes à investir dans des technologies de tri flexibles et à grande vitesse.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 27 % de part en 2024 et est restée la région à la croissance la plus rapide. L’expansion des géants du commerce électronique, l’adoption croissante des paiements numériques et l’essor des réseaux de livraison urbains ont entraîné de lourds investissements dans des systèmes de tri avancés. La Chine, le Japon, la Corée du Sud et l’Inde ont développé des hubs automatisés pour gérer la densité croissante des colis dans les clusters métropolitains. De nombreux opérateurs ont adopté des scanners dotés d’IA, des convoyeurs modulaires et des robots pour gérer les pics de saison. Les programmes de modernisation logistique soutenus par le gouvernement et la participation croissante des 3PL régionaux ont renforcé l’adoption des systèmes, consolidant la position de l’APAC en tant que marché de traitement des colis à fort volume et axé sur l’automatisation.

Amérique latine

L’Amérique latine détenait près de 4 % de part en 2024, soutenue par l’expansion de l’activité de commerce électronique au Brésil, au Mexique et au Chili. Les entreprises logistiques ont investi dans le tri automatisé pour gérer les flux de colis croissants liés à l’amélioration de la pénétration du commerce de détail numérique. Les améliorations d’infrastructure dans les hubs régionaux et les réseaux émergents de 3PL ont encouragé l’adoption progressive de convoyeurs, de scanners de codes-barres et de logiciels d’optimisation de parcours. Malgré une modernisation plus lente par rapport aux grands marchés, l’augmentation des investissements dans les entrepôts et l’expansion du commerce transfrontalier ont créé des opportunités stables. La demande croissante pour une gestion fiable des colis et des délais de livraison réduits continue de renforcer le passage aux systèmes automatisés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait environ 2 % de part en 2024, portée par l’adoption croissante du commerce électronique et l’expansion des infrastructures logistiques aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les principaux hubs de distribution ont intégré des trieurs automatisés pour soutenir le mouvement de fret international et la demande croissante de colis domestiques. Les investissements dans les zones de libre-échange, les expansions d’aéroports et les parcs logistiques intelligents ont accéléré l’intérêt pour le tri avancé. Cependant, la pénétration limitée de l’automatisation dans les économies émergentes et les coûts élevés en capital ont ralenti une adoption plus large. Les efforts de numérisation en cours et le fort soutien gouvernemental à l’innovation logistique continuent de créer des opportunités de croissance dans toute la région.

Segmentations du marché :

Par Offre

- Matériel

- Logiciel

- Service

Par Type

- Système de tri de colis linéaire

- Système de tri de colis en boucle (circulaire)

Par Industrie

- Logistique

- E-commerce

- Aéroports

- Pharmaceutique

- Alimentation & Boissons

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des systèmes de tri de colis présente une forte concurrence parmi les leaders mondiaux de l’automatisation tels qu’Okura Yusoki, Honeywell International, Bastian Solutions, Kion Group, Dematic, Vanderlande, Beumer Group, Körber, Interroll et Daifuku. Ces entreprises se concentrent sur des convoyeurs à grande vitesse, des scanners basés sur la vision, des outils de routage activés par l’IA et des plateformes de tri modulaire qui soutiennent les grands centres logistiques et les centres de traitement du commerce électronique. De nombreux acteurs élargissent leurs portefeuilles grâce à la robotique intégrée, aux logiciels de maintenance prédictive et aux systèmes de contrôle connectés au cloud qui améliorent le débit et réduisent les temps d’arrêt. Les partenariats stratégiques avec les 3PL, les détaillants et les opérateurs postaux aident à renforcer la portée du marché. Les investissements continus dans les systèmes économes en énergie, les conceptions à faible empreinte et les agencements flexibles permettent aux fournisseurs de desservir des installations avec des flux de colis diversifiés et des contraintes d’espace. Les entreprises leaders améliorent également leurs capacités de service grâce à des diagnostics à distance, une surveillance en temps réel et des contrats de maintenance à long terme, assurant une performance stable du système.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Okura Yusoki Co., Ltd.

- Honeywell International, Inc.

- Bastian Solutions, LLC

- Kion Group AG

- Dematic

- Vanderlande Industries B.V.

- Beumer Group

- Körber AG

- Interroll Group

- Daifuku Co., Ltd.

Développements Récents

- En juillet 2025, Honeywell a annoncé qu’elle évaluerait des alternatives stratégiques pour ses entreprises de Solutions de Productivité & Services et Solutions d’Entrepôt & Flux de Travail, les unités qui incluent Honeywell Intelligrated et son portefeuille de tri/produits, une démarche qui pourrait conduire à des changements structurels affectant sa ligne de produits de tri de colis et sa mise sur le marché.

- En mars 2025, Bastian Solutions, LLC a annoncé la fusion de viastore North America avec Bastian Solutions (intégrant les capacités logicielles et systèmes intralogistiques de viastore sous le nom de Bastian) une consolidation stratégique pour élargir les offres d’intégration d’automatisation et de tri de Bastian en Amérique du Nord.

- En octobre 2024, Vanderlande Industries B.V. a été annoncée (rapportée) comme l’adjudicataire retenu pour acquérir l’unité logistique de Siemens (Siemens Logistics), élargissant l’empreinte et les capacités de Vanderlande dans la technologie de tri aéroportuaire et de colis.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur l’Offre, le Type, l’Industrie et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande augmentera à mesure que les acteurs du e-commerce étendront leurs réseaux de traitement rapide des commandes et des retours.

- Les entreprises de logistique moderniseront leurs hubs avec des outils de routage et de maintenance prédictive activés par l’IA.

- L’intégration de la robotique et des AMR augmentera pour gérer les colis irréguliers et réduire l’induction manuelle.

- Les scanners basés sur la vision seront adoptés à mesure que les colis deviendront plus diversifiés et que les problèmes d’étiquetage deviendront courants.

- Les plateformes de surveillance basées sur le cloud soutiendront le diagnostic à distance et le contrôle des performances multi-sites.

- Les moteurs économes en énergie et les convoyeurs à faible consommation croîtront à mesure que les opérateurs poursuivront des objectifs de durabilité.

- Les conceptions de trieurs modulaires et évolutives s’élargiront pour soutenir les changements rapides de capacité dans les entrepôts.

- Les aéroports et les opérateurs postaux automatiseront les lignes de tri pour améliorer les niveaux de service et réduire les erreurs.

- L’optimisation pilotée par logiciel deviendra centrale à mesure que les opérateurs pousseront pour des temps de cycle plus rapides et une plus grande précision.

- Les marchés émergents augmenteront leur adoption à mesure que de nouveaux hubs 3PL, zones économiques et réseaux de e-commerce se développeront.