Aperçu du Marché

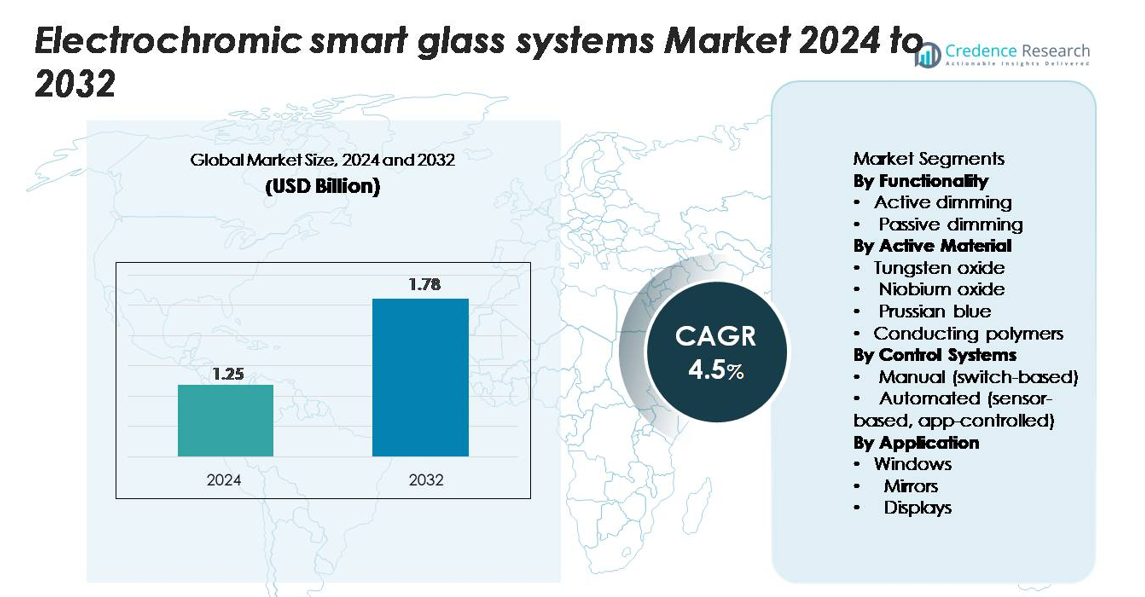

Le marché des systèmes de verre intelligent électrochromique était évalué à 1,25 milliard USD en 2024 et devrait atteindre 1,78 milliard USD d’ici 2032, enregistrant un taux de croissance annuel composé (TCAC) de 4,5 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes de Verre Intelligent Électrochromique 2024 |

1,25 milliard USD |

| Marché des Systèmes de Verre Intelligent Électrochromique, TCAC |

4,5% |

| Taille du Marché des Systèmes de Verre Intelligent Électrochromique 2032 |

1,78 milliard USD |

L’Amérique du Nord domine le marché des systèmes de verre intelligent électrochromique avec environ 40 % de part de marché, stimulée par une forte adoption dans les bâtiments commerciaux, les infrastructures intelligentes et les applications automobiles haut de gamme. Les grandes entreprises, y compris Guardian Glass, Gentex Corporation, Compagnie de Saint-Gobain S.A., Asahi Glass Co. (AGC), Halio, Kinestral Technologies, Innovative Glass Corporation, Diamond Glass, ChromoGenics AB et AGG Inc., rivalisent en améliorant la performance de commutation, la durabilité et les capacités d’intégration des systèmes. L’Europe détient environ 30 % de part de marché, soutenue par des réglementations strictes en matière d’efficacité énergétique et une adoption commerciale généralisée, tandis que l’Asie-Pacifique représente environ 20 %, émergeant comme la région à la croissance la plus rapide en raison de l’urbanisation rapide, de l’expansion des VE et de l’augmentation des investissements dans le vitrage architectural avancé.

Perspectives du Marché

- Le marché des systèmes de verre intelligent électrochromique était évalué à 1,25 milliard USD en 2024 et devrait atteindre 1,78 milliard USD d’ici 2032, enregistrant un TCAC de 4,5 % sur la période de prévision.

- La croissance du marché est stimulée par la demande croissante de bâtiments écoénergétiques, l’intégration accrue de l’automatisation intelligente et l’adoption croissante dans les applications automobiles, le contrôle actif dominant le segment en raison de ses capacités de contrôle supérieures.

- Les tendances clés incluent les avancées dans les matériaux électrochromiques à commutation plus rapide, l’utilisation accrue de systèmes automatisés basés sur des capteurs et l’augmentation des applications dans les environnements de soins de santé, d’hôtellerie et résidentiels haut de gamme.

- La dynamique concurrentielle implique des acteurs de premier plan tels que Guardian Glass, Saint-Gobain, AGC, Halio, Gentex et Kinestral Technologies se concentrant sur l’innovation matérielle, l’amélioration de la durabilité et le déploiement architectural à grande échelle tout en naviguant dans les coûts d’installation élevés et les complexités d’intégration.

- Régionalement, l’Amérique du Nord est en tête avec environ 40 % de part, suivie par l’Europe avec environ 30 %, tandis que l’Asie-Pacifique détient près de 20 % et reste la région à la croissance la plus rapide en raison de l’expansion urbaine rapide et de l’adoption croissante des VE.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Fonctionnalité :

La gradation active domine le marché des systèmes de verre intelligent électrochromique, représentant une part majoritaire estimée grâce à sa capacité précise de modulation de la lumière et sa compatibilité avec les applications architecturales et automobiles avancées. Ce segment est en tête car il permet un ajustement dynamique et contrôlé par l’utilisateur de la teinte, améliorant ainsi l’efficacité énergétique et le confort des occupants. L’intégration croissante de solutions d’ombrage automatisées dans les bâtiments commerciaux et les véhicules haut de gamme renforce encore la demande pour les technologies de gradation active. La gradation passive continue de trouver une utilisation de niche là où la sensibilité au coût et une installation plus simple sont des priorités, mais son adoption reste plus lente en raison des options de contrôle limitées et de la flexibilité de performance inférieure par rapport aux systèmes actifs.

- Par exemple, View, Inc. décrit ses panneaux de verre dynamique comme capables de passer de clair à une teinte allant jusqu’à 99 % pour les longueurs d’onde visibles.

Par Matériau Actif :

L’oxyde de tungstène représente le principal segment de matériau actif, détenant la plus grande part de marché en raison de son efficacité de coloration élevée, de sa stabilité et de sa réponse rapide au changement. Sa forte adéquation pour le vitrage architectural de grande surface et les applications de transport favorise une adoption généralisée. Les fabricants préfèrent l’oxyde de tungstène pour sa durabilité éprouvée et sa capacité à atteindre des niveaux de teinte plus profonds dans des conditions environnementales variées. Les matériaux d’oxyde de niobium et de bleu de Prusse suivent comme alternatives émergentes offrant une performance de cyclage améliorée et une neutralité des couleurs, tandis que les polymères conducteurs gagnent en popularité dans les systèmes de verre intelligent légers et flexibles, bien qu’ils restent secondaires en raison de leur durée de vie plus courte et de leur résistance environnementale inférieure.

- Par exemple, des films minces flexibles de Nb₂O₅ sur des substrats PET revêtus d’ITO ont démontré une efficacité de coloration maximale de 30 cm²/C et une réversibilité de 96 % après dépôt.

Par Systèmes de Contrôle :

Les systèmes de contrôle automatisés dominent le marché, capturant la part dominante à mesure que les bâtiments et les véhicules adoptent de plus en plus le verre électrochromique à base de capteurs et contrôlé par application pour une gestion transparente de la lumière du jour et des économies d’énergie améliorées. Ces systèmes ajustent automatiquement les niveaux de teinte en fonction de la lumière ambiante, de la température et des préférences des utilisateurs, réduisant les charges CVC et améliorant le confort des occupants. Leur intégration avec les plateformes d’automatisation des maisons et des bâtiments intelligents accélère l’adoption dans les projets de construction haute performance. Les systèmes basés sur des interrupteurs manuels restent pertinents dans les applications où le coût est une contrainte, mais leur fonctionnalité limitée et leur manque de caractéristiques d’intégration maintiennent leur part de marché comparativement plus faible.

Principaux Facteurs de Croissance

Augmentation de la Demande pour des Solutions de Bâtiments Écoénergétiques

L’adoption du verre intelligent électrochromique est fortement motivée par les initiatives mondiales visant à réduire la consommation d’énergie des bâtiments et à respecter des réglementations de plus en plus strictes en matière de construction écologique. Les bâtiments commerciaux, en particulier, comptent sur le vitrage dynamique pour réduire les charges CVC, optimiser l’utilisation de la lumière du jour et améliorer le confort des occupants. Le verre électrochromique module activement la transmission de la chaleur et de la lumière, permettant des réductions mesurables de la demande de refroidissement et des dépenses opérationnelles. Les incitations gouvernementales pour la construction à bilan énergétique net zéro et certifiée LEED accélèrent encore l’intégration dans les bureaux, les aéroports, les hôpitaux et les projets institutionnels. L’urbanisation croissante et le développement des infrastructures intelligentes soutiennent la demande à long terme, car les développeurs recherchent des technologies qui élèvent simultanément la performance énergétique, l’esthétique et l’expérience utilisateur. À mesure que les objectifs environnementaux deviennent plus stricts aux États-Unis, en Europe et en Asie, les systèmes de façade dynamique tels que le verre électrochromique émergent comme des moteurs stratégiques de durabilité.

- Par exemple, le système de vitrage électrochromique SageGlass® de SAGE Electrochromics, Inc. a été modélisé pour réduire l’énergie solaire incidente jusqu’à 81 W par m² de façade dans des scénarios climatiques et de contrôle spécifiés.

Expansion des Écosystèmes de Bâtiments Intelligents et Connectés

La prolifération des bâtiments équipés de l’IoT et des systèmes de contrôle climatique automatisés augmente considérablement la demande de verre intelligent électrochromique. L’intégration avec des capteurs intelligents, des systèmes de gestion de bâtiment (BMS) et des contrôles basés sur des applications transforme le vitrage en un composant actif de l’infrastructure intelligente. Les systèmes électrochromiques régulent automatiquement l’éblouissement, la transmission de la lumière et le confort thermique, réduisant le besoin de stores manuels ou de dispositifs d’ombrage. Cette connectivité transparente est particulièrement attrayante pour les espaces commerciaux haut de gamme, les complexes résidentiels de luxe et les installations industrielles économes en énergie. À mesure que la demande pour des environnements centrés sur les occupants augmente, le verre électrochromique joue un rôle clé dans l’amélioration de la productivité et du bien-être grâce à des environnements intérieurs adaptatifs. Le passage vers des bâtiments entièrement numériques, pilotés par des capteurs, avec un contrôle unifié de l’éclairage, de la ventilation et de l’ombrage, positionne fermement le vitrage intelligent comme une technologie fondamentale au sein de l’écosystème moderne des bâtiments intelligents.

- Par exemple, le système « View Dynamic Glass » de View, Inc. implémente une adressabilité individuelle pour chaque panneau vitré (chaque panneau recevant une adresse IP unique dans le réseau).

Adoption Croissante dans l’Automobile pour Améliorer le Confort et la Confidentialité

Le secteur automobile intègre de plus en plus le verre intelligent électrochromique pour améliorer le confort de l’habitacle, réduire l’éblouissement et renforcer la confidentialité des passagers. Les OEM haut de gamme intègrent des toits ouvrants, des fenêtres latérales et des rétroviseurs qui s’ajustent automatiquement en fonction des conditions ambiantes ou des préférences du conducteur. Ces systèmes contribuent à la régulation thermique, diminuant l’utilisation de la climatisation et améliorant l’efficacité du véhicule—un avantage important pour les véhicules électriques. Les avancées en matière de durabilité du vitrage, de vitesse de commutation et de clarté optique permettent aux constructeurs automobiles d’étendre les applications au-delà des rétroviseurs vers des systèmes de toit panoramique et des vitrages intégrés aux affichages. Alors que les tendances de conception automobile évoluent vers le minimalisme, la fonctionnalité numérique et une expérience utilisateur avancée, les technologies de verre électrochromique soutiennent à la fois la différenciation esthétique et la performance fonctionnelle. La préférence croissante des consommateurs pour un confort personnalisé et une charge thermique réduite renforce les perspectives à long terme de l’intégration du verre intelligent dans le secteur de la mobilité.

Tendances Clés & Opportunités

Adoption Croissante de Solutions de Verre Intelligent Multifonctionnelles et Intégrées

Une tendance clé du marché implique l’évolution du verre électrochromique d’une technologie de gradation autonome vers une plateforme multifonctionnelle intégrant le contrôle thermique, la gestion de l’éblouissement et des fonctionnalités numériques intégrées. Les fabricants développent des systèmes hybrides qui combinent des couches électrochromiques avec des capteurs, des revêtements auto-nettoyants et des éléments photovoltaïques pour améliorer la valeur dans les applications architecturales et automobiles. L’intégration du verre électrochromique avec des affichages prêts pour la RA/RV, des HUD et des panneaux d’affichage numériques transparents crée de nouvelles opportunités dans les cabines de mobilité de nouvelle génération et les intérieurs commerciaux. L’augmentation des investissements en R&D stimule les améliorations en termes de vitesse de commutation, de neutralité des couleurs et de durabilité à long terme, permettant une adoption plus large à travers les climats et les conceptions de façades. À mesure que les industries priorisent la multifonctionnalité et la flexibilité de conception, le verre intelligent électrochromique se positionne comme une solution premium centrée sur la technologie.

- Par exemple, la plateforme de verre intelligent automobile de Gentex Corporation associe une atténuation électrochromique à une couche de projection HUD intégrée capable d’afficher des graphiques à des niveaux de luminance dépassant 12 000 cd/m², garantissant la lisibilité en plein soleil.

Potentiel de Croissance Fort dans les Secteurs de la Santé, de l’Hôtellerie et des Résidences Haut de Gamme

Les systèmes de verre intelligent électrochromique gagnent en popularité dans les environnements de santé et d’hôtellerie où la confidentialité, le confort des patients et le contrôle de l’ambiance sont essentiels. Les hôpitaux adoptent de plus en plus le vitrage intelligent pour remplacer les rideaux ou stores traditionnels, soutenant le contrôle des infections et réduisant la maintenance. Les hôtels mettent en œuvre du verre dynamique pour une expérience client haut de gamme, un contrôle automatique de l’éblouissement et une gestion énergétique efficace des chambres. Les promoteurs résidentiels haut de gamme intègrent également le vitrage intelligent pour différencier les appartements et villas de luxe avec des fonctionnalités de confort avancées. Ces segments émergents présentent des opportunités significatives pour les fabricants de proposer des solutions offrant une intimité instantanée, une hygiène améliorée et une ambiance lumineuse personnalisée. Alors que les attentes des utilisateurs évoluent vers une automatisation transparente et un bien-être accru, la demande pour des solutions électrochromiques s’étend au-delà de l’immobilier commercial traditionnel vers des applications diversifiées et de grande valeur.

- Par exemple, SageGlass rapporte que leurs fenêtres intelligentes aident les bâtiments de santé à “obtenir des vues et de la lumière sans éblouissement ni chaleur”.

Principaux Défis

Coûts Initiaux Élevés et Exigences d’Installation Complexes

Malgré un intérêt croissant, l’adoption du verre intelligent électrochromique fait face à des défis liés aux coûts initiaux élevés des matériaux, des systèmes d’alimentation et de l’installation. Comparés au vitrage conventionnel, les systèmes électrochromiques nécessitent un câblage supplémentaire, des contrôleurs et une intégration avec les plateformes d’automatisation des bâtiments, augmentant les dépenses globales du projet. Ces facteurs peuvent ralentir l’adoption dans les marchés de la construction sensibles aux prix, en particulier dans les régions en développement. La complexité de l’installation nécessite également une main-d’œuvre spécialisée, augmentant les coûts opérationnels et de maintenance. La barrière financière reste significative pour les applications résidentielles à petite échelle et les projets de rénovation. Les fabricants continuent de réduire les coûts de production, mais la parité de coût généralisée avec le vitrage traditionnel n’est pas encore atteinte, créant une contrainte majeure à une pénétration plus large du marché.

Lenteur de Commutation et Variabilité des Performances dans des Conditions Extrêmes

Les performances du verre intelligent électrochromique varient en fonction de la température, de la profondeur de teinte et du type de matériau, posant des défis de fiabilité dans certains environnements. La vitesse de commutation, notamment pour les façades de grande surface, peut être lente par rapport aux attentes des utilisateurs, en particulier dans les climats plus froids. L’uniformité des couleurs et les niveaux de brume fluctuent parfois d’un panneau à l’autre, affectant la qualité visuelle dans les applications architecturales à haute visibilité. Les préoccupations de durabilité, telles que la fatigue de cycle ou la dégradation des matériaux actifs, impactent également les performances à long terme. Ces limitations techniques entravent l’adoption dans les secteurs nécessitant une réponse rapide et une clarté optique constante. L’innovation continue est essentielle pour améliorer l’efficacité de commutation, étendre la tolérance à la température et garantir des performances stables à long terme dans diverses applications.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché avec environ 40 %, grâce à une forte adoption du verre intelligent électrochrome dans les bâtiments commerciaux, les établissements de santé, les aéroports et les développements résidentiels haut de gamme. Les États-Unis sont en tête grâce à l’avancement des déploiements de bâtiments intelligents, des mandats stricts en matière d’efficacité énergétique et de forts investissements dans les façades durables. L’intégration croissante du vitrage électrochrome dans les modèles automobiles de luxe, en particulier les véhicules électriques, accélère encore la demande. La présence de grands innovateurs et fabricants renforce la domination régionale grâce à une R&D continue et à la mise en œuvre de projets à grande échelle. À mesure que les initiatives d’infrastructure verte se développent, l’Amérique du Nord devrait conserver une part substantielle du marché mondial au cours de la période de prévision.

Europe

L’Europe représente la deuxième plus grande part de marché avec environ 30 %, soutenue par des réglementations robustes en matière de durabilité et une forte pénétration des solutions architecturales écoénergétiques. Des pays comme l’Allemagne, la France, le Royaume-Uni et les pays nordiques sont en tête de l’adoption dans les bureaux commerciaux, les bâtiments publics et les hubs de transport. La forte présence régionale de fabricants mondiaux de verre et les investissements croissants dans les projets de rénovation renforcent l’expansion du marché. L’engagement de l’Europe envers la construction neutre en carbone et les technologies de façades dynamiques garantit une demande continue pour le vitrage électrochrome. L’industrie automobile bien établie de la région intègre également le verre intelligent dans les segments de véhicules haut de gamme, contribuant à sa solide position globale sur le marché.

Asie-Pacifique

L’Asie-Pacifique détient environ 20 % de la part de marché mondiale et représente la région à la croissance la plus rapide, stimulée par l’urbanisation rapide, le développement des villes intelligentes et la construction croissante de bâtiments commerciaux haute performance. La Chine, le Japon, la Corée du Sud et l’Australie sont en tête de l’adoption, soutenues par l’expansion de la fabrication de véhicules électriques et la demande croissante de solutions de vitrage avancées. Les initiatives gouvernementales en matière de bâtiments verts propulsent l’utilisation de façades électrochromes dans les infrastructures modernes. À mesure que les coûts technologiques diminuent et que la sensibilisation aux matériaux écoénergétiques augmente, l’Asie-Pacifique devrait capturer une part nettement plus importante, soutenue par une forte dynamique du marché dans les applications architecturales et de transport.

Amérique Latine

L’Amérique Latine représente environ 5 % de la part de marché, avec une croissance menée par le Brésil, le Mexique et le Chili. L’adoption augmente dans les complexes commerciaux, les hôtels de luxe, les centres commerciaux et les développements résidentiels haut de gamme où l’efficacité énergétique et l’esthétique moderne sont prioritaires. Bien que les contraintes économiques limitent le déploiement à grande échelle, l’investissement croissant dans les infrastructures haut de gamme et l’adoption progressive de pratiques de construction verte soutiennent une croissance régulière. L’intérêt croissant des fournisseurs internationaux et les initiatives gouvernementales encourageant les technologies de construction durables aident la région à renforcer sa présence sur le marché mondial du verre intelligent électrochrome.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 5 % de la part de marché, principalement motivée par la demande du Moyen-Orient pour des solutions avancées de contrôle de la chaleur et de l’éblouissement dans des climats extrêmes. Les Émirats Arabes Unis, l’Arabie Saoudite et le Qatar dominent l’installation dans les hôtels de luxe, les tours commerciales et les mégaprojets de villes intelligentes. Le vitrage électrochrome offre des économies d’énergie de refroidissement significatives, en faisant une caractéristique attrayante dans les développements haut de gamme. Bien que l’adoption en Afrique reste limitée, l’urbanisation croissante et les investissements axés sur la durabilité créent des opportunités émergentes. La croissance continue dans la construction haut de gamme et les infrastructures intelligentes soutenues par le gouvernement assurent une augmentation régulière de la participation régionale au marché.

Segmentations du marché :

Par Fonctionnalité

- Atténuation active

- Atténuation passive

Par Matériau Actif

- Oxyde de tungstène

- Oxyde de niobium

- Bleu de Prusse

- Polymères conducteurs

Par Systèmes de Contrôle

- Manuel (à base d’interrupteur)

- Automatisé (à base de capteur, contrôlé par application)

Par Application

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des systèmes de verre intelligent électrochromique se caractérise par un mélange de fabricants de verre établis, d’innovateurs technologiques et de spécialistes émergents du vitrage dynamique qui rivalisent pour améliorer la performance, augmenter la production et élargir la portée des applications. Les entreprises leaders se concentrent sur l’amélioration de la vitesse de commutation, de l’uniformité des couleurs, de la durabilité et de l’efficacité énergétique pour répondre aux exigences strictes des secteurs architecturaux et automobiles. Les partenariats stratégiques entre les fournisseurs de matériaux, les intégrateurs de systèmes de façade et les fournisseurs de solutions de bâtiments intelligents accélèrent la commercialisation et permettent une intégration système transparente. Les entreprises investissent également massivement dans les lignes de production automatisées, les technologies de nanorevêtement et les systèmes de contrôle avancés pour réduire les coûts et améliorer la fiabilité. À mesure que les applications de construction axées sur la durabilité et de mobilité haut de gamme se développent, les principaux acteurs rivalisent à travers des portefeuilles de produits différenciés, une présence géographique étendue et des contrats à long terme avec les constructeurs, les fabricants automobiles et les développeurs d’infrastructures. L’investissement continu en R&D, les brevets dans les matériaux électrochromiques et le passage vers le vitrage dynamique activé par l’IoT et assisté par l’IA intensifient encore la concurrence sur le marché mondial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Guardian Glass

- Diamond Glass

- Kinestral Technologies, Inc.

- AGG Inc.

- Halio, Inc.

- Gentex Corporation

- Compagnie de Saint-Gobain S.A.

- ChromoGenics AB

- Innovative Glass Corporation

- Asahi Glass Co., Ltd. (AGC)

Développements récents

- En août 2025, la société Guardian Glass a introduit des solutions de vitrage automobile intelligent avec teinte réglable et protection UV conçues pour les véhicules électriques, améliorant le confort de l’habitacle et l’efficacité énergétique.

- En janvier 2025, Gentex a dévoilé ses toits ouvrants électrochromiques de nouvelle génération à base de film et ses pare-soleil intelligents conçus pour le vitrage panoramique des véhicules, en plus de sa production existante de plus de 50 millions de dispositifs électrochromiques par an sur les marchés automobiles.

- En avril 2022, le groupe Compagnie de Saint-Gobain S.A. a annoncé que son site de fabrication à Faribault, Minnesota, pour sa filiale de vitrage électrochromique s’engageait à recycler plus de 1 000 tonnes de verre par an, marquant une étape significative dans la fabrication durable pour son activité de verre intelligent.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la fonctionnalité, le matériau actif, les systèmes de contrôle, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les systèmes de verre intelligent électrochromique verront une adoption croissante à mesure que les gouvernements renforceront les mandats d’efficacité énergétique dans la construction commerciale et résidentielle.

- L’intégration avec les plateformes IoT et les systèmes de gestion de bâtiment automatisés deviendra standard, améliorant le contrôle intelligent de la lumière du jour et de la chaleur.

- Les avancées en matière de vitesse de commutation, de neutralité des couleurs et de durabilité à long terme stimuleront une utilisation plus large dans les grandes façades et les applications à haute visibilité.

- L’adoption dans l’automobile s’accélérera, en particulier dans les véhicules électriques, avec une utilisation croissante dans les toits ouvrants, les fenêtres latérales et le vitrage d’affichage numérique.

- Les coûts de production devraient diminuer à mesure que les fabricants augmentent leur échelle et améliorent l’efficacité du traitement des matériaux.

- Les solutions de vitrage intelligent hybride combinant des technologies électrochromiques, thermochromiques et photovoltaïques gagneront en popularité.

- La demande croissante pour une architecture premium durable poussera à l’adoption dans les aéroports, les hôpitaux, les hôtels et les projets résidentiels haut de gamme.

- Les marchés émergents en Asie-Pacifique et au Moyen-Orient augmenteront considérablement les volumes d’installation en raison de l’urbanisation rapide et des besoins liés au climat.

- Une collaboration accrue entre les fabricants de verre, les entreprises technologiques et les entreprises de construction accélérera l’innovation et la commercialisation.

- La flexibilité de conception améliorée et les gammes de teintes personnalisables soutiendront une acceptation plus large dans les cloisons intérieures, les écrans intelligents et les cabines de mobilité de nouvelle génération.