Aperçu du marché des systèmes PET-IRM cérébraux

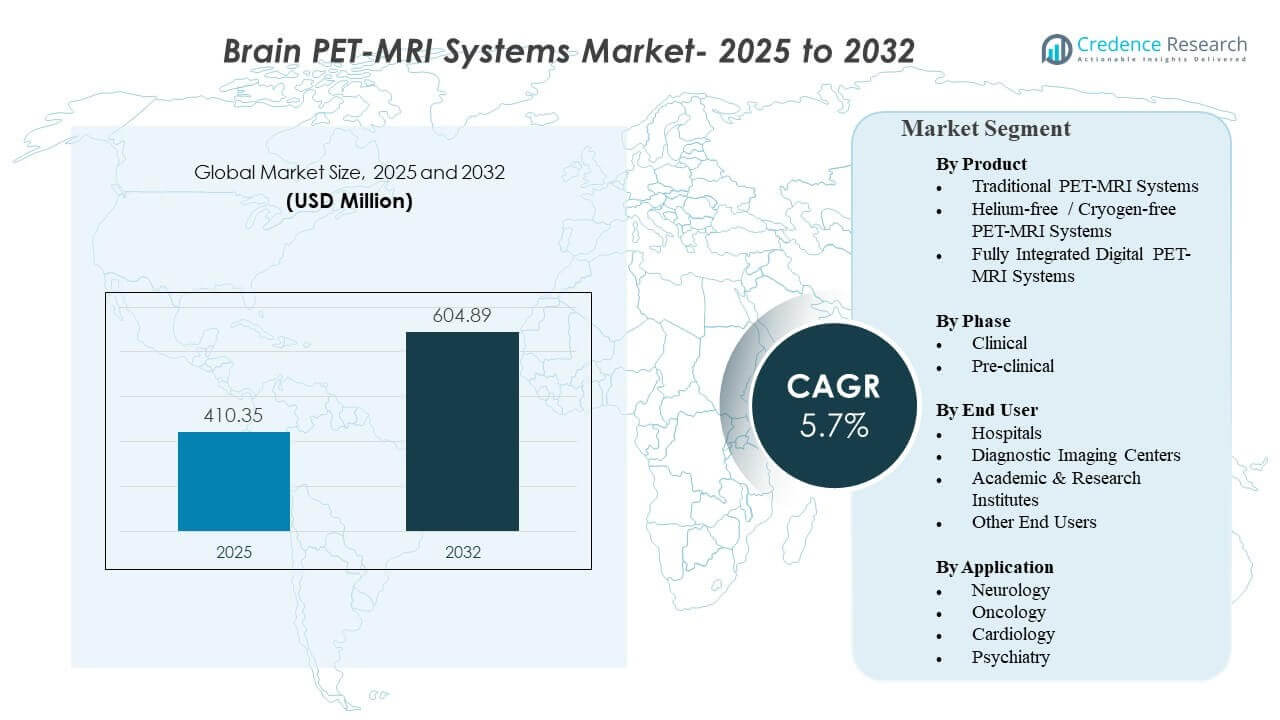

La taille du marché mondial des systèmes PET-IRM cérébraux était estimée à 410,35 millions USD en 2025 et devrait atteindre 604,89 millions USD d’ici 2032, avec une croissance à un TCAC de 5,7 % de 2025 à 2032. L’expansion du marché des systèmes PET-IRM cérébraux est soutenue par une demande croissante pour l’imagerie neuro multimodale capable de combiner les signaux métaboliques du PET avec une IRM haute résolution pour une meilleure caractérisation des lésions et un suivi thérapeutique. Les perspectives du marché des systèmes PET-IRM cérébraux sont également influencées par les mises à niveau technologiques qui améliorent l’efficacité du flux de travail et réduisent les contraintes opérationnelles associées aux exigences conventionnelles en matière de cryogène.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Systèmes PET-IRM Cérébraux 2025 |

410,35 millions USD |

| Marché des Systèmes PET-IRM Cérébraux, TCAC |

5,7% |

| Taille du Marché des Systèmes PET-IRM Cérébraux 2032 |

604,89 millions USD |

Tendances et Perspectives Clés du Marché

- Le marché mondial des systèmes PET-IRM cérébraux devrait croître à un TCAC de 5,7 % entre 2025 et 2032, atteignant 604,89 millions USD d’ici 2032 à partir de 410,35 millions USD en 2025.

- Les systèmes PET-IRM traditionnels représentaient la plus grande part de 76,90 % en 2025, reflétant une préférence pour une base installée plus forte et des flux de travail cliniques établis.

- L’utilisation en phase clinique représentait une part de 61,20 % en 2025, soutenue par la standardisation des protocoles et l’expansion de l’utilisation de l’imagerie hybride dans les parcours de soins de routine.

- Les hôpitaux détenaient une part de 54,60 % en 2025, grâce à une infrastructure de médecine nucléaire intégrée et à des réseaux de référence multidisciplinaires.

- L’Amérique du Nord représentait une part de 41,30 % en 2025, soutenue par une adoption technologique plus élevée, une profondeur de remboursement et une concentration de centres d’imagerie avancés.

Analyse des Segments

Le marché des systèmes PET-IRM cérébraux reflète un environnement d’achat à fort investissement dans lequel les acheteurs privilégient les performances validées, le support de service et la fiabilité du débit. Les décisions d’achat sur le marché des systèmes PET-IRM cérébraux incluent généralement des facteurs de coût total de possession tels que l’aménagement de la suite, le blindage et le personnel spécialisé, ce qui peut faire grimper les coûts d’installation totaux au-dessus des projets IRM autonomes typiques. L’adoption du marché des systèmes PET-IRM cérébraux est également influencée par l’économie d’utilisation, car la faisabilité financière s’améliore lorsque les volumes de scans restent constamment élevés dans les parcours de neuro-oncologie et de neurologie avancée.

Les dynamiques du marché des systèmes PET-IRM cérébraux reflètent également une sensibilité aux coûts d’exploitation liée à la gestion des cryogènes et à la consommation d’énergie. La demande du marché des systèmes PET-IRM cérébraux pour des configurations sans hélium ou sans cryogène est renforcée par les efforts visant à réduire la dépendance à l’hélium et à stabiliser les coûts du cycle de vie. Les flux de travail du marché des systèmes PET-IRM cérébraux mettent de plus en plus l’accent sur des reconstructions plus rapides, la correction des mouvements et l’analyse quantitative qui peuvent améliorer la confiance clinique et réduire les répétitions d’imagerie. La croissance du marché des systèmes PET-IRM cérébraux est en outre soutenue par l’expansion des pipelines de recherche nécessitant des biomarqueurs multimodaux pour la stratification des thérapies et le suivi des réponses.

Par Aperçus de Produit

Les systèmes PET-IRM traditionnels représentaient la plus grande part de 76,90% en 2025. Les systèmes PET-IRM traditionnels dominent car les hôpitaux et les sites d’imagerie avancée privilégient souvent les plateformes cliniquement établies avec des bibliothèques de protocoles plus larges et une familiarité des opérateurs formés. Les systèmes PET-IRM traditionnels bénéficient également des écosystèmes de service existants et des voies d’intégration qui réduisent le risque de mise en service. Les configurations sans hélium et orientées vers le numérique gagnent en popularité à mesure que les acheteurs recherchent une stabilité opérationnelle améliorée et une performance prête pour l’avenir sans perturber les voies cliniques matures.

Par Aperçus de Phase

Le clinique représentait la plus grande part de 61,20% en 2025. L’adoption clinique domine car les parcours des patients en neuro-oncologie et dans les maladies neurodégénératives reposent de plus en plus sur la prise de décision soutenue par l’imagerie, ce qui soutient l’utilisation routinière de l’imagerie hybride. Les environnements cliniques bénéficient également de procédures opératoires standardisées, de logistiques de radiotraceurs établies et de cadres d’interprétation multidisciplinaires. Les systèmes précliniques se développent grâce à la demande en neurosciences translationnelles, mais les environnements cliniques conservent la majorité de la part en raison de volumes de scans plus élevés et d’une portée de prestation de soins plus large.

Par Aperçus d’Utilisateur Final

Les hôpitaux représentaient la plus grande part de 54,60% en 2025. Les hôpitaux dominent car les systèmes hospitaliers peuvent combiner les opérations de médecine nucléaire, l’accès à la radiopharmacie et les lignes de service spécialisées en neurologie et oncologie sous une même structure organisationnelle. Les hôpitaux bénéficient également d’une plus grande flexibilité de planification et de capture des références pour l’imagerie avancée, soutenant une meilleure utilisation par système installé. Les centres d’imagerie diagnostique s’étendent grâce à la croissance du réseau ambulatoire, mais la domination des hôpitaux reste soutenue par la concentration des cas complexes et les voies de soins intégrées.

Par Aperçus d’Application

L’oncologie représentait la plus grande part de 44,30% en 2025. Le leadership en oncologie est soutenu par la demande de caractérisation des tumeurs, de suivi de la réponse thérapeutique et d’amélioration de la délimitation dans les lésions cérébrales complexes où les signaux multimodaux peuvent améliorer la confiance en l’interprétation. Les flux de travail en oncologie tendent également à justifier un coût d’imagerie plus élevé grâce à la valeur de la planification des traitements et aux exigences de suivi longitudinal. La neurologie et la psychiatrie s’étendent avec des parcours guidés par des biomarqueurs et l’imagerie des essais cliniques, mais l’oncologie reste le plus grand bassin de demande à court terme pour l’utilisation des systèmes PET-IRM axés sur le cerveau.

Facteurs de Croissance du Marché des Systèmes PET-IRM Cérébraux

Demande croissante pour l’imagerie cérébrale multimodale dans les soins neurologiques complexes

La croissance du marché des systèmes PET-IRM cérébraux est stimulée par les parcours de soins qui nécessitent à la fois des informations métaboliques et structurelles pour une certitude diagnostique. Le marché des systèmes PET-IRM cérébraux bénéficie des flux de travail en neuro-oncologie et des maladies neurodégénératives où le PET ajoute un aperçu fonctionnel et l’IRM fournit une précision anatomique. Le marché des systèmes PET-IRM cérébraux est également soutenu par l’accent croissant sur les points de terminaison d’imagerie quantitative dans le suivi du traitement. L’adoption du marché des systèmes PET-IRM cérébraux augmente lorsque l’imagerie hybride réduit l’ambiguïté diagnostique et soutient des décisions cliniques plus claires.

Améliorations technologiques améliorant l’efficacité du flux de travail et la qualité de l’image

Le marché des systèmes PET-IRM cérébraux est soutenu par les avancées dans la technologie des détecteurs, les méthodes de reconstruction et la correction de mouvement qui améliorent l’utilisabilité et le débit. Le marché des systèmes PET-IRM cérébraux bénéficie lorsque l’amélioration de la qualité de l’image réduit les rescans et renforce la confiance diagnostique dans les lésions petites ou subtiles. La demande du marché des systèmes PET-IRM cérébraux augmente à mesure que les fonctionnalités d’automatisation réduisent la charge de l’opérateur et améliorent la cohérence entre les sites. Le marché des systèmes PET-IRM cérébraux voit également une demande de remplacement à mesure que les systèmes installés subissent des cycles de rafraîchissement alignés avec les mises à jour logicielles et matérielles.

- Par exemple, le SIGNA PET/MR de GE HealthCare utilise des détecteurs PET à temps de vol SiPM avec un champ de vision PET axial de 25 cm, une sensibilité de 21,0 cps/kBq et une résolution temporelle inférieure à 400 psec, tandis que sa configuration de bobine PET/MR est conçue pour réduire les changements de bobine et aider à raccourcir la durée totale de l’examen.

Stabilité des coûts d’exploitation et focus sur la durabilité favorisant les conceptions sans hélium

Le marché des systèmes PET-IRM cérébraux est influencé par la nécessité de réduire la volatilité des coûts de cycle de vie associée à l’approvisionnement en cryogènes et aux exigences de maintenance. La demande du marché des systèmes PET-IRM cérébraux pour des configurations PET-IRM sans hélium ou sans cryogène augmente à mesure que les prestataires donnent la priorité à la continuité opérationnelle et aux objectifs de durabilité. L’adoption du marché des systèmes PET-IRM cérébraux est soutenue lorsque la dépendance réduite aux cryogènes simplifie la gestion des sites et réduit le risque de temps d’arrêt. Le marché des systèmes PET-IRM cérébraux bénéficie également lorsque l’efficacité énergétique devient un critère d’approvisionnement dans les décisions des comités de capital.

- Par exemple, le MRS*PET/MR 7.0T de MR Solutions utilise la technologie DRYMAG sans cryogène qui ne nécessite pas d’hélium liquide, supporte une force de gradient allant jusqu’à 2000 mT/m, et spécifie des dimensions de champ de vision PET allant jusqu’à 200 mm axialement et 200 mm transversalement, répondant directement à la dépendance aux cryogènes et à la complexité de l’installation.

Expansion des pipelines de recherche et des programmes de neurosciences translationnelles

Le marché des systèmes PET-IRM cérébraux gagne en dynamisme grâce aux institutions de recherche et aux études parrainées par des sociétés pharmaceutiques qui nécessitent des biomarqueurs multimodaux. La demande du marché des systèmes PET-IRM cérébraux augmente à mesure que le développement de thérapies neurodégénératives et les essais en oncologie cérébrale augmentent l’intensité de l’imagerie et la rigueur analytique. L’adoption du marché des systèmes PET-IRM cérébraux se renforce lorsque les programmes translationnels utilisent le PET-IRM pour aligner les points de terminaison précliniques et cliniques. Le marché des systèmes PET-IRM cérébraux bénéficie également des collaborations qui accélèrent la standardisation des protocoles et la préparation à l’analyse quantitative.

Défis du marché des systèmes PET-IRM cérébraux

Le marché des systèmes PET-IRM cérébraux fait face à des frictions d’adoption en raison des exigences élevées en capital initial, de la préparation complexe des sites et des besoins en personnel spécialisé. Le marché des systèmes PET-IRM cérébraux rencontre également des contraintes d’approvisionnement lorsque des priorités concurrentes existent pour les mises à niveau IRM, CT et PET-CT. La demande du marché des systèmes PET-IRM cérébraux peut être limitée dans les petits hôpitaux où les volumes de scans ne justifient pas de manière constante les coûts élevés des systèmes. L’expansion du marché des systèmes PET-IRM cérébraux est également ralentie lorsque les payeurs et les prestataires exigent des preuves plus solides de rentabilité pour une utilisation de routine.

- Par exemple, le Biograph mMR de Siemens Healthineers combine un aimant de 3 Tesla, un alésage de 60 cm, des gradients MQ évalués à 45 mT/m avec un taux de montée de 200 T/m/s, et jusqu’à 102 canaux, reflétant le type de plateforme intégrée à haute spécification qui peut intensifier l’approbation du capital et la complexité de l’installation pour l’adoption du PET-IRM cérébral.

Le marché des systèmes PET-IRM cérébraux fait également face à des défis de complexité opérationnelle liés à la planification, à la coordination des traceurs et aux flux de travail d’interprétation multidisciplinaire. L’utilisation du marché des systèmes PET-IRM cérébraux peut être limitée par un accès restreint aux radiotraceurs et aux capacités de médecine nucléaire sur site dans certaines régions. La croissance du marché des systèmes PET-IRM cérébraux peut être affectée par des obstacles d’intégration à travers les PACS, les plateformes d’analyse et les normes de rapport intermodalité. L’adoption du marché des systèmes PET-IRM cérébraux s’améliore lorsque les fournisseurs offrent une formation et un soutien au flux de travail, mais la montée en puissance opérationnelle reste un obstacle dans les sites à faible expérience.

Tendances et opportunités du marché des systèmes PET-IRM cérébraux

Le marché des systèmes PET-IRM cérébraux suscite un intérêt croissant pour l’imagerie quantitative et la reconstruction assistée par IA pour soutenir des lectures plus rapides et une reproductibilité plus forte. Le marché des systèmes PET-IRM cérébraux bénéficie lorsque des logiciels avancés améliorent la correction des mouvements et renforcent l’interprétabilité des images dans des populations de patients difficiles. Les opportunités du marché des systèmes PET-IRM cérébraux s’élargissent à mesure que les biomarqueurs multimodaux gagnent en pertinence dans la stratification thérapeutique et le suivi longitudinal. Le marché des systèmes PET-IRM cérébraux tend également vers des pipelines de données intégrés qui soutiennent des analyses de niveau recherche dans des environnements cliniques.

Les opportunités du marché des systèmes PET-IRM cérébraux sont également soutenues par la croissance des réseaux de neuro-oncologie ambulatoire et de neurologie avancée qui peuvent augmenter l’utilisation des systèmes. Le marché des systèmes PET-IRM cérébraux peut bénéficier des partenariats entre les fournisseurs et les centres académiques qui valident de nouveaux protocoles et élargissent la confiance clinique. Le potentiel de croissance du marché des systèmes PET-IRM cérébraux augmente lorsque les systèmes sans hélium réduisent les contraintes opérationnelles et simplifient la planification à long terme. L’expansion du marché des systèmes PET-IRM cérébraux s’aligne également avec l’adoption croissante de l’imagerie hybride dans les initiatives de médecine de précision.

- Par exemple, Philips rapporte que sa technologie MRI BlueSeal fonctionne avec seulement 7 litres d’hélium dans un circuit cryogénique scellé en permanence, ne nécessite pas de conduit de ventilation, est jusqu’à 1 700 kg plus léger, et peut garder l’aimant froid et supraconducteur pendant plus de 4 heures lors d’une panne de courant, démontrant comment l’architecture MRI sans hélium peut faciliter l’implantation et la planification opérationnelle pour l’infrastructure avancée de neuroimagerie.

Aperçus régionaux

Amérique du Nord

L’Amérique du Nord représentait 41,30% de part en 2025, soutenue par une forte adoption technologique, une profondeur de remboursement et une concentration de centres de soins tertiaires. Le marché des systèmes PET-IRM cérébraux en Amérique du Nord bénéficie d’une plus grande disponibilité de programmes spécialisés en neuro-oncologie et d’hôpitaux de recherche capables de maintenir l’utilisation. La croissance du marché des systèmes PET-IRM cérébraux s’aligne également sur l’intensité des essais cliniques et la préparation des infrastructures d’imagerie avancées.

Europe

L’Europe représentait 27,60% de part en 2025, soutenue par des réseaux d’imagerie matures et une forte participation à la recherche académique dans les principaux pays. Le marché des systèmes PET-IRM cérébraux en Europe bénéficie de capacités établies en médecine nucléaire et de parcours cliniques structurés dans les grands systèmes hospitaliers publics. La croissance du marché des systèmes PET-IRM cérébraux est soutenue lorsque les systèmes de santé nationaux priorisent les diagnostics à forte valeur ajoutée pour les cas neurologiques et oncologiques complexes.

Asie-Pacifique

L’Asie-Pacifique détenait 22,40% de part en 2025, avec une croissance soutenue par l’augmentation des investissements dans la capacité d’imagerie avancée et l’expansion des réseaux d’hôpitaux spécialisés. Le marché des systèmes PET-IRM cérébraux en Asie-Pacifique bénéficie d’une activité de recherche croissante et d’une plus grande attention à la demande de soins pour les maladies neurodégénératives. L’adoption du marché des systèmes PET-IRM cérébraux est soutenue à mesure que les grands hôpitaux urbains et les pôles académiques étendent l’infrastructure d’imagerie hybride.

Amérique latine

L’Amérique latine représentait 4,90% de part en 2025, reflétant une adoption sélective concentrée dans les grands hôpitaux privés et les centres académiques phares. Le marché des systèmes PET-IRM cérébraux en Amérique latine est influencé par les contraintes de budget d’investissement et la disponibilité inégale de l’écosystème des radiotraceurs. La croissance du marché des systèmes PET-IRM cérébraux s’améliore lorsque les réseaux de diagnostic s’étendent et que les modèles de financement des fournisseurs réduisent les barrières à l’approvisionnement.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 3,80% de part en 2025, avec une demande concentrée dans les centres de diagnostic haut de gamme et les principaux hôpitaux de référence dans certains pays. Le marché des systèmes PET-IRM cérébraux au Moyen-Orient & Afrique est façonné par la préparation des infrastructures, la disponibilité de personnel spécialisé et les cycles d’investissement dans la modernisation des soins de santé. L’expansion du marché des systèmes PET-IRM cérébraux se renforce à mesure que la capacité de soins tertiaires croît et que les programmes d’oncologie multidisciplinaires se développent.

Paysage concurrentiel

Le marché des systèmes PET-IRM cérébraux reste compétitif, avec les principaux participants se concentrant sur les améliorations de performance, l’intégration des flux de travail et la profondeur des services pour réduire les frictions d’adoption de l’imagerie hybride. La concurrence sur le marché des systèmes PET-IRM cérébraux reflète également une différenciation en matière de technologie de détecteur, de logiciel de reconstruction, de correction de mouvement et d’intégration avec les écosystèmes d’imagerie d’entreprise. Les stratégies des fournisseurs sur le marché des systèmes PET-IRM cérébraux incluent couramment des partenariats avec des centres académiques, des mises à niveau de la base installée et l’interopérabilité des écosystèmes pour soutenir la fidélisation à long terme des clients. Le marché des systèmes PET-IRM cérébraux voit également une concurrence à la fois dans les configurations cliniques et précliniques, reflétant les besoins divers des acheteurs.

Siemens Healthineers AG maintient une position forte dans l’imagerie hybride grâce à l’innovation de plateforme, l’optimisation des flux de travail cliniques et de larges capacités d’intégration de l’imagerie d’entreprise. La présence de Siemens Healthineers AG sur le marché des systèmes PET-IRM cérébraux est soutenue par des introductions de produits continues et le développement d’un écosystème conçu pour améliorer la facilité d’utilisation et la préparation quantitative. L’approche du marché des systèmes PET-IRM cérébraux pour Siemens Healthineers AG met également l’accent sur l’interopérabilité et le soutien à l’adoption clinique grâce à des réseaux de services et de formation. La compétitivité sur le marché des systèmes PET-IRM cérébraux pour Siemens Healthineers AG se renforce à mesure que les améliorations de la reconstruction avancée et de l’efficacité du système réduisent les obstacles à l’utilisation de routine.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En février 2025, Cubresa a conclu un partenariat avec Siemens Healthineers via un accord-cadre mondial d’interface pour le scanner Cubresa BrainPET. Selon l’annonce, l’accord soutient le développement et les tests de compatibilité de BrainPET avec les scanners IRM MAGNETOM de Siemens Healthineers, et le système BrainPET est conçu pour une imagerie simultanée PET/IRM optimisée pour le cerveau en utilisant une approche de rétrofit à profil bas.

- En février 2026, Siemens Healthineers et la Mayo Clinic ont élargi leur collaboration stratégique, ajoutant un centre d’innovation PET/CT et PET/IRM corps entier à leurs priorités conjointes. La collaboration élargie inclut également des travaux sur les maladies neurodégénératives axés sur des protocoles IRM activés par l’IA, tandis que le composant PET/IRM est destiné à soutenir l’imagerie MR anatomique et métabolique simultanée pour une planification diagnostique et thérapeutique plus précise.

- En février 2026, Siemens Healthineers AG a élargi sa collaboration stratégique avec la Mayo Clinic, ajoutant des travaux sur les maladies neurodégénératives et un centre d’innovation PET/CT & PET/IRM corps entier, ce qui est très pertinent pour le développement avancé de l’imagerie cérébrale et hybride.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 410,35 millions |

| Prévision des revenus en 2032 |

USD 604,89 millions |

| Taux de croissance (CAGR) |

5,7% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Produit; Par Phase; Par Utilisateur Final; Par Application |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Siemens Healthineers AG, GE HealthCare, Koninklijke Philips N.V., Bruker, Mediso Ltd., MR Solutions, Cubresa Inc., Canon Medical Systems Corporation |

| Nombre de pages |

330 |

Segmentation

Par Produit

- Systèmes PET-IRM Traditionnels

- Systèmes PET-IRM sans Hélium / sans Cryogène

- Systèmes PET-IRM Numériques Intégrés

Par Phase

Par Utilisateur Final

- Hôpitaux

- Centres d’Imagerie Diagnostique

- Instituts Académiques & de Recherche

- Autres Utilisateurs Finaux

Par Application

- Neurologie

- Oncologie

- Cardiologie

- Psychiatrie

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique