Aperçu du Marché

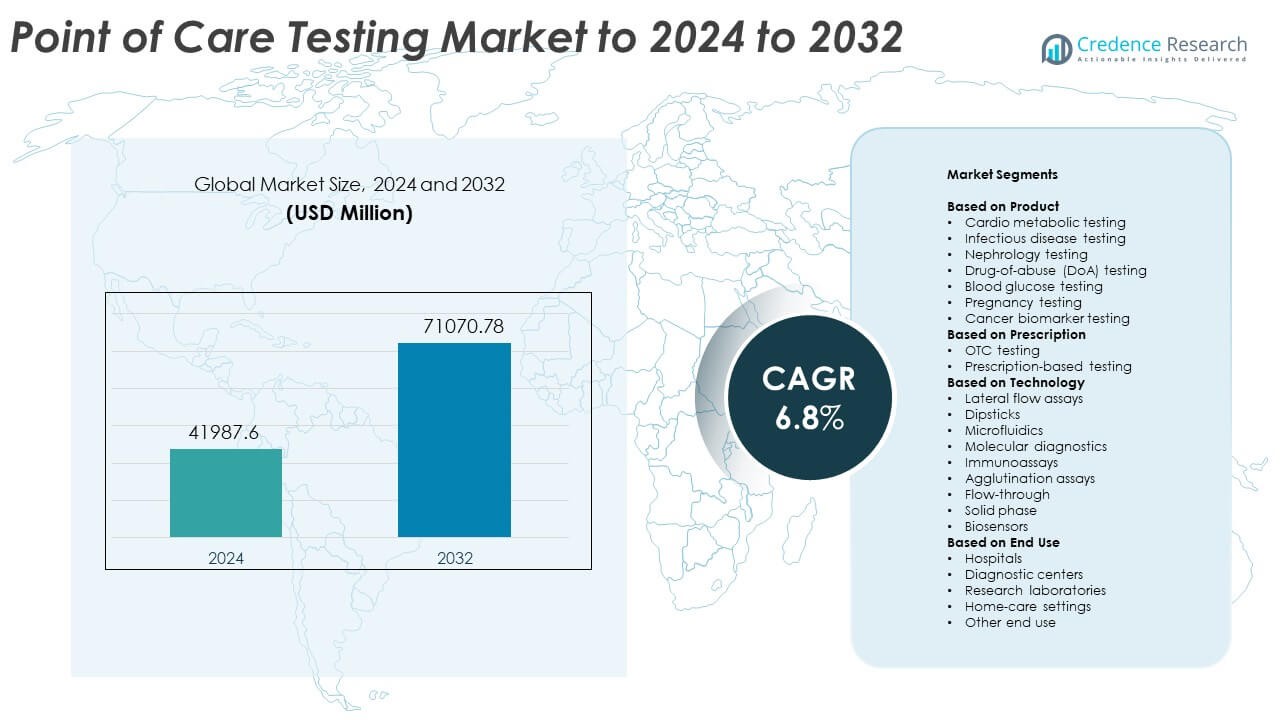

La taille du marché des tests au point de service était évaluée à 41987,6 millions USD en 2024 et devrait atteindre 71070,78 millions USD d’ici 2032, avec un TCAC de 6,8% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Tests au Point de Service 2024 |

41987,6 Millions USD |

| Marché des Tests au Point de Service, TCAC |

6,8% |

| Taille du Marché des Tests au Point de Service 2032 |

71070,78 Millions USD |

Le marché des tests au point de service est façonné par des acteurs majeurs tels que Abbott Laboratories, F. Hoffmann-La Roche Ltd., Medtronic Plc, Sysmex Corporation, Nova Biomedical, LifeScan IP Holdings, LLC, Drägerwerk AG & Co. KGaA, et Meridian Bioscience, Inc. Ces entreprises renforcent leur présence grâce à des systèmes de tests rapides avancés, à l’élargissement des produits pour usage domestique, et à l’amélioration des plateformes moléculaires et immunoessais. L’Amérique du Nord est restée la région leader en 2024 avec environ 38% de part, soutenue par une forte adoption dans les hôpitaux, les centres de soins d’urgence et les cliniques de détail. L’Europe a suivi avec près de 29% de part, stimulée par l’expansion des programmes de dépistage et la demande croissante pour des diagnostics décentralisés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des tests au point de service a atteint 41987,6 millions USD en 2024 et devrait atteindre 71070,78 millions USD d’ici 2032, avec une croissance à un TCAC de 6,8%.

- La forte croissance du marché provient de la demande croissante pour des outils de diagnostic rapide pour les maladies chroniques et infectieuses, avec les tests cardio-métaboliques représentant environ 29% de part en 2024.

- Les principales tendances incluent la connectivité numérique, l’expansion des tests à domicile, et les avancées dans les plateformes moléculaires qui améliorent la précision et réduisent le temps de traitement.

- La concurrence s’intensifie alors que les grandes entreprises se concentrent sur les systèmes portables, l’automatisation des flux de travail, et l’amélioration de la sensibilité des essais, tandis que les limitations de coût et de remboursement freinent une adoption plus large.

- L’Amérique du Nord a dominé le marché avec environ 38% de part en 2024, suivie par l’Europe avec près de 29% et l’Asie-Pacifique avec environ 24%, reflétant une forte adoption des solutions de diagnostic décentralisées et à domicile dans les principales régions.

Analyse de la Segmentation du Marché :

Par Produit

Les tests cardio-métaboliques ont détenu la part dominante en 2024 avec environ 29% du marché des tests au point de service. La demande a augmenté en raison de la hausse des cas de troubles cardiovasculaires et du besoin de dépistage rapide des biomarqueurs dans les soins d’urgence et primaires. Les tests de maladies infectieuses se sont également développés à mesure que les cliniques adoptaient des essais plus rapides pour les infections respiratoires et sexuellement transmissibles. Les tests de néphrologie et de dépistage de drogues ont augmenté grâce à une utilisation plus large dans les milieux ambulatoires. Les tests de glycémie et de grossesse ont montré une demande stable en raison d’une forte adoption pour usage domestique. Les tests de biomarqueurs du cancer ont progressé avec des outils améliorés pour la détection précoce.

- Par exemple, le test i-STAT cTnI d’Abbott fournit des résultats de troponine I cardiaque en 10 minutes au point de service.

Par Prescription

Les tests OTC ont dominé ce segment en 2024 avec près de 57% de part. La croissance est venue de l’adoption croissante par les consommateurs des kits d’autotest pour le glucose, la grossesse, le cholestérol et les maladies infectieuses. Une disponibilité plus large dans le commerce de détail et un support numérique simplifié ont stimulé l’utilisation dans les foyers. Les tests sur ordonnance sont restés essentiels dans les hôpitaux et les centres spécialisés pour les diagnostics complexes nécessitant la supervision d’un clinicien. Leur part s’est améliorée à mesure que les systèmes de point de soins basés sur la biologie moléculaire et les immunoessais ont soutenu une prise de décision clinique plus précise. La demande pour un triage rapide dans les soins d’urgence a également renforcé leur adoption.

- Par exemple, le test OraQuick HIV Self-Test d’OraSure donne un résultat VIH à domicile en 20 minutes à l’aide d’un écouvillon oral.

Par Technologie

Les essais à flux latéral ont dominé le segment technologique en 2024 avec environ 41% de part. Cette méthode a gagné en popularité en raison de son faible coût, de ses flux de travail simples et de ses résultats rapides pour les applications de dépistage des maladies infectieuses, de la grossesse et des drogues. Les diagnostics moléculaires ont connu une croissance rapide car les plateformes avancées ont permis une précision proche de la PCR au chevet du patient. Les immunoessais se sont étendus avec une sensibilité accrue pour les marqueurs cardiaques et métaboliques. Les bandelettes réactives, la microfluidique et les biocapteurs ont également progressé grâce à des conceptions portables et une performance analytique améliorée. Les formats d’agglutination, de flux continu et de phase solide ont soutenu les besoins de tests de niche dans les laboratoires décentralisés.

Principaux moteurs de croissance

Augmentation de la demande pour des solutions de diagnostic rapide

Le besoin croissant de décisions cliniques rapides dans les salles d’urgence, les centres de soins primaires et les foyers stimule une forte demande pour les systèmes de point de soins. Un délai d’exécution plus rapide soutient un traitement précoce et réduit la charge hospitalière. L’augmentation des cas de maladies chroniques et infectieuses accroît également le volume des tests. Une utilisation plus large des modèles de soins décentralisés et de la connectivité numérique renforce l’adoption dans les régions développées et émergentes.

- Par exemple, le test moléculaire Xpert Xpress Strep A de Cepheid rapporte des résultats positifs pour le streptocoque du groupe A en seulement 18 minutes, avec un temps d’exécution complet de 24 minutes.

Expansion des tests à domicile et OTC

Les consommateurs préfèrent désormais l’autotest pour le glucose, la fertilité, les maladies infectieuses et les paramètres de bien-être. Les kits faciles à utiliser et une disponibilité plus large en pharmacie renforcent cette tendance. Les applications numériques aident les utilisateurs à suivre les résultats et à améliorer l’adhésion. Une sensibilisation croissante à la santé préventive encourage la surveillance de routine, tandis que le vieillissement de la population augmente la demande pour des outils de diagnostic pratiques. Cette tendance soutient une croissance soutenue des plateformes de point de soins axées sur l’OTC.

- Par exemple, le test moléculaire COVID-19 à domicile de Cue Health produit des résultats basés sur une application en environ 20 minutes sur son lecteur de cartouches.

Avancées dans les technologies moléculaires et d’immunoessais

Les plateformes modernes offrent désormais une précision proche de celle des laboratoires au chevet du patient. Les essais moléculaires permettent une détection rapide des infections complexes, tandis que les immunoessais améliorés soutiennent les tests sensibles pour les maladies cardiaques et métaboliques. La miniaturisation, l’automatisation et l’analyse pilotée par l’IA améliorent la précision. Ces améliorations aident les cliniciens à diagnostiquer plus rapidement, à élargir les cas d’utilisation et à remplacer les anciens systèmes de test par des instruments avancés.

Tendances et opportunités clés

Intégration de la santé numérique et de la connectivité

Les compteurs intelligents et les dispositifs de soins connectés permettent un transfert de données fluide vers les cliniciens et les dossiers électroniques. La surveillance à distance soutient les flux de travail de télésanté et améliore la gestion des maladies chroniques. Les plateformes cloud renforcent l’analyse et l’engagement des patients. Cette tendance crée des opportunités pour le soutien à la décision assisté par l’IA et le triage en temps réel, renforçant l’adoption à long terme des systèmes de test intégrés numériquement.

- Par exemple, le système de surveillance continue de la glycémie Dexcom G6 envoie des lectures de glycémie en temps réel à un appareil intelligent connecté toutes les 5 minutes.

Croissance des modèles de tests décentralisés et portables

Les soins de santé se tournent de plus en plus vers des tests proches du patient et basés dans la communauté. Les plateformes portables soutiennent l’utilisation dans les pharmacies, les cliniques mobiles, les lieux de travail et les programmes de soins ruraux. L’augmentation des investissements dans les diagnostics décentralisés crée des opportunités pour les entreprises d’élargir leurs portefeuilles de produits et d’atteindre des marchés mal desservis. Ces modèles réduisent les délais de test et améliorent la couverture de dépistage pour les groupes à haut risque.

- Par exemple, le test CRP de LumiraDx sur la plateforme portable LumiraDx utilise un échantillon de sang capillaire de 20 microlitres et fournit des résultats de protéine C-réactive en 4 minutes.

Innovations émergentes en biosenseurs et microfluidiques

Les biosenseurs de nouvelle génération et les puces microfluidiques permettent un traitement plus rapide des échantillons et des formats d’appareils compacts. Ces technologies réduisent l’utilisation de réactifs et améliorent la sensibilité sur les panels métaboliques, infectieux et oncologiques. Leur évolutivité offre un fort potentiel pour une production de masse à faible coût. Cette vague d’innovation ouvre des opportunités pour le lancement de nouveaux produits ciblant à la fois les marchés cliniques et grand public.

Principaux défis

Complexité de la conformité réglementaire et de la qualité

Les dispositifs de soins doivent répondre à des normes strictes de précision, de sécurité et de performance. Les mises à jour fréquentes des cadres réglementaires mondiaux compliquent les délais d’approbation. Maintenir une qualité constante dans divers environnements de test ajoute d’autres défis. Ces exigences augmentent les coûts de développement et retardent la commercialisation, en particulier pour les entreprises lançant des solutions moléculaires avancées.

Pressions sur les coûts et limitations des remboursements

Le remboursement limité pour plusieurs tests de soins restreint l’adoption dans les petites cliniques et les milieux à faibles ressources. Les mises à niveau des équipements et les prix des consommables ajoutent une pression financière pour les prestataires. Les contraintes budgétaires dans les systèmes de santé publique rendent plus difficile la mise à l’échelle des plateformes avancées. Les préoccupations coût-bénéfice continuent d’entraver une mise en œuvre plus large, malgré les avantages cliniques.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part du marché des tests de soins en 2024 avec environ 38 %. La croissance provenait d’une forte adoption des outils de diagnostic rapide dans les hôpitaux, les centres de soins d’urgence et les cliniques de détail. La forte prévalence des maladies chroniques et l’utilisation généralisée des dispositifs d’auto-test ont soutenu une demande constante. Des structures de remboursement favorables et des mises à niveau technologiques continues ont également renforcé l’adoption régionale. L’expansion des écosystèmes de santé numérique et une forte présence industrielle ont également stimulé l’innovation sur les plateformes de soins moléculaires et immunoessais.

Europe

L’Europe représentait près de 29 % de la part de marché en 2024. La demande a augmenté en raison de la montée des programmes de dépistage pour les maladies infectieuses et métaboliques. Les hôpitaux et les établissements de soins primaires ont de plus en plus adopté des outils de diagnostic rapide pour réduire les délais de test et améliorer le flux de patients. Le soutien réglementaire pour les tests décentralisés et la forte adoption des kits à domicile ont également contribué à l’expansion du marché. Le vieillissement croissant de la population et l’investissement dans des plateformes avancées de soins moléculaires ont aidé à maintenir une croissance régionale stable.

Asie-Pacifique

L’Asie-Pacifique détenait environ 24 % de part de marché en 2024, stimulée par de grandes populations de patients et une sensibilisation croissante au diagnostic précoce. L’expansion des infrastructures de santé et l’adoption croissante de la surveillance à domicile ont stimulé la demande régionale. Les investissements dans les systèmes de diagnostic moléculaire au point de service ont accéléré dans des pays majeurs tels que la Chine, le Japon et l’Inde. L’augmentation de la charge du diabète et des maladies infectieuses a soutenu les besoins de tests étendus. La disponibilité plus large d’appareils abordables et l’amélioration de l’accès à la santé numérique ont renforcé la croissance dans les zones urbaines et rurales.

Amérique latine

L’Amérique latine a capturé environ 6 % de la part de marché en 2024. La croissance a été soutenue par l’utilisation croissante de diagnostics rapides pour les maladies infectieuses, notamment dans les cliniques communautaires et les unités de soins mobiles. Les pays se sont concentrés sur l’expansion des modèles de tests décentralisés pour améliorer l’accès dans les zones reculées. L’adoption de tests de glycémie, de grossesse et de métabolisme de base a augmenté via les canaux basés en pharmacie. Les contraintes d’investissement ont demeuré un défi, mais l’augmentation des partenariats avec les fabricants mondiaux a aidé à améliorer la disponibilité des technologies.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient environ 3 % de la part de marché en 2024. La demande a augmenté à mesure que les systèmes de santé intensifiaient le dépistage des maladies métaboliques et infectieuses. L’adoption de solutions au point de service s’est étendue dans les hôpitaux privés et les cliniques urbaines, tandis que les programmes de sensibilisation ont soutenu les tests dans les zones mal desservies. L’infrastructure de laboratoire limitée dans plusieurs pays a encouragé une plus grande dépendance aux diagnostics portables. Malgré les limitations budgétaires, l’intérêt croissant pour la connectivité numérique et les plateformes de tests rapides a continué de renforcer l’adoption régionale.

Segmentation du marché :

Par produit

- Tests cardio-métaboliques

- Tests de maladies infectieuses

- Tests de néphrologie

- Tests de dépistage de drogues (DoA)

- Tests de glycémie

- Tests de grossesse

- Tests de biomarqueurs du cancer

Par prescription

- Tests en vente libre (OTC)

- Tests sur prescription

Par technologie

- Essais à flux latéral

- Bandelettes réactives

- Microfluidique

- Diagnostics moléculaires

- Immunoessais

- Essais d’agglutination

- Flux continu

- Phase solide

- Biocapteurs

Par utilisation finale

- Hôpitaux

- Centres de diagnostic

- Laboratoires de recherche

- Soins à domicile

- Autres utilisations finales

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des tests au point de soins comprend des acteurs clés tels que Nova Biomedical, Medtronic Plc, Sysmex Corporation, LifeScan IP Holdings, LLC, Abbott Laboratories, F. Hoffmann-La Roche Ltd., Drägerwerk AG & Co. KGaA, et Meridian Bioscience, Inc. La concurrence se concentre sur l’expansion des portefeuilles de diagnostics rapides, l’amélioration de la précision et le renforcement de la connectivité sur les plateformes cliniques et domestiques. Les entreprises investissent dans des systèmes moléculaires et immunoessais avancés pour fournir des résultats plus rapides et soutenir les tests décentralisés. De nombreuses entreprises renforcent leur position grâce à des partenariats avec des hôpitaux, des cliniques de détail et des fournisseurs de santé numérique. L’innovation continue dans les biocapteurs, la microfluidique et l’intégration avec des applications mobiles façonne les stratégies de développement de produits. Les entreprises travaillent également à améliorer l’accessibilité et l’abordabilité sur les marchés émergents, où la demande pour des solutions de test portables et faciles à utiliser continue de croître. Les approbations réglementaires, l’automatisation des flux de travail et l’accent accru sur les normes de qualité définissent davantage les stratégies concurrentielles sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En 2024, Nova Biomedical a annoncé le lancement aux États-Unis de son système de mesure de glucose hospitalier StatStrip de nouvelle génération, approuvé par la FDA 510(k), un glucomètre de point de soins avec cybersécurité améliorée, saisie de données RFID et recharge sans fil pour une utilisation en soins intensifs et en milieu hospitalier.

- En 2024, Abbott a reçu l’approbation de la FDA pour sa cartouche i-STAT TBI à utiliser avec du sang total sur le système portable i-STAT Alinity, permettant une évaluation des commotions cérébrales en 15 minutes au chevet du patient et dans les environnements de soins d’urgence.

- En 2023, Sysmex a introduit un système de test rapide de sensibilité antimicrobienne pour les infections urinaires en Europe, basé sur la technologie de son acquisition Astrego, visant à fournir des conseils rapides et proches du patient sur la sélection d’antibiotiques dans les environnements de soins de proximité.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, la prescription, la technologie, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Les tests de point de soins s’étendront aux environnements domestiques, cliniques et de vente au détail.

- La connectivité numérique améliorera le partage de données en temps réel et les décisions cliniques.

- Les plateformes moléculaires de point de soins seront plus largement adoptées pour les infections complexes.

- Les analyses pilotées par l’IA amélioreront la précision et réduiront les erreurs de diagnostic.

- Les dispositifs de test portables soutiendront une utilisation accrue dans les zones rurales et éloignées.

- La demande pour des outils de surveillance des maladies chroniques augmentera avec le vieillissement de la population.

- Les innovations en biosenseurs et microfluidiques créeront des dispositifs plus rapides et plus petits.

- Les modèles de test décentralisés réduiront la pression sur les laboratoires traditionnels.

- L’adoption augmentera à mesure que les systèmes de santé prioriseront le triage et le dépistage rapides.

- Les investissements croissants dans la recherche soutiendront les solutions de point de soins de nouvelle génération.