Aperçu du marché des tests de dépistage du cancer du sein

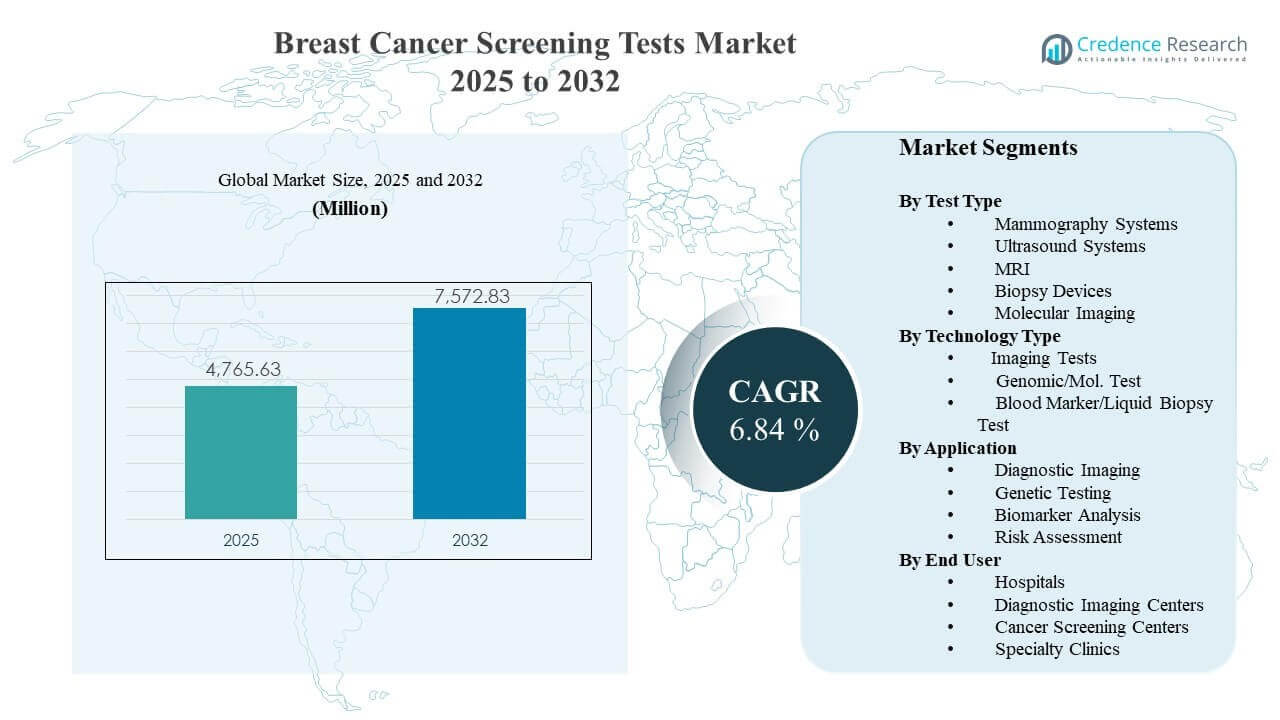

La taille du marché mondial des tests de dépistage du cancer du sein était estimée à 4765,63 millions USD en 2025 et devrait atteindre 7572,83 millions USD d’ici 2032, avec un TCAC de 6,84% de 2025 à 2032. La croissance est principalement soutenue par une participation croissante au dépistage et des voies de détection précoce basées sur des protocoles qui augmentent les volumes de tests de routine dans les réseaux hospitaliers et les environnements d’imagerie ambulatoire. L’Amérique du Nord reste un centre de demande majeur en raison d’une infrastructure de dépistage établie, avec une expansion régulière également soutenue par l’amélioration de l’accès et l’extension des programmes dans certaines parties de l’Asie-Pacifique.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des tests de dépistage du cancer du sein 2025 |

4765,63 millions USD |

| Marché des tests de dépistage du cancer du sein, TCAC |

6,84% |

| Taille du marché des tests de dépistage du cancer du sein 2032 |

7572,83 millions USD |

Tendances et perspectives clés du marché

- Le marché des tests de dépistage du cancer du sein a atteint 4765,63 millions USD en 2025, reflétant une demande soutenue pour le dépistage de la population et les bilans diagnostiques.

- Le marché des tests de dépistage du cancer du sein devrait atteindre un total de 7572,83 millions USD d’ici 2032, soutenu par l’expansion de la capacité de dépistage et l’amélioration de l’adhésion aux voies.

- Le marché des tests de dépistage du cancer du sein devrait croître à un TCAC de 6,84% entre 2025 et 2032, indiquant une expansion régulière à un chiffre moyen dans les modalités.

- Les tests d’imagerie représentaient la plus grande part de 51,6% en 2023, soutenus par l’alignement sur les directives et les voies de remboursement établies dans les programmes de dépistage.

- Les hôpitaux représentaient la plus grande part de 39,2% en 2025, grâce à des flux de travail intégrés d’imagerie à biopsie et à une coordination diagnostique centralisée.

Analyse des segments

La demande du marché des tests de dépistage du cancer du sein reste ancrée dans des voies axées sur l’imagerie qui relient la participation au dépistage à des décisions cliniques exploitables telles que l’imagerie de rappel, l’orientation vers une biopsie et le suivi. Les mises à niveau technologiques dans les systèmes de mammographie et d’échographie, combinées à des améliorations des flux de travail dans l’interprétation et la planification, renforcent le débit et la cohérence du dépistage. Les pratiques de stratification des risques se développent également, encourageant une utilisation plus large de l’imagerie complémentaire et des tests ciblés dans les populations à haut risque.

Les approches de tests moléculaires et basés sur le sang attirent l’attention alors que les programmes visent à améliorer la détection précoce et à affiner l’évaluation des risques au-delà de l’évaluation uniquement anatomique. Les tests génétiques et les flux de travail des biomarqueurs sont de plus en plus intégrés dans les parcours des cliniques spécialisées pour le risque héréditaire et les stratégies de surveillance personnalisées. Ces changements soutiennent un écosystème de dépistage plus stratifié où l’imagerie reste de première ligne pour les populations larges et les outils moléculaires approfondissent l’analyse pour des cohortes spécifiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus du Type de Test

Les systèmes de mammographie continuent de représenter l’épine dorsale des parcours de dépistage organisé du sein grâce à des protocoles cliniques établis et un débit évolutif dans les contextes de dépistage de routine. Les systèmes à ultrasons et l’IRM soutiennent l’évaluation complémentaire pour les populations à seins denses et la surveillance à haut risque, améliorant la sensibilité dans des cohortes spécifiques. Les dispositifs de biopsie restent essentiels pour le diagnostic de confirmation suite à des résultats suspects, soutenant la demande liée aux procédures. L’imagerie moléculaire soutient l’évaluation ciblée lorsque la caractérisation fonctionnelle ou métabolique est cliniquement requise.

Par Aperçus du Type de Technologie

Les tests d’imagerie représentaient la plus grande part de 51,6 % en 2023. Les tests d’imagerie dominent car les programmes de dépistage de la population et les parcours de soins reposent sur des routines d’acquisition et d’interprétation standardisées soutenues par des bases installées matures. Les tests d’imagerie bénéficient également de mises à niveau continues des plateformes qui améliorent l’efficacité des flux de travail et la confiance diagnostique à travers de grands volumes de dépistage. Les tests d’imagerie restent centraux car les résultats d’imagerie guident directement les décisions cliniques suivantes telles que le rappel, l’imagerie ciblée et la référence pour biopsie.

Par Aperçus de l’Application

L’imagerie diagnostique reste l’application la plus largement utilisée car les programmes de dépistage dépendent des flux de travail d’imagerie pour identifier les résultats exploitables et déclencher un suivi standardisé. L’adoption des tests génétiques s’étend dans les parcours à haut risque et héréditaires à mesure que l’identification des risques devient plus intégrée dans les décisions de dépistage. L’analyse des biomarqueurs gagne en pertinence pour les cas d’utilisation de détection et de surveillance, soutenant un support décisionnel supplémentaire au-delà de l’évaluation anatomique. L’évaluation des risques prend de l’importance à mesure que le dépistage devient plus stratifié par âge, densité, antécédents familiaux et profils de risque clinique.

Par Aperçus de l’Utilisateur Final

Les hôpitaux représentaient la plus grande part de 39,2 % en 2025. Les hôpitaux dominent car ils combinent l’imagerie, la capacité de biopsie interventionnelle, la coordination pathologique et les parcours de référence en oncologie dans des environnements de soins intégrés. Les hôpitaux ont également tendance à adopter plus tôt des modalités de dépistage avancées, soutenant des examens de complexité plus élevée et une escalade plus rapide du dépistage au diagnostic. Les hôpitaux bénéficient d’une planification centralisée, d’une gouvernance multidisciplinaire et d’initiatives de dépistage programmatique qui augmentent les volumes de tests sur les sites affiliés.

Moteurs du Marché

Expansion de la participation au dépistage et standardisation des parcours

La croissance du marché des tests de dépistage du cancer du sein est soutenue par une adoption plus large du dépistage et une utilisation accrue de parcours cliniques standardisés qui déplacent les patients du dépistage à la confirmation diagnostique de manière plus efficace. Les flux de travail basés sur des protocoles réduisent les délais dans l’imagerie de rappel et les références pour biopsie, améliorant le rendement dans les établissements. Les réseaux de prestataires élargissent également les programmes de dépistage structurés qui améliorent l’adhésion et la fréquence de dépistage répété. Ces facteurs augmentent la demande dans les flux de travail d’imagerie, de procédures de confirmation et de tests complémentaires.

Améliorations technologiques renforçant la confiance dans la détection et l’efficacité des flux de travail

La demande du marché des tests de dépistage du cancer du sein bénéficie des mises à niveau continues de l’équipement dans les plateformes de mammographie, d’échographie et d’IRM qui améliorent la qualité de l’image et la performance opérationnelle. Les améliorations des flux de travail réduisent les examens répétés, améliorent l’utilisation de la planification et renforcent la cohérence entre les sites. Les capacités d’acquisition et d’interprétation améliorées soutiennent également un déploiement plus large dans les milieux ambulatoires et les réseaux. Ces améliorations augmentent la demande de remplacement parallèlement à la croissance incrémentielle du volume des procédures.

- Par exemple, le système de mammographie 3D Selenia Dimensions de Hologic a montré qu’il détecte en moyenne 41 % de cancers du sein invasifs en plus et réduit les rappels jusqu’à 40 % par rapport à la mammographie 2D seule, tandis que la plateforme Mammomat Revelation de Siemens Healthineers permet un ciblage de biopsie mammaire HD avec une précision d’environ ±1 mm et une imagerie des spécimens intégrée en environ 20 secondes, réduisant ainsi le temps de compression et éliminant le besoin d’un deuxième système d’imagerie dans de nombreux flux de travail.

Utilisation croissante du dépistage stratifié par risque et des tests complémentaires

L’expansion du marché des tests de dépistage du cancer du sein est renforcée par le passage à des approches de dépistage basées sur le risque qui adaptent les modalités et l’intensité du suivi aux profils des patients. Les protocoles pour seins denses et la surveillance à haut risque encouragent une utilisation supplémentaire de l’échographie et de l’IRM au-delà du dépistage de base. Les tests génétiques soutiennent l’identification des populations à risque héréditaire, améliorant l’intensité du dépistage ciblé. Ces facteurs élargissent l’étendue des tests et encouragent des parcours multi-modalités pour les cohortes prioritaires.

- Par exemple, l’échographie complémentaire chez les femmes avec des seins denses détecte environ 4,4 cancers supplémentaires pour 1 000 examens au-delà de la mammographie, et l’IRM complémentaire détecte environ 3,5 à 28,6 cancers supplémentaires pour 1 000 examens avec des taux de rappel de 12 à 24 %, tandis qu’une analyse regroupée de plus de 130 000 femmes avec des seins denses a montré que l’IRM fournit un taux de détection de cancer supplémentaire d’environ 1,5 cancer supplémentaire pour 1 000 dépistages par rapport à d’autres modalités complémentaires, soutenant la sélection des modalités basée sur le risque et la densité.

Croissance des modèles de soins intégrés et de la coordination diagnostique

La demande du marché des tests de dépistage du cancer du sein augmente à mesure que les modèles de prestation de soins mettent l’accent sur la coordination intégrée du dépistage au diagnostic dans les hôpitaux, les centres d’imagerie et les cliniques spécialisées. Les systèmes de référence intégrés améliorent les taux de complétion du suivi et réduisent l’abandon des patients après des résultats de dépistage anormaux. La coordination multidisciplinaire soutient également des examens de confirmation plus rapides et une meilleure gestion des cas. Ces changements opérationnels se traduisent par une utilisation plus cohérente des tests dans les écosystèmes de prestataires connectés.

Défis du marché

L’expansion du marché des tests de dépistage du cancer du sein fait face à des contraintes opérationnelles et d’accès liées à la capacité d’imagerie, à la disponibilité de la main-d’œuvre et à la variabilité de l’infrastructure de dépistage selon les régions. Les coûts des équipements, les exigences de service et la préparation des installations peuvent ralentir l’adoption de modalités avancées dans les environnements à faibles ressources. Les charges de travail d’interprétation et la variabilité du personnel créent également des goulets d’étranglement qui affectent la disponibilité des rendez-vous et l’achèvement du suivi. Ces contraintes peuvent limiter le débit de dépistage même lorsque la demande reste forte.

- Par exemple, aux États-Unis, il n’y a qu’environ quatre radiologues spécialisés en imagerie mammaire pour 100 000 femmes âgées de 40 ans et plus, soulignant comment la rareté de la main-d’œuvre limite directement la capacité de dépistage et l’accès, même si la demande augmente. Les coûts des équipements, les exigences de service et la préparation des installations peuvent ralentir l’adoption de modalités avancées dans les environnements à faibles ressources.

L’adoption du marché des tests de dépistage du cancer du sein est également influencée par les différences dans les politiques de remboursement, la variabilité des directives et les défis d’adhésion des patients selon les régions. La participation au dépistage peut être inégale en raison des lacunes de sensibilisation, de la peur des procédures et des obstacles logistiques tels que le temps de déplacement et la disponibilité des rendez-vous. Les faux positifs et le fardeau du suivi peuvent affecter l’expérience des patients et l’efficacité du programme. Les limitations d’intégration des données entre les sites peuvent également entraver le suivi coordonné des rappels et la gestion du dépistage de la population.

Tendances et opportunités du marché

Les tendances du marché des tests de dépistage du cancer du sein reflètent une attention croissante à la modernisation des flux de travail et à la gestion standardisée de la qualité à travers les voies d’imagerie et de diagnostic. Les programmes de dépistage investissent dans l’amélioration de la planification, le suivi de l’adhésion aux protocoles et le reporting intégré pour réduire les retards de rappel et le suivi incomplet. Les mises à niveau des plateformes d’imagerie continuent de soutenir un débit plus élevé et une interprétation plus cohérente à travers les réseaux multi-sites. Ces initiatives améliorent l’utilisation et soutiennent des résultats de participation au dépistage cohérents.

- Par exemple, la suite DeepHealth Breast de RadNet prend désormais en charge des flux de travail activés par l’IA sur plus de 10 millions de mammographies par an et a démontré une augmentation de 21,6 % du taux de détection du cancer avec une augmentation de 15 % de la valeur prédictive positive tout en maintenant les taux de rappel dans les directives de l’American College of Radiology, soulignant comment l’intégration de l’IA et des outils de flux de travail peut moderniser le reporting, la priorisation et l’interprétation à grande échelle.

Les opportunités du marché des tests de dépistage du cancer du sein émergent autour des voies multi-modalités qui combinent l’imagerie avec des approches moléculaires et basées sur le sang pour améliorer l’évaluation des risques et les stratégies de détection précoce. L’intégration des tests génétiques dans les décisions de dépistage s’étend dans les populations à haut risque, soutenant une surveillance personnalisée de l’intensité. L’innovation dans les tests de biomarqueurs et basés sur le sang soutient de nouveaux designs de voies pour la détection et le suivi adjoints. Ces opportunités élargissent le mélange de tests adressables au-delà des voies uniquement basées sur l’imagerie tout en maintenant l’imagerie comme modalité fondamentale.

Aperçus régionaux

Amérique du Nord

La part de revenu du marché des tests de dépistage du cancer du sein en Amérique du Nord était de 44,2% en 2025. L’Amérique du Nord bénéficie d’une infrastructure de dépistage établie, d’une large capacité diagnostique et d’une forte intégration à travers les réseaux hospitaliers et les centres d’imagerie ambulatoires. Des environnements de remboursement matures et une grande sensibilisation clinique soutiennent la participation régulière au dépistage et le suivi en temps opportun. Les mises à niveau technologiques et la gestion de programmes multi-sites renforcent encore les volumes de dépistage soutenus.

Europe

La part de revenu du marché des tests de dépistage du cancer du sein en Europe était de 23,6% en 2025. La demande en Europe est soutenue par des programmes de dépistage organisés et une forte emphase sur la santé publique pour la détection précoce dans de nombreux pays. Une grande capacité d’imagerie installée et des voies standardisées soutiennent une utilisation stable à travers les dépistages et les examens diagnostiques. La modernisation continue des systèmes d’imagerie et l’expansion des approches stratifiées par risque soutiennent une croissance incrémentale.

Asie-Pacifique

La part de revenu du marché des tests de dépistage du cancer du sein en Asie-Pacifique était de 22,4% en 2025. La croissance en Asie-Pacifique est soutenue par l’amélioration de l’accès à l’infrastructure diagnostique, une sensibilisation croissante et l’expansion des programmes de dépistage dans les grands centres urbains. Les réseaux de prestataires augmentent leur capacité et adoptent des voies de dépistage standardisées, soutenant une participation accrue au dépistage. La variabilité entre les pays demeure, mais les grandes bases de population et l’investissement croissant dans la santé soutiennent la demande à long terme.

Amérique latine

La part de revenu du marché des tests de dépistage du cancer du sein en Amérique latine était de 6,3% en 2025. La demande en Amérique latine est stimulée par l’expansion progressive de l’accès à l’imagerie et des initiatives de dépistage concentrées dans les zones urbaines à ressources plus élevées. Les prestataires privés et les systèmes hospitaliers mènent souvent l’adoption de modalités de dépistage avancées. Les contraintes d’infrastructure et la couverture inégale continuent de façonner les schémas d’utilisation à travers les pays.

Moyen-Orient & Afrique

La part de revenu du marché des tests de dépistage du cancer du sein au Moyen-Orient & Afrique était de 3,5% en 2025. La croissance au Moyen-Orient & Afrique est soutenue par l’expansion de la capacité diagnostique dans certains marchés et l’augmentation des initiatives de sensibilisation pour la détection précoce. La demande est souvent concentrée dans les grandes villes et les systèmes de santé à ressources plus élevées, soutenant une adoption localisée. La variabilité de l’infrastructure et les contraintes d’accès restent des facteurs clés influençant la part régionale globale.

Paysage Concurrentiel

La concurrence sur le marché des tests de dépistage du cancer du sein est façonnée par les mises à niveau des plateformes d’imagerie, la différenciation des flux de travail et l’expansion des portefeuilles de modalités à travers les environnements de dépistage et de diagnostic. Les participants au marché rivalisent sur la qualité de l’image, le débit, la couverture de service et l’intégration avec les flux de travail cliniques qui réduisent les délais de suivi. La largeur du portefeuille à travers la mammographie, l’échographie, l’IRM et la biopsie influence les décisions d’achat pour les réseaux de prestataires intégrés. Les partenariats et les améliorations de produits qui améliorent l’efficacité du dépistage et la coordination des voies continuent de stimuler la différenciation.

Hologic, Inc. maintient une position forte grâce à sa concentration sur la plateforme de mammographie et à l’amélioration continue des flux de travail en salle de dépistage et des voies de suivi diagnostique. La stratégie produit met l’accent sur l’amélioration des performances d’imagerie, l’intégration des flux de travail et la large adéquation au déploiement dans les environnements hospitaliers et ambulatoires. Les améliorations continues soutiennent l’adoption dans les environnements de dépistage à haut débit où l’efficacité opérationnelle et l’interprétation cohérente sont essentielles. Le positionnement commercial bénéficie également de relations de longue date avec les programmes de dépistage et les prestataires d’imagerie.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Hologic, Inc.

- Siemens Healthineers AG

- GE HealthCare Technologies Inc.

- Koninklijke Philips N.V.

- FUJIFILM Holdings Corporation

- Canon Medical Systems Corporation

- Samsung Medison Co., Ltd.

- Mindray Medical International Limited

- Exact Sciences Corporation

- Guardant Health, Inc.

- Natera, Inc.

- Biocept, Inc.

- F. Hoffmann-La Roche Ltd

- Myriad Genetics, Inc.

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En mars 2026, Guardant Health a annoncé le lancement de son test sanguin de détection multi-cancers (MCD) développé en laboratoire sur plusieurs marchés asiatiques, avec le test basé sur la méthylation conçu pour détecter plusieurs cancers, y compris le cancer du sein chez les individus à risque moyen âgés de 45 ans et plus.

- En mars 2026, les résultats de l’étude GEMINI au Royaume-Uni ont démontré que l’intégration du système d’intelligence artificielle Mia v3 dans les flux de travail de dépistage du cancer du sein a augmenté la détection du cancer de 10,4 % tout en réduisant simultanément la charge de travail en radiologie jusqu’à 31 % et en raccourcissant les délais de notification pour les cancers détectés.

- En décembre 2025, Astrin Biosciences a introduit Certitude Breast, un test de détection précoce du cancer du sein basé sur le sang, sans imagerie, une première en son genre, avec des données d’étude montrant une sensibilité de 92 % et une spécificité de 93 %, et une disponibilité commerciale prévue aux États-Unis dès début 2026.

- En octobre 2025, PrecisionRNA Biotech Pvt Ltd (Prerna), basée à Hyderabad, a lancé CANTEL, un test sanguin qualitatif in vitro basé sur les microARN visant à améliorer le dépistage du cancer du sein à un stade précoce en Inde en offrant une alternative pratique et précise aux méthodes d’imagerie traditionnelles.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 4765.63 millions |

| Prévision des revenus en 2032 |

USD 7572.83 millions |

| Taux de croissance (CAGR) |

6.84% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

USD million |

| Segments couverts |

Par Type de Test; Par Type de Technologie; Par Application; Par Utilisateur Final |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Hologic, Inc.; Siemens Healthineers AG; GE HealthCare Technologies Inc.; Koninklijke Philips N.V.; FUJIFILM Holdings Corporation; Canon Medical Systems Corporation; Samsung Medison Co., Ltd.; Mindray Medical International Limited; Exact Sciences Corporation; Guardant Health, Inc.; Natera, Inc.; Biocept, Inc.; F. Hoffmann-La Roche Ltd; Myriad Genetics, Inc. |

| Nombre de Pages |

332 |

Segmentation

Par Type de Test

- Systèmes de Mammographie

- Systèmes à Ultrasons

- IRM

- Dispositifs de Biopsie

- Imagerie Moléculaire

Par Type de Technologie

- Tests d’imagerie

- Test génomique/moléculaire

- Test de biomarqueurs/surveillance liquide

Par application

- Imagerie diagnostique

- Tests génétiques

- Analyse de biomarqueurs

- Évaluation des risques

Par utilisateur final

- Hôpitaux

- Centres d’imagerie diagnostique

- Centres de dépistage du cancer

- Cliniques spécialisées

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique