Aperçu du Marché

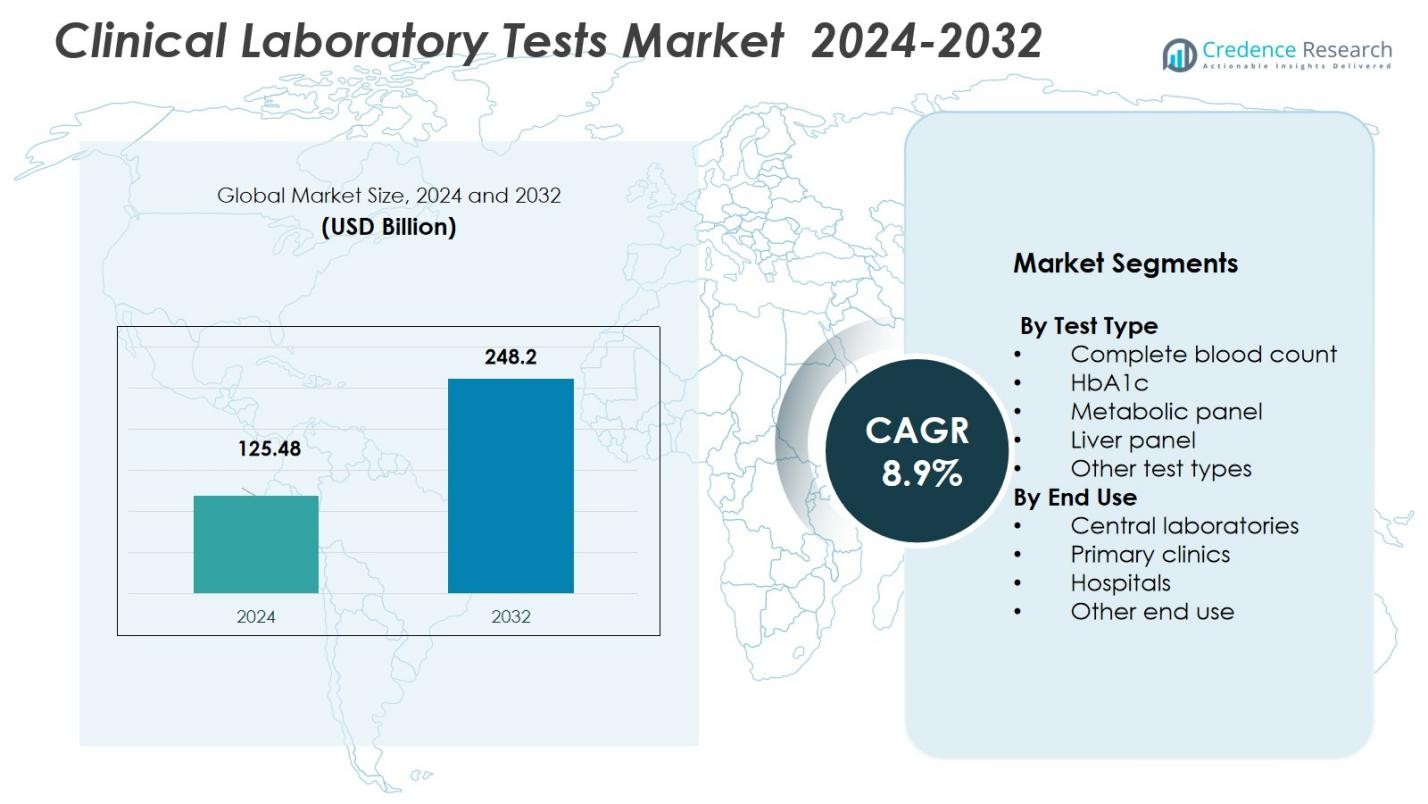

La taille du marché des tests de laboratoire clinique était évaluée à 125,48 milliards USD en 2024 et devrait atteindre 248,2 milliards USD d’ici 2032, avec un TCAC de 8,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Tests de Laboratoire Clinique 2024 |

125,48 milliards USD |

| Marché des Tests de Laboratoire Clinique, TCAC |

8,9% |

| Taille du Marché des Tests de Laboratoire Clinique 2032 |

248,2 milliards USD |

Le marché des tests de laboratoire clinique comprend des acteurs de premier plan tels que Abbott Laboratories, F. Hoffmann‑La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc. et Illumina, Inc., qui ensemble façonnent les offres de diagnostics mondiaux. La croissance du marché provient principalement de la région Amérique du Nord, qui représentait une part de 47,40 % en 2024, soutenue par une infrastructure de santé avancée, des volumes de tests élevés et une adoption généralisée des technologies de diagnostic modernes. D’autres régions, y compris l’Asie-Pacifique et l’Europe, continuent de contribuer de manière significative à mesure que les investissements dans les infrastructures de santé et les capacités de test s’étendent à l’échelle mondiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- La taille du marché des tests de laboratoire clinique était évaluée à 125,48 milliards USD en 2024 et devrait atteindre 248,2 milliards USD d’ici 2032, avec une croissance à un TCAC de 8,9 % pendant la période de prévision.

- La prévalence croissante des maladies chroniques, telles que le diabète et les maladies cardiovasculaires, stimule la demande pour des tests de diagnostic de routine et spécialisés à travers le monde.

- L’adoption croissante de l’automatisation, de l’IA dans les diagnostics et des plateformes de tests à haut débit sont des tendances clés améliorant la précision, la rapidité et l’efficacité des tests.

- Le segment des laboratoires centraux domine le marché avec une part de 45 % en 2024, grâce aux économies d’échelle et aux capacités de tests à haut volume, en particulier en Amérique du Nord, qui détient 47,4 % de la part de marché.

- Les obstacles réglementaires et les défis en matière de remboursement restent des freins majeurs, notamment sur les marchés émergents où l’accès aux soins de santé est limité et où les cadres politiques évoluent.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Test :

Le marché des tests de laboratoire clinique est dominé par le sous-segment Numération Formule Sanguine Complète (NFS), qui détient la plus grande part en raison de son utilisation répandue dans le diagnostic de diverses conditions, y compris l’anémie, l’infection et la leucémie. La polyvalence et le rapport coût-efficacité du test NFS renforcent sa domination, représentant une part significative du marché à 32 % en 2024. D’autres types de tests tels que HbA1c, les bilans métaboliques et les bilans hépatiques sont également des contributeurs importants, stimulés par la prévalence croissante des maladies chroniques et les avancées dans les technologies de diagnostic qui améliorent la précision et la rapidité des tests.

- Par exemple, Roche Diagnostics a amélioré la précision diagnostique pour des affections comme le diabète et les maladies rénales grâce à l’introduction de solutions numériques alimentées par l’IA plutôt que uniquement par des modifications des analyses du panel métabolique.

Par Utilisation Finale :

Le sous-segment des Laboratoires Centraux détient la plus grande part du marché des tests de laboratoire clinique, avec 45% de part de marché en 2024. Les laboratoires centraux bénéficient d’économies d’échelle, de capacités de traitement élevées et de leur capacité à gérer une grande variété de tests, ce qui stimule la demande des hôpitaux, cliniques et institutions de recherche. Les hôpitaux et les cliniques primaires sont également des utilisateurs finaux importants, avec une infrastructure de santé croissante et une demande pour des services de diagnostic rapide contribuant à la croissance de ces sous-segments. La montée des soins ambulatoires et de l’externalisation des diagnostics soutient également la domination du segment des laboratoires centraux.

- Par exemple, Labcorp exploite un réseau de laboratoires centraux mondiaux et offre un « soutien intégré de laboratoire central » pour des charges de travail importantes en essais cliniques et diagnostics, permettant des tests standardisés et un débit plus élevé que les petits laboratoires internes.

Moteurs de Croissance Clés

Augmentation de la Prévalence des Maladies Chroniques

La charge mondiale croissante des maladies chroniques telles que le diabète, les maladies cardiovasculaires et le cancer est un moteur de croissance significatif pour le marché des tests de laboratoire clinique. À mesure que ces maladies deviennent plus répandues, la demande pour des tests diagnostiques réguliers, y compris les analyses de sang, les panels métaboliques et les tests HbA1c, s’accélère. La détection précoce par le biais des tests de laboratoire clinique joue un rôle crucial dans la gestion des maladies chroniques, améliorant les résultats pour les patients et réduisant les coûts de santé, alimentant ainsi la croissance du marché. Cette tendance devrait se poursuivre à mesure que les systèmes de santé se concentrent sur les soins préventifs.

- Par exemple, Roche Diagnostics a rapporté que son système de test HbA1c a amélioré la précision du suivi du diabète, aidant à une meilleure gestion des patients.

Avancées Technologiques dans le Diagnostic

Les avancées technologiques continues dans les outils et techniques de diagnostic améliorent considérablement la précision, la rapidité et le rapport coût-efficacité des tests de laboratoire clinique. Des innovations telles que l’automatisation, l’intelligence artificielle (IA) et les systèmes de diagnostic à haut débit permettent d’obtenir des résultats plus rapides avec une plus grande précision. Ces avancées améliorent l’efficacité globale des laboratoires cliniques et stimulent l’adoption dans les environnements de soins de santé. À mesure que la demande pour des solutions diagnostiques plus précises et rapides augmente, ces améliorations technologiques devraient entraîner une croissance significative du marché des tests de laboratoire clinique.

- Par exemple, le système Ion Torrent Genexus de Thermo Fisher Scientific fournit des résultats de séquençage de nouvelle génération en 24 heures, accélérant considérablement les processus de tests génétiques

Augmentation de la Demande pour les Tests au Lieu de Soins

L’augmentation de la demande pour les tests au lieu de soins (POC) est un autre moteur clé pour le marché des tests de laboratoire clinique. Les tests POC permettent un diagnostic plus rapide et une prise de décision plus rapide, réduisant le besoin pour les patients de se rendre dans des laboratoires centraux. Avec la décentralisation et la mobilité croissantes des soins de santé, la commodité des tests à domicile ou dans les établissements de soins primaires devient de plus en plus populaire. L’adoption continue des dispositifs POC dans les soins ambulatoires, les services médicaux d’urgence et les zones rurales devrait continuer à stimuler la croissance du marché, en particulier pour les tests tels que la glycémie et le cholestérol.

Tendances et Opportunités Clés

Transition vers les Tests à Domicile

Il y a une tendance croissante vers les tests de laboratoire clinique à domicile, motivée par la demande des patients pour plus de commodité, une réduction des coûts de santé et des résultats plus rapides. Les consommateurs préfèrent de plus en plus les services de test pouvant être effectués à domicile, tels que la surveillance de la glycémie, les tests de cholestérol et les tests de grossesse. Le marché voit le lancement de nouveaux kits de diagnostic conviviaux qui permettent aux patients de réaliser des tests à domicile et d’envoyer des échantillons à des laboratoires centraux pour analyse. Cette tendance crée de nouvelles opportunités pour les entreprises du marché des tests de laboratoire clinique, alors que de plus en plus d’acteurs entrent dans le segment des tests à domicile.

- Par exemple, le système FreeStyle Libre d’Abbott permet aux patients diabétiques de surveiller en continu les niveaux de glucose à domicile sans piqûres fréquentes au doigt.

Croissance de la médecine personnalisée

La médecine personnalisée, qui adapte les traitements de santé en fonction des profils génétiques et biomarqueurs individuels, crée une opportunité significative sur le marché des tests de laboratoire clinique. Avec l’utilisation croissante des tests génétiques, tels que la génomique et les tests basés sur les biomarqueurs, les médecins peuvent offrir des plans de traitement personnalisés pour les patients. Ce passage à la médecine de précision stimule la demande pour des tests de laboratoire spécialisés qui répondent aux prédispositions génétiques et aux réponses aux traitements. Alors que l’accent sur les soins personnalisés s’intensifie, les laboratoires cliniques capitalisent sur cette tendance en offrant des services de test plus ciblés et individualisés.

- Par exemple, les essais Oncomine de Thermo Fisher Scientific aident à identifier des mutations spécifiques pour guider les traitements ciblés en oncologie.

Défis clés

Défis réglementaires et de remboursement

Un des défis majeurs auxquels est confronté le marché des tests de laboratoire clinique est la navigation dans des paysages réglementaires et de remboursement complexes. Les gouvernements et les organismes de réglementation imposent des exigences strictes sur les tests de laboratoire clinique, ce qui peut retarder l’approbation des produits et l’entrée sur le marché. De plus, les politiques de remboursement pour les tests diagnostiques varient selon les régions et peuvent créer des obstacles à l’adoption généralisée, en particulier pour les tests plus récents ou plus spécialisés. Ces défis peuvent freiner la croissance du marché, surtout dans les économies émergentes où les cadres réglementaires peuvent ne pas être aussi robustes.

Contamination des échantillons et problèmes de contrôle qualité

Un autre défi sur le marché des tests de laboratoire clinique est d’assurer l’intégrité des échantillons et de maintenir des normes élevées de contrôle qualité. La contamination des échantillons ou les erreurs dans les procédures de test peuvent entraîner des résultats inexacts, affectant potentiellement le diagnostic et le traitement des patients. Maintenir des mesures strictes de contrôle qualité est essentiel pour les laboratoires cliniques afin d’assurer la fiabilité et l’exactitude des résultats des tests. Cependant, gérer le contrôle qualité de manière cohérente à travers différents environnements de laboratoire reste une tâche complexe et coûteuse, en particulier à mesure que les volumes de laboratoire augmentent, posant un défi continu pour le marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché mondial des tests de laboratoire clinique, représentant 47,4% de la part de marché en 2024. Cette domination découle d’une infrastructure de santé avancée, d’une adoption généralisée des technologies de diagnostic et de volumes de tests élevés motivés par une population nombreuse et vieillissante avec un fardeau significatif de maladies chroniques. Des laboratoires centraux bien établis et des cadres de remboursement de soins de santé robustes soutiennent également la forte position du marché de la région. L’adoption précoce de diagnostics novateurs et le soutien réglementaire pour les soins de santé préventifs continuent de stimuler une demande soutenue.

Asie-Pacifique

La région Asie-Pacifique émerge comme la région à la croissance la plus rapide sur le marché des tests de laboratoire clinique, avec un taux de croissance projeté contribuant à une part de marché de 28,5% d’ici 2032. L’expansion des infrastructures de santé, la sensibilisation croissante à la santé et la prévalence accrue des maladies chroniques et liées au mode de vie stimulent la croissance. Les gouvernements de pays tels que l’Inde, la Chine et les nations d’Asie du Sud-Est investissent dans les capacités de diagnostic, tandis que les chaînes de diagnostic privées étendent leur portée. Un meilleur accès aux tests, la croissance des populations de la classe moyenne et l’augmentation des dépenses de santé à la charge des patients contribuent à l’adoption croissante des tests de laboratoire dans les zones urbaines et rurales.

Europe

L’Europe détient une part substantielle du marché mondial des tests de laboratoire clinique, avec une part de 30% en 2024. Cette croissance est soutenue par des systèmes de santé avancés, des dépenses de santé par habitant élevées et une demande croissante pour la détection précoce des maladies. La région bénéficie de cadres réglementaires solides, d’une adoption élevée des technologies de diagnostic automatisées et à haut débit, et de réseaux de laboratoires centraux bien établis. Une population vieillissante et une prévalence croissante des maladies chroniques telles que les maladies cardiovasculaires et le diabète soutiennent davantage la demande pour des tests de routine et spécialisés dans les hôpitaux, cliniques et laboratoires indépendants.

Amérique latine

La part de l’Amérique latine sur le marché des tests de laboratoire clinique s’élève à 7,2% en 2024, avec une croissance régulière stimulée par l’accès croissant aux soins de santé, la sensibilisation accrue aux diagnostics et l’augmentation de la charge de morbidité. Les gouvernements des principaux pays investissent dans les infrastructures de santé publique et les capacités de diagnostic. Une meilleure couverture d’assurance santé et la croissance des prestataires de soins de santé privés stimulent la demande pour les tests de laboratoire de routine et avancés. Cependant, la variabilité économique et les disparités structurelles entre l’accès aux soins de santé en milieu rural et urbain influencent le rythme de croissance.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 6,9% du marché mondial des tests de laboratoire clinique, renforçant progressivement sa position grâce à des investissements croissants dans les infrastructures de santé et à une demande croissante pour les diagnostics préventifs. Les gouvernements de certains pays promeuvent des programmes de diagnostic et de dépistage pour faire face à l’incidence croissante des maladies chroniques. L’expansion des chaînes de diagnostic privées, les collaborations internationales et l’adoption progressive des technologies de diagnostic avancées soutiennent la croissance du marché. Néanmoins, des défis tels qu’un accès inégal aux soins de santé, une capacité de laboratoire limitée dans les zones éloignées et des pénuries de main-d’œuvre continuent de limiter le plein potentiel régional.

Segmentations du marché :

Par type de test

- Numération globulaire complète

- HbA1c

- Panneau métabolique

- Panneau hépatique

- Autres types de tests

Par utilisation finale

- Laboratoires centraux

- Cliniques primaires

- Hôpitaux

- Autres utilisations finales

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des tests de laboratoire clinique est hautement concurrentiel, avec des acteurs clés tels que Abbott Laboratories, F. Hoffmann-La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc., et Illumina, Inc. Ces entreprises maintiennent de fortes positions sur le marché grâce à des portefeuilles de produits étendus, des technologies de diagnostic avancées et un investissement continu dans la recherche et le développement. Elles se différencient en offrant des solutions de diagnostic complètes et intégrées qui incluent des réactifs de test, des instruments et des logiciels. L’innovation dans des domaines tels que le diagnostic moléculaire, l’automatisation et les tests au point de service est cruciale pour leurs stratégies concurrentielles. De plus, l’expansion géographique, en particulier sur les marchés émergents, et la conformité aux normes réglementaires strictes sont des facteurs clés qui stimulent la concurrence. L’accent mis en permanence sur l’amélioration de la précision, de la rapidité et de l’efficacité du diagnostic, associé à la demande croissante pour la médecine personnalisée, renforce la position de ces acteurs sur le marché mondial.

Analyse des acteurs clés

- Grifols

- Abbott Laboratories

- Hologic

- F. Hoffmann-La Roche

- Becton, Dickinson and Company

- Danaher

- Illumina

- Agilent Technologies

- Bio-Rad Laboratories

- bioMérieux

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements récents

- En septembre 2025, Labcorp a finalisé l’acquisition de certains actifs d’oncologie et de tests cliniques de BioReference Health, élargissant ainsi ses services de diagnostics en oncologie et de tests cliniques.

- En mai 2025, Roche a conclu une collaboration avec Broad Clinical Labs pour adopter sa nouvelle technologie de séquençage SBX visant à intégrer un séquençage avancé du génome entier, en particulier pour les nouveau-nés gravement malades et leurs parents.

- En août 2025, Quest Diagnostics a acquis des actifs de tests cliniques de Fresenius Medical Care pour permettre des services de tests accélérés pour les patients des cliniques de dialyse, améliorant ainsi les délais de traitement et l’accès aux diagnostics.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de test, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché devrait continuer à croître en raison de la demande croissante de tests de diagnostic, entraînée par la prévalence croissante des maladies chroniques.

- Les avancées en diagnostics moléculaires et en technologies de séquençage de nouvelle génération joueront un rôle significatif dans l’expansion des capacités de test.

- L’automatisation des processus de laboratoire améliorera l’efficacité, réduira les erreurs humaines et accélérera les résultats des tests, favorisant ainsi la croissance du marché.

- La demande pour les tests au point de service devrait augmenter, en particulier dans les soins ambulatoires, les tests à domicile et les zones rurales.

- L’intégration de l’intelligence artificielle et de l’apprentissage automatique dans les outils de diagnostic améliorera la précision et aidera à rationaliser les flux de travail en laboratoire.

- La médecine personnalisée continuera de stimuler le besoin de tests spécialisés adaptés aux profils génétiques individuels et aux conditions pathologiques.

- L’expansion des infrastructures de santé dans les marchés émergents créera de nouvelles opportunités pour l’adoption des tests de diagnostic.

- Il y aura un accent croissant sur les techniques de diagnostic non invasives, réduisant le besoin de méthodes de test invasives traditionnelles.

- Les avancées réglementaires et la standardisation dans les tests de diagnostic amélioreront la cohérence et la fiabilité des résultats de laboratoire.

- La sensibilisation croissante à la santé préventive et à la détection précoce des maladies entraînera une adoption accrue des tests de routine parmi les patients et les prestataires de soins de santé.