Vue d’ensemble du marché des tests sanguins

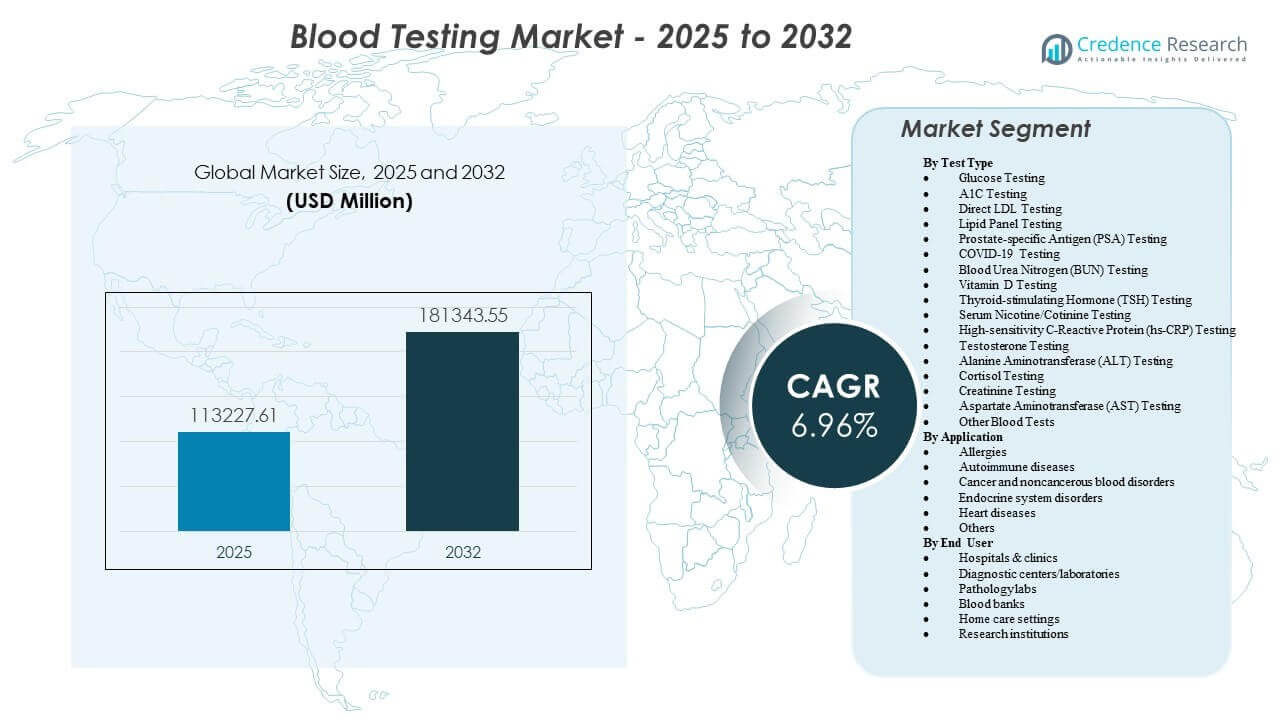

La taille du marché mondial des tests sanguins était estimée à 113 227,61 millions USD en 2025 et devrait atteindre 181 343,55 millions USD d’ici 2032, avec un TCAC de 6,96 % de 2025 à 2032. La croissance est principalement soutenue par l’augmentation des volumes de dépistage de routine et de surveillance des maladies chroniques, en particulier pour la gestion des risques métaboliques et cardiovasculaires dans les soins primaires et les milieux ambulatoires. L’expansion de l’infrastructure diagnostique et la disponibilité accrue de menus de tests dans les réseaux hospitaliers et les laboratoires indépendants continuent de renforcer la demande de tests répétés.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Tests Sanguins 2025 |

113 227,61 millions USD |

| Marché des Tests Sanguins, TCAC |

6,96 % |

| Taille du Marché des Tests Sanguins 2032 |

181 343,55 millions USD |

Tendances et Aperçus Clés du Marché

- L’Amérique du Nord représentait 43 % des revenus du marché des tests sanguins en 2025, soutenue par une forte pénétration des tests de routine et une large couverture du réseau de laboratoires.

- Les tests de glucose ont capturé 29,5 % de part en 2025, reflétant les besoins de surveillance fréquente liés aux voies de dépistage et de gestion du diabète.

- Le marché des tests sanguins devrait s’étendre à un TCAC de 6,96 % (2025–2032), stimulé par une demande soutenue pour la surveillance préventive et longitudinale des maladies.

- Les revenus du marché des tests sanguins ont atteint 113 227,61 millions USD en 2025, indiquant une large base installée de flux de travail de tests dans les hôpitaux et les laboratoires de diagnostic.

- Les revenus du marché des tests sanguins devraient atteindre 181 343,55 millions USD d’ici 2032, indiquant une montée en puissance continue des volumes de tests et de l’utilisation des essais.

Analyse des Segments

Les tests sanguins restent un outil de diagnostic fondamental dans le dépistage préventif, le triage des soins aigus et la gestion à long terme des maladies. La dépendance croissante aux biomarqueurs de routine pour l’identification précoce des risques soutient une croissance régulière des essais à haut volume, tandis que les systèmes de santé continuent d’investir dans l’efficacité des flux de travail grâce à l’automatisation, la consolidation et les voies de test standardisées. La demande est également renforcée par un accès plus large aux centres de diagnostic et l’expansion des menus de tests dans les laboratoires de taille moyenne.

Le marché des tests sanguins est également façonné par un passage vers des résultats plus exploitables et cliniquement intégrés. Les prestataires lient de plus en plus les tests aux décisions de traitement et aux protocoles de suivi en endocrinologie, cardiologie, oncologie et conditions liées au système immunitaire. En même temps, les modèles de soins orientés vers le domicile et la collecte d’échantillons décentralisée améliorent la commodité, ce qui peut augmenter l’adhésion aux tests pour les cas d’utilisation de surveillance chronique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Type de Test – Aperçus

Les tests de glucose représentaient la plus grande part de 29,5 % en 2025. Les tests de glucose sont en tête car le dépistage du diabète et la gestion de la maladie nécessitent des mesures fréquentes et des tests répétés dans les soins primaires, les hôpitaux et les diagnostics ambulatoires. Les bilans métaboliques de routine et les tests pré-procéduraux soutiennent également une demande constante pour les dosages liés au glucose. La disponibilité plus large des options de tests rapides et des voies cliniques standardisées soutient également une utilisation soutenue.

Par Application – Aperçus

Les cancers et les troubles sanguins non cancéreux, les troubles du système endocrinien, les maladies cardiaques, les maladies auto-immunes et les tests liés aux allergies soutiennent collectivement une demande large à la fois pour le dépistage et le suivi. Les troubles du système endocrinien restent un domaine d’application à fort volume en raison de la nature récurrente de la surveillance et des tests de suivi. L’évaluation du risque cardiométabolique stimule également les tests répétés grâce à des panels de routine incluant les lipides et les marqueurs associés. Les segments oncologie et hématologie contribuent par des voies diagnostiques à haute intensité et des exigences de suivi thérapeutique continu.

Par Utilisateur Final – Aperçus

Les hôpitaux & cliniques, les centres/laboratoires de diagnostic et les laboratoires de pathologie restent des pôles de demande centraux en raison de leur capacité à soutenir de larges menus de tests, des exigences de rapidité de traitement et des opérations à haut débit. Les hôpitaux & cliniques ancrent généralement les volumes de tests aigus et hospitaliers, tandis que les centres de diagnostic indépendants élargissent l’accès pour le dépistage de routine et préventif. Les laboratoires de pathologie soutiennent des flux de travail spécialisés et des tests de confirmation, en particulier là où une interprétation intégrée et des contrôles de qualité standardisés sont requis. Les soins à domicile deviennent de plus en plus pertinents pour les modèles de suivi centrés sur le patient, surtout là où les suivis et l’adhérence sont importants.

Menu de Tests et Utilisation – Aperçus

Les tests à haute fréquence continuent de générer l’essentiel des volumes de tests, en particulier ceux liés aux programmes de dépistage de routine et aux voies de suivi chronique. Le marché des tests sanguins bénéficie des cycles de tests répétés où une mesure de suivi est cliniquement requise pour guider le traitement ou suivre la progression. La préférence croissante des prestataires pour les panels standardisés soutient également une utilisation constante des dosages dans les centres de diagnostic. L’expansion de la disponibilité des tests dans les laboratoires de niveau intermédiaire renforce la croissance des volumes au-delà des systèmes hospitaliers de premier plan.

Flux de Travail et Automatisation – Aperçus

Les laboratoires privilégient de plus en plus le débit, la prévisibilité des délais et l’efficacité opérationnelle, soutenant l’adoption d’analyseurs intégrés et de flux de travail compatibles avec l’automatisation. La consolidation des réseaux de laboratoires peut améliorer l’utilisation des systèmes à haute capacité et standardiser la performance des tests sur les sites. Les rapports numériques et une intégration clinique plus étroite soutiennent également une plus grande cohérence des commandes de tests grâce à des voies de soins alignées. Ces améliorations des flux de travail renforcent à la fois les volumes de tests et la différenciation des services sur le marché des tests sanguins.

Moteurs du marché des tests sanguins

Augmentation de la charge des maladies chroniques et demande de surveillance répétée

Le marché des tests sanguins est soutenu par le besoin croissant de tests pour les maladies chroniques qui nécessitent une surveillance régulière plutôt qu’un diagnostic unique. Le diabète, les conditions de risque cardiovasculaire, la surveillance de la fonction rénale et les troubles endocriniens nécessitent souvent des cycles de tests répétés. Les prestataires utilisent souvent des mesures en série pour évaluer la réponse au traitement et guider les décisions médicamenteuses. Alors que les systèmes de santé mettent l’accent sur la gestion longitudinale, les tests sanguins restent au cœur de la surveillance continue et du suivi des patients. Ce rythme de test récurrent augmente directement les volumes de tests dans les hôpitaux, les centres de diagnostic et de plus en plus dans les parcours de soins à domicile.

- Par exemple, la plateforme HbA1c point-of-care Afinion d’Abbott fournit des résultats d’hémoglobine glyquée à partir d’un échantillon de sang capillaire de 1,5 µL en environ 3 minutes, permettant aux médecins d’effectuer une surveillance répétée du diabète conforme aux directives lors d’une seule visite et réduisant le besoin d’appels de suivi et de nouvelles visites en ambulatoire.

Expansion du dépistage préventif et détection précoce des risques

Les modèles de santé préventive continuent d’augmenter la fréquence des tests de routine grâce à des bilans annuels, à la stratification des risques et au dépistage à l’échelle de la population. Les marqueurs sanguins sont largement utilisés pour identifier les anomalies à un stade précoce avant que les symptômes ne s’intensifient. Cela augmente la demande parmi de larges populations de patients, y compris les individus asymptomatiques subissant un dépistage de routine. Les tests dirigés par le dépistage augmentent également les volumes de tests confirmatoires et de suivi en aval. À mesure que les programmes de bien-être des employeurs et les forfaits préventifs groupés se développent, les panels de routine deviennent plus standardisés et largement adoptés.

- Par exemple, les programmes de santé de la population employeur de Quest Diagnostics réalisent des dépistages de santé biométriques annuels pour plus de 3,5 millions d’employés et soutiennent près de 36 000 événements de dépistage sur site chaque année, intégrant des panels sanguins standardisés dans des initiatives de santé préventive à grande échelle.

Croissance de l’infrastructure diagnostique et expansion du réseau de laboratoires

Le marché des tests sanguins bénéficie d’un accès plus large aux centres de diagnostic, aux chaînes de laboratoires et d’une meilleure couverture de collecte d’échantillons. À mesure que les tests deviennent plus accessibles, l’utilisation augmente généralement dans les panels de routine et les essais ciblés. Les hôpitaux et les réseaux de diagnostic élargissent également leurs menus de services pour retenir les parcours des patients et améliorer la différenciation des services. Ces changements renforcent la demande dans les milieux urbains et de soins secondaires. L’expansion du réseau améliore également la fiabilité des délais d’exécution, aidant les prestataires à orienter davantage de protocoles de surveillance vers des calendriers de tests répétés basés sur des preuves.

Améliorations technologiques et de flux de travail dans les laboratoires

Les investissements des laboratoires dans des analyseurs intégrés, des processus adaptés à l’automatisation et des flux de travail standardisés permettent un débit plus élevé et des délais d’exécution prévisibles. Une efficacité améliorée peut augmenter la capacité globale de tests et soutenir une adoption plus cohérente des panels standardisés. L’intégration des rapports dans les flux de travail cliniques peut également améliorer l’adhésion à la commande de tests et la conformité au suivi. Collectivement, ces améliorations opérationnelles soutiennent l’évolution régulière du marché des tests sanguins. De plus, une meilleure numérisation et un contrôle de qualité réduisent les retests et les erreurs, améliorant l’efficacité de l’utilisation tout en maintenant la confiance clinique.

Défis du marché des tests sanguins

La croissance du marché des tests sanguins est confrontée à une pression continue due aux politiques de maîtrise des coûts et à l’examen minutieux des remboursements dans de nombreux systèmes de santé. La pression sur les prix peut influencer la combinaison des tests, réduire les marges pour les analyses de routine et augmenter la concurrence entre les prestataires de diagnostics. Sur le plan opérationnel, les laboratoires doivent maintenir des normes de qualité élevées sur de grands volumes, ce qui peut accroître les charges de conformité et de personnel, surtout à mesure que les menus de tests s’élargissent et que les exigences de performance se resserrent. En réponse, les prestataires privilégient souvent l’automatisation à haut débit et la consolidation, mais ces investissements peuvent augmenter les coûts de capital et de mise en œuvre à court terme. Les mises à jour fréquentes des remboursements et les audits des payeurs peuvent également accroître la charge administrative et ralentir l’adoption de nouveaux tests à plus forte valeur ajoutée dans certains marchés.

- Par exemple, la plateforme moléculaire cobas 6800 de Roche peut traiter jusqu’à 1 344 tests en 24 heures avec 8 heures de temps sans intervention, illustrant comment les systèmes à haut débit aident à absorber la pression sur les prix tout en exigeant un investissement initial significatif en instrumentation, validation et formation du personnel.

Le marché des tests sanguins est également confronté à des défis liés à la variabilité de l’accès et des infrastructures selon les régions et les contextes de soins. Une capacité de laboratoire inégale, une disponibilité limitée d’analyseurs avancés dans les petites structures et des différences dans les pratiques de contrôle qualité peuvent affecter la cohérence. Les perturbations de la chaîne d’approvisionnement en réactifs et consommables peuvent impacter le débit et le délai d’exécution. Les contraintes d’intégration des données et d’interopérabilité peuvent également limiter l’adoption clinique fluide dans des réseaux de soins fragmentés. La logistique des échantillons et les limitations de la chaîne du froid dans les zones éloignées peuvent retarder davantage les résultats et réduire la fiabilité des tests pour les analyses sensibles au temps. De plus, les systèmes informatiques fragmentés peuvent créer des retards de rapport, des tests en double ou des lacunes dans les dossiers patients longitudinaux, réduisant l’efficacité globale des parcours de soins.

Tendances et opportunités du marché des tests sanguins

Le marché des tests sanguins suscite un intérêt croissant pour les biomarqueurs sanguins qui soutiennent des décisions cliniques plus exploitables dans le cadre de maladies complexes. Cette tendance augmente la demande pour des analyses à haute sensibilité et soutient une utilisation plus large des tests sanguins dans des parcours diagnostiques différenciés. Alors que les cliniciens recherchent un triage plus rapide et une détection plus précoce, la demande pourrait s’étendre pour les tests qui raccourcissent le délai de décision. Ces dynamiques peuvent accroître les volumes de tests tant dans les hôpitaux que dans les diagnostics ambulatoires. En parallèle, les tests axés sur les biomarqueurs encouragent les laboratoires à élargir les menus d’analyses et à mettre à niveau les analyseurs pour répondre aux exigences de sensibilité et de spécificité. Avec le temps, une acceptation clinique plus large et une inclusion dans les lignes directrices peuvent normaliser davantage ces tests, renforçant l’utilisation récurrente dans les contextes de soins.

Une autre opportunité est le passage continu vers des parcours de tests centrés sur le patient qui améliorent la commodité et l’adhésion. L’expansion de la collecte décentralisée, l’amélioration de la logistique et l’intégration plus étroite des rapports de tests dans les protocoles de soins peuvent soutenir la conformité aux tests répétés. Les prestataires de diagnostics qui peuvent optimiser la prévisibilité des délais d’exécution et la fiabilité du service sont susceptibles de renforcer leur compétitivité. Ces opportunités soutiennent une expansion régulière du marché des tests sanguins tant pour les tests de routine que spécialisés. La surveillance à domicile et les diagnostics adjacents au commerce de détail augmentent également l’accès aux tests de suivi, en particulier pour les maladies chroniques nécessitant des mesures répétées. À mesure que les rapports numériques et la coordination des soins s’améliorent, les prestataires peuvent combler les lacunes dans le suivi, augmentant la fréquence et la cohérence des cycles de tests recommandés.

- Par exemple, Roche a développé son test Tina‑quant Lp(a) RxDx qui a reçu la désignation de dispositif révolutionnaire par la FDA en 2024 pour une utilisation sur une base installée de plus de 90 000 systèmes de travail de sérum dans le monde, tandis que des plateformes de rapport de laboratoire numériques telles que NirogGyan rapportent la génération de plus de 10 millions de rapports de laboratoire améliorés par l’IA qui réduisent les erreurs de diagnostic jusqu’à 75 %, soutenant directement un suivi plus fiable et une surveillance des maladies chroniques.

Aperçus Régionaux

Amérique du Nord

L’Amérique du Nord détenait la part principale de 43 % en 2025, soutenue par une utilisation élevée du dépistage de routine, une couverture de remboursement solide et des réseaux de laboratoires denses dans les hôpitaux et les milieux ambulatoires. La région bénéficie d’une large disponibilité des services de diagnostic et d’une adoption élevée de panels standardisés en soins primaires. Les flux de travail intégrés entre les prestataires et les laboratoires soutiennent une demande constante de tests répétés dans les parcours de soins chroniques.

Europe

L’Europe représentait 26 % en 2025, reflétant une infrastructure de santé publique établie et des pratiques de dépistage préventif cohérentes. La demande est soutenue par des protocoles de diagnostic standardisés et un large accès aux services de laboratoire dans des systèmes de santé matures. Les tendances de modernisation et de consolidation des laboratoires soutiennent également une utilisation stable des tests de routine et spécialisés.

Asie-Pacifique

L’Asie-Pacifique représentait 23 % en 2025, soutenue par un accès croissant aux diagnostics, une prévalence croissante des maladies chroniques et une adoption croissante du dépistage de routine dans les systèmes de santé urbains. Les réseaux de diagnostics privés se développent dans de nombreux marchés, améliorant la disponibilité et le débit pour les tests de routine. L’augmentation des dépenses de santé et la pénétration plus large des menus de tests devraient soutenir la dynamique de croissance.

Amérique Latine

L’Amérique Latine a capturé 5 % en 2025, soutenue par l’expansion des chaînes de diagnostics privées et l’augmentation de l’utilisation du dépistage de routine dans les grands centres urbains. La demande de tests est renforcée par les besoins de gestion des maladies chroniques et une disponibilité plus large des services ambulatoires. Les investissements continus dans l’infrastructure des laboratoires devraient améliorer l’accès et la capacité de test.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait 3 % en 2025, reflétant une infrastructure de laboratoire en développement et un accès inégal dans les milieux de soins. La demande augmente avec l’amélioration de la couverture des diagnostics, l’expansion des réseaux de santé privés et une attention croissante à la prévention. L’augmentation de la capacité des laboratoires et des processus de qualité standardisés peut améliorer l’utilisation au fil du temps.

Paysage Concurrentiel

La concurrence sur le marché des tests sanguins est façonnée par la largeur du menu des tests, la performance des analyseurs, la préparation à l’automatisation et la fiabilité des services auprès des clients des hôpitaux et des centres de diagnostic. Les acteurs établis se concentrent sur l’expansion de la base installée, l’intégration des flux de travail et la profondeur du portefeuille dans la chimie clinique, l’immunoessai, l’hématologie et les tests spécialisés. Les prestataires de services de diagnostic se différencient par la prévisibilité des délais, la couverture du réseau et la capacité à soutenir des tests de routine à haut volume aux côtés des tests spécialisés. Les partenariats, les autorisations réglementaires et les mises à niveau des plateformes restent des stratégies courantes pour renforcer le positionnement.

Hoffmann-La Roche Ltd (Roche Diagnostics) est positionnée autour de larges portefeuilles diagnostiques et d’écosystèmes d’analyseurs évolutifs qui soutiennent à la fois les flux de travail de tests de routine et avancés. Roche Diagnostics continue de mettre l’accent sur l’expansion de la gamme de tests et l’intégration des plateformes pour améliorer le débit des laboratoires et le soutien à la décision clinique. L’approche de l’entreprise s’aligne généralement avec les environnements de laboratoires à haut débit où la cohérence, la diversité du menu et la fiabilité sont des priorités clés en matière d’approvisionnement. Ce positionnement soutient la compétitivité dans les laboratoires hospitaliers et les grands réseaux de diagnostic.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

- F. Hoffmann-La Roche Ltd (Roche Diagnostics)

- Abbott Laboratories

- Siemens Healthineers AG

- Danaher Corporation (Beckman Coulter, Radiometer)

- Thermo Fisher Scientific Inc.

- Becton, Dickinson and Company (BD)

- Sysmex Corporation

- Bio-Rad Laboratories Inc.

- bioMérieux SA

- Grifols S.A.

- Quest Diagnostics Incorporated

- Trinity Biotech Plc.

- Waters Corporation

- Shimadzu Corporation

- PerkinElmer, Inc.

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie, et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives, et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En février 2026, SGS a annoncé un partenariat avec la start-up berlinoise theblood pour soutenir le développement et la validation de diagnostics de santé féminine basés sur le sang menstruel, créant ainsi une nouvelle voie non invasive dans le domaine plus large des tests sanguins.

- En octobre 2025, Sysmex Corporation a conclu un partenariat stratégique avec QIAGEN N.V. au Japon pour la distribution exclusive de produits de diagnostic moléculaire utilisés pour le dépistage des maladies infectieuses et de l’oncologie basés sur le sang, renforçant ainsi le portefeuille avancé de dépistage sanguin de Sysmex.

- En mars 2025, Polaris DX a lancé l’appareil Igloo Pro, une plateforme de tests sanguins au point de soins qui fournit des résultats rapides et de qualité laboratoire pour des marqueurs tels que la vitamine D, la ferritine et la protéine C-réactive en utilisant des tests capillaires à usage unique dans les cabinets dentaires et autres environnements ambulatoires.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

113 227,61 millions USD |

| Prévision de revenus en 2032 |

181 343,55 millions USD |

| Taux de croissance (CAGR) |

6,96% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Type de Test : Test de Glucose, Test A1C, Test LDL Direct, Test de Lipides, Test de l’Antigène Prostatique Spécifique (PSA), Test COVID-19, Test de l’Azote Uréique du Sang (BUN), Test de la Vitamine D, Test de l’Hormone Stimulante de la Thyroïde (TSH), Test de la Nicotine/Cotinine Sérique, Test de la Protéine C-Réactive à Haute Sensibilité (hs-CRP), Test de la Testostérone, Test de l’Alanine Aminotransférase (ALT), Test du Cortisol, Test de la Créatinine, Test de l’Aspartate Aminotransférase (AST), Autres Tests Sanguins; Par Application : Allergies, Maladies Auto-immunes, Cancer et troubles sanguins non cancéreux, Troubles du système endocrinien, Maladies cardiaques, Autres; Par Utilisateur Final : Hôpitaux & cliniques, Centres de diagnostic/laboratoires, Laboratoires de pathologie, Banques de sang, Soins à domicile, Institutions de recherche |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

F. Hoffmann-La Roche Ltd (Roche Diagnostics), Abbott Laboratories, Siemens Healthineers AG, Danaher Corporation (Beckman Coulter, Radiometer), Thermo Fisher Scientific Inc., Becton, Dickinson and Company (BD), Sysmex Corporation, Bio-Rad Laboratories Inc., bioMérieux SA, Grifols S.A., Quest Diagnostics Incorporated, Trinity Biotech Plc., Waters Corporation, Shimadzu Corporation, PerkinElmer, Inc. |

| Nombre de Pages |

340 |

Segmentation

Par type de test

- Test de glucose

- Test A1C

- Test de LDL direct

- Test du bilan lipidique

- Test de l’antigène prostatique spécifique (PSA)

- Test COVID-19

- Test de l’azote uréique sanguin (BUN)

- Test de la vitamine D

- Test de l’hormone stimulant la thyroïde (TSH)

- Test de la nicotine/cotinine sérique

- Test de la protéine C-réactive à haute sensibilité (hs-CRP)

- Test de la testostérone

- Test de l’alanine aminotransférase (ALT)

- Test de cortisol

- Test de créatinine

- Test de l’aspartate aminotransférase (AST)

- Autres tests sanguins

Par application

- Allergies

- Maladies auto-immunes

- Cancers et troubles sanguins non cancéreux

- Troubles du système endocrinien

- Maladies cardiaques

- Autres

Par utilisateur final

- Hôpitaux et cliniques

- Centres/laboratoires de diagnostic

- Laboratoires de pathologie

- Banques de sang

- Soins à domicile

- Institutions de recherche

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique