Aperçu du marché :

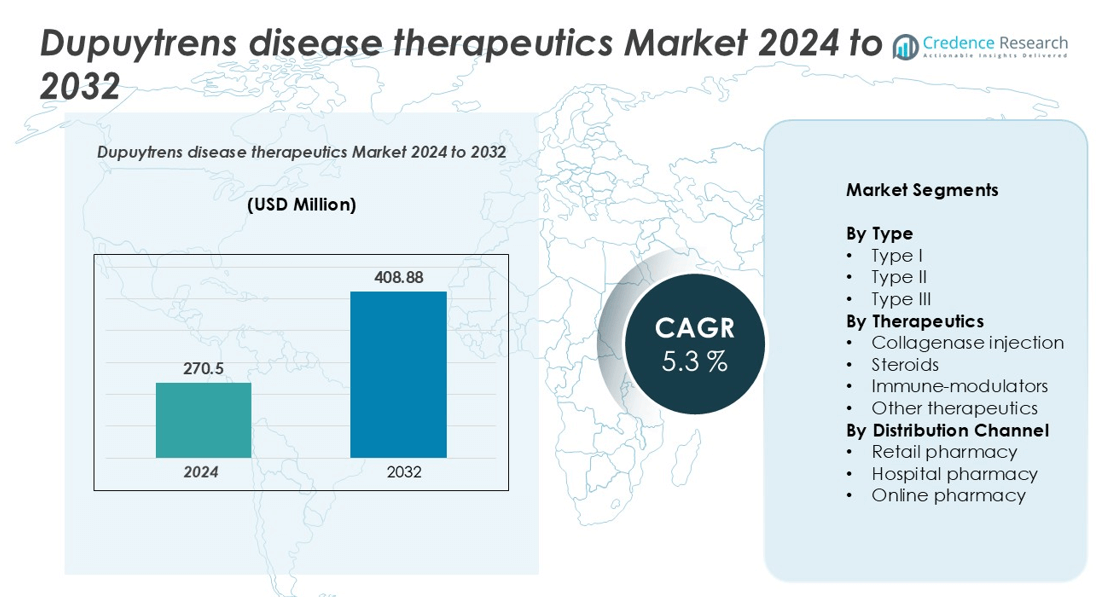

La taille du marché des thérapies pour la maladie de Dupuytren était évaluée à 270,5 millions USD en 2024 et devrait atteindre 408,88 millions USD d’ici 2032, avec un TCAC de 5,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Thérapies pour la Maladie de Dupuytren 2024 |

270,5 millions USD |

| Marché des Thérapies pour la Maladie de Dupuytren, TCAC |

5,3% |

| Taille du Marché des Thérapies pour la Maladie de Dupuytren 2032 |

408,88 millions USD |

Le marché des thérapies pour la maladie de Dupuytren est dominé par des acteurs de premier plan tels qu’AstraZeneca PLC, GSK plc, Johnson & Johnson, Merck & Co., Inc., Bayer AG, et Bristol-Meyers Squibb Company, ainsi que par des participants émergents comme Actiza Pharmaceutical Private Limited et Fortress Biotech, Inc. Ces entreprises dominent grâce à des activités de R&D étendues, des portefeuilles de produits solides et des réseaux de distribution mondiaux. L’Amérique du Nord mène le marché avec environ 40 % de part, stimulée par une infrastructure de santé avancée et une adoption précoce des thérapies mini-invasives. L’Europe suit avec environ 30 %, soutenue par des systèmes de remboursement favorables et un développement clinique actif. L’Asie-Pacifique, détenant près de 15 %, se développe rapidement grâce à l’amélioration de l’accès aux soins de santé et à une sensibilisation croissante.

Perspectives du marché

- Le marché des thérapies pour la maladie de Dupuytren était évalué à 270,5 millions USD en 2024 et devrait atteindre 408,88 millions USD d’ici 2032, enregistrant un TCAC de 5,3 % pendant la période de prévision.

- La croissance du marché est principalement stimulée par la prévalence croissante de la maladie de Dupuytren, les taux de diagnostic précoce et l’adoption croissante de traitements mini-invasifs tels que les injections de collagénase.

- Les tendances clés incluent les avancées dans les thérapies biologiques et injectables, l’expansion des canaux de pharmacie numérique, et l’augmentation des activités de R&D axées sur l’amélioration des formulations et des approches de traitement centrées sur le patient.

- Le marché est modérément consolidé, avec des acteurs majeurs comme AstraZeneca, GSK, Johnson & Johnson, Merck, et Bayer menant grâce à l’innovation, des collaborations stratégiques, et des réseaux de distribution mondiaux solides.

- Régionalement, l’Amérique du Nord détient 40 % de la part de marché, suivie par l’Europe avec 30 % et l’Asie-Pacifique avec 15 %, tandis que l’injection de collagénase reste le segment thérapeutique dominant, représentant près de la moitié des revenus totaux du marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type

Le marché des traitements de la maladie de Dupuytren, segmenté par type, comprend le Type I, le Type II et le Type III. Parmi ceux-ci, le Type I détient la part dominante, représentant environ 45% du marché. La forte prévalence de la maladie de Dupuytren au stade précoce, associée à une sensibilisation accrue et à un diagnostic précoce, stimule la demande dans ce sous-segment. Les types II et III affichent également une croissance régulière en raison de l’augmentation des cas de stades progressifs de la maladie. L’adoption des traitements et l’amélioration des résultats pour les patients grâce à des interventions précoces renforcent davantage la position de leader du segment Type I sur le marché.

- Par exemple, la collagénase clostridium histolyticum (CCH) d’Endo a été approuvée pour la contracture de Dupuytren et offre une option moins invasive que la chirurgie. Endo International a déposé le bilan en vertu du chapitre 11 en août 2022 en raison de litiges liés aux opioïdes. Une nouvelle entité, Endo, Inc., a achevé l’acquisition de la quasi-totalité des actifs d’Endo International en avril 2024, émergeant avec un bilan renforcé.

Par Thérapeutiques

En termes de thérapeutiques, le marché comprend les injections de collagénase, les stéroïdes, les immunomodulateurs et d’autres traitements. L’injection de collagénase domine le segment, capturant près de 50% de part de marché, grâce à sa nature peu invasive et son efficacité prouvée dans la réduction des contractures. Les stéroïdes et les immunomodulateurs maintiennent une croissance modérée, soutenue par des développements cliniques en cours et une utilisation hors indication. La préférence croissante pour les interventions non chirurgicales, associée à des politiques de remboursement favorables, renforce encore l’adoption de la collagénase, la positionnant comme l’option de traitement préférée des cliniciens et des patients.

- Par exemple, un article indexé dans la base de données PubMed des National Institutes of Health a décrit une étude qui a analysé les traitements de la maladie de Dupuytren au Japon entre 2014 et 2020. L’étude a utilisé des données de la base de données nationale des réclamations d’assurance maladie et des bilans de santé spécifiques du gouvernement japonais.

Par Canal de Distribution

Le segment du canal de distribution comprend la pharmacie de détail, la pharmacie hospitalière et la pharmacie en ligne. Les pharmacies hospitalières dominent le marché avec une part d’environ 55%, stimulée par les recommandations directes des médecins, des taux d’adoption des traitements plus élevés et la disponibilité de traitements spécialisés. Les pharmacies de détail montrent une croissance constante, bénéficiant des renouvellements d’ordonnances et de l’accessibilité, tandis que les pharmacies en ligne se développent progressivement grâce à la commodité et aux tendances de la santé numérique. L’accent mis sur l’approvisionnement institutionnel et les protocoles de traitement en milieu hospitalier souligne la domination des pharmacies hospitalières dans ce segment de marché.

Principaux Facteurs de Croissance

Prévalence Croissante et Diagnostic Précoce

L’augmentation de la prévalence de la maladie de Dupuytren, en particulier parmi les populations vieillissantes en Europe et en Amérique du Nord, est un moteur principal de la croissance du marché. Une meilleure sensibilisation et les avancées dans les techniques de diagnostic ont permis une détection plus précoce, permettant aux patients de rechercher un traitement aux premiers stades de la maladie. Une intervention précoce, notamment avec des thérapies peu invasives comme les injections de collagénase, réduit les complications et les récidives, encourageant une adoption plus large parmi les cliniciens. De plus, les programmes de dépistage et les initiatives croissantes d’éducation des patients contribuent à des taux de diagnostic plus élevés. Les hôpitaux et les cliniques investissent dans l’infrastructure de diagnostic pour soutenir une intervention rapide, ce qui alimente directement la demande de traitements. La combinaison de la prévalence croissante, du diagnostic précoce et de la volonté des patients de poursuivre un traitement accélère l’expansion du marché dans tous les sous-segments thérapeutiques.

- Par exemple, une enquête de 2010 menée en Flandre, Belgique, a révélé qu’environ 32 % des personnes de plus de 50 ans présentaient des signes de la maladie de Dupuytren, y compris des symptômes sub-cliniques.

Adoption croissante des thérapies mini-invasives

Les traitements mini-invasifs, en particulier les injections de collagénase, stimulent la croissance du marché grâce à leur efficacité, leur temps de récupération réduit et leur risque de complications inférieur par rapport aux interventions chirurgicales. Les cliniciens préfèrent de plus en plus ces thérapies comme traitements de première ligne, soutenus par des preuves cliniques démontrant des taux de réussite élevés dans la réduction des contractures des doigts. L’accent croissant sur la commodité pour le patient, la réhabilitation plus rapide et les procédures ambulatoires a contribué à une plus grande acceptation. Les entreprises pharmaceutiques élargissent également leurs portefeuilles avec des formulations et des méthodes de livraison améliorées, améliorant les résultats thérapeutiques. Alors que la préférence des patients se tourne vers des options non chirurgicales, l’adoption de la collagénase et d’autres thérapies injectables continue de propulser le marché, les établissant comme des options de traitement dominantes.

- Par exemple, selon une étude de 2025 examinant l’impact du retrait du marché de la collagénase Clostridium histolyticum (CCH) au Japon, les injections de CCH étaient un traitement couramment utilisé pour la maladie de Dupuytren. En 2019, le CCH représentait plus de 50 % de tous les traitements dans les régions les plus peuplées du Japon, tout en représentant environ 40 % dans les zones moins peuplées, à l’exception de la région de Tohoku. La préférence des patients pour cette option non chirurgicale était motivée par sa nature mini-invasive et son temps de récupération plus rapide.

Remboursement favorable et infrastructure de santé

Les politiques de remboursement favorables et les investissements dans l’infrastructure de santé stimulent considérablement le marché. Dans les régions développées, la couverture d’assurance pour les thérapies de Dupuytren réduit les dépenses personnelles, rendant les thérapies avancées plus accessibles aux patients. Les hôpitaux et les cliniques spécialisées sont de plus en plus équipés de structures de traitement pour les procédures mini-invasives, améliorant la portée des patients. Les initiatives gouvernementales et les régimes d’assurance privés qui privilégient les conditions chroniques et liées à l’âge encouragent l’adoption précoce des traitements. De plus, les collaborations entre les entreprises pharmaceutiques et les prestataires de soins de santé pour élargir la disponibilité thérapeutique dans les hôpitaux et les cliniques renforcent les réseaux de distribution. Cette combinaison de soutien financier et d’une infrastructure de santé robuste soutient la croissance du marché et assure un large accès aux patients.

Tendances clés et opportunités

Expansion des canaux numériques et des pharmacies en ligne

L’essor des solutions de santé numérique et des pharmacies en ligne présente une opportunité significative pour la croissance du marché. Les patients préfèrent de plus en plus acheter des thérapies via des plateformes en ligne en raison de la commodité, de la livraison à domicile et de l’accès à des informations détaillées sur les produits. Les consultations de télémédecine complètent cette tendance, permettant aux médecins de prescrire des traitements à distance et de guider les patients sur la bonne administration. Les entreprises pharmaceutiques explorent également des modèles directs aux patients, améliorant l’efficacité de la distribution et l’engagement des patients. Ce changement augmente non seulement la portée du marché, mais soutient également l’adhésion à la thérapie, en particulier pour les conditions chroniques et à long terme comme la maladie de Dupuytren. L’intégration croissante des plateformes numériques et de la télésanté redéfinit les stratégies de distribution, créant une voie de croissance clé pour les acteurs du marché.

- Par exemple, Endo Pharmaceuticals s’est associé à Tanner Pharma Group pour lancer un programme de plusieurs années appelé Named Patient Program (NPP) pour XIAFLEX®. Le programme a été lancé pour fournir un accès à XIAFLEX® aux patients atteints de la contracture de Dupuytren et de la maladie de La Peyronie dans certains pays. La collaboration a débuté en mars 2020, suite au retrait du produit connexe XIAPEX® des marchés européens.

Recherche et Développement de Nouveaux Thérapeutiques

Les efforts continus de R&D dans les formulations de collagénase, les immunomodulateurs et les thérapies à base de stéroïdes offrent des opportunités de croissance prometteuses. Les entreprises se concentrent sur l’amélioration de l’efficacité, la minimisation des effets secondaires et le développement de thérapies combinées pour améliorer les résultats des patients. Les essais cliniques et les mécanismes de livraison innovants élargissent la gamme des options de traitement, permettant des soins personnalisés. Les collaborations stratégiques entre les entreprises biotechnologiques et les institutions de recherche accélèrent le développement des produits et les approbations réglementaires. L’introduction de nouveaux thérapeutiques répondant à des besoins non satisfaits dans les cas sévères ou récurrents peut attirer une base de patients plus large, stimulant la croissance des revenus. L’innovation continue dans cet espace représente une opportunité cruciale pour renforcer le positionnement concurrentiel sur le marché.

Augmentation de la Sensibilisation et de l’Éducation des Patients

Les initiatives d’éducation des patients mettant en avant la détection précoce et les options de traitement disponibles stimulent la demande pour les thérapeutiques de Dupuytren. Les campagnes de sensibilisation menées par les prestataires de soins de santé et les groupes de défense des patients mettent l’accent sur les avantages des traitements peu invasifs, influençant le comportement de recherche de traitement. Les programmes éducatifs réduisent également la stigmatisation associée à la maladie, encourageant une intervention rapide. À mesure que les patients deviennent plus informés, l’adoption de thérapeutiques avancées, y compris les injections de collagénase et les immunomodulateurs, augmente. Une sensibilisation accrue améliore non seulement les résultats pour les patients mais favorise également la fidélité à des protocoles de traitement spécifiques, offrant des opportunités aux acteurs du marché d’élargir leurs offres et de renforcer leur présence de marque.

Principaux Défis

Coût Élevé des Thérapeutiques Avancées

Le coût élevé associé aux traitements peu invasifs, en particulier les injections de collagénase, reste un obstacle significatif à la croissance du marché. De nombreux patients, notamment dans les régions émergentes, rencontrent des problèmes d’accessibilité financière en raison d’une couverture d’assurance limitée ou de dépenses personnelles. Cette contrainte financière peut retarder le début du traitement ou obliger les patients à opter pour des alternatives moins efficaces. De plus, le coût de maintien d’une infrastructure de soins de santé spécialisée pour l’administration ajoute encore au fardeau économique. Les entreprises doivent équilibrer les stratégies de tarification tout en garantissant l’accès, en particulier sur les marchés sensibles aux coûts, pour surmonter ce défi et maintenir les taux d’adoption.

Sensibilisation Limitée dans les Régions Émergentes

Dans les pays en développement, la faible sensibilisation à la maladie et l’accès limité à des spécialistes formés entravent la croissance du marché. Les patients se présentent souvent à des stades avancés de la maladie de Dupuytren, réduisant l’efficacité des thérapeutiques peu invasives. Le manque d’infrastructure, la formation inadéquate des médecins et l’éducation insuffisante des patients limitent encore l’adoption. Surmonter ces obstacles nécessite des campagnes de sensibilisation ciblées, des programmes de formation pour les médecins et l’expansion des infrastructures de santé. Sans aborder ces défis, le potentiel de pénétration du marché dans les régions émergentes reste limité, restreignant les opportunités de croissance globale pour les thérapeutiques de la maladie de Dupuytren.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des traitements de la maladie de Dupuytren, représentant environ 40 % de la part de marché. La forte prévalence de la maladie parmi la population vieillissante, associée à une infrastructure de santé avancée, stimule l’adoption de thérapies peu invasives telles que les injections de collagénase. Des politiques de remboursement bien établies, une sensibilisation étendue des médecins et des initiatives d’éducation des patients renforcent encore la croissance du marché. La présence de grandes entreprises pharmaceutiques et la recherche clinique en cours améliorent la disponibilité des traitements. De plus, les programmes de diagnostic précoce et les réseaux hospitaliers solides garantissent une large portée aux patients, faisant de l’Amérique du Nord la région la plus lucrative pour l’adoption thérapeutique et favorisant l’innovation continue dans les options de traitement.

Europe

L’Europe détient environ 30 % du marché mondial des traitements de la maladie de Dupuytren, stimulée par une incidence croissante parmi les populations âgées et des systèmes de santé bien développés. Des pays comme l’Allemagne, le Royaume-Uni et la France montrent une forte adoption des injections de collagénase et d’autres thérapies peu invasives grâce à des politiques de remboursement favorables. Les campagnes de sensibilisation et les cliniques spécialisées améliorent le diagnostic et le traitement précoces. La région bénéficie d’activités robustes de recherche et développement, élargissant les options thérapeutiques et améliorant les résultats pour les patients. De plus, l’accent mis par l’Europe sur les soins ambulatoires et les interventions non chirurgicales soutient une demande constante, la positionnant comme une région clé de croissance aux côtés de l’Amérique du Nord.

Asie-Pacifique

L’Asie-Pacifique représente près de 15 % du marché, affichant une croissance régulière grâce à des investissements croissants dans la santé et à l’amélioration de l’accès aux thérapeutiques spécialisées. La prévalence croissante parmi les populations vieillissantes, associée à une prise de conscience accrue de la maladie de Dupuytren, stimule la demande pour une intervention précoce. Des pays comme le Japon, la Chine et l’Australie connaissent une adoption accrue des traitements peu invasifs soutenue par l’expansion des hôpitaux et des programmes de formation des médecins. Cependant, l’accessibilité financière et la couverture d’assurance limitée dans certains pays en développement posent des défis. Les collaborations stratégiques entre les entreprises pharmaceutiques internationales et les prestataires de soins de santé locaux aident à élargir l’accès, créant un potentiel de croissance significatif pour la région.

Amérique latine

L’Amérique latine représente environ 8 % du marché des traitements de la maladie de Dupuytren. La croissance du marché est principalement stimulée par l’amélioration de l’infrastructure de santé, une sensibilisation accrue aux interventions précoces et une adoption progressive des traitements peu invasifs. Des pays comme le Brésil et le Mexique assistent à une expansion des réseaux hospitaliers et à un accès aux thérapeutiques avancées. Cependant, des politiques de remboursement limitées et une accessibilité financière réduite des patients continuent de restreindre une adoption généralisée. Les initiatives stratégiques des entreprises pharmaceutiques, y compris les partenariats avec les institutions de santé et les programmes éducatifs pour les médecins, améliorent l’accessibilité aux traitements. L’urbanisation croissante et la sensibilisation devraient progressivement améliorer la part de marché de la région au cours de la période de prévision.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentent environ 7 % du marché mondial, avec une croissance alimentée par des améliorations progressives des infrastructures de santé et une adoption croissante de thérapies avancées. Des pays comme l’Arabie saoudite, les Émirats arabes unis et l’Afrique du Sud investissent dans des cliniques spécialisées et des réseaux hospitaliers, permettant l’accès aux injections de collagénase et à d’autres thérapies. Cependant, l’expansion du marché est limitée par une sensibilisation insuffisante, une couverture de remboursement insuffisante et des coûts de traitement élevés. Des initiatives visant à améliorer la formation des médecins et l’éducation des patients émergent pour relever ces défis. La région présente un potentiel inexploité, notamment dans les centres urbains, offrant des opportunités aux acteurs du marché pour étendre leur présence.

Segmentations du marché :

Par type

Par thérapies

- Injection de collagénase

- Stéroïdes

- Immunomodulateurs

- Autres thérapies

Par canal de distribution

- Pharmacie de détail

- Pharmacie hospitalière

- Pharmacie en ligne

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des thérapies pour la maladie de Dupuytren présente un paysage concurrentiel modérément consolidé, avec des acteurs clés se concentrant sur l’innovation produit, la recherche clinique et les collaborations stratégiques pour renforcer leur présence sur le marché. Les grandes entreprises telles qu’AstraZeneca PLC, GSK plc, Johnson & Johnson, Merck & Co., Inc., et Bayer AG investissent activement dans la recherche et le développement pour améliorer l’efficacité et la sécurité des thérapies peu invasives comme les injections de collagénase et les immunomodulateurs. Les nouveaux acteurs, y compris Actiza Pharmaceutical Private Limited et Fortress Biotech, Inc., élargissent leurs portefeuilles grâce à des partenariats et à une pénétration du marché régional. Les principaux fabricants mettent l’accent sur les approbations réglementaires, les formulations centrées sur le patient et l’expansion de la distribution mondiale pour obtenir un avantage concurrentiel. De plus, les fusions et acquisitions façonnent la dynamique du marché, permettant aux entreprises d’élargir les applications thérapeutiques et d’améliorer l’accès dans les marchés en développement. L’accent croissant sur l’innovation, l’accessibilité financière et l’accessibilité continue de stimuler la concurrence et de soutenir la croissance du marché des thérapies pour la maladie de Dupuytren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En mars 2024, Bristol Myers Squibb a finalisé son acquisition de Karuna Therapeutics, Inc. Cette démarche stratégique souligne l’engagement de Bristol Myers Squibb à élargir ses capacités et à faire progresser l’innovation dans le secteur thérapeutique.

- Le 3 août 2023, 180 Life Sciences Corp., une entreprise de biotechnologie en phase clinique axée sur le développement de nouveaux médicaments répondant à des besoins non satisfaits dans les maladies inflammatoires, la fibrose et la douleur, a annoncé avoir soumis une demande à l’Agence de réglementation des médicaments et des produits de santé (MHRA) du Royaume-Uni pour une réunion de conseil scientifique de suivi où l’entreprise cherchera à obtenir des conseils sur un plan visant à obtenir une Autorisation de Mise sur le Marché Conditionnelle (CMA) pour l’utilisation de l’adalimumab dans le traitement de la maladie de Dupuytren à un stade précoce.

- En mai 2023, Teva Pharmaceutical Industries Ltd. a annoncé un nouveau cadre stratégique avec quatre piliers principaux pour positionner l’entreprise pour une nouvelle ère de croissance. Cette stratégie vise à renforcer le solide portefeuille commercial de l’entreprise avec AUSTEDO, AJOVY, UZEDYTM et les biosimilaires, à amplifier son pipeline innovant, à maintenir sa puissance dans les génériques et à concentrer ses activités.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Thérapeutiques, Canal de distribution et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché devrait connaître une croissance régulière grâce à une sensibilisation accrue et un diagnostic précoce de la maladie de Dupuytren.

- Les avancées dans les thérapies mini-invasives continueront d’améliorer les résultats pour les patients et l’adoption des traitements.

- Les entreprises pharmaceutiques investiront davantage dans la R&D pour développer des formulations de collagénase plus sûres et plus efficaces.

- L’expansion des canaux de pharmacie numérique et en ligne améliorera l’accessibilité thérapeutique à travers les régions.

- Les collaborations stratégiques entre acteurs mondiaux et régionaux renforceront les réseaux de distribution.

- L’augmentation des dépenses de santé dans les économies émergentes créera de nouvelles opportunités de croissance.

- Des politiques de remboursement favorables soutiendront une adoption plus large des options de traitement avancées.

- Les essais cliniques en cours conduiront à l’introduction de nouvelles classes de médicaments et de thérapies combinées.

- La région Asie-Pacifique émergera comme un marché à fort potentiel grâce à l’infrastructure de santé croissante.

- L’accent mis sur les soins centrés sur le patient et les approches de traitement personnalisées façonnera les stratégies de marché futures.