Marché Aperçu

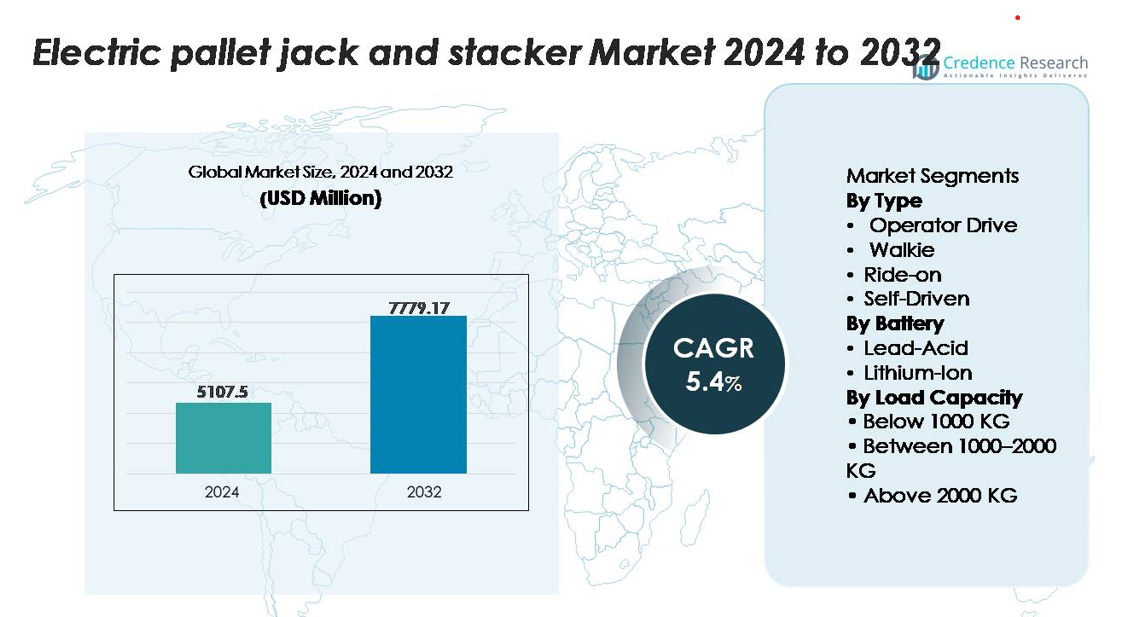

Le marché des transpalettes électriques et gerbeurs était évalué à 5 107,5 millions USD en 2024 et devrait atteindre 7 779,17 millions USD d’ici 2032, avec un TCAC de 5,4 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Transpalettes Électriques et Gerbeurs 2024 |

5 107,5 millions USD |

| Marché des Transpalettes Électriques et Gerbeurs, TCAC |

5,4% |

| Taille du Marché des Transpalettes Électriques et Gerbeurs 2032 |

7 779,17 millions USD |

Le marché des transpalettes électriques et gerbeurs est façonné par les principaux fabricants de manutention tels que Toyota Material Handling, Crown Equipment Corporation, Jungheinrich AG, Hyster-Yale Materials Handling, Mitsubishi Logisnext, Linde Material Handling (KION Group), Hangcha Group, et Noblelift. Ces entreprises rivalisent à travers des plateformes avancées au lithium-ion, des modèles ergonomiques à pied et à bord, et l’expansion des capacités semi-autonomes adaptées aux opérations logistiques à haute vitesse. L’Amérique du Nord domine le marché mondial avec une part exacte de 38 %, stimulée par l’automatisation à grande échelle des entrepôts, des réseaux 3PL matures, et la modernisation rapide de la distribution de détail et de la chaîne du froid. L’Europe et l’Asie-Pacifique suivent en tant que principaux centres de fabrication et logistique, soutenus par de fortes tendances d’électrification et d’expansion industrielle.

Perspectives du Marché

- Le marché des transpalettes électriques et gerbeurs était évalué à 5 107,5 millions USD en 2024 et devrait atteindre 7 779,17 millions USD d’ici 2032, enregistrant un TCAC de 4 % pendant la période de prévision.

- La croissance du marché est stimulée par l’automatisation des entrepôts, l’expansion du commerce électronique, et le passage de la manutention manuelle à la manutention motorisée, avec le segment de capacité de charge de 1000–2000 KG détenant la plus grande part en raison de sa pertinence pour la plupart des opérations de distribution et de fabrication.

- Les tendances clés incluent l’adoption rapide des systèmes de batteries au lithium-ion, la demande croissante pour des équipements compacts pour allées étroites, et l’intégration croissante des technologies de navigation semi-autonomes dans les installations à haut débit.

- Le paysage est compétitif, dirigé par Toyota Material Handling, Crown, Jungheinrich, Linde, et Hyster-Yale, chacun élargissant les fonctionnalités de gestion de flotte intelligente, tandis que les régions sensibles aux coûts font face à des contraintes dues à l’investissement initial élevé et aux limitations de l’infrastructure de recharge.

- Régionalement, l’Amérique du Nord est en tête avec 38 %, suivie par l’Europe à 29 % et l’Asie-Pacifique à 24 %, reflétant de solides bases industrielles et une modernisation accélérée des entrepôts.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type :

Les modèles dirigés par opérateur dominent le marché des transpalettes électriques et des gerbeurs, représentant la plus grande part en raison de leur utilisation répandue dans les entrepôts, les arrière-boutiques de détail et les ateliers de fabrication. Dans cette catégorie, les transpalettes à conducteur accompagnant sont en tête de l’adoption car ils offrent une maniabilité dans les allées étroites, des commandes simplifiées et des coûts d’acquisition réduits. Les unités à conducteur porté suivent, motivées par des besoins de débit plus élevés et des avantages ergonomiques pour le déplacement de matériaux sur de longues distances. Les systèmes autonomes se développent progressivement à mesure que l’automatisation gagne du terrain, soutenus par des capteurs de navigation et des logiciels de gestion de flotte qui réduisent la dépendance à la main-d’œuvre et améliorent la continuité opérationnelle.

- Par exemple, le transpalette à conducteur porté de la série PE de Crown Equipment intègre un moteur de traction AC 24 volts offrant une vitesse de déplacement allant jusqu’à 10,5 km/h sous charge et est équipé d’un module télématique InfoLink embarqué capable de capturer plus de 40 paramètres de fonctionnement en temps réel par véhicule, améliorant l’optimisation de la flotte dans les centres de distribution à fort volume.

Par Batterie :

Les modèles au lithium-ion représentent le sous-segment dominant, capturant la plus grande part de marché grâce à leur capacité de charge rapide, leur fonctionnement sans entretien et leur durée de vie de cycle significativement plus longue par rapport aux unités au plomb-acide. Leur sortie de tension constante permet une performance de levage plus forte pendant les quarts prolongés, ce qui les rend préférés dans les opérations logistiques et de commerce électronique à rythme rapide. Les batteries au plomb-acide maintiennent leur pertinence dans les environnements sensibles aux coûts, mais déclinent en raison de facteurs de forme plus encombrants, de besoins d’entretien plus élevés et de temps de charge plus longs. L’électrification croissante des entrepôts et les initiatives de durabilité continuent d’accélérer la transition vers les transpalettes et gerbeurs alimentés au lithium-ion.

- Par exemple, le système lithium-ion de Jungheinrich pour ses transpalettes électriques de la série EJE utilise une batterie de 24 volts, 260 Ah capable d’atteindre une recharge complète en environ 80 minutes et offrant jusqu’à 3 000 cycles de charge, permettant une opération continue en multi-quarts sans besoin de remplacement ou d’entretien de la batterie.

Par Capacité de Charge :

La catégorie 1000–2000 KG détient la part de marché dominante car elle correspond au profil de charge principal des centres de distribution, des entrepôts FMCG et des usines de fabrication qui manipulent fréquemment des palettes de poids moyen. Cette gamme de capacité offre un équilibre optimal entre puissance, stabilité et polyvalence, permettant une opération efficace à travers la logistique entrante, sortante et interne. Les unités de moins de 1000 KG servent les applications de détail et de petites installations, tandis que les modèles de plus de 2000 KG s’adressent aux environnements industriels lourds et de métallurgie. La diversité croissante des SKU et les besoins de manutention multi-palettes renforcent davantage la demande pour le segment 1000–2000 KG à travers les opérations mondiales.

Moteurs de Croissance Clés

Augmentation de l’Automatisation des Entrepôts et des Exigences de Réalisation à Haute Vitesse

Le passage vers des flux de travail automatisés et de manutention de matériaux à grande vitesse est un moteur principal de l’adoption des transpalettes électriques et des gerbeurs. Les modèles de commerce électronique, de commerce rapide et de vente au détail omnicanal exigent un mouvement rapide des palettes, un réapprovisionnement fréquent et une consolidation précise des commandes, poussant les installations à remplacer l’équipement manuel par des alternatives motorisées. Les transpalettes électriques réduisent considérablement la fatigue des opérateurs, améliorent l’efficacité de la préparation des commandes et maintiennent un débit constant pendant les cycles de demande de pointe. Les centres de distribution intègrent de plus en plus la télématique numérique, les technologies d’assistance aux opérateurs et les modes de performance programmables pour améliorer la sécurité et la productivité. À mesure que les entrepôts s’étendent pour gérer des densités de SKU plus élevées, des délais plus courts et des opérations 24/7, les transpalettes et gerbeurs électriques fournissent un pont essentiel entre l’équipement de levage manuel et les systèmes entièrement autonomes, accélérant la modernisation opérationnelle à travers les industries.

- Par exemple, le transpalette électrique Toyota Material Handling Tora-Max (modèle 2TWB40) intègre un moteur de traction AC 24 volts capable de fournir des vitesses de déplacement allant jusqu’à 5 km/h sous une charge complète (4 000 lbs). L’équipement utilise généralement une batterie plomb-acide scellée et sans entretien de 24 volts avec une capacité d’environ 160 Ah.

Expansion de l’infrastructure de fabrication, FMCG et chaîne du froid

La croissance rapide dans les secteurs de la fabrication, de la transformation alimentaire, de la pharmacie et de la logistique à température contrôlée alimente une demande soutenue pour des équipements de manutention électrique fiables. Les transpalettes et gerbeurs électriques offrent une manipulation fluide, un contrôle précis de la levée et des niveaux de bruit réduits, essentiels dans les environnements sensibles à l’hygiène et contrôlés. Les installations opérant avec des flux de travail multi-postes privilégient de plus en plus les équipements avec de longs cycles de service, un temps d’arrêt minimal et de faibles émissions opérationnelles. Les modèles électriques répondent à ces besoins tout en respectant les mandats réglementaires en évolution visant à réduire la dépendance au diesel et au GPL à l’intérieur des entrepôts. De plus, les investissements dans les centres de production régionaux, les lignes d’emballage automatisées et les centres de distribution de produits surgelés nécessitent des équipements maniables pouvant fonctionner efficacement dans des allées étroites et des zones à basse température, renforçant ainsi la croissance du marché.

- Par exemple, Hyster propose des transpalettes électriques spécialisés avec des options de packages congélateur ou subZERO, pouvant être évalués pour fonctionner jusqu’à –40°C. L’entreprise propose également une gamme d’options de batteries lithium-ion sur l’ensemble de sa flotte électrique, certaines configurations offrant jusqu’à 6 kWh d’énergie utilisable ou plus via des chargeurs embarqués, garantissant des performances fiables dans les installations de stockage frigorifique et de chaîne du froid pharmaceutique.

Transition croissante du manuel à l’électrique pour la conformité à la sécurité

L’accent croissant sur la sécurité des travailleurs, les améliorations ergonomiques et la réduction des blessures liées au levage pousse les entreprises à remplacer les transpalettes manuels par des alternatives électriques motorisées. Les transpalettes et gerbeurs électriques réduisent les blessures liées à la tension en manipulant des charges plus lourdes avec un effort minimal de l’opérateur et une stabilité améliorée. Les organismes de réglementation et les agences du travail imposent de plus en plus des normes de levage sécurisées et encouragent l’adoption d’équipements motorisés, en particulier dans les environnements de mouvement de matériaux à haute fréquence. Les unités électriques avec des systèmes de freinage améliorés, des capteurs de stabilité et des contrôles de limitation de vitesse soutiennent la conformité tout en minimisant les taux d’accidents. À mesure que les entreprises privilégient le bien-être des employés, réduisent les réclamations d’assurance et répondent aux pénuries de main-d’œuvre grâce à une mécanisation améliorée, l’adoption de transpalettes et gerbeurs électriques continue de s’accélérer dans les secteurs de la logistique, du commerce de détail et de l’industrie.

Tendances clés & Opportunités

Adoption croissante de la technologie lithium-ion et de la gestion intelligente de l’énergie

Une tendance majeure influençant le marché est le passage généralisé des systèmes traditionnels au plomb-acide vers des blocs d’alimentation lithium-ion avancés. Les batteries Li-ion offrent une charge rapide, une tolérance à la charge partielle et des cycles de vie prolongés, permettant aux opérations d’éliminer les salles de batteries et de réduire les temps d’arrêt entre les postes. Les systèmes de gestion de batterie intelligents avec diagnostics en temps réel, surveillance de la stabilité thermique et capacités de maintenance prédictive créent de solides avantages opérationnels. À mesure que les installations passent à des opérations continues et multi-postes, des opportunités émergent pour les fabricants offrant des solutions li-ion intégrées, des échanges de batteries modulaires et un suivi des performances activé par télématique. Les objectifs de durabilité amplifient encore cette transition car le lithium-ion réduit considérablement le gaspillage énergétique et les coûts d’exploitation à vie.

- Par exemple, le module lithium-ion 48 volts de Jungheinrich pour ses chariots à mât rétractable ETV offre une capacité de 360 Ah, supporte plus de 4 000 cycles de charge, et atteint 80 % de charge en environ 30 minutes grâce à son chargeur haute fréquence propriétaire.

Expansion des Plateformes de Manutention Semi-Autonomes et Autonomes

L’intégration de capteurs de navigation, de systèmes de détection d’obstacles et de logiciels de gestion de flotte permet l’essor du mouvement autonome des palettes dans les grandes installations à haut débit. Ces plateformes aident à minimiser la dépendance à la main-d’œuvre, soutiennent les tâches de transport répétitives et maintiennent un flux de travail constant avec une intervention humaine réduite. La croissance des robots mobiles autonomes (AMR) et des écosystèmes d’entrepôts numériques crée des opportunités pour les fabricants de transpalettes électriques et de gerbeurs d’incorporer des modules de guidage autonomes ou de développer des technologies hybrides d’assistance humaine. À mesure que les entreprises numérisent leur intralogistique, la demande pour des équipements interopérables, certifiés en matière de sécurité et prêts pour l’automatisation continue de croître, positionnant les équipements de palettes autonomes comme un segment d’opportunité clé pour l’avenir.

- Par exemple, le chariot à palettes automatisé DualMode T de Crown Equipment utilise un système de navigation basé sur LiDAR capable de reconnaître les obstacles dans un champ de 360 degrés et de passer entre les modes manuel et automatisé tout en maintenant des vitesses de déplacement allant jusqu’à 3,7 mph en fonctionnement automatisé.

Demande Croissante pour des Équipements Compacts et pour Allées Étroites dans les Entrepôts Urbains

Les centres de distribution urbains, les hubs de micro-distribution et les installations de logistique du dernier kilomètre nécessitent des équipements compacts et très maniables capables de fonctionner efficacement dans des espaces restreints. Les transpalettes électriques et les gerbeurs conçus pour les allées étroites, les mezzanines et les environnements de rayonnage à haute densité gagnent en popularité. Cette tendance présente des opportunités pour les fabricants proposant des empattements plus courts, une agilité de direction améliorée et des hauteurs de levage optimisées. L’urbanisation rapide et les attentes croissantes en matière de livraison le jour même accélèrent encore l’investissement dans des équipements compacts qui augmentent la densité de stockage et raccourcissent les itinéraires de prélèvement dans des empreintes opérationnelles plus petites.

Principaux Défis

Coût Initial Élevé et Contraintes de Coût de Maintenance pour les Petits Opérateurs

Malgré les économies opérationnelles à long terme, le coût initial des transpalettes électriques et des gerbeurs reste un obstacle majeur pour les petits entrepôts, les points de vente au détail et les PME encore dépendants des transpalettes manuels. Les modèles lithium-ion, bien que plus efficaces, nécessitent des dépenses d’achat nettement plus élevées, ce qui peut retarder l’adoption dans les environnements sensibles aux coûts. De plus, les composants spécialisés, l’électronique embarquée et les systèmes de diagnostic augmentent la complexité de la maintenance, nécessitant des techniciens formés et des contrats de service structurés. Ces facteurs font du coût total de possession un défi critique pour les petites entreprises et entravent la modernisation généralisée des flottes, en particulier dans les marchés en développement avec des budgets limités.

Infrastructure de Charge Limitée, Préoccupations de Temps d’Arrêt et Variabilité des Performances des Batteries

Le manque de stations de charge, la capacité électrique limitée et l’absence de protocoles de charge standardisés posent des défis opérationnels, surtout dans les installations passant de flottes manuelles à entièrement électriques. Les unités au plomb-acide nécessitent de longues fenêtres de charge et des périodes de refroidissement, tandis que les systèmes lithium-ion dépendent de sources d’alimentation fiables à haut rendement. Les temps d’arrêt dus à l’épuisement des batteries ou à une gestion de charge inadéquate peuvent perturber les cycles de mouvement des matériaux. De plus, les environnements à températures extrêmes—comme les installations de la chaîne du froid—peuvent réduire l’efficacité des batteries et accélérer leur dégradation si l’équipement n’est pas conçu avec des contrôles thermiques appropriés. Ces contraintes de charge et de performance restent des obstacles clés à une adoption à grande échelle sans heurts.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part avec 38%, grâce à une automatisation étendue des entrepôts, une forte pénétration du commerce électronique et une adoption généralisée des équipements alimentés par lithium-ion. Les États-Unis dominent la région avec des investissements accélérés dans les centres de distribution à haut débit, l’expansion de la chaîne du froid et la modernisation de la conformité en matière de sécurité. Les OEM de manutention bénéficient d’une forte demande pour les transpalettes manuels et à conducteur porté qui soutiennent les flux de travail multi-postes. La croissance est également soutenue par les pressions de pénurie de main-d’œuvre qui encouragent une utilisation plus large des équipements de déplacement de palettes électriques et semi-automatisés dans les 3PL, les hubs de distribution alimentaire et les grands détaillants modernisant leurs flottes manuelles vieillissantes.

Europe

L’Europe représente 29% du marché, soutenue par des réglementations strictes en matière de sécurité au travail, une adoption précoce de l’électrification et une optimisation intralogistique forte dans les industries manufacturières et automobiles. L’Allemagne, la France, l’Italie et les pays nordiques sont en tête dans la mise en œuvre de technologies de levage avancées, y compris les transpalettes prêts pour l’automatisation conçus pour les opérations en allées étroites. Les investissements dans la transformation alimentaire régionale et la logistique pharmaceutique renforcent encore la demande d’équipements. Les mandats de durabilité et les objectifs d’efficacité énergétique accélèrent le passage aux modèles lithium-ion, tandis que la modernisation continue des entrepôts en Europe centrale et orientale élargit le marché adressable pour les transpalettes électriques et les gerbeurs de capacité moyenne.

Asie-Pacifique

L’Asie-Pacifique capture 24% du marché, stimulée par l’expansion rapide des centres de traitement des commandes du commerce électronique, des pôles de fabrication et des réseaux de distribution de détail. La Chine et l’Inde ancrent la demande avec la construction d’installations à grande échelle et un mouvement accéléré vers des équipements de manutention électriques et semi-automatisés. La forte poussée de la région pour une productivité plus élevée, la hausse des coûts de main-d’œuvre et les agencements d’entrepôts denses augmentent l’adoption des transpalettes à conducteur accompagnant et des gerbeurs compacts. Les investissements croissants dans l’électronique, les biens de consommation courante et la production automobile amplifient les besoins en équipements, tandis que les incitations gouvernementales à l’automatisation industrielle soutiennent davantage la transition des transpalettes manuels vers des solutions de manutention alimentées par batterie.

Amérique Latine

L’Amérique Latine détient une part de marché de 6%, façonnée par la modernisation progressive des infrastructures logistiques et l’augmentation des investissements dans l’automatisation industrielle au Brésil, au Mexique et au Chili. L’adoption est la plus forte dans les entrepôts de biens de consommation courante, de transformation alimentaire et de biens de consommation nécessitant une efficacité de manutention améliorée. Les contraintes économiques encouragent la préférence pour les modèles à conducteur avec des coûts d’acquisition plus bas, tandis que l’adoption progressive des systèmes lithium-ion émerge dans les installations multinationales de 3PL et de détail. La croissance des clusters manufacturiers régionaux et l’expansion des capacités de la chaîne du froid contribuent à une demande croissante pour les transpalettes électriques et les gerbeurs, malgré la sensibilité aux coûts et le développement inégal des infrastructures à travers les marchés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 3% du marché, croissant régulièrement à mesure que les centres logistiques aux Émirats Arabes Unis, en Arabie Saoudite et en Afrique du Sud augmentent la capacité des entrepôts et diversifient les opérations industrielles. Les réseaux de distribution de détail et alimentaire à grande échelle stimulent l’adoption de transpalettes électriques pour la manutention en intérieur et les environnements sensibles à l’hygiène. L’investissement gouvernemental dans les zones de libre-échange et les parcs industriels stimule la demande pour les gerbeurs de capacité moyenne. Cependant, la pénétration reste limitée par les exigences élevées d’investissement initial et une infrastructure d’électrification incohérente, faisant des unités dirigées par opérateur le choix principal. La modernisation progressive et l’intérêt croissant des acteurs mondiaux de la logistique soutiennent les perspectives de croissance à long terme.

Segmentation du marché :

Par Type

- Conduite par opérateur

- Walkie

- À cheval

- Autonome

Par Batterie

Par Capacité de Charge

- Moins de 1000 KG

- Entre 1000–2000 KG

- Plus de 2000 KG

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des transpalettes et gerbeurs électriques est défini par un mélange de leaders mondiaux de la manutention et de fabricants régionaux en progression rapide, axés sur l’expansion des portefeuilles intralogistiques électrifiés. Des entreprises telles que Toyota Material Handling, Crown Equipment, Jungheinrich AG, Hyster-Yale, Linde Material Handling (KION Group), Mitsubishi Logisnext, Hangcha Group, et Noblelift dominent grâce à une large gamme de produits, une ergonomie avancée et un investissement continu dans la technologie lithium-ion. Ces acteurs mettent l’accent sur des modèles walkie et à cheval à haute efficacité, des systèmes de sécurité améliorés pour les opérateurs, et des télématiques de gestion de flotte adaptées aux opérations d’entrepôt multi-postes. Les initiatives stratégiques incluent la fabrication localisée, l’expansion des réseaux de concessionnaires, et l’intégration de modules de guidage semi-autonomes pour améliorer la productivité dans les opérations logistiques à haute vélocité. La concurrence s’intensifie alors que les fabricants ciblent les centres de traitement des commandes de commerce électronique et les hubs 3PL avec des solutions compactes, pour allées étroites et des systèmes de recharge rapide. Les acteurs asiatiques émergents défient de plus en plus les marques établies en offrant des modèles rentables, prêts pour l’automatisation. Dans l’ensemble, l’innovation, l’efficacité énergétique et le support après-vente restent des différenciateurs clés sur les marchés mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Groupe KION

- Hyundai Construction Equipment

- Équipement EP

- Hyster-Yale Materials Handling

- Groupe Toyota Material Handling

- Doosan Corporation

- Mitsubishi Logisnex

- Chariot élévateur Hangcha

- Crown Equipment Corporation

Développements récents

- En mai 2025, le groupe a annoncé l’achèvement d’une installation de fabrication d’électrification de 73 500 pieds carrés sur son campus de Houston dédiée aux produits de manutention électriques de classe I et classe II

- En avril 2025, l’entreprise a lancé une gamme de produits « verts » axée sur les transpalettes électriques et les gerbeurs alimentés par lithium-ion avec des systèmes de batterie à charge rapide et modulaires.

- En mars 2025, Hyster a annoncé une série élargie J230-400XD de chariots élévateurs électriques à haute capacité (classe 23 000–40 000 lb) avec une architecture de conduite intégrée au lithium-ion destinée aux applications intensives

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Batterie, Capacité de charge et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour les transpalettes électriques et les gerbeurs augmentera à mesure que les entrepôts accéléreront l’automatisation et se tourneront vers des flottes de manutention entièrement électrifiées.

- L’adoption du lithium-ion croîtra rapidement, soutenue par une charge rapide, une durée de vie plus longue et des exigences de maintenance réduites.

- Les fonctionnalités de navigation semi-autonomes et assistées par capteurs s’intégreront de plus en plus dans les équipements de milieu de gamme pour les tâches de transport répétitives.

- Les modèles compacts et à allées étroites gagneront en importance à mesure que les centres de distribution urbains s’étendront dans des zones à forte densité.

- Les fabricants privilégieront les conceptions ergonomiques et les technologies améliorant la sécurité pour réduire la fatigue des opérateurs et les taux d’incidents.

- La télématique de flotte et la surveillance en temps réel des équipements deviendront la norme dans les grands réseaux de distribution.

- Les installations de chaîne du froid et de transformation alimentaire stimuleront la demande pour des équipements électriques spécialisés à basse température.

- La production régionale et l’assemblage localisé s’étendront pour améliorer l’efficacité des coûts et les délais de livraison.

- La concurrence s’intensifiera à mesure que les fabricants asiatiques gagneront en visibilité mondiale avec des modèles économiques et prêts pour l’automatisation.

- Les engagements en matière de durabilité accéléreront l’élimination progressive des équipements de manutention à combustion interne et manuels.