Aperçu du marché

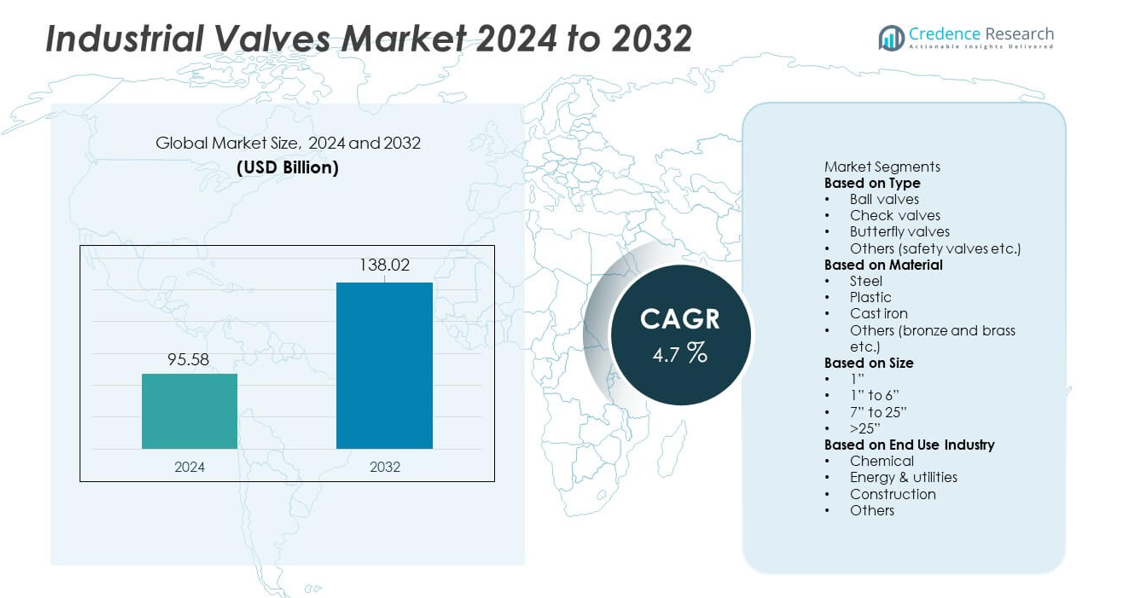

La taille du marché des vannes industrielles a atteint 95,58 milliards USD en 2024. Le marché devrait atteindre 138,02 milliards USD d’ici 2032, soutenu par un TCAC de 4,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des vannes industrielles 2024 |

95,58 milliards USD |

| Marché des vannes industrielles, TCAC |

4,7 % |

| Taille du marché des vannes industrielles 2032 |

138,02 milliards USD |

Les principaux acteurs du marché des vannes industrielles incluent Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding et Hitachi, qui renforcent tous leurs positions grâce à des technologies de vannes avancées, des capacités d’automatisation et des innovations matérielles. Ces entreprises se concentrent sur la surveillance intelligente, l’amélioration de la durabilité et des conceptions sur mesure pour les secteurs du pétrole et du gaz, de l’énergie, de la chimie et de l’eau. L’Amérique du Nord domine le marché avec une part de 33 %, soutenue par de forts investissements dans la modernisation des pipelines et des infrastructures énergétiques. L’Asie-Pacifique suit de près, car l’industrialisation rapide, les expansions de raffineries et les besoins croissants en traitement de l’eau stimulent le déploiement à grande échelle de vannes dans divers secteurs.

Aperçus du marché

- Le marché des vannes industrielles a atteint 95,58 milliards USD en 2024 et devrait croître à un TCAC de 4,7 %, soutenu par l’augmentation des modernisations dans les industries de transformation.

- Une forte croissance découle de l’expansion des activités pétrolières et gazières, des modernisations de la production d’énergie et de l’augmentation des investissements dans le traitement de l’eau qui stimulent l’adoption de systèmes de vannes durables dans les principales applications.

- Les technologies de vannes numériques, la surveillance intelligente et les matériaux résistants à la corrosion façonnent les tendances du marché, tandis que les principaux acteurs renforcent leurs portefeuilles grâce à l’automatisation et à des conceptions haute performance.

- Les contraintes du marché incluent des coûts de maintenance élevés, la volatilité des matières premières et les risques de temps d’arrêt opérationnel, en particulier dans les infrastructures industrielles vieillissantes.

- L’Amérique du Nord est en tête avec une part de 33 %, suivie par l’Asie-Pacifique à 30 % et l’Europe à 28 %, tandis que les vannes à bille dominent le segment de type avec une part de 34 %, et la catégorie de taille de 1″ à 6″ est en tête avec une part de 46 %, soutenue par une utilisation généralisée dans les pipelines et les systèmes industriels.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type

Les vannes à boisseau sphérique occupent la première position avec une part de 34% grâce à une forte utilisation dans les pipelines de pétrole et de gaz, les usines chimiques et les installations électriques. Leur capacité d’étanchéité et leur durabilité soutiennent une demande constante dans les systèmes à haute pression et haute température. Les clapets suivent alors que les industries adoptent des systèmes de prévention du reflux pour protéger les pompes et les compresseurs. Les vannes papillon gagnent en popularité dans le traitement de l’eau et le CVC en raison de leur taille compacte et de leur facilité d’utilisation. Les soupapes de sécurité et d’autres types soutiennent des applications de niche dans les industries de la vapeur et des procédés. L’automatisation industrielle croissante et les mises à niveau du contrôle de flux aident à étendre l’adoption dans toutes les catégories de vannes.

- Par exemple, Emerson a élargi sa gamme de vannes à boisseau sphérique avec des conceptions testées pour supporter 1 500 psi et 260°C dans le service de pipeline. L’entreprise a également validé une durée de vie de cycle supérieure à 100 000 opérations lors des essais d’endurance.

Par Matériau

L’acier domine le segment des matériaux avec une part de 41%, grâce à sa résistance, sa résistance à la corrosion et son adéquation aux environnements de fonctionnement extrêmes. Les raffineries, les plateformes offshore et les centrales thermiques utilisent largement des vannes en acier pour des opérations à haute contrainte. La fonte reste préférée dans l’approvisionnement en eau, les systèmes d’eaux usées et les environnements industriels à basse pression en raison de son efficacité économique. Les vannes en plastique gagnent une adoption constante dans la manipulation chimique, le dessalement et la transformation alimentaire grâce à leur structure légère et leur résistance chimique. Le bronze et le laiton servent des applications marines spécialisées et CVC. La croissance de l’ingénierie lourde et des infrastructures de gestion des fluides maintient une forte demande pour les conceptions à base d’acier.

- Par exemple, Velan a fabriqué des vannes en acier forgé certifiées pour un service jusqu’à 425 bars et 620°C. L’entreprise a également produit plus de 60 000 vannes à guillotine et à globe en acier en une seule année pour des projets énergétiques mondiaux. Les tests de Velan ont confirmé des taux de fuite approchant zéro dans les applications à vapeur à haut cycle.

Par Taille

Les vannes de taille 1” à 6” dominent avec une part de 46%, soutenues par un déploiement large dans les réseaux de pipelines, les machines industrielles et les systèmes utilitaires. Ces tailles moyennes offrent flexibilité, installation facile et forte compatibilité avec les équipements de processus standard. Le segment de 7” à 25” voit une utilisation accrue dans les centrales électriques, les unités de dessalement et les systèmes municipaux d’eau nécessitant un contrôle de flux à haute capacité. Les vannes de plus de 25” servent les grands pipelines de transmission et les projets industriels lourds. Le segment de 1” soutient les équipements compacts et la gestion précise des flux. L’expansion des infrastructures hydrauliques et de la transmission de pétrole et de gaz stimule une demande accrue pour les vannes de diamètre moyen et large.

Principaux Facteurs de Croissance

Augmentation de la Demande des Industries Pétrolière, Gazière et Énergétique

L’exploration pétrolière et gazière, les expansions de raffineries et les mises à niveau des pipelines créent une forte demande pour des systèmes avancés de contrôle de flux. Les centrales de production d’énergie, y compris les installations thermiques, nucléaires et renouvelables, dépendent de vannes durables pour des opérations à haute pression et haute température. Les opérateurs industriels investissent dans des systèmes de sécurité améliorés et des mécanismes de prévention des fuites pour soutenir la conformité réglementaire. Le passage aux assemblages de vannes automatisés et à la maintenance prédictive augmente l’adoption dans les grandes unités de traitement. Ces facteurs renforcent le besoin de vannes fiables dans les environnements en amont, intermédiaire et aval, soutenant une expansion continue du marché.

- Par exemple, Baker Hughes déploie des vannes de contrôle haute performance dans des projets mondiaux de GNL et de raffinerie, y compris des modèles pour services sévères conçus pour des applications à haute pression exigeantes qui peuvent dépasser les normes industrielles typiques.

Croissance des Projets de Traitement de l’Eau et de Gestion des Eaux Usées

L’investissement mondial dans les infrastructures hydrauliques stimule la demande de vannes utilisées dans les réseaux de distribution, les unités de dessalement et les stations d’épuration. L’expansion urbaine augmente la pression sur les systèmes d’approvisionnement en eau, incitant les gouvernements à moderniser les pipelines et les mécanismes de contrôle. La rareté de l’eau accélère le déploiement d’unités de traitement par osmose inverse et à membrane qui reposent sur des conceptions de vannes résistantes à la corrosion. Le recyclage des eaux usées et la gestion des eaux pluviales augmentent encore l’utilisation dans les projets municipaux. Les objectifs croissants de durabilité encouragent l’adoption de composants de contrôle de débit écoénergétiques, soutenant la demande à long terme des secteurs environnementaux et utilitaires.

- Par exemple, des entreprises comme Xylem et d’autres fournissent des vannes résistantes à la corrosion et des produits connexes fabriqués à partir de matériaux spécialisés comme les aciers inoxydables duplex et super duplex aux usines de dessalement. Ces matériaux sont conçus et testés pour résister à des niveaux de salinité élevés et aux conditions difficiles des environnements marins.

Expansion des Industries Chimiques, Pharmaceutiques et Agroalimentaires

Les usines chimiques et les installations pharmaceutiques nécessitent une régulation précise du débit et un fonctionnement sans contamination, ce qui augmente l’adoption de vannes haute performance. La croissance des produits chimiques spécialisés et des matériaux avancés augmente le déploiement de systèmes de vannes automatisées et résistantes à la corrosion. Les lignes de transformation des aliments et des boissons adoptent des conceptions de vannes hygiéniques qui facilitent le nettoyage et la manipulation sécurisée des produits liquides. L’augmentation de la production manufacturière mondiale stimule les investissements dans de nouvelles installations de production avec des équipements modernes de contrôle de débit. Ces expansions industrielles aident à élargir la base de marché pour les vannes spécialisées dans diverses applications.

Tendances Clés & Opportunités

Automatisation, Vannes Intelligentes et Intégration de l’IIoT

Les usines industrielles adoptent des vannes automatisées et équipées de capteurs pour améliorer la sécurité, la précision et la productivité. Les vannes intelligentes dotées de surveillance en temps réel, de détection de position et de diagnostics soutiennent les stratégies de maintenance prédictive. Les plateformes IIoT permettent une opération à distance et un dépannage plus rapide pour les réseaux de flux complexes. Les industries passent des actionneurs manuels aux actionneurs électriques et pneumatiques pour améliorer la réactivité opérationnelle. Ce changement crée de nouvelles opportunités pour des solutions de vannes numériques qui réduisent les temps d’arrêt et optimisent l’efficacité des systèmes dans les secteurs de la fabrication de processus et de l’énergie.

- Par exemple, Siemens a déployé des modules d’automatisation de vannes numériques capables de traiter de nombreuses lectures de statut dans de grandes usines de traitement. Leur système SIPART PS2 est conçu pour une haute fiabilité et une longue durée de vie du produit, en utilisant des fonctionnalités telles que des diagnostics avancés et des capteurs de pression intégrés pour effectuer des tests de course partielle (PST) de routine afin d’assurer l’intégrité opérationnelle et de prévenir le blocage des vannes sans dégradation des performances.

Besoins croissants en matériaux résistants à la corrosion et avancés

La croissance des applications en environnements difficiles augmente la demande de vannes fabriquées en acier inoxydable, en alliages duplex et en revêtements spéciaux. Les plateformes offshore, les usines chimiques et les unités de traitement d’eau à haute salinité nécessitent des matériaux capables de résister à des conditions agressives. Les fabricants investissent dans de nouveaux alliages et technologies d’ingénierie de surface pour prolonger la durée de vie des vannes et réduire les cycles de maintenance. Les vannes en plastique et en composite gagnent du terrain dans les industries recherchant des options légères et résistantes à la corrosion. Ces innovations matérielles offrent de fortes opportunités de différenciation de produit et de fiabilité à long terme dans les opérations industrielles lourdes.

- Par exemple, Flowserve produit des vannes robustes utilisant des alliages duplex et super duplex, qui offrent une résistance supérieure à divers fluides corrosifs, y compris l’eau de mer et les chlorures, les rendant idéales pour les systèmes offshore agressifs.

Principaux défis

Coûts de maintenance élevés et temps d’arrêt opérationnel

Les vannes opérant dans des environnements à haute pression, abrasifs ou corrosifs font face à des problèmes fréquents d’usure et de fuites. Les arrêts imprévus augmentent les dépenses de réparation et perturbent les calendriers de production. De nombreuses industries peinent à gérer des réseaux de pipelines vieillissants nécessitant une inspection et un entretien constants. La disponibilité limitée de techniciens qualifiés augmente encore les risques liés à la maintenance. Ces pressions opérationnelles poussent les entreprises à adopter des outils de maintenance prédictive, bien que les coûts initiaux restent un défi pour les petites installations.

Contraintes de la chaîne d’approvisionnement et volatilité des matières premières

Les fluctuations des prix de l’acier, des alliages et des revêtements industriels affectent les coûts de production des fabricants de vannes. Les perturbations de l’approvisionnement causées par des problèmes géopolitiques, des retards d’expédition ou des restrictions commerciales ralentissent l’exécution des projets. Les extensions de délais rendent plus difficile la planification des mises à niveau et des remplacements d’équipements pour les secteurs industriels. Les fabricants subissent une pression pour maintenir des prix compétitifs tout en faisant face à des coûts d’entrée instables. Ces contraintes créent des défis d’approvisionnement dans les principales industries utilisatrices finales, en particulier dans les projets d’infrastructure et d’énergie à grande échelle.

Analyse régionale

Amérique du Nord

L’Amérique du Nord est en tête du marché des vannes industrielles avec une part de 33 %, stimulée par une forte demande provenant des projets pétroliers et gaziers, de modernisation des pipelines et de production d’énergie. La région bénéficie d’un développement régulier du schiste, de mises à niveau des raffineries et d’investissements dans les terminaux GNL. Les services publics d’eau et d’assainissement élargissent les installations de vannes pour soutenir la croissance de la population urbaine et des réglementations environnementales plus strictes. L’adoption de l’automatisation industrielle stimule encore l’utilisation de systèmes de vannes intelligents et automatisés. Les États-Unis représentent la plus grande part en raison de leur capacité pétrochimique étendue et des cycles de remplacement dans les infrastructures vieillissantes. Le Canada ajoute une demande constante grâce à des expansions intermédiaires en cours.

Europe

L’Europe détient une part de 28 %, soutenue par une fabrication avancée, des normes d’émission strictes et de forts investissements dans le traitement chimique et les réseaux de chauffage urbain. Des pays comme l’Allemagne, l’Italie et le Royaume-Uni stimulent la demande à travers des projets de transition énergétique et la modernisation des installations industrielles. Le passage à la production d’hydrogène et aux systèmes de capture du carbone augmente l’utilisation de matériaux de vannes résistants à la corrosion. Les améliorations du traitement de l’eau en Europe de l’Est ajoutent un élan supplémentaire. La région adopte également des solutions de surveillance numérique des vannes pour améliorer l’efficacité et réduire les coûts de maintenance. Le renouvellement continu des infrastructures et les politiques axées sur la durabilité continuent de façonner la demande à long terme.

Asie-Pacifique

L’Asie-Pacifique représente une part de 30 %, soutenue par une industrialisation rapide, une capacité pétrochimique en expansion et des investissements majeurs dans la production d’énergie. La Chine et l’Inde mènent la croissance à travers la construction de raffineries, l’expansion des pipelines et des projets de traitement de l’eau à grande échelle. Les pays d’Asie du Sud-Est contribuent par des terminaux d’importation de GNL et une croissance manufacturière. La forte focalisation de la région sur l’automatisation industrielle entraîne une utilisation plus large des technologies de vannes avancées. L’urbanisation croissante augmente la demande pour un approvisionnement en eau fiable et des systèmes de traitement des eaux usées. Les dépenses importantes en infrastructures et les expansions de capacité en cours dans les industries de l’énergie et des procédés renforcent le rôle dominant de la croissance de la région.

Amérique latine

L’Amérique latine détient une part de 8 %, stimulée par la production de pétrole et de gaz au Brésil, au Mexique et en Argentine. La région investit dans le forage en mer, la réhabilitation des pipelines et la modernisation des raffineries, soutenant la demande de vannes haute performance. Les projets de gestion de l’eau se développent à mesure que les gouvernements améliorent les systèmes de traitement et de distribution. Les opérations minières au Chili et au Pérou augmentent le besoin de vannes durables adaptées aux boues abrasives et aux applications à haute pression. La modernisation industrielle dans la fabrication et la transformation alimentaire stimule également l’adoption. Malgré les fluctuations économiques, les projets énergétiques à long terme et les améliorations des infrastructures hydrauliques soutiennent une demande stable de vannes.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente une part de 6 %, soutenue par une forte exploration pétrolière et gazière, un développement pétrochimique et une expansion de la production d’énergie. Les pays du Golfe investissent massivement dans la modernisation des raffineries, les installations de GNL et les usines de dessalement, stimulant l’utilisation de vannes résistantes à la corrosion et à haute capacité. L’Afrique contribue par la croissance minière, l’expansion du traitement de l’eau et le développement industriel en Afrique du Sud et au Nigeria. Les méga-projets d’infrastructure dans le Conseil de coopération du Golfe renforcent l’adoption de systèmes de vannes avancés. Les investissements continus dans la diversification énergétique et les clusters industriels soutiennent une demande stable sur les marchés régionaux.

Segmentation du marché :

Par type

- Vannes à bille

- Vannes de retenue

- Vannes papillon

- Autres (vannes de sécurité, etc.)

Par matériau

- Acier

- Plastique

- Fonte

- Autres (bronze et laiton, etc.)

Par taille

Par industrie d’utilisation finale

- Chimie

- Énergie & services publics

- Construction

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Les principaux acteurs du marché des vannes industrielles incluent Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding et Hitachi. Ces entreprises rivalisent par l’innovation produit, des portefeuilles élargis et des technologies avancées de contrôle de flux qui répondent aux exigences industrielles complexes. De nombreux fabricants investissent dans des systèmes de vannes intelligents et automatisés qui intègrent des capteurs, des diagnostics et des capacités IIoT pour soutenir la maintenance prédictive et réduire les temps d’arrêt opérationnels. Les acquisitions stratégiques renforcent la présence sur le marché, tandis que les partenariats avec des entrepreneurs EPC et des opérateurs énergétiques aident à sécuriser des contrats d’approvisionnement à long terme. Les entreprises leaders se concentrent également sur le développement de matériaux résistants à la corrosion et de vannes haute performance pour des environnements difficiles. L’expansion régionale reste une priorité, notamment en Asie-Pacifique et au Moyen-Orient, où des projets industriels à grande échelle continuent de stimuler les achats. Les dépenses continues en R&D, les mises à niveau numériques et les capacités de personnalisation façonnent l’avantage concurrentiel sur les marchés mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- Honeywell

- CIRCOR

- Danfoss

- Baker Hughes

- AVK Holding

- Hitachi

- Curtiss-Wright

- Emerson Electric

- Crane Company

- Alfa Laval

Développements Récents

- En juin 2025, Crane Company a annoncé un accord pour acquérir la ligne de produits de capteurs de précision & instrumentation (PSI) de Baker Hughes pour environ 1,15 milliard de dollars US.

- En novembre 2024, Crane Company a acquis Technifab Products, Inc. — une initiative remarquée parmi les récents développements du marché des vannes industrielles.

- En février 2023, Emerson Electric a lancé ses vannes compatibles avec le biodiesel ASCO Series 262 et 263 pour une utilisation industrielle aux États-Unis.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Matériau, Taille, Industrie d’Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour des vannes intelligentes et automatisées augmentera à mesure que les industries adopteront la surveillance numérique.

- L’expansion des pipelines de pétrole et de gaz continuera de stimuler les installations de vannes haute pression.

- Les améliorations du traitement de l’eau et des eaux usées soutiendront l’approvisionnement à long terme en vannes.

- Les projets de production d’énergie augmenteront l’adoption de conceptions de vannes durables et résistantes aux hautes températures.

- La croissance de la capacité chimique et pharmaceutique stimulera l’utilisation de matériaux résistants à la corrosion.

- Les fabricants investiront davantage dans la maintenance prédictive et les systèmes de vannes compatibles avec l’IIoT.

- Les objectifs de durabilité pousseront au développement de solutions de vannes économes en énergie et à faibles émissions.

- L’expansion des infrastructures urbaines renforcera la demande de vannes de taille moyenne dans les services publics.

- La modernisation des raffineries mondiales créera des opportunités stables pour les systèmes de contrôle de flux avancés.

- L’industrialisation régionale, en particulier en Asie et au Moyen-Orient, accélérera les déploiements de vannes à grande échelle.