Aperçu du Marché

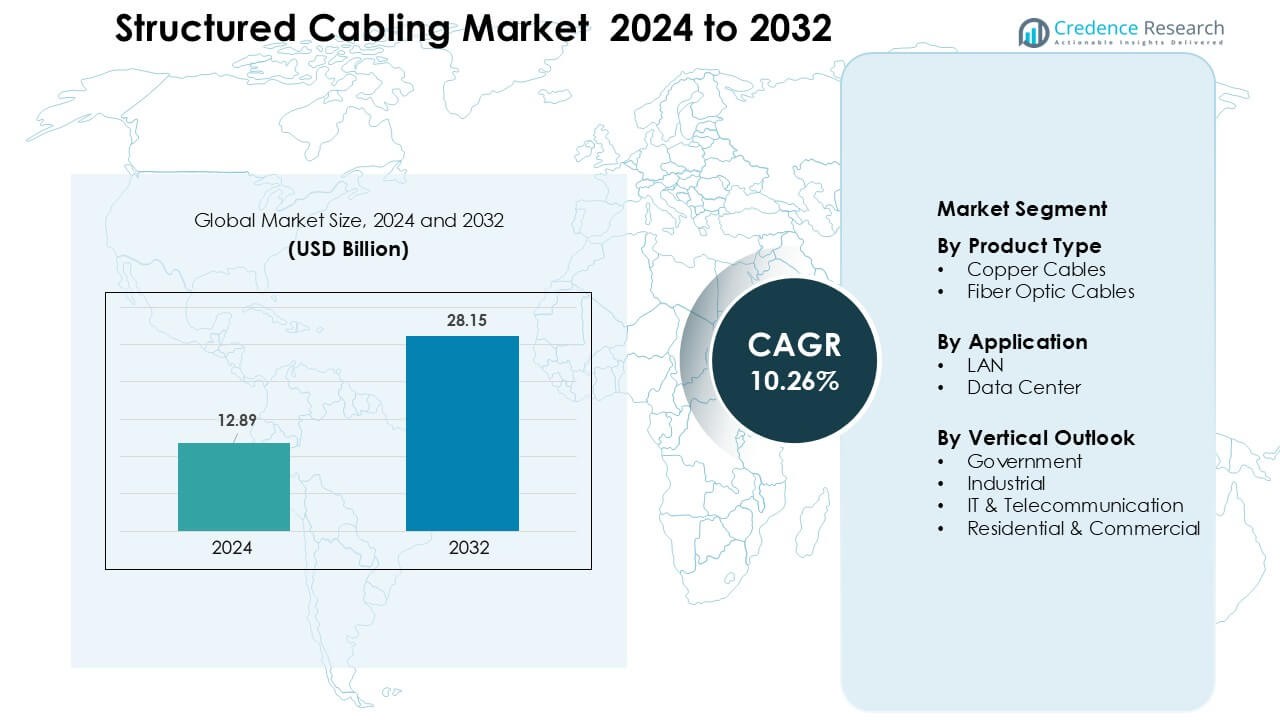

Le marché du câblage structuré était évalué à 12,89 milliards USD en 2024 et devrait atteindre 28,15 milliards USD d’ici 2032, avec un TCAC de 10,26 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Câblage Structuré 2024 |

12,89 milliards USD |

| Marché du Câblage Structuré, TCAC |

10,26 % |

| Taille du Marché du Câblage Structuré 2032 |

28,15 milliards USD |

Le marché du câblage structuré est façonné par des acteurs majeurs tels que Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand et ABB Ltd, chacun élargissant ses portefeuilles de fibres et de cuivre pour soutenir les réseaux d’entreprise et de centres de données à haute vitesse. Ces entreprises investissent dans des systèmes Cat6A avancés, des innovations optiques et une gestion intelligente du câblage pour renforcer l’adoption mondiale. Les partenariats avec les opérateurs télécoms, les centres de données hyperscale et les intégrateurs de bâtiments intelligents renforcent encore la compétitivité. L’Amérique du Nord a dominé le marché en 2024 avec environ 34 % de part, soutenue par une modernisation rapide des réseaux, des dépenses informatiques solides et une expansion à grande échelle des centres de données.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché du câblage structuré a atteint 12,89 milliards USD en 2024 et devrait atteindre 28,15 milliards USD d’ici 2032, avec un TCAC de 10,26 % pendant la période de prévision.

- La croissance est stimulée par la numérisation rapide des entreprises, la construction croissante de centres de données et l’adoption accrue des réseaux à haute vitesse Cat6A et fibre soutenant les applications cloud, IoT et 5G.

- Les tendances clés incluent une transition rapide vers la gestion intelligente du câblage, les systèmes de fibres pré-terminées et la modernisation de l’infrastructure LAN pour gérer des charges de travail multi-gigabits.

- Les principaux acteurs tels que Nexans, Schneider Electric, CommScope, Corning, TE Connectivity et Belden élargissent leurs portefeuilles et renforcent leurs partenariats avec les opérateurs télécoms, les centres de données hyperscale et les intégrateurs de bâtiments intelligents.

- L’Amérique du Nord a dominé avec environ 34 % de part, tandis que l’Asie-Pacifique a montré l’expansion la plus rapide. Par type de produit, les câbles en cuivre détenaient environ 61 % de part, et par application, le LAN dominait avec près de 58 % de part.

Analyse de la Segmentation du Marché :

Par Type de Produit

Les câbles en cuivre ont dominé le segment des types de produits en 2024 avec environ 61 % de part, soutenus par une forte adoption dans les LAN d’entreprise et une installation rentable dans les bâtiments commerciaux. Les entreprises ont préféré le cuivre en raison de sa flexibilité, de son support PoE et de son coût de déploiement inférieur par rapport à la fibre. Le segment a progressé à mesure que les mises à niveau Cat6A et Cat7 augmentaient la demande de bande passante dans les bureaux et les sites de vente au détail. Les câbles à fibre optique ont rapidement progressé à mesure que les besoins de migration vers le cloud et de transmission à haute vitesse se sont étendus ; cependant, le cuivre a conservé son avance car la plupart des réseaux existants reposent sur une infrastructure à paires torsadées et nécessitent des mises à niveau évolutives et à faible coût.

- Par exemple, la norme officielle ISO/IEC 11801 Classe F pour le câble Cat7 a été conçue et ratifiée pour prendre en charge l’Ethernet 10 Gbps sur la distance complète de 100 mètres.

Par Application

LAN a occupé la position dominante en 2024 avec près de 58% de part, grâce à une utilisation intensive dans les réseaux d’entreprise, les écoles, les hôpitaux et les institutions publiques. Les organisations ont élargi l’infrastructure LAN pour soutenir la densité croissante des appareils, les configurations de travail à distance et les systèmes VoIP. La demande a augmenté car les déploiements Wi-Fi 6 et 6E nécessitaient un câblage de qualité supérieure pour gérer des vitesses multi-gigabit. Les centres de données ont connu une croissance rapide alimentée par l’expansion hyperscale, les services cloud et les charges de travail numériques, mais le LAN a conservé la plus grande part car la plupart des installations de câblage structuré se produisent dans les étages de bureaux, les réseaux de campus et les installations d’entreprise.

- Par exemple, les entreprises déployant le Wi-Fi 6E sur des campus tels que les établissements éducatifs modernisant plusieurs bâtiments ont migré le câblage du CAT-5E vers le câble Catégorie 6A pour assurer un backhaul stable et multi-gigabit, permettant une connectivité fiable pour des milliers d’appareils simultanés.

Par Perspective Verticale

Le secteur IT & Télécommunication a dominé le segment vertical en 2024 avec environ 34% de part, soutenu par une modernisation rapide des réseaux et de forts besoins en bande passante chez les opérateurs télécoms. Les mises à niveau riches en fibre, l’expansion du backhaul 5G et l’utilisation croissante des services cloud ont poussé l’adoption du câblage structuré dans les salles de commutation et les bureaux centraux. Les utilisateurs industriels ont augmenté le déploiement en raison de l’automatisation et de l’IIoT, tandis que les projets gouvernementaux ont progressé grâce aux programmes de villes intelligentes et d’infrastructures publiques. Les installations résidentielles et commerciales se sont étendues avec une pénétration plus élevée du haut débit, mais l’IT & Télécommunication est resté le principal contributeur car la transformation numérique a créé une demande soutenue pour des systèmes de câblage haute performance.

Principaux Moteurs de Croissance

Augmentation de la Digitalisation des Entreprises et Modernisation des Réseaux

La digitalisation des entreprises s’est rapidement étendue alors que les organisations modernisaient les réseaux pour soutenir l’adoption du cloud, les systèmes de communication unifiée et les applications à haute bande passante. Les entreprises ont déployé un câblage avancé pour gérer des charges de données plus importantes créées par l’automatisation, la visioconférence et les modèles de travail à distance. Les entreprises ont mis à niveau des systèmes Cat5e ou Cat6 hérités vers Cat6A et fibre pour augmenter la vitesse, réduire la latence et améliorer l’évolutivité à long terme. L’adoption a augmenté dans les bureaux, les banques, les hôpitaux et les établissements éducatifs où le câblage structuré a amélioré l’efficacité opérationnelle et réduit les temps d’arrêt. La demande a également augmenté alors que les entreprises intégraient des caméras de sécurité, des capteurs IoT et des systèmes de gestion de bâtiments nécessitant des réseaux câblés stables pour l’alimentation et les données. Les avantages économiques forts ont encouragé la modernisation car le câblage structuré offrait une maintenance faible et une fiabilité supérieure aux alternatives sans fil lors des charges de pointe. Les cycles de renouvellement des réseaux dans les entreprises de taille moyenne et grande ont renforcé ce moteur, faisant de la transformation numérique un facteur clé alimentant l’expansion du marché mondial.

- Par exemple, les entreprises re-câblant les étages de bureaux ont remplacé le Cat5e (limité à 1 Gbps) par le Cat6A pour pérenniser l’infrastructure, permettant le support de l’Ethernet multi-gigabit et assurant la compatibilité avec les exigences de mise en réseau de nouvelle génération sans besoins fréquents de re-câblage.

Expansion des Centres de Données Alimentée par les Charges de Travail Cloud et IA

Les centres de données se sont développés à un rythme soutenu avec l’augmentation des charges de travail liées à l’informatique en nuage, à la formation de l’IA et à l’informatique en périphérie. Les hyperscalers mondiaux et les fournisseurs de colocation ont accéléré les investissements dans des racks de serveurs haute densité nécessitant des systèmes de câblage en fibre et en cuivre fiables. Le câblage structuré a joué un rôle central en permettant des systèmes de refroidissement rapides, des commutations à faible latence et des connexions évolutives de rack à rack. La croissance des services cloud a stimulé la demande de câblage capable de supporter des vitesses multi-gigabit et des topologies flexibles. Les modèles d’IA nécessitaient des clusters GPU denses, ce qui a augmenté le besoin de liaisons en fibre haute performance avec une forte immunité au bruit. Les entreprises ont déplacé leurs charges de travail informatiques vers des modèles de cloud hybride, augmentant la demande de câblage structuré à l’intérieur des centres de données centraux et des micro-centres de données distribués. L’adoption croissante des sites en périphérie pour l’IoT et la 5G a également élargi le besoin de configurations de câblage compactes mais efficaces. Cette croissance constante de l’infrastructure a fait des centres de données un moteur majeur de la demande à long terme pour le câblage structuré.

- Par exemple, les centres de données haute densité en 2025 adoptent de plus en plus des systèmes de câblage en fibre pré-terminée MTP/MPO pour supporter le flux massif de données est-ouest requis pour les clusters d’IA, permettant l’interconnectivité entre les racks à travers l’installation tout en maintenant un nombre de câbles gérable et un flux d’air.

Croissance de l’IoT, des bâtiments intelligents et de l’infrastructure 5G

L’adoption de l’IoT a explosé dans les secteurs de la fabrication, de la santé, du commerce de détail et du gouvernement, augmentant le besoin de câblage structuré capable de supporter une haute densité d’appareils. Les plateformes de bâtiments intelligents utilisaient le câblage pour les systèmes d’éclairage, le contrôle d’accès, la surveillance CVC et la gestion de l’énergie, augmentant la demande pour une connectivité filaire stable. Les appareils basés sur PoE ont gagné en popularité, nécessitant un câblage capable d’alimenter des capteurs, des caméras IP et des points d’accès sans fil. Le déploiement de la 5G a accéléré le déploiement de la fibre pour le backhaul et les nœuds en périphérie, où le câblage structuré assurait une transmission haute vitesse fiable. Les villes intelligentes ont intégré le câblage dans les systèmes de surveillance, la gestion du trafic et les projets de Wi-Fi public. Les systèmes IoT industriels dans les usines avaient besoin de canaux de communication sécurisés et à faible latence pour faire fonctionner la robotique, les outils de maintenance prédictive et les lignes automatisées. La croissance combinée des écosystèmes IoT et de l’infrastructure numérique urbaine a positionné le câblage structuré comme un élément central des réseaux de communication fiables dans le monde entier.

Tendance clé et opportunité

Passage aux mises à niveau en fibre haute vitesse et Cat6A

Une tendance majeure du marché impliquait le passage rapide des grades de cuivre hérités aux solutions en fibre et Cat6A haute vitesse. Les entreprises avaient besoin de câblage supportant des vitesses de 10G et 40G pour les applications cloud, l’analyse de l’IA et les transferts de fichiers volumineux. La fibre a gagné en popularité en raison de sa faible perte de signal, de son immunité électromagnétique et de son évolutivité à l’épreuve du temps. Les immeubles de bureaux et les campus commerciaux ont utilisé des mises à niveau Cat6A pour supporter les déploiements Wi-Fi 6 et Wi-Fi 7, qui nécessitaient une capacité de backhaul multi-gigabit. Les fabricants ont lancé des fibres insensibles aux courbures et des assemblages pré-terminés qui réduisaient le temps d’installation et les coûts de main-d’œuvre. Cette tendance a créé des opportunités significatives pour les fournisseurs offrant des systèmes haute performance et faciles à déployer. La croissance des campus intelligents riches en fibre et des espaces hyperconnectés a également renforcé la demande à long terme.

- Par exemple, de nombreux campus commerciaux mettant à niveau pour supporter l’Ethernet 10 Gbps ont déployé du câblage Cat6A sur toute la distance horizontale de 100 mètres, assurant une connectivité 10 Gbps cohérente du commutateur au point d’extrémité, une capacité que le Cat5e/Cat6 hérité ne peut souvent pas fournir de manière fiable sur toute la longueur.

Adoption croissante de la gestion intelligente et automatisée du câblage

Les systèmes de gestion de câblage intelligent ont émergé comme une opportunité majeure alors que les entreprises ont donné la priorité à l’efficacité opérationnelle et à la maintenance prédictive. Le suivi automatisé des câbles, la surveillance en temps réel de l’utilisation des ports et la cartographie numérique ont aidé à réduire les risques de défaillance et les temps d’arrêt. Les grandes installations ont utilisé des panneaux de brassage intelligents et des racks basés sur des capteurs pour optimiser les chemins du réseau et détecter les pannes tôt. Ces systèmes ont amélioré la visibilité des actifs et ont soutenu le dépannage rapide lors des changements de configuration. Les fournisseurs ont intégré des outils d’analyse qui recommandaient des mises à niveau du réseau et assuraient la conformité aux normes de conception. À mesure que les réseaux se développaient grâce aux appareils IoT et aux systèmes d’automatisation, la gestion intelligente offrait un moyen évolutif de maintenir la fiabilité. Cette tendance a ouvert des opportunités de croissance pour les fournisseurs mélangeant logiciels, capteurs et matériel de câblage structuré.

- Par exemple, CommScope rapporte que ses systèmes de gestion d’infrastructure automatisée (AIM) combinant des panneaux de brassage en cuivre ou en fibre intelligents et des contrôleurs offrent une visibilité en temps réel des changements de connectivité, permettant aux administrateurs de localiser et d’identifier instantanément les ports actifs sur l’ensemble d’un réseau.

Défi Principal

Coûts d’Installation Élevés et Exigences Complexes de Mise à Niveau

L’installation de câblage structuré impliquait des coûts importants de main-d’œuvre, de matériel et de conception, en particulier dans les grands bâtiments commerciaux et les centres de données. La mise à niveau des infrastructures héritées nécessitait souvent un recâblage extensif, une expansion des chemins et des vérifications de conformité, ce qui augmentait les dépenses. Les installations plus anciennes avaient besoin de redessiner les conduits, les chemins de câbles et les salles de serveurs pour prendre en charge un câblage à plus haute densité. Ces défis ralentissaient les efforts de modernisation pour les petites entreprises avec des budgets limités. Des retards d’installation se produisaient également en raison de la coordination entre les entrepreneurs, les équipes informatiques et les ingénieurs du bâtiment. Le coût initial élevé restreignait l’adoption dans certaines régions sensibles aux prix, bien que les avantages à long terme soient importants. Cette barrière financière restait un défi clé affectant la croissance.

Disponibilité de Techniciens Qualifiés et Contraintes de Conformité

De nombreuses régions ont connu une pénurie de techniciens d’installation qualifiés capables de gérer des configurations avancées de fibre, Cat6A et de centres de données. Des installations incorrectes augmentaient les risques d’interférences de signal, de dommages aux câbles et d’inefficacités du réseau. Des normes strictes telles que TIA/EIA et ISO/IEC exigeaient des pratiques d’installation certifiées, ajoutant de la complexité aux projets. Les entreprises faisaient face à des retards lors de la recherche de contractants qualifiés pour de grandes mises à niveau. Les audits de conformité et les exigences de test allongeaient également les délais des projets. À mesure que les réseaux devenaient plus denses avec l’intégration de l’IoT et de la 5G, maintenir une installation de câblage de haute qualité devenait plus difficile. Cette pénurie de main-d’œuvre qualifiée et la pression croissante de la conformité continuaient d’impacter l’expansion du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché du câblage structuré en 2024 avec environ 34 % de part, grâce à de forts investissements dans les infrastructures informatiques et à une numérisation d’entreprise généralisée. Les États-Unis ont mené l’adoption alors que l’expansion des centres de données s’accélérait chez les fournisseurs de cloud, les opérateurs de télécommunications et les grandes entreprises. La demande a augmenté à mesure que les entreprises passaient au Cat6A et à la fibre pour prendre en charge les réseaux à haute vitesse, le Wi-Fi 6E et les environnements de travail hybrides. Les projets gouvernementaux dans les villes intelligentes, les systèmes de sécurité et le développement du haut débit ont encore augmenté les besoins en câblage structuré. Le Canada a contribué à une croissance régulière, soutenue par l’expansion des installations de colocation et le déploiement accru de systèmes de bâtiments intelligents dans les propriétés commerciales.

Europe

En 2024, l’Europe détenait près de 27 % de part, soutenue par une forte modernisation des réseaux de communication et un déploiement croissant d’infrastructures d’entreprise riches en fibre. La région a progressé alors que l’Allemagne, le Royaume-Uni, la France et les pays nordiques ont augmenté leurs investissements dans les centres de données et les réseaux de collecte 5G. Les fabricants et les institutions financières ont modernisé le câblage structuré pour gérer les systèmes IoT et d’automatisation à haute densité. La transformation numérique de l’Union européenne et les initiatives de construction écoénergétique ont également stimulé la demande. Les projets de centres de données hyperscale à grande échelle et les pôles de fabrication intelligente à travers l’Europe occidentale ont renforcé l’adoption, tandis que l’Europe de l’Est a contribué à une croissance régulière avec l’expansion des réseaux de fibre commerciaux et résidentiels.

Asie-Pacifique

L’Asie-Pacifique est apparue comme la région à la croissance la plus rapide avec environ 31 % de part en 2024, stimulée par l’industrialisation rapide, les investissements dans les villes intelligentes et la construction massive de centres de données. La Chine, l’Inde, le Japon et la Corée du Sud ont mené l’adoption alors que les entreprises ont élargi l’utilisation du cloud et que les opérateurs télécoms ont accéléré le déploiement de la 5G. La pénétration croissante des appareils IoT dans la fabrication, la santé et le commerce de détail a augmenté le besoin de câblage structuré à haute vitesse. Le déploiement de la fibre a explosé dans les bâtiments commerciaux et les nouveaux développements résidentiels. Les entreprises technologiques multinationales ont augmenté la capacité de colocation dans les principales villes, ce qui a encore stimulé la demande de systèmes de câblage avancés soutenant des réseaux de serveurs et de stockage évolutifs.

Amérique latine

L’Amérique latine représentait environ 5 % de part en 2024, soutenue par une transformation numérique croissante dans les secteurs bancaire, télécom et de la vente au détail. Le Brésil et le Mexique ont mené la demande alors que les entreprises ont élargi leurs empreintes de centres de données et modernisé leur infrastructure informatique. Les programmes de connectivité soutenus par le gouvernement et l’adoption croissante des services cloud ont encouragé les installations de câblage structuré dans les secteurs corporatif et public. La région a également vu un déploiement accru de systèmes de fibre et Cat6A dans les bâtiments intelligents, les universités et les installations industrielles. Malgré les défis économiques dans certaines nations, l’investissement dans les services numériques et la croissance du commerce électronique ont soutenu une adoption régulière dans les grandes zones métropolitaines.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait près de 3 % de part en 2024, mais affichait un fort élan en raison de l’expansion des projets de villes intelligentes et des programmes d’infrastructure numérique dirigés par le gouvernement. Les Émirats arabes unis, l’Arabie saoudite et le Qatar ont stimulé l’adoption en construisant des centres de données avancés, des complexes de bureaux modernes et des réseaux 5G à grande échelle. L’Afrique a vu une demande croissante dans les services financiers et les secteurs des télécoms alors que les entreprises ont modernisé les réseaux hérités. Les investissements dans les systèmes de sécurité, l’infrastructure de surveillance et les développements immobiliers commerciaux ont augmenté les installations de câblage structuré. Bien que la pénétration du marché soit restée inférieure à celle d’autres régions, les programmes nationaux stratégiques en TIC ont continué de renforcer les perspectives de croissance à long terme.

Segmentation du marché :

Par type de produit

- Câbles en cuivre

- Câbles à fibre optique

Par application

Par perspective verticale

- Gouvernement

- Industriel

- Informatique & Télécommunications

- Résidentiel & Commercial

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché du câblage structuré présente une forte concurrence parmi les principaux acteurs tels que Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand et ABB Ltd, chacun élargissant ses portefeuilles de produits dans les solutions de câblage en cuivre, fibre et intelligent. Ces entreprises renforcent leurs positions grâce à l’innovation dans les systèmes avancés Cat6A, Cat7 et fibre qui soutiennent les réseaux de centres de données denses et d’entreprises. Les fournisseurs investissent dans des conceptions optimisées pour PoE, des fibres insensibles aux courbures et des assemblages pré-terminés pour réduire le temps d’installation et améliorer la fiabilité. Les mouvements stratégiques incluent des partenariats avec des opérateurs télécoms, des intégrateurs de bâtiments intelligents et des fournisseurs de centres de données hyperscale. De nombreux acteurs se concentrent également sur la gestion de câblage activée par logiciel, les outils d’automatisation et les solutions écoénergétiques pour atteindre les objectifs de durabilité. L’expansion régionale, les réseaux de distribution solides et la conformité aux normes mondiales aident ces entreprises à maintenir un avantage concurrentiel alors que la demande augmente dans les projets informatiques, télécoms, d’automatisation industrielle et de bâtiments commerciaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Nexans

- Schneider Electric

- CommScope Holding Company, Inc.

- Furukawa Electric Co., Ltd.

- Siemens AG

- Corning Incorporated

- TE Connectivity Ltd.

- Belden Inc.

- Legrand SA

- ABB Ltd

Développements récents

- En 2025, Nexans a renforcé son rôle en tant que fournisseur pour les réseaux de câblage structuré et de backbone de grande entreprise en obtenant deux contrats distincts de centre de données. L’un était un contrat pluriannuel pour fournir des assemblages de faisceaux de fibres optiques à un important fournisseur de cloud hyperscale en mai 2025, tandis qu’un autre contrat majeur multi-sites a été obtenu en mars 2025 pour fournir des câbles en cuivre Cat6A et Cat8 à un opérateur de centre de données hyperscale de premier plan à travers l’Europe et l’Amérique du Nord.

- En juin 2025, CommScope a introduit de nouvelles solutions FiberREACH et CableGuide 360 ciblant les besoins croissants en câblage structuré : PoE haute puissance, gestion améliorée des câbles et déploiements de réseaux d’entreprise plus denses et plus fiables.

- En avril 2025, Legrand SA a annoncé l’acquisition de Computer Room Solutions (CRS) en Australie, renforçant son portefeuille de centres de données avec des solutions intégrées d’alimentation et de câblage qui soutiennent les déploiements avancés de câblage structuré dans les installations APAC.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, les perspectives verticales et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché croîtra régulièrement à mesure que les entreprises moderniseront leurs réseaux pour soutenir des opérations numériques à haute vitesse.

- L’adoption de la fibre augmentera à mesure que l’informatique en nuage, les charges de travail IA et les réseaux 5G exigeront une bande passante plus élevée.

- L’expansion des centres de données entraînera un fort besoin de câblage avancé dans les installations hyperscale et edge.

- Les systèmes de gestion de câblage intelligents gagneront en popularité pour la surveillance en temps réel et le dépannage plus rapide.

- Les solutions de câblage pré-terminé et modulaire se développeront en raison du temps d’installation réduit et des besoins en main-d’œuvre.

- Les projets de bâtiments intelligents augmenteront la demande de câblage compatible PoE soutenant les capteurs et l’automatisation.

- L’IoT industriel poussera les usines à installer des câblages haute performance pour la robotique et les machines connectées.

- Les exigences en matière de durabilité encourageront les conceptions de câblage écoénergétiques et les matériaux recyclables.

- Les partenariats entre les fournisseurs de câblage et les opérateurs télécoms se renforceront pour soutenir le backhaul 5G.

- Les marchés émergents verront une adoption plus rapide à mesure que la pénétration du haut débit et les investissements dans les infrastructures commerciales augmenteront.