Aperçu du Marché

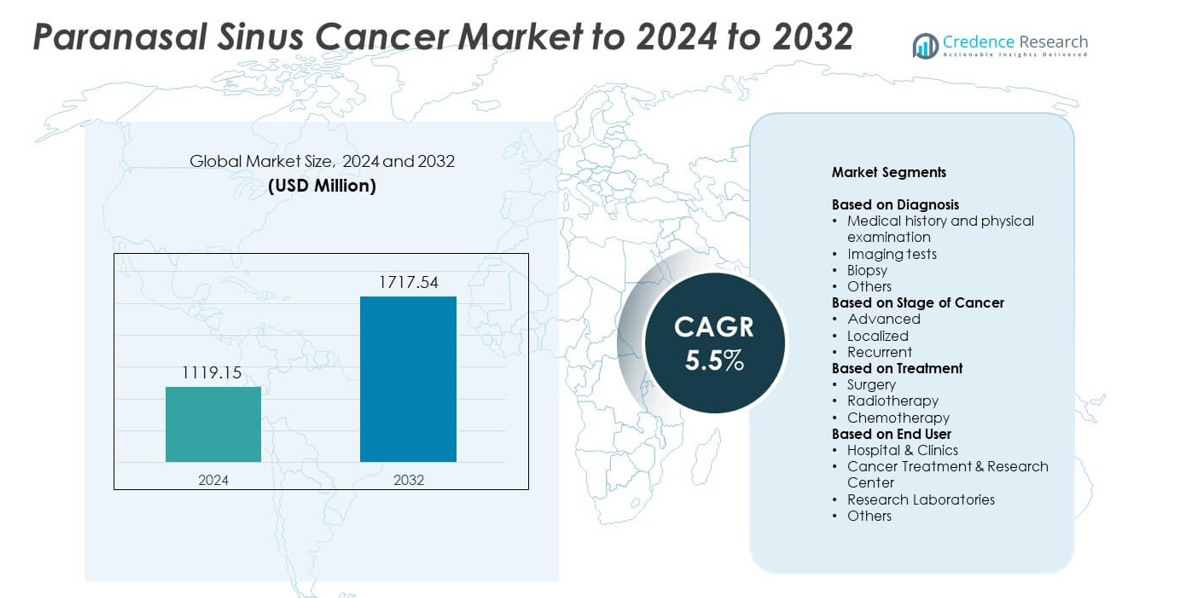

La taille du marché du cancer des sinus paranasaux était évaluée à 1119,15 millions USD en 2024 et devrait atteindre 1717,54 millions USD d’ici 2032, avec un TCAC de 5,5% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Cancer des Sinus Paranasaux 2024 |

1119,15 millions USD |

| Marché du Cancer des Sinus Paranasaux, TCAC |

5,5% |

| Taille du Marché du Cancer des Sinus Paranasaux 2032 |

1717,54 millions USD |

Le marché du cancer des sinus paranasaux comprend des acteurs majeurs tels que AstraZeneca plc, Johnson & Johnson, Novartis AG, Pfizer Inc., Sanofi S.A., Merck & Co., Inc., Eli Lilly and Company, Bristol Myers Squibb, et F. Hoffmann-La Roche AG. Ces entreprises ont renforcé leurs positions grâce à des portefeuilles avancés en oncologie, des thérapies ciblées et des investissements dans la recherche sur les cancers rares de la tête et du cou. Elles ont également élargi l’accès aux diagnostics de précision et amélioré les technologies de traitement dans les hôpitaux. L’Amérique du Nord a dominé le marché avec environ 41% de part en raison d’une infrastructure de santé solide, d’une adoption élevée des diagnostics et d’une large disponibilité de centres de soins oncologiques multidisciplinaires.

Aperçus du Marché

- Le marché du cancer des sinus paranasaux était évalué à 1119,15 millions USD en 2024 et devrait atteindre 1717,54 millions USD d’ici 2032, avec un TCAC de 5,5%.

- Le diagnostic tardif croissant et la forte demande pour la chirurgie, qui détenait environ 47% de part en 2024, ont continué à stimuler l’expansion des traitements dans les centres de cancérologie.

- Les tendances incluent une utilisation plus large de la chirurgie endoscopique et une adoption croissante de l’oncologie de précision, soutenant de meilleurs résultats et une demande accrue pour les outils d’imagerie et de biopsie, avec l’historique médical et l’examen physique détenant 38% de part.

- La concurrence a augmenté à mesure que les entreprises mondiales d’oncologie ont élargi les thérapies ciblées, les plateformes de radiothérapie avancées et les partenariats de diagnostic moléculaire sur les principaux marchés.

- L’Amérique du Nord a dominé avec environ 41% de part en 2024, suivie par l’Europe à 29% et l’Asie-Pacifique à 22%, tandis que les cas à un stade avancé représentaient près de 52% du marché, façonnant la demande régionale pour des soins multidisciplinaires.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Diagnostic

L’historique médical et l’examen physique ont dominé le marché du cancer des sinus paranasaux en 2024 avec environ 38% de part. Cette méthode est restée la première étape diagnostique en raison de son faible coût, de sa large accessibilité et de sa capacité à identifier les premiers symptômes liés à l’obstruction nasale et au gonflement du visage. Les tests d’imagerie tels que le scanner et l’IRM ont progressé régulièrement à mesure que les prestataires comptaient sur des vues anatomiques détaillées pour évaluer l’étendue de la tumeur. La biopsie a maintenu une utilisation vitale pour la confirmation, tandis que d’autres outils de diagnostic avancés ont soutenu les cas complexes nécessitant une mise en scène précise.

- Par exemple, Siemens Healthineers est un grand fabricant dans l’industrie de la technologie médicale, connu pour son portefeuille Somatom de scanners CT, y compris le NAEOTOM Alpha, qui est le premier système CT à comptage de photons au monde. En tant que grande entreprise mondiale, elle emploie environ 72 000 personnes dans le monde (en septembre 2024).

Par Stade du Cancer

Le cancer à un stade avancé a dominé le marché du cancer des sinus paranasaux en 2024 avec près de 52 % de part. De nombreux patients se sont présentés tardivement en raison de symptômes précoces vagues, ce qui a augmenté la part des diagnostics à un stade avancé. Les besoins en traitement ont augmenté car les tumeurs plus grandes nécessitaient des soins multimodaux impliquant chirurgie, radiothérapie et thérapie systémique. Les cas localisés ont montré une croissance modérée alors que les programmes de sensibilisation ont amélioré la détection précoce. Les cas récurrents ont également contribué à l’expansion du marché en raison du suivi à long terme et des interventions thérapeutiques répétées.

- Par exemple, Varian Medical Systems, désormais partie de Siemens Healthineers, a rapporté que les commandes pour sa plateforme de radiothérapie TrueBeam ont atteint 1 000 unités en janvier 2015, 2 000 en février 2018, et 3 000 en août 2019.

Par Traitement

La chirurgie détenait la plus grande part en 2024 avec environ 47 % du marché du cancer des sinus paranasaux. Les chirurgiens préféraient la résection pour les tumeurs localisées et opérables car elle offrait un contrôle fort et améliorait la survie de nombreux patients. La radiothérapie suivait comme option clé pour les patients avec des tumeurs avancées ou ceux inadaptés à la chirurgie. La chimiothérapie jouait un rôle de soutien dans les plans de traitement combinés, aidant à gérer les maladies agressives ou à un stade avancé et élargissant son utilisation dans plusieurs établissements hospitaliers.

Moteurs Clés de Croissance

Augmentation de l’incidence et diagnostic à un stade avancé

L’augmentation des cas de cancer des sinus paranasaux et les fréquents diagnostics à un stade avancé ont accru la demande de traitement. De nombreux patients arrivaient à l’hôpital avec des symptômes avancés tels que pression faciale ou blocage nasal persistant, ce qui augmentait le besoin de soins intensifs. Les hôpitaux ont élargi les unités de diagnostic pour gérer des charges de patients plus élevées. Ce changement a encouragé l’adoption d’outils d’imagerie avancés et de biopsie ainsi que de thérapies multimodales, stimulant une croissance régulière du marché dans les principales régions.

- Par exemple, Apollo Hospitals Group a commandé 12 accélérateurs linéaires médicaux avancés et 5 systèmes de curiethérapie pour son réseau indien en 2016 afin d’augmenter la capacité de traitement des cas de cancer en augmentation, y compris les tumeurs de la tête et du cou se présentant tardivement.

Avancées en imagerie diagnostique et pathologie

Les outils améliorés de CT, IRM et endoscopie ont amélioré la visualisation des tumeurs et la précision du stade. Les prestataires utilisaient l’imagerie haute résolution pour planifier des approches chirurgicales précises et évaluer la réponse au traitement. Les méthodes modernes de pathologie ont également renforcé l’évaluation moléculaire, permettant aux spécialistes d’adapter les thérapies en fonction du comportement de la tumeur. Ces améliorations ont soutenu la détection précoce et réduit les erreurs de diagnostic. Une meilleure précision a augmenté les taux de succès des traitements et stimulé la demande pour des services de soins complets contre le cancer.

- Par exemple, Philips rapporte avoir aidé plus de 300 clients en pathologie à mettre en œuvre des solutions de pathologie numérique dans leurs laboratoires depuis 2013, et plus spécifiquement plus de 20 laboratoires de pathologie hospitalière à atteindre des opérations entièrement numériques depuis 2019.

Expansion des centres de traitement du cancer multidisciplinaires

Les centres intégrés de traitement du cancer offrant chirurgie, radiothérapie et chimiothérapie en un seul lieu ont renforcé l’accès des patients à des soins complets. Les hôpitaux ont investi dans des chirurgiens qualifiés et des plateformes de radiothérapie modernes pour gérer les cancers complexes de la tête et du cou. Les équipes médicales coordonnées ont amélioré les résultats grâce à la prise de décision partagée et aux plans de traitement personnalisés. Ce modèle a réduit les délais entre le diagnostic et la thérapie, améliorant la survie globale et contribuant à une expansion soutenue du marché.

Tendances clés & Opportunités

Croissance des techniques chirurgicales mini-invasives

Les procédures endoscopiques ont gagné en popularité en raison du temps de récupération réduit, des taux de complications plus faibles et de meilleurs résultats esthétiques. Les chirurgiens ont préféré ces méthodes pour les tumeurs localisées car elles préservaient les structures environnantes tout en assurant une ablation efficace. Les avancées en navigation chirurgicale et en optiques haute définition ont amélioré la précision lors de l’excision tumorale. Ces avantages ont encouragé davantage d’hôpitaux à adopter ces approches, créant des opportunités pour les entreprises offrant des outils endoscopiques et des systèmes de navigation.

- Par exemple, Karl Storz rapporte offrir environ 10 000 produits médicaux différents, y compris des endoscopes rigides et flexibles largement utilisés dans la chirurgie endoscopique des sinus et de la base du crâne pour l’ablation mini-invasive des lésions paranasales.

Adoption croissante de l’oncologie de précision

Le traitement basé sur la précision s’est développé à mesure que le profilage génétique aidait les spécialistes à identifier les mutations tumorales liées à la réponse au traitement. Les prestataires ont utilisé des thérapies ciblées et une planification radiothérapeutique personnalisée pour gérer les cas complexes. Ce changement a soutenu l’utilisation de la sélection basée sur les biomarqueurs pour les thérapies systémiques. La tendance a ouvert des opportunités pour les entreprises de diagnostic et les centres d’oncologie d’étendre les services de tests moléculaires et d’intégrer des plateformes de traitement avancées dans la pratique courante.

- Par exemple, le système NovaSeq 6000 d’Illumina peut générer jusqu’à 20 000 000 000 de lectures simples en une seule exécution à haut débit, permettant un profilage génomique complet qui sous-tend la sélection de thérapies ciblées en oncologie de précision.

Augmentation des investissements dans la recherche sur le cancer de la tête et du cou

Les organismes gouvernementaux et les groupes privés ont augmenté le financement des études cliniques axées sur les cancers rares. Les programmes de recherche ont exploré de nouvelles combinaisons de médicaments, des méthodes de radiothérapie améliorées et de meilleurs outils de détection précoce. Cet investissement a encouragé la collaboration entre les hôpitaux et les institutions académiques. Le focus croissant sur la recherche a créé de nouvelles opportunités commerciales pour les développeurs de thérapies et les innovateurs en diagnostic ciblant le cancer des sinus paranasaux.

Défis clés

Anatomie complexe entraînant des difficultés chirurgicales

Les tumeurs se développant près des yeux, du cerveau et des principaux vaisseaux sanguins ont augmenté les risques chirurgicaux et nécessitaient des équipes hautement qualifiées. Les chirurgiens ont rencontré des défis pour réaliser une ablation complète de la tumeur sans endommager les structures vitales. Ces limitations ont réduit le nombre de candidats éligibles pour une résection complète. Les hôpitaux avaient besoin d’équipements avancés et de personnel expérimenté pour gérer ces cas, ce qui a augmenté les coûts de traitement et limité l’accès pour les patients dans les plus petits centres.

Faible sensibilisation et diagnostic retardé

Les premiers symptômes ressemblaient souvent à des problèmes de sinus courants, ce qui a conduit de nombreuses personnes à retarder l’évaluation médicale. Ce retard a entraîné des présentations à un stade plus avancé, réduisant les taux de succès des traitements. La sensibilisation limitée parmi les prestataires de soins primaires a également ralenti l’orientation vers des spécialistes. Ce schéma a augmenté le besoin de plans de traitement complexes et a ajouté des charges financières aux patients. Relever ce défi nécessitait des programmes de sensibilisation plus forts et des pratiques de dépistage améliorées.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait environ 41 % de part du marché du cancer des sinus paranasaux en 2024, soutenue par une infrastructure de diagnostic solide et un large accès aux spécialistes en oncologie. Les hôpitaux utilisaient des outils d’imagerie avancés et des systèmes endoscopiques, ce qui améliorait la détection précoce et les résultats chirurgicaux. Une grande sensibilisation parmi les prestataires augmentait les orientations vers les centres de cancérologie pour les cas complexes de tête et de cou. Les programmes de recherche en cours et les politiques de remboursement favorables ont également encouragé l’adoption de traitements multidisciplinaires. La région a continué de croître alors que les investissements dans les mises à niveau de la radiothérapie et les tests moléculaires ont élargi la précision des traitements à travers les principaux réseaux de santé.

Europe

L’Europe représentait près de 29 % de part du marché du cancer des sinus paranasaux en 2024, grâce à des systèmes de soins du cancer établis et à une attention croissante portée aux diagnostics de précision. Les pays d’Europe occidentale offraient un accès solide à l’imagerie, aux outils de biopsie et aux centres d’oncologie spécialisés, améliorant l’évaluation des patients et la planification des traitements. Les programmes de santé nationaux soutenaient les initiatives de diagnostic précoce pour réduire les présentations à un stade avancé. La collaboration en recherche entre les hôpitaux universitaires a renforcé les essais cliniques pour les thérapies combinées. La sensibilisation croissante à la chirurgie mini-invasive et l’utilisation plus large des approches endoscopiques ont également soutenu l’expansion du marché dans toute la région.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 22 % de part du marché du cancer des sinus paranasaux en 2024, avec une croissance soutenue par l’augmentation des cas de patients et l’expansion de la capacité hospitalière. De nombreux pays ont augmenté les investissements dans les unités d’oncologie et les systèmes d’imagerie avancés pour gérer des charges de cancer plus élevées. Les centres urbains ont amélioré l’accès à la chirurgie endoscopique et à la technologie de radiothérapie, tandis que les zones rurales continuaient de faire face à une portée diagnostique limitée. Les programmes de formation croissants pour les chirurgiens de la tête et du cou et l’adoption croissante des tests de précision ont également stimulé la demande régionale. La croissance économique a encouragé les hôpitaux privés à introduire des plateformes de traitement modernes.

Amérique latine

L’Amérique latine détenait environ 5 % de part du marché du cancer des sinus paranasaux en 2024, façonnée par un accès inégal aux soins de santé et une attention croissante portée à la détection précoce. Les grands hôpitaux urbains offraient des services de CT, IRM et biopsie, mais les régions plus petites faisaient face à des retards dans le diagnostic et la disponibilité des spécialistes. Les investissements dans les programmes de cancer ont amélioré la capacité de traitement dans des pays comme le Brésil et le Mexique. L’adoption de la chirurgie endoscopique et des mises à niveau de la radiothérapie a augmenté progressivement à mesure que les hôpitaux modernisaient leur équipement. Les campagnes de sensibilisation publique ont soutenu un signalement plus précoce des symptômes, aidant à réduire les présentations à un stade avancé dans toute la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient près de 3% de part du marché du cancer des sinus paranasaux en 2024, avec une croissance influencée par l’expansion des centres d’oncologie dans les pays du Golfe. Des hôpitaux avancés ont investi dans des systèmes de navigation chirurgicale et des plateformes de radiothérapie modernes pour gérer les tumeurs complexes. De nombreux pays en Afrique ont fait face à une capacité diagnostique limitée, entraînant une détection à un stade avancé et des besoins de traitement plus élevés. Les partenariats internationaux et les initiatives gouvernementales ont amélioré la formation des spécialistes. L’adoption progressive des améliorations de l’imagerie et l’augmentation des références de patients vers des centres tertiaires ont soutenu un développement du marché régulier mais lent.

Segmentation du marché :

Par diagnostic

- Antécédents médicaux et examen physique

- Tests d’imagerie

- Biopsie

- Autres

Par stade du cancer

- Avancé

- Localisé

- Récurrent

Par traitement

- Chirurgie

- Radiothérapie

- Chimiothérapie

Par utilisateur final

- Hôpitaux & Cliniques

- Centre de traitement et de recherche sur le cancer

- Laboratoires de recherche

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché du cancer des sinus paranasaux est façonné par des entreprises leaders telles qu’AstraZeneca plc (Royaume-Uni), Johnson & Johnson (États-Unis), Novartis AG (Suisse), Pfizer Inc. (États-Unis), Sanofi S.A. (France), Merck & Co., Inc. (États-Unis), Eli Lilly and Company (États-Unis), Bristol Myers Squibb (États-Unis), et F. Hoffmann-La Roche AG (Suisse). Les fabricants mondiaux se sont concentrés sur l’expansion des portefeuilles d’oncologie grâce à des immunothérapies avancées, des médicaments ciblés et des solutions de traitement basées sur la précision. De nombreuses entreprises ont renforcé leurs pipelines cliniques en investissant dans des essais liés aux cancers rares de la tête et du cou. Les entreprises ont adopté des stratégies telles que l’amélioration des partenariats de diagnostic moléculaire, l’amélioration des plateformes de radiothérapie et l’intégration des services de soutien dans les parcours de soins contre le cancer. L’accent croissant sur la médecine personnalisée a encouragé les entreprises à affiner les modèles de traitement basés sur les biomarqueurs. Les leaders du marché ont également élargi les collaborations avec les institutions de recherche pour accélérer le développement de nouvelles thérapies et améliorer l’accès à des options de traitement efficaces dans les régions développées et émergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En octobre 2025, Johnson & Johnson, via sa société pharmaceutique Janssen, a présenté des résultats positifs de l’étude OrigAMI-4 de phase 1b/2 au Congrès ESMO.

- En octobre 2024, Merck a rapporté des résultats positifs de l’essai de phase 3 KEYNOTE-689 pour le pembrolizumab en tant que traitement périopératoire pour le carcinome épidermoïde localement avancé de la tête et du cou réséqué de l’oropharynx, de la cavité buccale, du larynx ou de l’hypopharynx.

- En 2023, Bristol Myers Squibb (BMS) a collaboré avec Paradigm pour créer un nouveau modèle d’essai clinique visant à améliorer l’accès des patients, accélérer l’achèvement des essais et alléger le fardeau des prestataires de soins de santé.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le diagnostic, le stade du cancer, le traitement, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché croîtra à mesure que les programmes de détection précoce s’étendront dans les principales régions.

- Les hôpitaux augmenteront l’adoption d’outils d’imagerie avancés pour une évaluation précise des tumeurs.

- La chirurgie endoscopique mini-invasive sera plus largement utilisée dans les centres spécialisés.

- L’oncologie de précision façonnera la planification des traitements grâce à une utilisation accrue des tests moléculaires.

- Les centres de soins intégrés contre le cancer renforceront la gestion multidisciplinaire des cas complexes.

- Les investissements dans la recherche augmenteront pour développer des options améliorées de radiothérapie et de thérapie ciblée.

- Les campagnes de sensibilisation aideront à réduire les diagnostics à un stade avancé et à améliorer les résultats des traitements.

- Les marchés émergents amélioreront l’infrastructure oncologique et élargiront l’accès à des spécialistes qualifiés.

- Les outils numériques tels que les diagnostics assistés par IA soutiendront des évaluations plus rapides et plus précises.

- Les collaborations entre hôpitaux et institutions de recherche stimuleront l’innovation dans les voies de traitement.