Aperçu du Marché

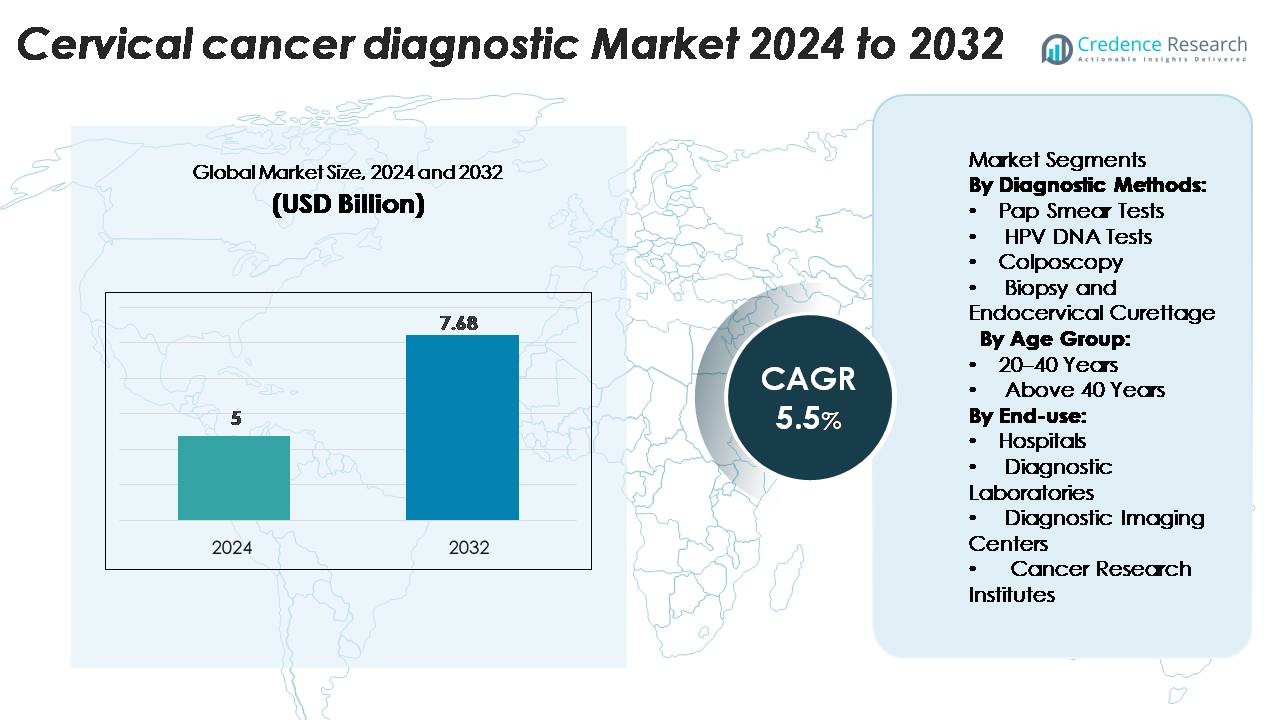

Le marché du diagnostic du cancer du col de l’utérus était évalué à 5 milliards USD en 2024 et devrait atteindre 7,68 milliards USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 5,5 % au cours de la période de prévision.

| CARACTÉRISTIQUE DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Diagnostic du Cancer du Col de l’Utérus 2024 |

7,68 Milliards USD |

| Marché du Diagnostic du Cancer du Col de l’Utérus, CAGR |

5,5% |

| Taille du Marché du Diagnostic du Cancer du Col de l’Utérus 2032 |

7,68 Milliards USD |

Des acteurs de premier plan tels qu’Abbott Laboratories, QIAGEN N.V., Hologic, Inc., Becton, Dickinson and Company et Siemens Healthineers dominent le marché du diagnostic du cancer du col de l’utérus grâce à l’innovation produit, des collaborations stratégiques et une portée mondiale. L’Amérique du Nord domine la région avec une part de marché d’environ 45,7 % en 2022, soutenue par une infrastructure de santé solide, des taux de dépistage élevés et un soutien réglementaire.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché du diagnostic du cancer du col de l’utérus était évalué à 5 milliards USD en 2024 et devrait atteindre 7,68 milliards USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 5,5 % au cours de la période de prévision.

- L’augmentation de la sensibilisation à la prévention du cancer du col de l’utérus, ainsi que les programmes nationaux de dépistage, stimulent la demande du marché dans les hôpitaux et les centres de diagnostic.

- Les avancées technologiques dans les tests moléculaires et la cytologie basée sur l’IA améliorent la précision de la détection et élargissent les portefeuilles de produits parmi les principaux acteurs tels qu’Abbott, QIAGEN et Hologic.

- Les coûts élevés des équipements et l’infrastructure de dépistage limitée dans les régions à faible revenu freinent l’expansion du marché malgré de fortes initiatives gouvernementales.

- L’Amérique du Nord mène le marché avec une part de 45,7 %, suivie par l’Europe et l’Asie-Pacifique avec respectivement 26,4 % et 22,3 %, tandis que les tests de frottis Pap dominent les méthodes de diagnostic avec une part de segment de 41,2 % en 2024.

Analyse de la Segmentation du Marché :

Par Méthodes de Diagnostic

Le segment des tests de frottis Pap domine le marché du diagnostic du cancer du col de l’utérus avec une part de 41,2 % en 2024, en raison de son rapport coût-efficacité, de sa simplicité et de son utilisation répandue dans les programmes de détection précoce. Le dépistage régulier par tests Pap permet l’identification précoce des lésions précancéreuses, réduisant considérablement la progression de la maladie. Le segment des tests ADN HPV se développe rapidement grâce à sa sensibilité accrue dans la détection des souches HPV à haut risque. Les programmes de sensibilisation gouvernementaux continus et les initiatives de dépistage approuvées par l’OMS renforcent encore l’adoption des méthodes de diagnostic moléculaire, améliorant la fiabilité des tests et les résultats des soins préventifs.

- Par exemple, le test careHPV™ de QIAGEN peut détecter 14 souches HPV à haut risque et traiter jusqu’à 90 échantillons en moins de 3 heures, ce qui le rend adapté au dépistage à grande échelle dans les milieux à faibles ressources.

Par Groupe d’Âge

Le segment des plus de 40 ans détient une part de marché de 58,6 %, en raison d’une prévalence plus élevée du cancer du col de l’utérus chez les femmes d’âge moyen et plus âgées. Une sensibilisation accrue aux soins de santé, combinée aux directives nationales de dépistage recommandant des tests réguliers après 40 ans, contribue à la domination de ce groupe d’âge. Le risque d’infection persistante par le VPH augmente également avec l’âge, entraînant des évaluations diagnostiques plus fréquentes. Un meilleur accès aux technologies de dépistage avancées et des campagnes de sensibilisation ciblées parmi les femmes de cette tranche d’âge renforcent encore la croissance du marché dans les économies développées et émergentes.

- Par exemple, le test cobas® HPV de Roche est approuvé pour les femmes âgées de 30 ans et plus et détecte 14 génotypes de VPH à haut risque en une seule fois, traitant jusqu’à 384 échantillons par jour.

Par utilisation finale

Les hôpitaux dominent le marché du diagnostic du cancer du col de l’utérus avec une part de 49,3 %, soutenus par des installations intégrées offrant des services d’imagerie diagnostique avancée, de pathologie et de biopsie. Les hôpitaux bénéficient d’un fort afflux de patients, d’une couverture d’assurance et de la présence d’unités d’oncologie multidisciplinaires. Les laboratoires de diagnostic suivent de près, stimulés par l’expansion des tests moléculaires spécialisés et les partenariats avec les hôpitaux pour le traitement des échantillons. L’adoption croissante de systèmes de dépistage automatisés et de cytologie numérique dans les hôpitaux améliore la précision diagnostique, réduit le délai d’exécution et soutient une intervention précoce, renforçant le rôle de leader des hôpitaux dans le diagnostic du cancer du col de l’utérus.

Principaux moteurs de croissance

Augmentation de la prévalence des infections par le VPH et des cas de cancer du col de l’utérus

L’incidence croissante des infections par le virus du papillome humain (VPH) reste un moteur de croissance principal pour le marché du diagnostic du cancer du col de l’utérus. Le VPH est responsable de presque tous les cas de cancer du col de l’utérus, avec des études mondiales rapportant des millions de nouvelles infections chaque année. Cette augmentation des cas a accéléré l’adoption des tests ADN du VPH et des programmes de dépistage basés sur la cytologie. Les gouvernements et les organisations de santé mettent en œuvre des campagnes de sensibilisation et de vaccination à grande échelle, ce qui alimente indirectement la demande diagnostique. La combinaison d’initiatives de détection précoce, d’une précision améliorée des tests et de l’inclusion du dépistage cervical dans les programmes de santé nationaux continue d’augmenter les volumes diagnostiques dans les régions développées et émergentes.

- Par exemple, le test Alinity™ m HR HPV d’Abbott Laboratories peut détecter 14 génotypes de VPH à haut risque et fournir des résultats pour 300 échantillons en huit heures, soutenant le dépistage à grande échelle de la population.

Expansion des programmes de dépistage et des initiatives de soins préventifs

Les programmes de dépistage du cancer du col de l’utérus dirigés par le gouvernement stimulent considérablement la croissance du marché. La stratégie mondiale de l’Organisation mondiale de la santé vise à éliminer le cancer du col de l’utérus en promouvant le dépistage, la vaccination et le traitement universels. De nombreux pays ont intégré le test Pap et le test du VPH dans les systèmes de santé publique pour assurer une détection précoce. Les bilans de santé préventifs deviennent de plus en plus obligatoires dans les milieux de santé d’entreprise et institutionnels. De plus, les ONG et les agences de santé internationales soutiennent les campagnes de dépistage en milieu rural dans les pays à revenu faible et intermédiaire, élargissant la portée diagnostique. Ces cadres de dépistage structurés augmentent l’accessibilité des tests, améliorent les résultats pour les patients et génèrent une demande constante pour des solutions diagnostiques avancées.

- Par exemple, les directives de l’Organisation mondiale de la santé recommandent désormais de dépister les femmes âgées de 30 ans et plus tous les cinq ans en utilisant des tests HPV à haut risque, ce que de nombreux pays adoptent.

Avancées Technologiques dans le Diagnostic Moléculaire et par Imagerie

Les progrès dans le diagnostic moléculaire et les technologies d’imagerie révolutionnent la détection du cancer du col de l’utérus. Les systèmes de cytologie automatisés, l’analyse d’images basée sur l’IA et le séquençage de nouvelle génération (NGS) améliorent la précision et réduisent les résultats faussement négatifs. Les entreprises développent des plateformes ADN HPV à haut débit et des colposcopes portables pour un diagnostic efficace en temps réel. L’intégration de la pathologie numérique et de la télémédecine soutient le dépistage à distance et le partage de données entre laboratoires et spécialistes. Par exemple, l’analyse assistée par IA des tests Pap réduit le temps d’évaluation de près de 40 %, améliorant l’efficacité du flux de travail. L’adoption croissante des diagnostics de précision et des outils de dépistage au point de service assure des résultats plus rapides, soutenant des décisions de traitement opportunes et élargissant le paysage technologique du marché.

Tendances Clés & Opportunités

Adoption Croissante de l’Auto-Prélèvement et des Tests au Point de Service

Le marché connaît un déplacement croissant vers les kits d’auto-prélèvement et les tests HPV au point de service. Les méthodes d’auto-collecte permettent aux femmes de réaliser un dépistage HPV en privé, améliorant la participation aux programmes de détection précoce. Les kits de test ADN HPV rapides avec des délais d’exécution plus courts gagnent en popularité, notamment dans les environnements à ressources limitées. Ces innovations élargissent la portée diagnostique, en particulier dans les régions dépourvues d’infrastructures cliniques. Les organisations de santé testent des modèles d’auto-prélèvement communautaires, qui réduisent les lacunes de dépistage et soutiennent les stratégies de santé préventive. Cette tendance s’aligne avec les efforts mondiaux pour rendre le dépistage cervical plus accessible, rentable et centré sur le patient, créant de nouvelles opportunités pour les fabricants de diagnostics.

- Par exemple, le test Cepheid Xpert HPV, associé à la plateforme GeneXpert Omni (ou autre GeneXpert), fournit des résultats ADN HPV précis en environ 60 minutes grâce à un système de cartouche à usage unique et autonome.

Intégration de l’Intelligence Artificielle et de la Pathologie Numérique

L’intelligence artificielle et la pathologie numérique redéfinissent le diagnostic du cancer du col de l’utérus. Les algorithmes d’IA aident à analyser les lames de cytologie avec une plus grande précision, minimisant les erreurs humaines. Les modèles d’apprentissage profond permettent une classification automatisée des images, aidant à identifier plus rapidement les cellules anormales. Les plateformes de pathologie numérique permettent des consultations à distance, soutenant les services de pathologie dans les régions mal desservies. Les entreprises leaders investissent dans des outils d’IA basés sur le cloud intégrés aux systèmes d’information de laboratoire pour optimiser les flux de travail diagnostiques. Cette tendance améliore la reproductibilité des tests et permet des programmes de dépistage évolutifs. La fusion de l’IA et de l’imagerie numérique offre d’immenses opportunités pour améliorer la précision, l’efficacité et l’accessibilité des diagnostics tant en milieu hospitalier qu’en laboratoire.

Défis Clés

Accès Limité au Dépistage dans les Régions à Faible Revenu

Malgré les avancées dans les technologies de diagnostic, l’accès limité au dépistage reste un défi majeur dans les pays à revenu faible et intermédiaire. Une infrastructure de santé inadéquate, le manque de professionnels formés et une sensibilisation insuffisante au cancer du col de l’utérus entravent le diagnostic précoce. De nombreuses femmes dans les régions rurales ne sont pas dépistées en raison de barrières logistiques et de la stigmatisation culturelle entourant les examens gynécologiques. Le coût élevé des équipements de diagnostic avancés limite encore l’adoption dans les systèmes de santé publique. Combler ces lacunes nécessite un financement gouvernemental, des unités de dépistage mobiles et des programmes de tests subventionnés pour garantir un accès équitable. Surmonter ce défi est essentiel pour les efforts mondiaux visant à éliminer le cancer du col de l’utérus.

Coût Élevé et Remboursement Limité pour les Tests Avancés

Le coût des procédures de diagnostic avancées, telles que le génotypage HPV et la cytologie numérique, reste élevé, limitant l’accessibilité dans plusieurs marchés. Les politiques de remboursement pour le dépistage du cancer du col de l’utérus varient considérablement d’un pays à l’autre, de nombreux systèmes de santé offrant une couverture partielle ou aucune couverture pour les tests moléculaires. Cela crée des disparités dans les taux de dépistage et retarde la détection précoce. Les entreprises de diagnostic font face à des défis pour réduire les coûts des tests sans compromettre la qualité. Établir des modèles de remboursement basés sur la valeur et intégrer le dépistage dans les régimes d’assurance nationaux pourrait aider à améliorer l’accessibilité financière. Aborder les barrières financières est essentiel pour soutenir la croissance du marché et élargir l’accès à un diagnostic précoce et fiable.

Analyse Régionale

Amérique

La région nord-américaine a dominé le marché des diagnostics du cancer du col de l’utérus, avec une part de 45,7 % en 2022. La croissance aux États-Unis et au Canada découle d’initiatives de dépistage généralisées, d’une infrastructure de santé avancée et d’une grande sensibilisation à la détection précoce. La présence de grandes entreprises de diagnostic et de solides cadres de remboursement soutient davantage la domination du marché. Un investissement accru en R&D et l’adoption de technologies de diagnostic de pointe renforcent la position de leader de l’Amérique du Nord sur le marché mondial.

Asie-Pacifique

La région Asie-Pacifique a capturé environ 22,3 % du marché mondial en 2023 et prévoit la croissance la plus rapide dans les années à venir. L’accès élargi aux soins de santé, l’incidence croissante du cancer du col de l’utérus et le soutien gouvernemental croissant dans des pays comme l’Inde et la Chine sont des moteurs clés de croissance. De nombreux marchés émergents de la région améliorent les programmes de dépistage et l’infrastructure, ouvrant la voie à une expansion rapide du marché. La combinaison des besoins non satisfaits en dépistage et de la sensibilisation croissante au diagnostic positionne l’Asie-Pacifique comme une région d’opportunité significative.

Europe

L’Europe détient une part forte mais secondaire du marché des diagnostics du cancer du col de l’utérus. Bien que les données spécifiques de part ne soient pas divulguées, la région bénéficie de politiques de remboursement bien établies, de programmes de dépistage organisés et d’une adoption élevée des tests de diagnostic avancés. Le soutien réglementaire et les dépenses élevées en santé stimulent l’activité du marché. La région fait également face à une saturation dans certains marchés matures, entraînant une croissance modérée par rapport aux régions à forte croissance.

Amérique Latine

L’Amérique latine augmente progressivement sa participation au marché des diagnostics du cancer du col de l’utérus, soutenue par une sensibilisation croissante et une amélioration de l’infrastructure de santé. La croissance de la région est modérée en raison des contraintes budgétaires et de la couverture variable du dépistage. Les efforts des gouvernements et des ONG pour élargir l’accès aux diagnostics restent cruciaux. À mesure que les taux de dépistage et l’accès au diagnostic s’améliorent, l’Amérique latine représente un marché en développement mais prometteur.

Moyen-Orient & Afrique (MEA)

La région MEA enregistre la croissance la plus lente parmi les grandes régions, mais offre un potentiel à long terme. Des défis tels que l’infrastructure de dépistage limitée, la faible sensibilisation et le remboursement contraint entravent l’expansion. Cependant, l’accent croissant sur la santé des femmes, les programmes financés par des donateurs et l’expansion des services de diagnostic dans les centres urbains suggèrent des opportunités de croissance progressive. Avec des investissements ciblés, la région MEA pourrait évoluer en un segment de marché significatif au fil du temps.

Segmentation du marché :

Par méthodes de diagnostic :

- Tests de frottis de Pap

- Tests ADN du VPH

- Colposcopie

- Biopsie et curetage endocervical

Par tranche d’âge :

Par utilisation finale :

- Hôpitaux

- Laboratoires de diagnostic

- Centres d’imagerie diagnostique

- Instituts de recherche sur le cancer

Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient

- Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché mondial des diagnostics du cancer du col de l’utérus reste modérément consolidé, avec plusieurs acteurs majeurs stimulant l’innovation, l’expansion du marché et la différenciation des services. Des entreprises leaders telles qu’Abbott Laboratories, QIAGEN N.V., Hologic, Inc., Becton, Dickinson and Company, et Siemens Healthineers détiennent une part de marché significative et rivalisent à travers de nouveaux lancements de produits, des fusions et une expansion géographique. Beaucoup de ces entreprises se sont diversifiées à travers des méthodes de diagnostic—telles que la cytologie, les tests ADN du VPH et les systèmes de biopsie—et ont étendu les plateformes de services aux hôpitaux et laboratoires. Les stratégies concurrentielles se concentrent sur les technologies de dépistage automatisé, les diagnostics au point de service et les partenariats stratégiques pour pénétrer les marchés émergents où la sensibilisation au dépistage et l’infrastructure sont en croissance. Étant donné la demande croissante pour la précision, la rapidité et l’efficacité des coûts dans les diagnostics du cancer du col de l’utérus, ces acteurs dominants sont susceptibles de maintenir leur leadership tandis que les entrants de taille moyenne et régionaux poursuivent des segments de niche et des régions sous-desservies.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Hologic, Inc.

- Seegene Inc.

- QIAGEN

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- Thermo Fisher Scientific Inc.

- Becton, Dickinson and Company (BD)

- Danaher Corporation

- Fujirebio Diagnostics, Inc.

- Arbor Vita Corporation

Développements récents

- En juillet 2024, des chercheurs de l’Université Waseda, de l’Université Médicale de Kanazawa et du Centre Allemand de Recherche sur le Cancer ont développé une méthode alternative non invasive pour détecter les oncoprotéines HPV16 E7 à haut risque dans l’urine en utilisant l’ELISA.

- En mai 2024, Aptamer Group, plc a annoncé une collaboration avec Timser Group pour une valeur de contrat allant jusqu’à 465 000 £. La collaboration a été réalisée pour développer le premier test sanguin au monde pour le cancer du col de l’utérus grâce au panel de biomarqueurs breveté de Timser pour le cancer du col de l’utérus.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur les méthodes de diagnostic, le groupe d’âge, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption croissante des tests moléculaires et de l’ADN du HPV améliorera la précision de la détection précoce.

- L’intégration de l’IA et de la pathologie numérique rationalisera l’analyse cytologique et améliorera la précision diagnostique.

- L’expansion des programmes nationaux de dépistage augmentera les volumes de tests dans les économies émergentes.

- La sensibilisation croissante à la santé des femmes encouragera la participation régulière au dépistage dans tous les groupes d’âge.

- L’auto-échantillonnage et les tests au point de service gagneront en popularité, améliorant l’accessibilité dans les régions éloignées.

- Les collaborations entre les entreprises de diagnostic et les prestataires de soins de santé renforceront la portée du marché mondial.

- L’innovation continue dans les technologies d’automatisation et d’imagerie réduira le temps de diagnostic.

- Les politiques gouvernementales favorables et le financement encourageront les initiatives de dépistage à grande échelle.

- Les investissements croissants dans les soins de santé privés étendront l’infrastructure de diagnostic dans les pays en développement.

- L’accent croissant sur la médecine personnalisée stimulera la demande de tests avancés basés sur les biomarqueurs.