Aperçu du Marché :

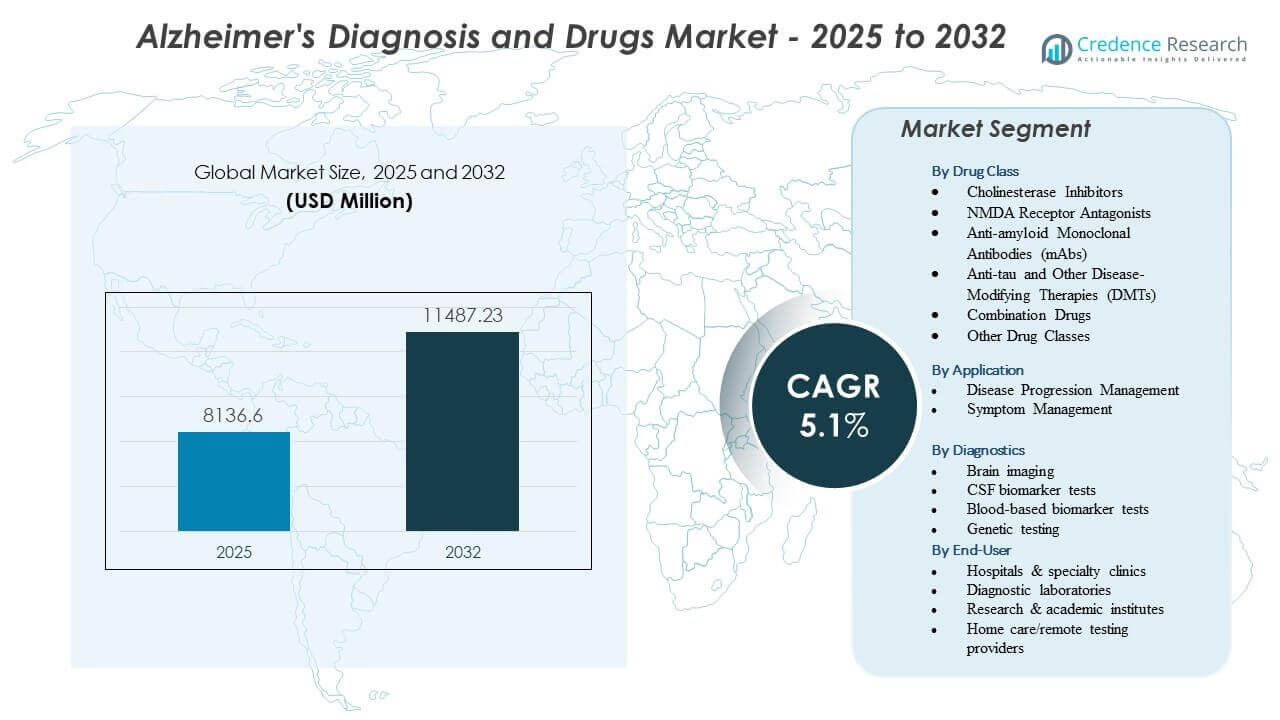

Le marché du diagnostic et des médicaments contre la maladie d’Alzheimer devrait passer de 8 136,6 millions USD en 2025 à environ 11 487,23 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 5,1 % de 2025 à 2032.

| ATTRIBUT RT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Diagnostic et des Médicaments contre Alzheimer 2025 |

8 136,6 millions USD |

| Marché du Diagnostic et des Médicaments contre Alzheimer, TCAC |

5,1% |

| Taille du Marché du Diagnostic et des Médicaments contre Alzheimer 2032 |

11 487,23 millions USD |

Aperçus du Marché :

- La demande se renforce alors que les systèmes de santé priorisent la détection précoce soutenue par l’adoption de biomarqueurs, l’amélioration de la précision de l’imagerie et la dépendance croissante aux thérapies modifiant la maladie dans la pratique clinique.

- Les contraintes du marché persistent en raison des coûts élevés de diagnostic, de la disponibilité limitée de spécialistes et de l’accès inégal aux tests avancés dans les régions en développement, ralentissant l’adoption uniforme.

- L’Amérique du Nord mène la croissance grâce à une infrastructure solide et une adoption rapide des thérapies, tandis que l’Europe maintient une expansion régulière grâce à des stratégies structurées pour la démence et une capacité de test élevée.

- L’Asie-Pacifique émerge comme la région à la croissance la plus rapide avec une sensibilisation croissante, l’expansion des services de neurologie et une intégration plus large des outils de biomarqueurs et d’imagerie à travers les principaux réseaux de santé.

Moteurs du Marché

Prévalence Mondiale Croissante et Détection Clinique Précoce

Une sensibilisation croissante pousse les familles à chercher une aide médicale plus tôt, ce qui soutient le diagnostic à un stade précoce dans de nombreux contextes de soins. De nouveaux programmes de dépistage aident les cliniciens à identifier les symptômes avant un déclin sévère. Le marché du diagnostic et des médicaments contre la maladie d’Alzheimer bénéficie d’une demande diagnostique croissante. Les tests basés sur les biomarqueurs gagnent en acceptation, aidant les médecins à améliorer la précision. Les hôpitaux étendent les unités de neurologie pour gérer un volume de cas plus élevé. Les entreprises pharmaceutiques accélèrent le travail sur les thérapies ciblées. Les gouvernements publient des feuilles de route sur la démence pour renforcer l’accès aux outils d’évaluation. L’intérêt du public pour les technologies de prédiction précoce continue de croître.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Avancées en Imagerie, Biomarqueurs et Précision Diagnostique

Les TEP, les techniques d’IRM et les biomarqueurs du LCR renforcent la confiance dans les résultats des tests à travers des populations diverses. Les cliniciens adoptent des outils avancés qui détectent les changements cérébraux avant une perte cognitive sévère. Le marché du diagnostic et des médicaments contre Alzheimer gagne en dynamisme grâce à une clarté diagnostique renforcée. Les fournisseurs d’imagerie améliorent le matériel et les logiciels, ce qui aide à réduire les erreurs d’interprétation. Les chercheurs explorent les biomarqueurs sanguins pour soutenir des tests moins invasifs. Les systèmes de santé forment des spécialistes pour améliorer les flux de travail diagnostiques. Les entreprises pharmaceutiques utilisent ces outils pour améliorer la précision de l’inscription aux essais. Une détection précoce aide à associer les patients à des thérapies appropriées.

- Par exemple, le système Biograph Vision PET/CT de Siemens Healthineers améliore la résolution d’image à 3,2 mm, permettant une quantification plus précise de la charge amyloïde.

Croissance de la recherche sur les médicaments modificateurs de la maladie et nouvelles filières thérapeutiques

Les développeurs de médicaments augmentent les investissements dans les anticorps monoclonaux visant à ralentir le déclin cognitif. Les équipes de recherche explorent des thérapies de précision liées aux facteurs de risque génétiques. Le marché du diagnostic et des médicaments contre Alzheimer s’étend avec de nouvelles activités d’essais. Les entreprises collaborent avec des centres académiques pour tester des candidats médicaments de nouvelle génération. Les régulateurs affinent les directives pour soutenir des conceptions d’études plus efficaces. Les patients accèdent plus rapidement à des thérapies innovantes grâce à des réseaux d’essais élargis. Les entreprises visent à réduire les taux de progression de la maladie avec des modalités ciblées. L’investissement croissant soutient un élan constant dans les programmes de découverte de médicaments.

- Par exemple, l’essai TRAILBLAZER-ALZ 2 de phase 3 de donanemab d’Eli Lilly a atteint un ralentissement de 35 % du déclin sur l’échelle d’évaluation intégrée de la MA.

Voies réglementaires de soutien et renforcement des initiatives gouvernementales

Les régulateurs créent des voies accélérées pour les thérapies prometteuses avec un fort potentiel clinique. Les agences encouragent les preuves du monde réel pour soutenir les examens de sécurité à long terme. Le marché du diagnostic et des médicaments contre Alzheimer bénéficie de réformes politiques structurées. Les pays publient des plans d’action sur la démence pour élargir l’accès au diagnostic. Le financement public aide les hôpitaux à améliorer l’équipement et la capacité des spécialistes. Les gouvernements promeuvent des programmes de sensibilisation pour encourager la consultation précoce. Les ministères de la santé adoptent de nouveaux termes de remboursement pour les tests avancés. Les changements de politique aident à renforcer les capacités de réponse à l’échelle du système.

Tendances du marché

Passage vers des modèles de test non invasifs et accessibles

Les tests de biomarqueurs sanguins suscitent un fort intérêt car ils réduisent le fardeau des patients. Les premières recherches montrent des promesses dans la détection des niveaux d’amyloïde avec des prélèvements simples. Le marché du diagnostic et des médicaments contre Alzheimer voit une adoption croissante des tests accessibles. Les entreprises travaillent sur des plateformes évolutives adaptées aux soins primaires. Les systèmes de santé explorent ces modèles pour élargir la couverture dans les zones rurales. Les entreprises de diagnostic affinent les niveaux de sensibilité pour une utilisation large. Les médecins s’attendent à ce que ces outils transforment les flux de travail cliniques. Un accès plus large peut soutenir une intervention thérapeutique plus précoce.

Intégration de l’IA et des plateformes numériques pour l’évaluation cognitive

Les outils d’IA aident les cliniciens à analyser la parole, le comportement et les tâches de mémoire avec une plus grande précision. Les évaluations numériques réduisent le temps d’examen et améliorent la cohérence entre les établissements. Le marché du diagnostic et des médicaments contre Alzheimer bénéficie de l’utilisation croissante des plateformes intelligentes. Les hôpitaux déploient des applications de dépistage cognitif à distance pour soutenir les populations vieillissantes. Les modèles d’IA soutiennent les décisions de triage dans les cliniques occupées. Les développeurs travaillent sur des moteurs de notation en temps réel pour aider les neurologues. Les plateformes de télésanté intègrent ces outils pour élargir leur portée. L’adoption numérique aide à surveiller les patients entre les visites.

Expansion des programmes de surveillance à domicile et de soins à distance

Les familles préfèrent les outils de surveillance à domicile pour évaluer les changements fonctionnels quotidiens. Les capteurs portables suivent les habitudes de sommeil, les mouvements et les indices cognitifs. Le marché du diagnostic et des médicaments contre Alzheimer voit une demande accrue pour la surveillance à distance. Les entreprises technologiques développent des dispositifs qui alertent les soignants des changements comportementaux. Les cliniciens utilisent les données à distance pour guider les ajustements médicamenteux. Les systèmes de santé soutiennent les programmes à domicile pour réduire les visites d’urgence. Les groupes d’assurance montrent un intérêt pour le remboursement des solutions à distance. Ce changement améliore le confort des patients et l’engagement à long terme.

- Par exemple, la plateforme numérique approuvée par la FDA de Biofourmis a été utilisée dans des études cliniques pour surveiller les schémas fonctionnels quotidiens et les changements physiologiques chez les personnes âgées, soutenant l’identification précoce des marqueurs de déclin cognitif pertinents pour la recherche sur Alzheimer.

Collaboration croissante entre les entreprises technologiques, les organismes de recherche et les sociétés pharmaceutiques

Les partenariats de recherche aident à accélérer le travail sur des modèles diagnostiques rapides et fiables. Les entreprises technologiques fournissent des plateformes d’analyse avancées pour améliorer les résultats de recherche. Le marché du diagnostic et des médicaments contre Alzheimer gagne en force grâce à l’innovation intersectorielle. Les développeurs pharmaceutiques utilisent ces partenariats pour améliorer la précision des essais. Les groupes académiques contribuent avec des ensembles de données de biomarqueurs pour soutenir la découverte. Les coentreprises aident à développer des outils pour un usage commercial. Cette collaboration aide à raccourcir les cycles de développement. De nombreux acteurs alignent leurs ressources pour construire des écosystèmes de soins intégrés.

- Par exemple, Eisai et Biogen collaborent avec des groupes académiques majeurs tels que l’ACTC et l’ADNI pour soutenir la recherche sur le lecanemab, en utilisant de larges cohortes riches en biomarqueurs comme l’essai de phase 3 CLARITY-AD, qui a recruté 1 795 participants. Ces partenariats renforcent la validation des performances des biomarqueurs amyloïdes et tau dans diverses populations cliniques.

Analyse des défis du marché

Coûts de diagnostic élevés et accès inégal dans les systèmes de santé

Les tests spécialisés tels que les scanners PET et les panels de biomarqueurs CSF restent coûteux. De nombreuses régions manquent de neurologues formés pour le diagnostic précoce. Le marché du diagnostic et des médicaments contre Alzheimer fait face à de longs temps d’attente dans les hôpitaux publics. Les populations rurales ont du mal à accéder aux outils avancés. Les systèmes de santé sont sous pression pour financer de nouvelles plateformes de diagnostic. Les familles rencontrent des difficultés financières en raison des besoins de tests continus. Les évaluations des médicaments nécessitent un suivi régulier, ce qui ajoute un fardeau financier. Les politiques de remboursement limitées élargissent l’écart d’accès pour les groupes vulnérables.

Voies complexes de développement de médicaments et taux d’échec clinique élevés

Les développeurs font face à de longs délais pour prouver l’efficacité clinique dans divers groupes de patients. De nombreux candidats-médicaments échouent à atteindre les critères d’amélioration cognitive. Le marché du diagnostic et des médicaments pour la maladie d’Alzheimer doit naviguer à travers des attentes réglementaires strictes. Les conceptions d’essais nécessitent de grands groupes de patients et de longues périodes de suivi. Les préoccupations en matière de sécurité retardent souvent la progression vers des phases avancées. Les dépenses élevées en R&D pèsent sur les budgets des entreprises pendant les cycles de développement lents. Les entreprises rencontrent des obstacles pour prouver la modification à long terme de la maladie. Ces barrières ralentissent le rythme de l’innovation médicamenteuse dans le domaine.

Opportunités du marché

Diagnostics émergents basés sur le sang et voies de thérapie de précision

Les plateformes de biomarqueurs sanguins peuvent atteindre les cliniques de soins primaires et élargir l’accès à la détection précoce. Ces modèles offrent des tests plus rapides et réduisent l’inconfort des patients. Le marché du diagnostic et des médicaments pour la maladie d’Alzheimer bénéficie d’un potentiel fort grâce aux diagnostics évolutifs. Les entreprises peuvent concevoir des programmes de dépistage intégrés à travers de grands réseaux de santé. Les informations basées sur les biomarqueurs soutiennent une sélection de traitement plus précise. Les chercheurs explorent des approches de ciblage génétique pour les groupes à haut risque. Les systèmes de santé peuvent adopter des programmes de dépistage par paliers basés sur ces outils. L’alignement thérapeutique précoce crée une valeur commerciale majeure.

Expansion des outils cognitifs numériques et des plans mondiaux de préparation à la démence

Les plateformes numériques offrent une surveillance continue et un suivi cognitif personnalisé. Ces outils aident les cliniciens à comprendre les changements en temps réel dans la vie quotidienne. Le marché du diagnostic et des médicaments pour la maladie d’Alzheimer bénéficie du besoin croissant de soins à distance. Les gouvernements investissent dans des stratégies de préparation à la démence pour renforcer les systèmes d’évaluation. Les entreprises technologiques peuvent s’associer avec les hôpitaux pour élargir l’adoption. Les entreprises pharmaceutiques utilisent des critères numériques pour améliorer l’efficacité des essais. La surveillance à distance améliore la gestion des patients dans les régions mal desservies. Cela crée de la place pour de nouveaux modèles commerciaux et une collaboration plus forte de l’écosystème.

Analyse de la segmentation du marché :

Par classe de médicaments

Le marché du diagnostic et des médicaments pour la maladie d’Alzheimer montre une forte activité dans les principales classes de médicaments qui soutiennent à la fois le soulagement des symptômes et la modification de la maladie. Les inhibiteurs de la cholinestérase et les antagonistes des récepteurs NMDA restent largement utilisés pour la stabilisation des symptômes, tandis que les mAbs anti-amyloïdes et les DMTs anti-tau gagnent en popularité grâce à leur potentiel de ciblage de la maladie. Les médicaments combinés soutiennent une meilleure adhérence et une utilité clinique plus large. D’autres classes de médicaments émergentes élargissent l’innovation à travers les voies neurologiques.

Par application

Les tendances d’application se divisent en gestion de la progression de la maladie et gestion des symptômes, offrant aux prestataires des voies structurées pour des soins adaptés aux patients. Cette structure aide les cliniciens à adapter les traitements au stade de la maladie. La croissance est étroitement liée à l’augmentation des taux de diagnostic dans le monde entier.

Par Diagnostic

Les technologies de diagnostic renforcent la détection précoce dans de nombreux environnements de soins, soutenant une utilisation plus large des outils de biomarqueurs et d’imagerie sur le marché du diagnostic et des médicaments pour la maladie d’Alzheimer. L’imagerie cérébrale reste centrale pour l’évaluation structurelle et fonctionnelle, tandis que les tests de LCR offrent une grande précision diagnostique pour la charge amyloïde et tau. Les biomarqueurs sanguins montrent une forte adoption en raison de la facilité d’échantillonnage et de la fiabilité clinique croissante. Les tests génétiques offrent un aperçu du risque héréditaire et de la susceptibilité à la maladie. Ces outils aident les cliniciens à affiner les voies de traitement et à guider l’éligibilité thérapeutique. Les hôpitaux augmentent leur capacité pour des diagnostics avancés. Une adoption plus large des tests améliore les résultats des interventions précoces.

- Par exemple, le test Simoa® p-tau217 de Quanterix a atteint plus de 90 % de précision pour distinguer la pathologie d’Alzheimer, soutenant son utilisation comme biomarqueur clinique évolutif.

Par Utilisateur Final

Les groupes d’utilisateurs finaux façonnent l’adoption sur le marché du diagnostic et des médicaments pour la maladie d’Alzheimer en dirigeant les flux de travail diagnostiques, l’accès aux thérapies et le soutien aux patients. Les hôpitaux et les cliniques spécialisées sont en tête avec des capacités avancées d’imagerie et de perfusion, tandis que les laboratoires de diagnostic gèrent des tests de biomarqueurs à fort volume avec des délais d’exécution fiables. Les instituts de recherche et universitaires valident les biomarqueurs et font progresser le développement de médicaments, renforçant la prise de décision clinique. Les prestataires de soins à domicile et de tests à distance élargissent les options de surveillance pratiques pour les populations vieillissantes. Une forte intégration entre les cliniques, les laboratoires et les outils à domicile améliore la précision diagnostique, soutient les ajustements thérapeutiques en temps opportun et améliore la gestion à long terme des patients grâce à des soins coordonnés.

- Par exemple, Labcorp propose des tests du rapport plasmatique Aβ42/40 pour aider les cliniciens à évaluer la pathologie précoce de la maladie d’Alzheimer, en utilisant des méthodes de spectrométrie de masse haute sensibilité validées dans la recherche clinique. L’entreprise soutient un large accès à ces tests grâce à son réseau national de centres de services aux patients, permettant une adoption clinique généralisée.

Segmentation :

Par classe de médicaments

- Inhibiteurs de la cholinestérase

- Antagonistes des récepteurs NMDA

- Anticorps monoclonaux anti-amyloïde (mAbs)

- Thérapies anti-tau et autres thérapies modifiant la maladie (DMTs)

- Médicaments combinés

- Autres classes de médicaments

Par application

- Gestion de la progression de la maladie

- Gestion des symptômes

Par diagnostics

- Imagerie cérébrale

- Tests de biomarqueurs du LCR

- Tests de biomarqueurs sanguins

- Tests génétiques

Par utilisateur final

- Hôpitaux et cliniques spécialisées

- Laboratoires de diagnostic

- Instituts de recherche et académiques

- Fournisseurs de soins à domicile/tests à distance

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse régionale :

L’Amérique du Nord détient la plus grande part du marché du diagnostic et des médicaments contre la maladie d’Alzheimer avec environ 45%, grâce à une infrastructure de diagnostic solide et une adoption précoce des thérapies avancées. Les hôpitaux investissent dans les systèmes d’imagerie, les tests de biomarqueurs et les centres d’infusion qui soutiennent les nouvelles classes de médicaments. La région bénéficie d’essais cliniques actifs menés par de grandes entreprises pharmaceutiques. Les prestataires suivent des voies de soins de la démence bien établies qui améliorent la détection et le suivi. Le marché du diagnostic et des médicaments contre la maladie d’Alzheimer connaît une croissance régulière ici grâce à une forte sensibilisation et un remboursement structuré. Elle reste la région la plus influente dans la détermination de l’adoption des produits.

L’Europe représente environ 30% de la part mondiale en raison d’une couverture de santé solide et d’une demande croissante pour des tests précoces. Les pays développent des stratégies contre la démence qui favorisent l’adoption des biomarqueurs et la prestation de soins structurés. Les cliniques investissent dans la capacité d’analyse IRM, TEP et LCR pour soutenir un diagnostic standardisé. Les entreprises pharmaceutiques collaborent avec des instituts académiques pour renforcer les preuves du monde réel. Les organismes de recherche affinent les programmes de tests génétiques et de biomarqueurs sanguins. Le marché du diagnostic et des médicaments contre Alzheimer bénéficie d’un soutien réglementaire constant sur les principaux marchés. Il maintient une demande stable en raison du vieillissement de la population.

La région Asie-Pacifique détient près de 20% de la part mondiale et représente la région à la croissance la plus rapide en raison de l’augmentation des investissements dans les capacités d’imagerie et de biomarqueurs. Les gouvernements développent des programmes nationaux contre la démence qui soutiennent la détection précoce. Les hôpitaux modernisent les unités de neurologie pour répondre à un volume de patients plus élevé. Les laboratoires de diagnostic introduisent des tests de biomarqueurs sanguins pour favoriser un accès plus large. Les centres de recherche au Japon, en Chine et en Corée du Sud stimulent l’innovation dans les thérapies modifiant la maladie. Le marché du diagnostic et des médicaments contre Alzheimer gagne un élan à long terme ici en raison des besoins diagnostiques non satisfaits. Il voit un fort potentiel grâce à une sensibilisation croissante et un meilleur accès aux soins de santé.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- AstraZeneca PLC

- Bristol-Myers Squibb Company

- Johnson & Johnson (Janssen)

- Eli Lilly and Company

- Hoffmann-La Roche AG

- Biogen Inc.

- Novartis AG

- AbbVie Inc.

- Eisai Co., Ltd.

- Teva Pharmaceutical Industries Ltd.

- Merck KGaA / Merck & Co.

- Zydus Lifesciences Ltd. (Zydus Group)

- Lupin Limited

- Supernus Pharmaceuticals, Inc.

- Corium Inc.

- Grifols, S.A.

- Siemens Healthineers / Siemens Healthcare GmbH

- Lantheus

- Fujirebio

- C2N Diagnostics

- Quanterix

- Sysmex

Analyse concurrentielle :

Le marché du diagnostic et des médicaments contre Alzheimer reste très concurrentiel en raison de la forte participation des leaders pharmaceutiques mondiaux et des entreprises de technologie de diagnostic. Des entreprises telles qu’Eli Lilly, Biogen, Roche et Eisai font progresser les thérapies modifiant la maladie, en se concentrant sur les anticorps monoclonaux et les mécanismes ciblés. Il bénéficie d’une innovation croissante à mesure que les développeurs affinent les pipelines anti-amyloïde et anti-tau pour améliorer les résultats cliniques. Les entreprises de diagnostic élargissent les plateformes de biomarqueurs sanguins pour soutenir un accès plus large aux tests. Siemens Healthineers, Fujirebio, Quanterix et C2N Diagnostics mènent des efforts pour améliorer la précision et les délais d’exécution. Les laboratoires tels que Labcorp et Quest Diagnostics renforcent l’écosystème avec une capacité de test à haut volume. La collaboration entre les instituts de recherche, les développeurs technologiques et les groupes pharmaceutiques accélère l’exécution des essais et la validation des biomarqueurs. Le paysage concurrentiel évolue vers des modèles diagnostiques-thérapeutiques intégrés qui améliorent la gestion des patients et élargissent la portée du marché.

Développements récents :

- En janvier 2026, la FDA a accepté le dépôt de révision prioritaire d’Eisai pour une formulation d’auto-injecteur de lecanemab, élargissant les options de dosage à domicile pour ce traitement de la maladie d’Alzheimer.

- En mai 2025, Sanofi a acquis Vigil Neuroscience pour 470 millions de dollars, ajoutant le médicament expérimental contre la maladie d’Alzheimer VG-3927, une petite molécule ciblant TREM2, à son pipeline de neurologie.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la classe de médicaments, l’application, le diagnostic, l’utilisateur final et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Le marché du diagnostic et des médicaments contre la maladie d’Alzheimer verra une adoption plus rapide des thérapies modifiant la maladie à mesure que la confiance clinique s’améliore.

- Les tests de biomarqueurs sanguins étendront la détection précoce, augmentant les volumes de tests dans les établissements de soins primaires.

- La capacité des biomarqueurs d’imagerie et de LCR augmentera dans les hôpitaux à mesure que la demande pour un stade précis augmentera dans le monde entier.

- Les outils cognitifs numériques et les plateformes de surveillance à distance renforceront l’évaluation des patients en dehors des cliniques traditionnelles.

- Les entreprises pharmaceutiques augmenteront leurs investissements dans les pipelines anti-amyloïdes et anti-tau pour soutenir la gestion à long terme de la maladie.

- Les thérapies combinées attireront l’attention pour cibler plus efficacement plusieurs voies biologiques.

- L’adoption des tests génétiques augmentera dans les populations à haut risque à mesure que les prestataires intégreront des stratégies de soins personnalisés.

- La collaboration entre les laboratoires de diagnostic et les cliniques spécialisées améliorera l’accessibilité des tests et la prise de décision clinique.

- L’Asie-Pacifique gagnera en dynamisme grâce à une sensibilisation croissante, à l’expansion des infrastructures de diagnostic et à l’amélioration des parcours de soins.

- Les modèles diagnostiques-thérapeutiques intégrés deviendront centraux pour façonner l’alignement des traitements et le soutien à long terme des patients.