Aperçu du marché du syndrome de Brugada

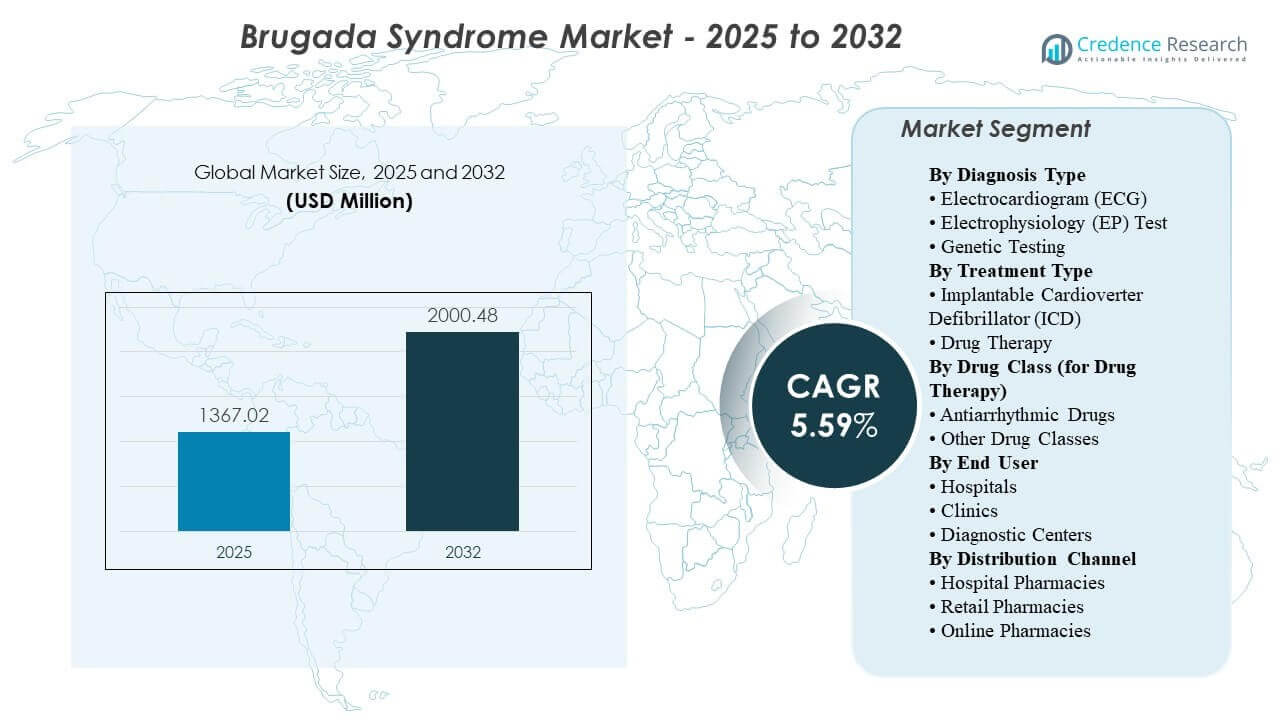

La taille du marché mondial du syndrome de Brugada était estimée à 1367,02 millions USD en 2025 et devrait atteindre 2000,48 millions USD d’ici 2032, avec un TCAC de 5,59 % de 2025 à 2032. Principalement motivé par une attention clinique accrue à la prévention de la mort cardiaque subite chez les patients à haut risque, ce qui soutient la demande de voies de gestion du rythme définitives soutenues par une évaluation spécialisée et une thérapie par dispositif. L’expansion continue de l’accès à l’ECG dans les services d’urgence et les consultations externes, ainsi que l’adoption progressive de l’évaluation des risques héréditaires pour le dépistage familial, soutiennent une identification et une orientation plus précoces vers des voies de soins dirigées par l’électrophysiologie dans les principaux systèmes de santé.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Syndrome de Brugada 2025 |

1367,02 millions USD |

| Syndrome de Brugada, TCAC |

5,59% |

| Taille du Marché du Syndrome de Brugada 2032 |

2000,48 millions USD |

Tendances et Aperçus Clés du Marché

- Le marché mondial du syndrome de Brugada devrait passer de 1 367,02 millions USD en 2025 à 2 000,48 millions USD d’ici 2032, avec un TCAC de 5,59 % (2025–2032).

- Le défibrillateur automatique implantable (DAI) représentait la plus grande part de 65 % en 2025, soutenu par des protocoles de prévention des risques élevés dans les soins cardiaques spécialisés.

- L’électrocardiogramme (ECG) représentait la plus grande part de 49 % en 2025, reflétant une utilisation large en première ligne dans les contextes de dépistage et de triage.

- Les pharmacies hospitalières ont dominé la distribution avec 56 % en 2025, et les hôpitaux ont mené l’adoption par les utilisateurs finaux avec 51 % en 2025, reflétant des voies de diagnostic au traitement centrées sur l’hôpital.

- La demande régionale est restée concentrée en Amérique du Nord (38 % en 2025), suivie par l’Europe (30 % en 2025) et l’Asie-Pacifique (22 % en 2025), reflétant la capacité spécialisée et l’accès au diagnostic dans les systèmes de santé développés et en expansion.

Analyse des Segments

Le marché du syndrome de Brugada est défini par une voie de soins qui commence par l’identification basée sur l’ECG et progresse vers la stratification des risques, l’évaluation spécialisée en électrophysiologie et la prévention définitive pour les populations à haut risque. La demande de diagnostic est soutenue par une disponibilité plus large des tests ECG dans les services d’urgence et les consultations externes en cardiologie, où des motifs suspects peuvent déclencher des orientations en aval. L’adoption des tests génétiques continue de s’étendre pour le dépistage familial et les évaluations des risques héréditaires, bien que l’utilisation reste sélective et guidée par des protocoles dans de nombreux systèmes de santé.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Les revenus des traitements restent concentrés sur la prévention par dispositifs pour les patients à risque arythmique élevé, soutenue par des équipes d’électrophysiologie hospitalières et une capacité de procédure. La thérapie médicamenteuse joue un rôle plus restreint, le plus souvent en tant que gestion ciblée pour des patients sélectionnés sous la supervision de spécialistes ou en tant que thérapie de soutien dans le cadre d’une gestion plus large de l’arythmie. La concentration des utilisateurs finaux et des canaux s’aligne avec le diagnostic dirigé par l’hôpital, la gestion procédurale et les schémas de distribution en pharmacie liés aux flux de travail des patients hospitalisés et des consultations externes spécialisées.

Informations sur le type de diagnostic

L’électrocardiogramme (ECG) représentait la plus grande part de 49% en 2025. L’ECG est en tête car le test ECG représente l’outil de diagnostic de première ligne, largement disponible, utilisé à la fois dans les contextes aigus et ambulatoires. Un accès large permet des volumes de dépistage et de triage plus élevés, ce qui augmente le flux de références vers les services d’électrophysiologie spécialisés. Les voies d’interprétation standardisées de l’ECG et une sensibilisation accrue des cliniciens soutiennent une reconnaissance plus précoce des schémas suspects et une évaluation ultérieure.

Informations sur le type de traitement

Le Défibrillateur Automatique Implantable (DAI) représentait la plus grande part de 65% en 2025. La thérapie par DAI est en tête car l’implantation de DAI offre une protection directe contre les arythmies ventriculaires potentiellement mortelles chez les patients à risque plus élevé. La prise de décision clinique est concentrée dans les centres tertiaires avec capacité d’électrophysiologie, soutenant une utilisation cohérente dans les populations éligibles. La gestion dirigée par les dispositifs s’aligne également avec les voies de surveillance et de suivi à long terme qui restent ancrées dans les réseaux hospitaliers et de cardiologie spécialisée.

Informations sur la classe de médicaments

Les médicaments antiarythmiques et d’autres classes de médicaments restent importants dans la thérapie médicamenteuse, avec une utilisation façonnée par des protocoles spécialisés et des profils de risque spécifiques aux patients. L’utilisation des antiarythmiques est généralement concentrée dans des scénarios cliniques sélectionnés où le contrôle du rythme pharmacologique est approprié sous une surveillance étroite. Le choix du traitement est influencé par la préférence du clinicien, l’interprétation des directives locales et la tolérance du patient à la thérapie. La demande de thérapie médicamenteuse est également liée au suivi ambulatoire continu et à la continuité des soins gérés par des voies dirigées par la cardiologie.

Informations sur l’utilisateur final

Les hôpitaux représentaient la plus grande part de 51% en 2025. Les hôpitaux sont en tête car ils regroupent les laboratoires d’électrophysiologie, la capacité de soins aigus de l’arythmie et l’infrastructure procédurale pour le traitement basé sur les dispositifs. Les schémas de référence concentrent également l’évaluation complexe du rythme et le suivi au sein des réseaux hospitaliers tertiaires. Les hôpitaux fournissent également une coordination des soins multidisciplinaires, ce qui soutient un débit diagnostique plus élevé et une conversion du traitement au sein d’un système unique.

Informations sur le canal de distribution

Les pharmacies hospitalières représentaient la plus grande part de 56% en 2025. Le leadership des pharmacies hospitalières reflète le flux centré sur l’hôpital du diagnostic, de l’évaluation électrophysiologique, de la gestion procédurale et du suivi structuré. La distribution de médicaments liée aux soins péri-procéduraux et aux services ambulatoires spécialisés reste concentrée au sein des réseaux hospitaliers dans de nombreux pays. La continuité de la thérapie pour certains patients soutient également la distribution répétée par le biais de canaux affiliés aux hôpitaux qui coordonnent avec les équipes de soins spécialisées.

Moteurs du marché du syndrome de Brugada

Expansion du dépistage et du triage ECG de première ligne

Une disponibilité plus large de l’ECG dans les services d’urgence, les cliniques de cardiologie ambulatoires et les réseaux de diagnostic augmente la détection des motifs de rythme suspects. Une reconnaissance plus précoce renforce les flux de référence vers l’évaluation spécialisée en électrophysiologie. Une meilleure sensibilisation clinique et des voies de triage structurées soutiennent une évaluation plus cohérente après des résultats anormaux. Un accès élargi aux tests améliore également l’identification dans les populations présentant des manifestations intermittentes et des profils de symptômes non spécifiques.

- Par exemple, le système d’analyse ECG au repos MAC 5 de GE HealthCare (FDA 510(k) K221321) peut acquérir des ECG à 3, 6 ou 12 dérivations et se connecter via un réseau LAN câblé ou Wi-Fi aux systèmes d’information en cardiologie (par exemple, MUSE) pour soutenir un flux de travail de triage plus cohérent, de l’acquisition à l’examen d’interprétation par les cliniciens.

Accent accru sur la prévention de la mort subite cardiaque chez les patients à haut risque

Les voies de soins spécialisés priorisent les stratégies de prévention pour les patients présentant un risque arythmique élevé. La thérapie par dispositif reste une option clinique centrale pour les cohortes à haut risque, soutenant les volumes de procédures dans les centres tertiaires. Les pratiques de stratification du risque soutenues par une évaluation spécialisée renforcent la conversion des traitements pour les populations éligibles. Les besoins de suivi à long terme soutiennent également la continuité des soins et l’utilisation des services associés.

Croissance de la capacité en électrophysiologie et des soins spécialisés en arythmie

L’investissement dans les laboratoires d’électrophysiologie, le personnel spécialisé et l’optimisation des flux de travail soutient un débit de patients plus élevé. Une capacité procédurale élargie améliore l’accès à une évaluation et une gestion complexes. La consolidation des services d’arythmie au sein des hôpitaux tertiaires renforce la standardisation des protocoles et la coordination des soins. La concentration de l’expertise soutient l’adoption de voies de diagnostic et d’intervention avancées.

- Par exemple, dans l’essai randomisé GUARD-AF (11 905 patients inscrits dans 149 sites de soins primaires aux États-Unis ; suivi médian de 15 mois), le dépistage avec le Zio XT 14 jours de surveillance continue à long terme d’iRhythm a augmenté les nouveaux diagnostics de FA par rapport aux soins habituels (5,0 % contre 3,3 %), ce qui peut se traduire par une augmentation des références en aval et de la charge de travail des spécialistes dans les systèmes qui augmentent la capacité EP.

Expansion progressive de l’évaluation du risque héréditaire et du dépistage familial

L’adoption des tests génétiques augmente pour le dépistage familial et les bilans de risque héréditaire dans certains protocoles. L’identification des proches à risque peut augmenter le volume de diagnostic et le suivi spécialisé au fil du temps. L’intégration avec le conseil et la surveillance dirigée par la cardiologie soutient la continuité des soins et les points de contact cliniques répétés. Les taux d’adoption varient selon le système de santé, mais l’expansion soutient une croissance progressive du marché.

Défis du marché du syndrome de Brugada

Les voies de soins font face à une complexité diagnostique car les motifs de Brugada peuvent être dynamiques et ne pas être constamment visibles lors des évaluations de routine. La variation dans l’interprétation et le timing des références peut retarder l’évaluation définitive et réduire la conversion des traitements dans certains contextes. La capacité spécialisée reste inégale, avec des services d’électrophysiologie concentrés dans les centres tertiaires urbains et une disponibilité limitée dans les petites villes. Les lacunes d’accès peuvent réduire le suivi diagnostique après les premiers résultats ECG.

- Par exemple, l’algorithme ECG DXL 12/16 dérivations de Philips (FDA 510(k) K132068) est explicitement positionné pour fournir des mesures ECG automatisées et des déclarations interprétatives « à titre consultatif » avec une relecture par le médecin requise, illustrant comment les flux de travail d’interprétation dépendent de la validation clinique plutôt que de l’automatisation seule.

L’utilisation des tests génétiques reste limitée par la variabilité des protocoles cliniques, les environnements de remboursement différents et la disponibilité inégale des services de conseil intégrés. La prise de décision clinique autour de la stratification des risques et de la gestion en aval peut différer selon les pays et les institutions, ce qui crée une hétérogénéité des parcours de soins. L’accessibilité financière des dispositifs et l’accès aux procédures peuvent limiter la pénétration dans les systèmes sensibles aux coûts. La charge de suivi et les besoins de surveillance à long terme peuvent également réduire la continuité des soins dans les environnements aux ressources limitées.

Tendances et opportunités du marché

L’adoption de flux de travail ECG avancés, y compris l’amélioration des voies d’interprétation et l’intégration dans des programmes de diagnostic cardiaque plus larges, soutient une identification plus précoce et une orientation standardisée. L’expansion des capacités ECG portables et au point de service élargit l’accès au-delà des hôpitaux tertiaires et améliore le triage dans les milieux communautaires. L’intégration croissante des données de diagnostic dans les flux de travail cliniques soutient une prise de décision clinique plus cohérente. Ces facteurs améliorent collectivement les volumes d’évaluation en aval pour les services spécialisés.

- Par exemple, AliveCor a rapporté des mises à jour de l’homologation FDA qui ont porté le total à 39 déterminations cardiaques pour son Kardia 12L AI (KAI 12L), et a également déclaré que la plateforme a enregistré plus de 350 millions d’ECG et peut détecter à distance six arythmies courantes en 30 secondes, qui sont des exemples concrets de capacités de standardisation des flux de travail à grande échelle.

Les opportunités restent fortes pour l’expansion des services de tests de risque héréditaire à travers des programmes intégrés qui combinent tests, conseils et dépistage en cascade structuré. L’expansion des réseaux de spécialistes et des parcours de soins partagés peut améliorer l’accès dans les marchés émergents et les villes secondaires. Les partenariats entre les fournisseurs de dispositifs, les hôpitaux et les systèmes de santé peuvent renforcer la formation, le soutien aux services et la standardisation des procédures. Le potentiel de croissance reste particulièrement pertinent dans les régions où l’accès aux services d’électrophysiologie et aux parcours structurés continue de s’étendre.

Perspectives régionales

Amérique du Nord

L’Amérique du Nord détenait 38 % de part en 2025, soutenue par une forte capacité d’électrophysiologie et des voies de prévention établies basées sur les dispositifs pour les populations à risque plus élevé. Les réseaux hospitaliers fournissent souvent des flux de travail intégrés du diagnostic au traitement, ce qui soutient une conversion plus élevée des résultats ECG initiaux à l’évaluation spécialisée. L’accès aux diagnostics avancés et au suivi spécialisé renforce la continuité des soins. La demande du marché bénéficie également de systèmes de référence matures reliant les milieux d’urgence et la cardiologie ambulatoire aux centres tertiaires d’électrophysiologie.

Europe

L’Europe détenait une part de 30% en 2025, reflétant des réseaux de cardiologie établis et des parcours structurés pour les soins spécialisés de l’arythmie. Les centres tertiaires fournissent une capacité d’évaluation en électrophysiologie et une infrastructure procédurale pour la thérapie par dispositifs, ce qui soutient une utilisation cohérente chez les patients éligibles. L’adoption est influencée par le remboursement au niveau national et les modèles de prestation de soins, mais la concentration de spécialistes reste un facteur clé de la demande. La modernisation continue des services d’électrophysiologie soutient une expansion progressive à travers les principaux systèmes de santé.

Asie-Pacifique

L’Asie-Pacifique détenait une part de 22% en 2025, soutenue par un accès diagnostique en expansion, une capacité croissante de spécialistes et une sensibilisation clinique accrue dans les grands marchés de la santé. La croissance est renforcée par l’amélioration des infrastructures hospitalières et l’expansion progressive des services d’électrophysiologie dans les centres urbains. Les améliorations du dépistage et du triage soutiennent une identification et des orientations plus précoces dans les systèmes avec un accès croissant à la cardiologie ambulatoire. La croissance régionale est également soutenue par des investissements croissants dans les services de soins cardiaques avancés et les flux de travail diagnostiques.

Amérique latine

L’Amérique latine détenait une part de 4% en 2025, avec une demande influencée par l’accès aux centres de cardiologie tertiaires et la variabilité de la capacité en électrophysiologie à travers les pays. L’expansion du marché est soutenue par une croissance progressive des services spécialisés au sein des grands hôpitaux urbains et des systèmes de santé privés. Les améliorations de l’accès au diagnostic et des réseaux de référence peuvent augmenter le suivi de la détection initiale par ECG à l’évaluation spécialisée. Les contraintes d’accessibilité et d’accès continuent de façonner la pénétration, mais l’expansion régulière des infrastructures soutient une croissance progressive.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait une part de 6% en 2025, avec une performance du marché façonnée par une distribution inégale de la capacité spécialisée et un accès variable aux diagnostics avancés. La demande se concentre dans les hôpitaux tertiaires et les systèmes privés où les services d’électrophysiologie sont disponibles. L’expansion des centres cardiaques et du personnel spécialisé soutient une amélioration progressive de l’accès. Le développement de parcours de référence structurés et une disponibilité diagnostique plus large peuvent améliorer les volumes d’évaluation et de traitement en aval.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Paysage Concurrentiel

La concurrence est stimulée par la différenciation entre les dispositifs de gestion du rythme cardiaque, les écosystèmes d’électrophysiologie et les plateformes diagnostiques qui soutiennent le dépistage, le triage et les flux de travail des spécialistes. Les entreprises rivalisent par la performance des produits, l’intégration clinique, la couverture des services, le soutien à la formation et la capacité à aligner les offres avec les protocoles dirigés par les hôpitaux. L’accent stratégique inclut souvent le renforcement des relations avec les centres tertiaires qui établissent les parcours cliniques et les décisions d’achat. La largeur du portefeuille à travers les diagnostics et le soutien à l’intervention reste un levier de positionnement important.

Medtronic plc maintient une forte empreinte grâce à la gestion du rythme cardiaque et aux capacités de prévention des arythmies dirigées par des dispositifs, alignées sur les parcours d’électrophysiologie tertiaires. L’accent de l’entreprise inclut généralement l’intégration avec les flux de travail hospitaliers, le soutien aux services et l’innovation produit qui cible l’efficacité procédurale et la gestion à long terme des patients. Une large présence dans les catégories de dispositifs cardiaques soutient la vente croisée au sein des réseaux hospitaliers et des centres spécialisés. L’engagement continu avec les parties prenantes de l’électrophysiologie soutient l’alignement des protocoles et l’adoption dans les centres à fort volume.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Medtronic plc

- Abbott Laboratories

- Boston Scientific Corporation

- BIOTRONIK SE & Co. KG

- Koninklijke Philips N.V.

- GE HealthCare

- Nihon Kohden Corporation

- Johnson & Johnson (Biosense Webster)

- LivaNova PLC

- Stereotaxis, Inc.

- AliveCor, Inc.

- GeneDx

- Mayo Clinic Laboratories

- Invitae Corporation

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Développements Récents

- En décembre 2025, l’Institut de Recherche Cardiaque Victor Chang s’est associé au Centre Médical Universitaire Vanderbilt pour faire progresser le diagnostic du Syndrome de Brugada en développant un test de fonction génétique SCN5A à haut débit visant à améliorer l’évaluation des risques et l’interprétation des variantes.

- En juillet 2025, Omron Healthcare a élargi sa collaboration avec Tricog Health pour lancer “KeeboHealth”, une plateforme de soins cardiaques connectée à distance qui intègre des dispositifs de surveillance à domicile avec le moteur d’IA de Tricog pour une surveillance cardiaque continue et des alertes (pertinentes pour les parcours de soins axés sur les arythmies qui se chevauchent avec les flux de travail de dépistage et de gestion du Syndrome de Brugada).

- En mars 2025, Abbott a reçu l’approbation CE pour son Système d’Ablation par Champ Pulsé Volt et a commencé les procédures commerciales sur les marchés européens, reflétant une expansion continue des produits dans les outils d’électrophysiologie utilisés dans les contextes de soins des arythmies qui gèrent également les patients à haut risque du Syndrome de Brugada.

- En janvier 2025, AliveCor a validé son Système ECG Kardia 12L, rapportant une équivalence avec les ECG conventionnels à 12 dérivations à travers de multiples déterminations et renforçant le cas pour les approches de dépistage ECG au point de service utilisées dans les parcours d’arythmie héréditaire tels que les bilans du Syndrome de Brugada.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

1 367,02 millions USD |

| Prévision de revenu en 2032 |

2 000,48 millions USD |

| Taux de croissance (CAGR) |

5,59% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Million USD |

| Segments couverts |

Par Perspectives de Type de Diagnostic : Électrocardiogramme (ECG), Test d’Électrophysiologie (EP), Test Génétique ; Par Perspectives de Type de Traitement : Défibrillateur Automatique Implantable (DAI), Thérapie Médicamenteuse ; Par Classe de Médicaments (pour la Thérapie Médicamenteuse) : Médicaments Antiarythmiques, Autres Classes de Médicaments ; Par Perspectives d’Utilisateur Final : Hôpitaux, Cliniques, Centres de Diagnostic ; Par Perspectives de Canal de Distribution : Pharmacies Hospitalières, Pharmacies de Détail, Pharmacies en Ligne |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Medtronic plc, Abbott Laboratories, Boston Scientific Corporation, BIOTRONIK SE & Co. KG, Koninklijke Philips N.V., GE HealthCare, Nihon Kohden Corporation, Johnson & Johnson (Biosense Webster), LivaNova PLC, Stereotaxis, Inc., AliveCor, Inc., GeneDx, Mayo Clinic Laboratories, Invitae Corporation |

| Nombre de Pages |

335 |

Par Segmentation

PAR TYPE DE DIAGNOSTIC

- Électrocardiogramme (ECG)

- Test d’électrophysiologie (EP)

- Test génétique

PAR TYPE DE TRAITEMENT

- Défibrillateur Automatique Implantable (DAI)

- Thérapie médicamenteuse [Médicaments antiarythmiques; Autres classes de médicaments]

PAR UTILISATEUR FINAL

- Hôpitaux

- Cliniques

- Centres de diagnostic

PAR CANAL DE DISTRIBUTION

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

PAR RÉGION

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique